Encerrado o pregão dessa quarta-feira (19/fev), o Assaí reportou as cifras referentes ao 4º trimestre de 2024. Foi um bom resultado! Operacionalmente não vimos nenhuma grande surpresa, a dinâmica e a intensidade veio exatamente em linha ao descrito em nosso último relatório “Assaí (ASAI3) | Prévia 4T24: Um passo de cada vez”, com um gradual avanço em todas as linhas do resultado.

O EBITDA ajustado ficou em linha com nossas projeções (+2,1% vs. Est. Genial), reforçando a consistência da retomada operacional. Mas a grande surpresa positiva veio no resultado financeiro, que ficou R$ 84 milhões abaixo do esperado, impulsionado pela atualização monetária de créditos tributários.

💡 Entenda um pouco mais sobre. A principal mudança entre o 3T24 e o 4T24 foi o aumento no saldo de ICMS a recuperar, que subiu de R$ 1,03 bilhão para R$ 1,30 bilhão, um crescimento de 25,4% t/t.

Muitos créditos de ICMS são corrigidos monetariamente por índices como a Selic. Isso significa que, à medida que a empresa demora para utilizar esses créditos, o saldo a recuperar pode ser atualizado e gerar ganhos financeiros adicionais – e foi exatamente esse efeito que impulsionou o resultado do Assaí no trimestre.

Esse ajuste foi contabilizado na linha de atualização monetária dentro da Receita Financeira, ajudando a compensar despesas financeiras, como juros sobre dívidas.

Com esse efeito positivo no resultado financeiro, o lucro líquido do Assaí superou nossas estimativas em +30,4% e ficou 28,4% acima do consenso compilado pela Bloomberg.

Outro destaque positivo foi o cumprimento do guidance de alavancagem, encerrando o trimestre em 3,0x (visão pré-IFRS 16), abaixo da projeção de 3,2x, reforçando o compromisso da companhia com a disciplina financeira.

Com o fechamento deste trimestre (e ano), a margem operacional do Assaí retorna aos níveis de 2020, refletindo a recuperação gradual da rentabilidade. Além disso, a empresa entra em 2025 com uma estrutura de capital mais eficiente, beneficiada por três fatores-chave:

1️⃣ Alongamento da dívida, com prazo médio ampliado para 41 meses (ante 32 meses);

2️⃣ Redução nos spreads, que caíram de CDI + 1,49% para CDI + 1,34%, aliviando despesas financeiras;

3️⃣ Menor capex de expansão para 2025, permitindo um foco maior na maturação das lojas já abertas.

Com essa “folga financeira”, o Assaí ganha mais flexibilidade para gerar caixa e reduzir alavancagem, garantindo um crescimento mais sustentável. A companhia reforçou seu compromisso com a disciplina financeira com um guidance de alavancagem de 2,6x ao final de 2025, um movimento importante para fortalecer sua estrutura de capital.

Contudo, tem um risco a ser monitorado. O fechamento de capital do Carrefour poderia criar um cenário competitivo mais difícil para o Assaí. Com capital fechado, o Carrefour não precisaria mais prestar contas trimestrais a acionistas minoritários e poderia adotar uma estratégia mais agressiva para ganhar participação de mercado.

Isso pode se traduzir em preços mais competitivos no Atacadão, maior volume de promoções e uma expansão de lojas mais acelerada nos próximos anos, o que dificultaria a defesa de market share pelo Assaí, uma vez que ela deve permanecer focada em se desalavancar financeiramente.

O impacto poderia vir de duas formas: (i) pressão na margem bruta, se o Assaí precisar acompanhar reduções de preço e (ii) perda de volume em algumas regiões se o Atacadão ampliar sua presença. A ver…

Mais detalhes sobre o 4º trimestre do Assaí

Aceleração sequencial do Same Store Sales

Conforme o esperado, o Assaí reportou uma melhora sequencial do crescimento na visão ‘Mesmas Lojas’. Entendemos que essa performance pode ser atribuída ao impulso da aceleração da inflação alimentar, enquanto o volume segue desafiador em meio ao ambiente macroeconômico adverso e o cenário competitivo acirrado – impedindo que o Same Store Sales se aproxime mais dos 8,2% de inflação alimentar acumulada nos últimos 12 meses.

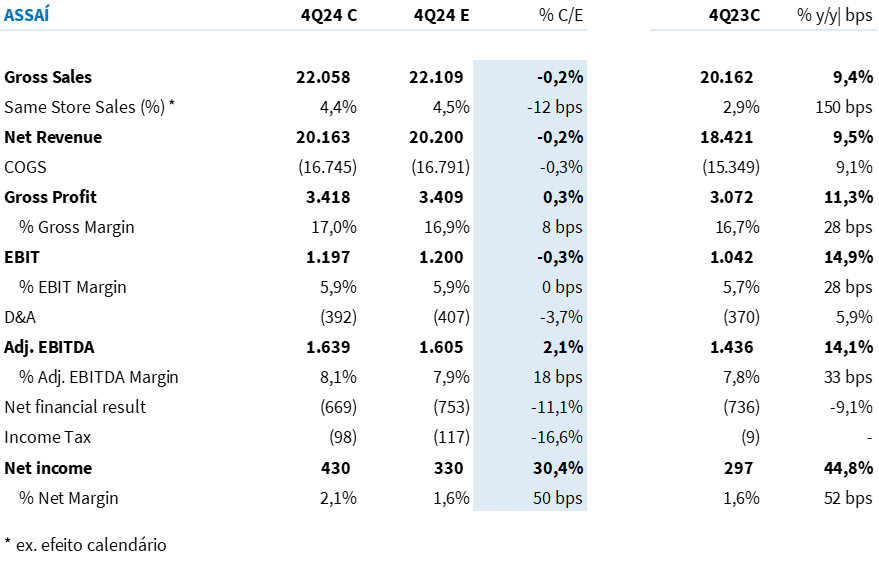

O crescimento ‘Same Store Sales’ foi de +4,4% a/a (vs. 2,6% no 3T24), em linha com nossas projeções (-12bps vs. Est. Genial) e reduzindo o gap entre seu principal concorrente (-190bps vs. Atacadão em comparação com -300bps no 3T24).

O Assaí reportou um faturamento bruto de R$ 22,1b (+9,4% a/a), em linha com nossas estimativas (-0,2% vs. Est. Genial). A principal contribuição para o crescimento de vendas no trimestre segue vindo da expansão do portfólio de lojas, com 15 inaugurações nos últimos 12M. A receita líquida totalizou R$ 20,2b (+9,5% a/a; -0,2% vs. Est. Genial).

Avanços em rentabilidade

Seguindo a tendência dos últimos trimestres e em linha com nossas expectativas, a margem bruta continuou em trajetória positiva, favorecida pela adição de serviços em lojas e pela performance das novas lojas. O lucro bruto atingiu R$ 3,4b (+11,3% a/a; +0,3% vs. Est. Genial), com uma margem de 17,0% (+30bps a/a; +8bps vs. Est. Genial).

Tendências favoráveis para a margem EBITDA. Frente ao trabalho de controle de despesas e o efeito positivo de maturação das novas lojas (que ajuda a diluir custos fixos), observamos uma continuidade do cenário positivo para a margem operacional. Observamos um avanço de +30bps a/a na margem EBITDA aj., para 8,1% (+18bps vs. Est. Genial) – atingindo o maior patamar desde o início do projeto de conversões.

O EBITDA ajustado (pós-IFRS 16) totalizou R$ 1,6b (+14,1% a/a; +2,1% Est. Genial), vindo em linha com o consenso (+2,1% vs. Cons. Bloomberg).

Lucro supera consenso em +30%

Conforme nossas expectativas, apesar dos esforços do Assaí em reduzir o seu spread médio de dívida (de 1,50% para ~1,40% ao final do ano), o aumento no montante de dívida bruta aliado ao cenário de juros elevados impediu uma redução dos encargos sobre a dívida (+7,3% a/a).

Surpresa positiva no resultado financeiro, mas melhora não reflete mudança estrutural no custo da dívida. Ainda assim, as despesas financeiras líquidas vieram -11% abaixo de nossas estimativas. Entendemos que isso pode ser atribuído a um impacto positivo na linha de ‘Outras Receitas/Despesas e Atualizações Monetárias’ – refletindo uma maior receita de juros sobre créditos tributários de R$ 79m (vs. R$ 19m no 4T23) e o fim do pagamento de juros relacionados a aquisição dos hipermercados (vs. despesa de -R$ 37m no 4T23).

Frente a um resultado financeiro mais favorável do que o estimado, a última linha do resultado veio acima de nossas estimativas em +30%. O Assaí reportou um lucro líquido de R$ 430 milhões, avançando +45,0% a/a e superando o consenso em +28%.

Avanços na gestão de passivos

O Assaí seguiu com sua estratégia de liability management, buscando melhorar o perfil da dívida e reduzir seu custo financeiro. Ao longo do ano, a companhia realizou captações no mercado de capitais e novos empréstimos no total de R$ 6,6 bilhões, utilizando parte dos recursos para pré-pagamento de dívidas com vencimento em 2025 e 2026.

Como resultado, a companhia conseguiu alongar o prazo médio da dívida em nove meses, para 41 meses, além de reduzir seu custo médio para CDI+1,36% (vs. CDI+1,49% no 1T24). Além disso, a companhia equacionou as suas necessidades de refinanciamento para 2025, reduzindo o risco de liquidez de curto prazo.

Destaque para a desalavancagem

O índice Dívida Líquida/EBITDA Ajustado (pré-IFRS 16) encerrou o ano em 3,04x, uma melhora expressiva de 0,76x na comparação anual e abaixo do guidance previsto de 3,2x. Essa redução foi impulsionada pela geração de caixa operacional no período, suportando uma diminuição de R$ 571m na dívida líquida (apesar do aumento do montante de dívida bruta), além da maturação das novas lojas, que elevou o EBITDA (pré-IFRS) em R$ 669m.

Em nossa visão, essa entrega é um avanço altamente positivo – reforçando o comprometimento da companhia com a melhoria de sua estrutura de capital e a aceleração do processo de desalavancagem, buscando endereçar um dos principais riscos da tese atualmente.

Vale ressaltar ainda que, em janeiro, a companhia quitou a última parcela de R$ 894m referente à aquisição dos hipermercados, o que fortalece ainda mais sua estrutura de capital.

Para 2025, o Assaí tem como objetivo atingir um patamar de alavancagem de aproximadamente 2,6x Dívida Líquida/EBITDA. Segundo a companhia, esse avanço deve ser sustentado pelo crescimento do EBITDA e pela diminuição da dívida líquida – apoiada pela redução do plano de expansão e investimentos.

Tabela 1. Resultado consolidado pelo Assaí vs. Expectativa Genial (R$ milhões; IFRS 16).

Gosta de acompanhar o setor? Até o momento, já postamos a 3ª edição do Monitor de Varejo Alimentar, que é importante para você entender o contexto de evolução de preços no último trimestre e a nossa expectativa para 2025. Divulgamos também a prévias e análise de resultados do setor.

🔗 Monitor do Varejo Alimentar: 3ª ed. | O pico do aumento de preços já passou?

🔗 Carrefour (CRFB3) | Prévia 4T24 e Visão 2025: Vítima da Selic a 14,25%. Downgrade!

🔗 Assaí (ASAI3) | Prévia 4T24: Um passo de cada vez

🔗 ‘Au revoir’, B3: Carrefour quer fechar capital no Brasil. O que devo fazer?

🔗 GPA (PCAR3) | Resultado 4T24: Há um elefante na sala!

🔗 Carrefour (CRFB3) | Resultado 4T24: Próximo ao ‘Grand Finale’!

🔗 Grupo Mateus (GMAT3) | Prévia 4T24: Falta fermento nessa receita!

🔗 Assaí (ASAI3) | Resultado 4T24: Guidance cumprido com folga!