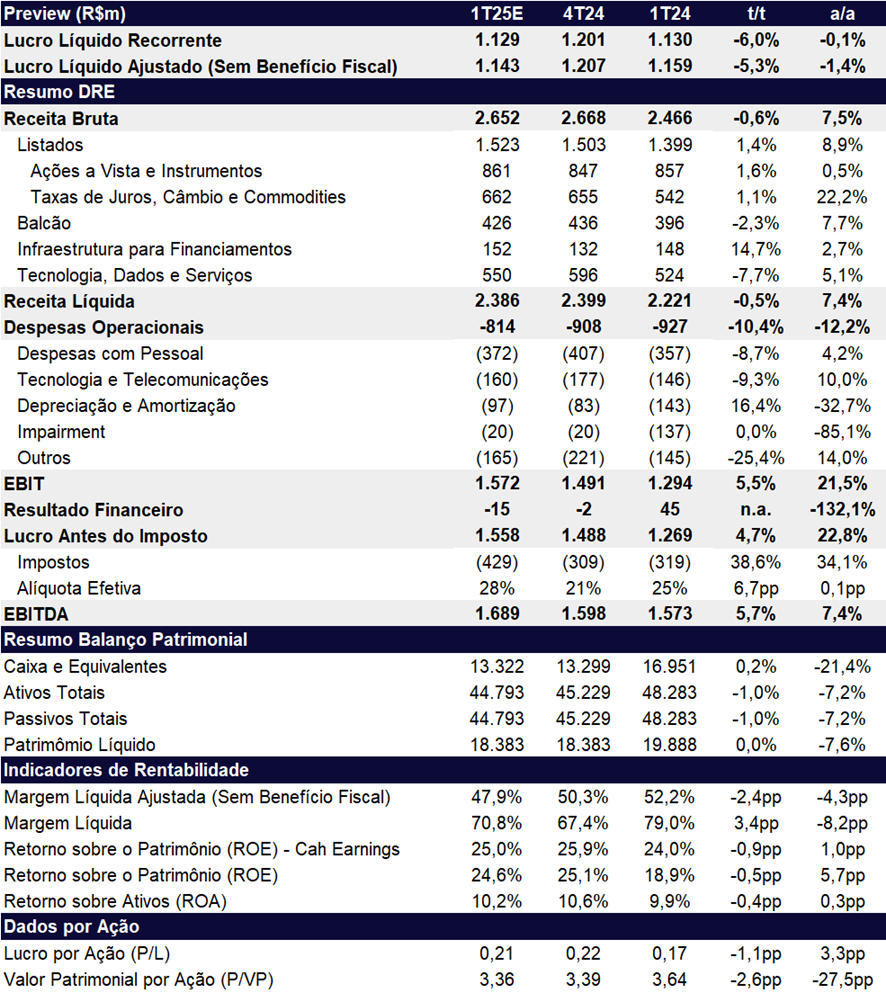

Esperamos que a B3 reporte um desempenho levemente mais fraco no 1T25, com lucro líquido de R$ 1,1 bilhão, refletindo queda de -5,3% t/t e leve recuo de -1,4% a/a. O resultado sequencial deve ser impactado pela estagnação dos volumes negociados, o que limita a capacidade de expansão das receitas, com maior pressão nos segmentos de Balcão e Tecnologia e Dados.

Olhando para frente, em abril, os volumes apresentaram melhora, impulsionados pela maior volatilidade de mercado após o anúncio de novas tarifas por parte do presidente dos EUA, Donald Trump — o que pode ter estimulado uma rotação de fluxo para mercados emergentes, beneficiando o Brasil.

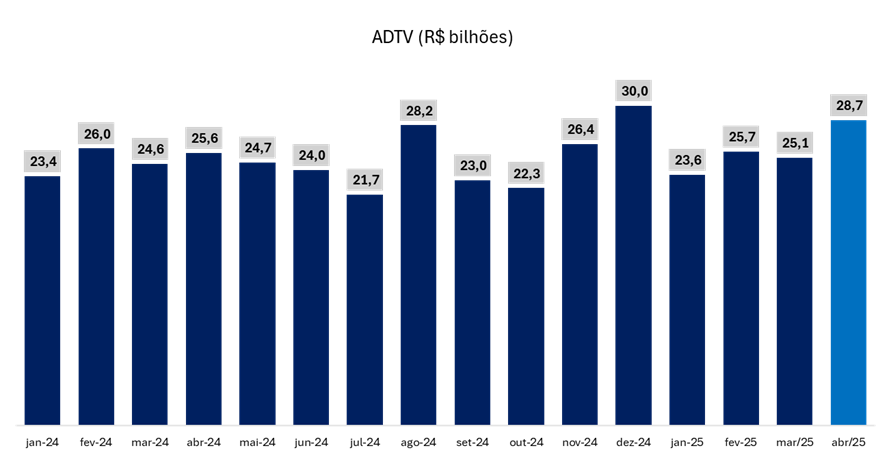

Volume (ADTV): Melhora na Volumetria em Abril

Por outro lado, projetamos melhora na qualidade do resultado, com EBT (lucro antes dos tributos) avançando +4,7% t/t. No entanto, esse crescimento não deve ser suficiente para compensar a alíquota efetiva de imposto mais elevada, o que deve pressionar o lucro líquido do trimestre.

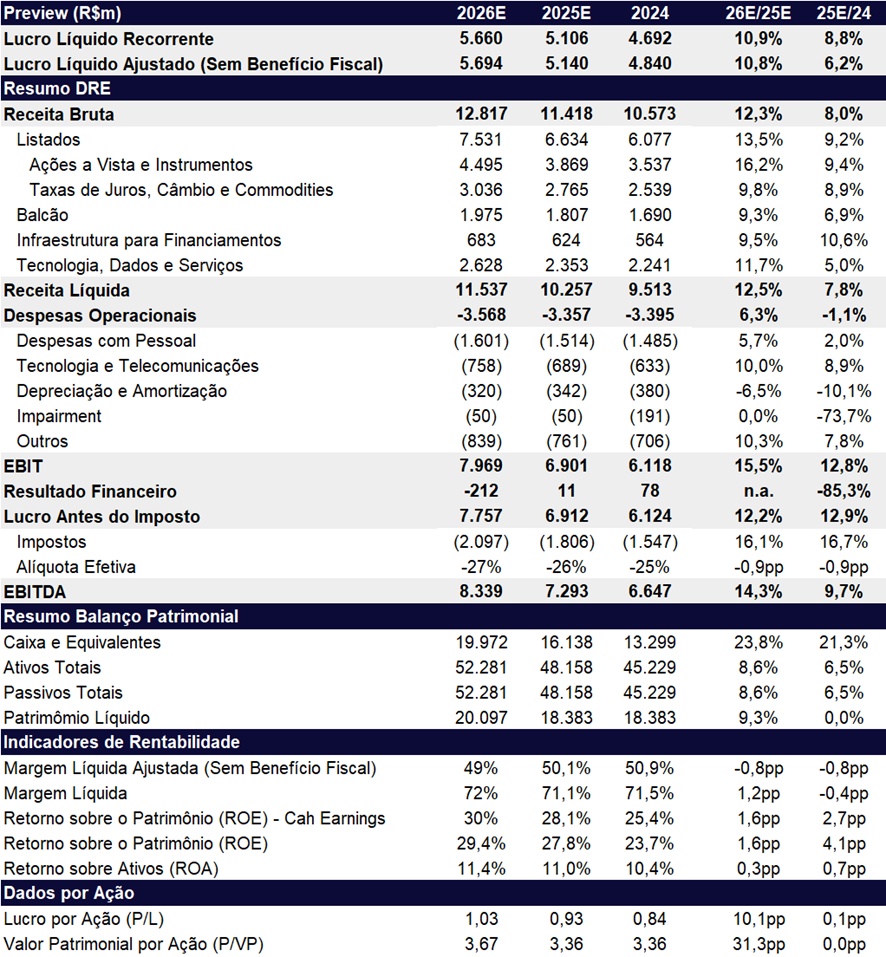

Em 2025, a B3 deve seguir focada em reduzir sua dependência do mercado de ações à vista (cash equities) — estratégia que ganha mais relevância em um cenário de juros elevados, que pressiona os volumes negociados à medida que investidores migram para ativos de menor risco e maior retorno, como os produtos de renda fixa.

Nesse contexto, a B3 tem direcionado seus investimentos para fortalecer as linhas de derivativos, renda fixa e dados, além de antecipar demandas do mercado por meio do lançamento de novos produtos e funcionalidades, como o Tesouro Direto Garantia, a aceitação de debêntures como colateral, e a modernização da infraestrutura de tecnologia. Essas iniciativas devem ajudar os resultados ao longo do tempo e mitigar o impacto da menor contribuição da receita de ações.

Do lado positivo, projetamos que as despesas operacionais recuem -10,4% t/t no 1T25, beneficiadas pela ausência de itens sazonalmente mais fortes registrados no 4T24, como rescisões contratuais. Na comparação anual, a queda estimada é de -12,2% a/a, explicada dissídio salarial e principalmente, pelo término da amortização dos intangíveisrelacionados à fusão com a Cetip.

Já o resultado financeiro deve apresentar desempenho negativo de -R$ 15 milhões, revertendo a contribuição positiva de R$ 45 milhões no 1T24. A piora reflete o impacto das emissões de debêntures realizadas em 2024, somadas à 9ª emissão ocorrida em janeiro deste ano, que elevaram o custo da dívida e pressionaram o resultado da linha.

Apesar do cenário de renda fixa mais atrativo, em meio ao ciclo de alta da Selic, reiteramos nossa recomendação de COMPRA para B3, sustentada por um valuation atrativo e pela diversificação crescente das receitas, que tem mitigado os impactos de um ambiente mais desafiador para o segmento de ações à vista.

Embora o ano de 2025 careça de catalisadores evidentes, o mercado de equities tem apresentado desempenho mais favorável, com o fluxo de investidores estrangeiros impulsionando o Ibovespa a um novo recorde histórico. Além disso, a companhia foi beneficiada por duas decisões judiciais favoráveis relacionadas ao ágio da fusão com a Cetip, o que contribuiu para a redução do risco judicial e sustentou a boa performance das ações no acumulado do ano.

Nosso preço-alvo é de R$ 15,80, implicando um upside de 21,4% frente ao último fechamento. Atualmente, a B3 negocia a 13,9x P/L 2025e e 12,6x P/L 2026e, com desconto relevante frente à média de 22,6x P/L 2025e de seus pares globais.

2025: Diversificação Continua Sendo a Pauta!

Para 2025, projetamos um lucro líquido de R$ 5,14 bilhões (+8,8% a/a). Apesar do desafio representado pelos juros elevados, que seguem pressionando o mercado de ações à vista, a diversificação das receitas — com avanços nos segmentos de Dados, Derivativos e Renda Fixa — deve continuar sustentando os resultados, reduzindo a exposição da companhia à volatilidade do mercado acionário tradicional.

Além disso, esperamos que a composição dos volumes negociados na bolsa se torne progressivamente menos dependente do segmento de ações à vista, impulsionada pelo forte crescimento nos volumes de ETFs, FIIs e BDRs.

Guidance: Compromisso com o Controle de Despesas

O guidance para 2025 reforça o compromisso da B3 com a disciplina de custos. Além disso, a redução significativa nas despesas com depreciação e amortização — reflexo do término da amortização de intangíveis — deve contribuir para a sustentação do crescimento do lucro. Caso a diversificação de receitas continue ganhando tração, especialmente em segmentos menos dependentes do mercado de ações à vista, esperamos a manutenção da trajetória de expansão do lucro ao longo do ano.

B3 (B3SA3) | Prévia 1T25: Receita Fraca e Alíquota Maior Devem Provocar Queda do Lucro t/t

B3 (B3SA3) | 2025e e 2026e: Receitas Mais Diversificadas Devem Continuar Contribuindo nos Próximos Anos.

Volume de Negociação: Cenário Ainda Desafiador para Renda Variável

A B3 divulgou seus números operacionais em 14 de abril. No 1T25, o volume financeiro médio diário (ADTV) do mercado de ações e renda variável foi de R$ 23,9 bilhões, com queda de -7,7% t/t e leve alta de +1,0% a/a.

Na comparação anual, os destaques positivos vieram de novos produtos, que já representam cerca de 15% do ADTV total (R$ 3,43 bilhões):

- ETFs: -11,6% t/t | +19,5% a/a

- BDRs: -8,9% t/t | +57,6% a/a

- Fundos Listados: -16,5% t/t | +5,9% a/a

Por outro lado, o volume de negociações em ações, que ainda representa aproximadamente 85% do total, apresentou retração de -7,1% t/t e -2,1% a/a, para R$ 20,4 bilhões. O desempenho reflete um cenário ainda desafiador para a bolsa, marcado por juros elevados e incertezas fiscais, que seguem incentivando a migração de capital para produtos de renda fixa.

Receita: Performance Pressionada Pelos Juros Altos

Para o 1T25, projetamos uma receita bruta de R$ 2,65 bilhões, praticamente estável na comparação trimestral (-0,6% t/t), mas com crescimento de +7,5% a/a.

Esperamos que o segmento de Listados apresente leve alta de +1,4% t/t e sólido avanço de +8,9% a/a, sustentado principalmente pelo crescimento das receitas com juros, câmbio e commodities (+22,2% a/a). Já a receita com ações deve permanecer relativamente estável (+0,5% a/a), refletindo o cenário mais desafiador para o mercado de renda variável.

As verticais de Balcão (-2,3% t/t; +7,7% a/a) e Tecnologia, Dados e Serviços (-7,7% t/t; +5,1% a/a) também devem contribuir positivamente na base anual, ainda que apresentem desempenho mais fraco na comparação trimestral.

Despesas: Queda Impulsionada por Fim de Amortização do Ágio

Projetamos que as despesas operacionais totalizem R$ 839 milhões no 1T25, o que representa uma queda de -10,4% t/t e -12,2% a/a.

Na base trimestral, a redução é explicada por uma sazonalidade mais favorável e pela ausência de despesas não recorrentes registradas no 4T24, como os gastos pontuais com rescisões trabalhistas.

Já na comparação anual, a queda mais expressiva decorre principalmente do término das amortizações de ativos intangíveis relacionadas à fusão entre BM&FBOVESPA e Cetip, o que gerou uma redução relevante na linha de depreciação e amortização.

Para fins de comparação, essa dinâmica resultou em uma despesa de R$ 137 milhões no 1T24, relacionada à amortização de intangíveis da aquisição da Cetip, enquanto nossa expectativa para o 1T25 é de apenas R$ 20 milhões (-85,1% a/a), referentes principalmente à consolidação da Neoway e da Neurotech, com a inclusão da amortização dos intangíveis reconhecidos nas transações.

Resultado Financeiro: Ainda em Território Negativo

Para o 1T25, projetamos um resultado financeiro negativo de -R$ 15 milhões, revertendo o valor positivo de R$ 45 milhões registrado no 1T24. A deterioração reflete principalmente o aumento das despesas financeiras, em função das emissões de debêntures realizadas ao longo de 2024, além da 9ª emissão em janeiro deste ano, no montante de R$ 1,7 bilhão.