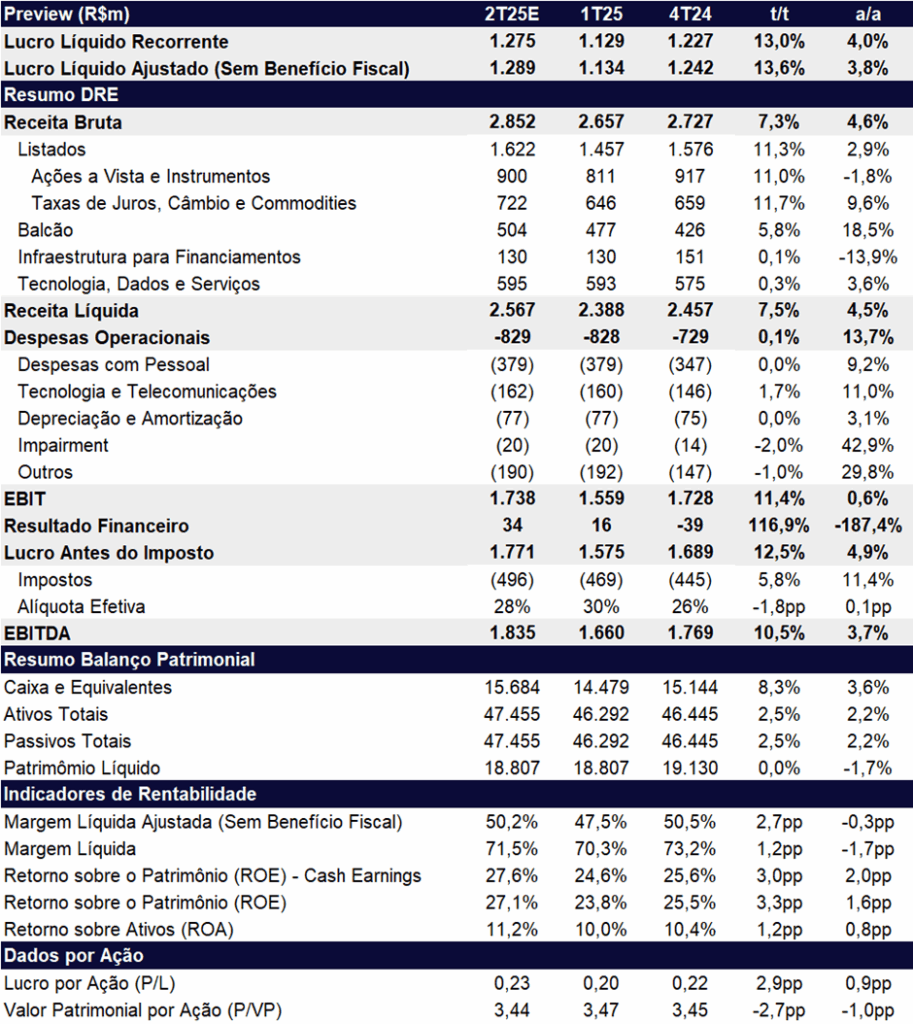

Esperamos que a B3 reporte lucro líquido de R$ 1,3 bilhão no 2T25, o que representauma expansão de +13,0% t/t e +4,0% a/a. O avanço sequencial deve ser favorecido principalmente pela alta nos volumes negociados, com destaque para o segmento de Ações à Vista, impulsionando a geração de receitas no trimestre.

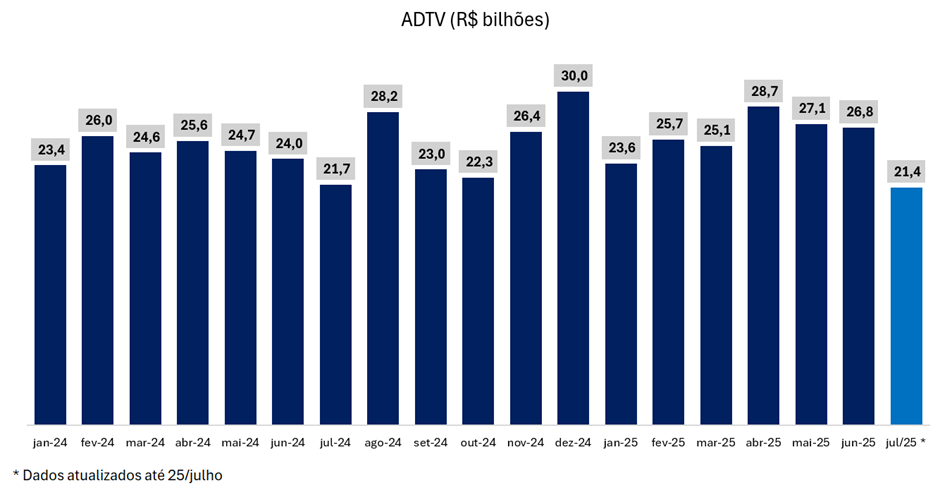

A expansão dos volumes pode ser explicada pelo aumento da volatilidade no mercado global após o anúncio de tarifas pelo presidente dos EUA, movimento que teria estimulado uma rotação de fluxo global para mercados emergentes no trimestre, beneficiando o Brasil. Olhando para frente, no entanto, observamos em julho um arrefecimento parcial nos volumes, com queda de -20,0% m/m e -1,2% a/a, movimento que pode estar relacionado à sazonalidade típica do período, marcada pelo início das férias americanas, ou um refluxo de capital estrangeiro do mercado brasileiro.

Volume (ADTV): Melhora na Volumetria no 2T25

Apesar de esperarmos um avanço pontual do mercado de ações à vista no trimestre (+11,0% t/t), acreditamos que em 2025 a B3 deve seguir focada em reduzir gradualmente sua dependência nesse segmento — estratégia que ganha mais relevância em um cenário de juros elevados, que pressiona os volumes negociados à medida que investidores migram para ativos de menor risco com retorno atraente, como os produtos de renda fixa.

Nesse contexto, a B3 tem direcionado seus investimentos para fortalecer as linhas de derivativos, renda fixa, dados e novos produtos como ETFs e BDRs, além de antecipar demandas do mercado por meio do lançamento de novos produtos e funcionalidades, como Derivativos Ibovespa B3 BR+, futuro de ouro e futuro de Solana e Ethereum (criptomoedas).

Esperamos que as despesas operacionais da B3 fiquem estáveis no trimestre (+0,1% t/t), mas avancem +13,7% a/a, puxadas principalmente pela linha de Outros, que deve refletir provisões ligadas a disputas judiciais envolvendo o preço das ações, as quais acumulam alta de aproximadamente 24% no ano.

Já o resultado financeiro deve continuar apresentando desempenho positivo em R$ 34 milhões, revertendo a contribuição negativa de períodos anteriores. O desempenho deve ser impulsionado principalmente pelo maior saldo de caixa no período, combinado à alta do CDI, favorecendo as receitas financeiras.

Valuation: Reiteramos COMPRA

Embora o ano de 2025 careça de catalisadores evidentes, o mercado de equities tem apresentado desempenho mais favorável, com o fluxo de investidores estrangeiros impulsionando o Ibovespa a patamares historicamente altos. Além disso, a companhia foi beneficiada por duas decisões judiciais favoráveis relacionadas ao ágio da fusão com a Cetip, o que contribuiu para a redução do risco judicial e sustentou a boa performance das ações no acumulado do ano.

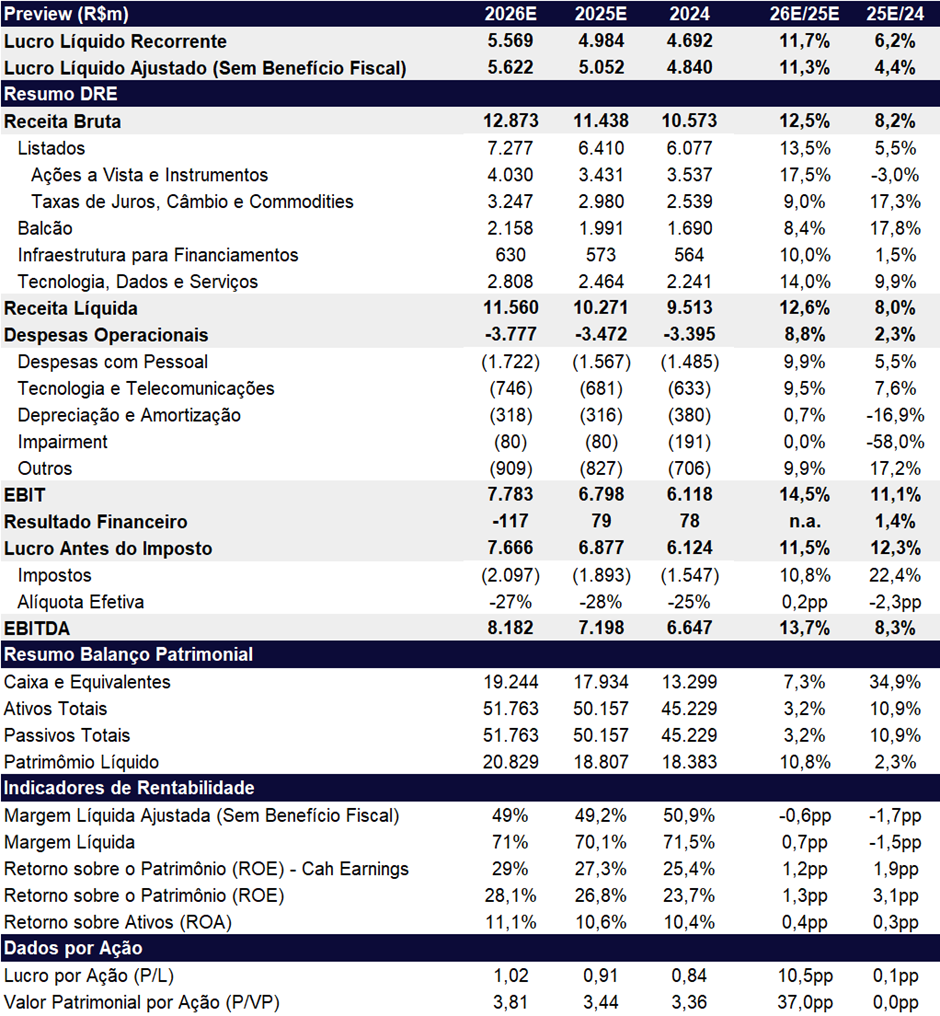

Nosso preço-alvo é de R$ 15,80, implicando um upside de 25,2% frente ao último fechamento. Atualmente, a B3 negocia a 13,8x P/L 2025e e 12,4x P/L 2026e, com desconto relevante frente à média de 21,4x P/L 2025e de seus pares globais.

B3 (B3SA3) | Prévia 2T25: Segmento de Listados Impulsiona Avanço no Trimestre

B3 (B3SA3) | 2025e e 2026e: Receitas Mais Diversificadas Devem Continuar Contribuindo nos Próximos Anos.

Volume de Negociação: Cenário Global Impulsiona ADTV

A B3 divulgou seus números operacionais em 14 de julho. No 2T25, o volume financeiro médio diário (ADTV) no mercado de ações e instrumentos de renda variável atingiu R$ 26,1 bilhões, registrando alta de +9,2% t/t e +9,3% a/a.

O volume negociado em ações foi de R$ 22,2 bilhões, com avanço de +8,4% t/t e +6,6% a/a, favorecido pela maior volatilidade no cenário macroeconômico global, que impulsionou os volumes mesmo em um ambiente desafiador para a bolsa.

Outros destaques positivos vieram de novos produtos como:

- ETFs, com crescimento de +15,0% t/t e +23,0% a/a

- BDRs, com forte alta de +23,4% t/t e expressivos +73,3% a/a.

Por outro lado, o segmento de fundos listados apresentou desempenho negativo, com queda de -13,3% t/t e -10,4% a/a no volume negociado.

Receita: Performance Impulsionada Pelos Segmentos de Listados e Balcão

Para o 2T25, projetamos uma receita bruta de R$ 2,85 bilhões, com alta de +7,3% t/t e +4,6% a/a.

O segmento de Listados deve apresentar sólida performance na comparação trimestral, com crescimento de +11,3% t/t. O desempenho deve ser puxado tanto pelas receitas de juros, câmbio e commodities (+11,7% t/t), quanto pelo avanço nas receitas com ações à vista e instrumentos (+11,0% t/t), beneficiadas pela alta nos volumes negociados. Na comparação anual, esperamos um crescimento mais modesto (+2,9% a/a), em função da performance negativa na negociação de derivativos de índices, que impactou as receitas de ações à vista e instrumentos (-1,8% a/a).

A vertical de Balcão deve manter o bom desempenho, com avanço de +5,8% t/t e +18,5% a/a, enquanto a área de Infraestrutura deve apresentar retração anual (-13,9% a/a), uma vez que a base do 2T24 foi beneficiada por cerca de R$ 20 milhões em receitas adicionais relacionadas ao Programa Desenrola, que não contribuem mais para o resultado.

Despesas: Alta Anual Puxada Por Provisões Judiciais e Tecnologia

Projetamos que as despesas operacionais totalizem R$ 829 milhões no 2T25, praticamente estáveis na comparação trimestral (+0,1% t/t), mas com alta de +13,7% a/a.

O crescimento anual deve ser explicado pelo crescimento de +29,8% a/a em Outras Despesas, reflexo de provisionamentos relacionados a disputas judiciais atreladas ao preço das ações, que acumularam alta de cerca de 30% YTD.

Adicionalmente, esperamos um aumento de +9,2% a/a das despesas com Pessoal e de +11,0% a/a das despesas com Tecnologia e Telecomunicações, em linha com a estratégia da companhia de distribuir esses gastos ao longo do ano e evitar a concentração no segundo semestre — movimento observado nos anos anteriores.

Resultado Financeiro: Alta Sequencial Relevante

Para o 2T25, projetamos um resultado financeiro positivo em R$ 34 milhões, representando alta sequencial expressiva de +116,9% t/t, e revertendo o resultado negativo reportado no 2T24 (-R$ 39m). O desempenho deve ser impulsionado principalmente pelo maior saldo de caixa no período, combinado à alta do CDI, que favorece as receitas financeiras.

Imposto: Alíquota um Pouco melhor que o 1T25

Esperamos uma alíquota efetiva de 28%, um pouco melhor que os 30% reportados no trimestre passado beneficiado pelo aumento na distribuição de Juros Sobre o Capital Próprio.