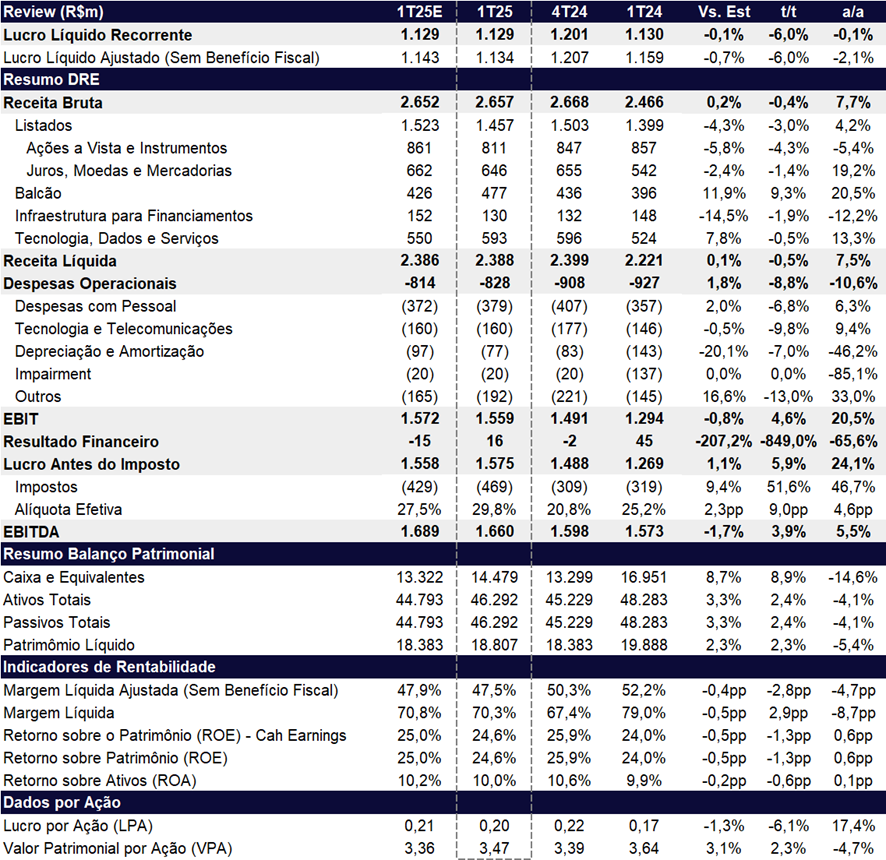

No 1T25, a B3 reportou lucro líquido recorrente de R$ 1,1 bilhão, queda de -6,0% t/t e estabilidade na comparação anual (-0,1% a/a). O resultado veio 2,2% abaixo do consenso de mercado, mas em linha com nossas estimativas. A retração no trimestre foi explicada por uma performance mais fraca das receitas, com destaque negativo para a linha de Ações à Vista (-4,3% t/t), ainda pressionada pelo ambiente de juros elevados, que segue limitando a atratividade da renda variável.

Apesar disso, houve melhora na qualidade do resultado, com o EBT (lucro antes dos tributos) crescendo +5,9% t/t. O avanço, no entanto, foi insuficiente para neutralizar oimpacto de uma alíquota efetiva mais elevada, que acabou pressionando o lucro líquido do período.

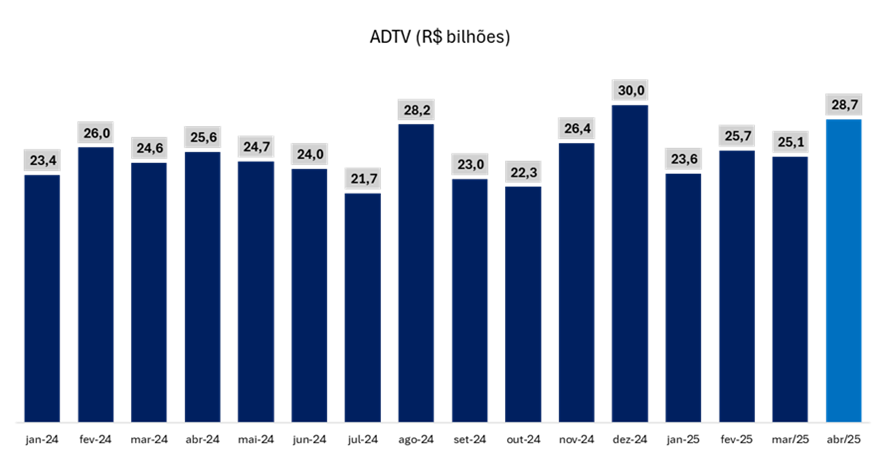

Em abril, os volumes apresentaram melhora, impulsionados pela maior volatilidade de mercado após o anúncio de novas tarifas pelo presidente dos EUA, Donald Trump — movimento que pode ter estimulado uma rotação de fluxo para mercados emergentes, beneficiando o Brasil.

Volume (ADTV): Melhora na Volumetria em Abril

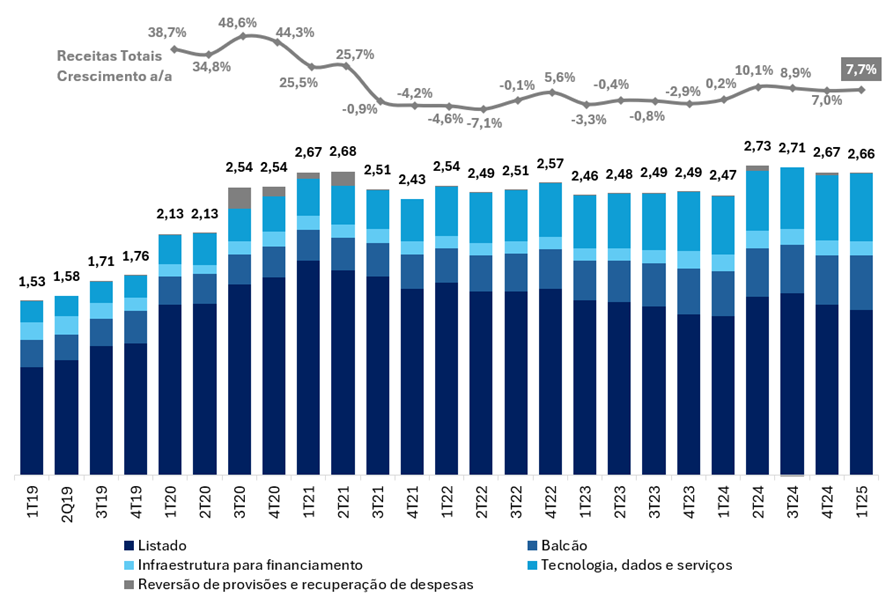

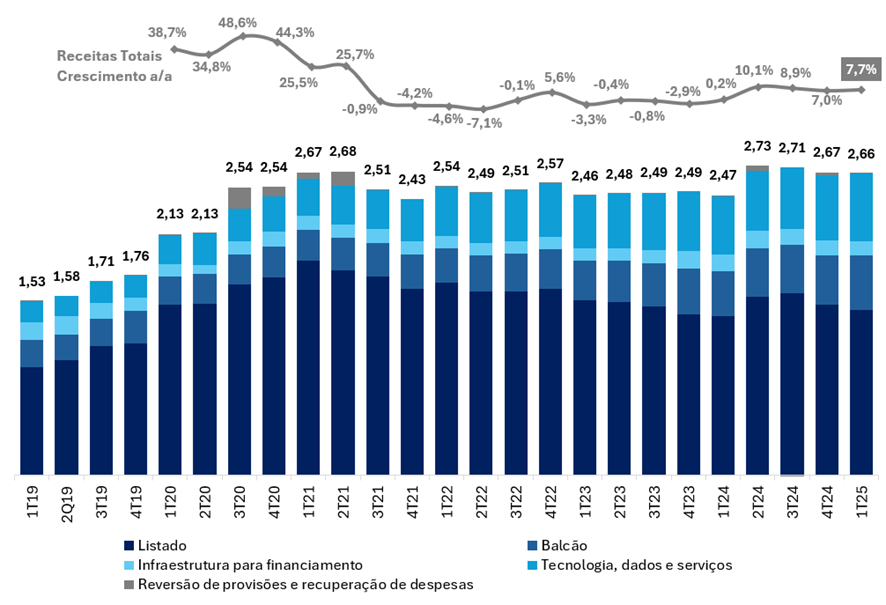

Receita Bruta (R$b): Estável t/t, Mas Expansão Anual Acima da Inflação

No mercado de ações à vista, o ADTV recuou -6,9% t/t, mas ficou estável na base anual (+1,1% a/a). As margens da companhia encolheram -0,25 bps t/t, reflexo de dois fatores principais: (i) maior participação de formadores de mercado e provedores de liquidez, que operam com tarifas reduzidas, e (ii) crescimento do volume de opções de índice, segmento em que parte das transações não é tarifada.

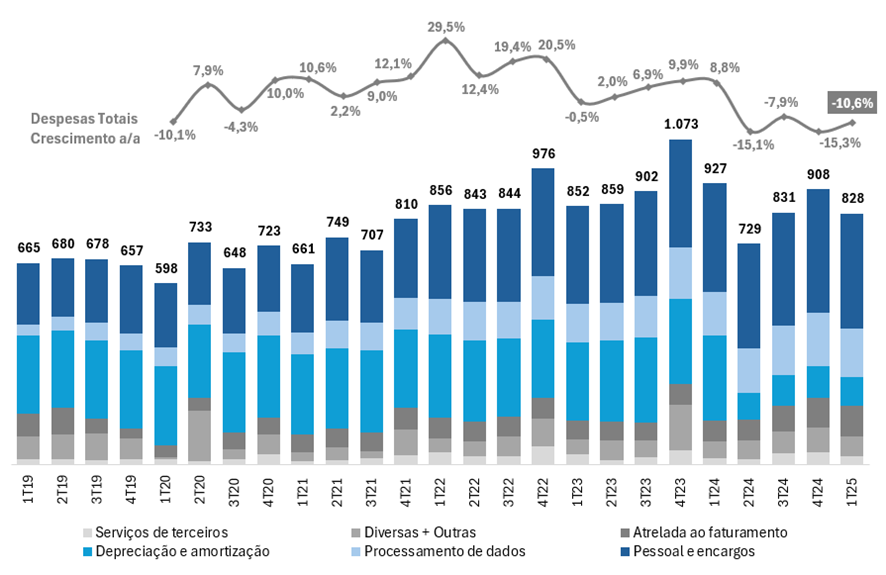

Nas despesas operacionais, a companhia reportou quedas significativas de -8,8% t/t e -10,6% a/a, contribuindo positivamente para o resultado. A redução anual foi impulsionada pelo término da amortização dos intangíveis da Cetip, que beneficiou a linha de depreciação e amortização. Desconsiderando esse efeito não recorrente, as despesas teriam crescido +9,7% a/a, acima da inflação.

Apesar da ausência de catalisadores de curto prazo e da pressão contínua dos juros elevados, o mercado de equities tem se mostrado mais resiliente, com o fluxo de investidores estrangeiros impulsionando o Ibovespa a um novo recorde histórico. Além disso, a B3 foi favorecida por duas decisões judiciais positivas relacionadasao ágio da fusão com a Cetip, contribuindo para reduzir o risco judicial e sustentar o bom desempenho das ações no ano. Acreditamos que novas decisões favoráveis devem surgir nos próximos trimestres.

Por outro lado, o ambiente competitivo tende a se intensificar com o início dos testes das novas bolsas concorrentes, como a A5X (derivativos) e a Base (ações à vista). Ainda que seus efeitos sejam limitados no curto prazo, a possibilidade de entrada efetiva de concorrência no mercado brasileiro deve permanecer no radar.

Com valuation atrativo e diversificação crescente das receitas — que ajuda a compensar o menor dinamismo no segmento de ações à vista —, reiteramos nossa recomendação de COMPRA para B3SA3.

Nosso preço-alvo é de R$ 15,80, implicando um upside de 10,9%. A ação é negociada a 15,1x P/L 2025e e 13,6x P/L 2026e, bem abaixo da média dos pares globais (~22,6x P/L 2025e), reforçando a tese de desconto relativo.

Novas Funcionalidades e Desenvolvimento de Mercado no 1T25

A B3 segue avançando em sua agenda de diversificação, reforçando seu posicionamento estratégico por meio do lançamento de novos produtos e serviços e de melhorias tecnológicas que elevam a eficiência e a competitividade da plataforma.

No campo da inovação, a companhia anunciou três iniciativas relevantes para fortalecer o mercado de opções de índices:

- Lançamento das Opções Semanais de Ibovespa, oferecendo maior flexibilidade aos clientes e contribuindo para aumento da liquidez do mercado;

- Redução do tamanho das Opções Mensais de Ibovespa, de R$ 5 mil para R$ 50, com o objetivo de atrair novos investidores;

- Negociação das opções de índices (Ibovespa, IBrX-50 e Small Cap) nos dias de vencimento, buscando aprimorar a eficiência operacional e melhorar as estratégias de hedge.

Disputas Judiciais: Ganhos Recentes Reduzem Risco e Sustentam Ações

A B3 foi beneficiada por duas decisões favoráveis na esfera administrativa do CARF, relacionadas ao uso do ágio da fusão com a Cetip (anos fiscais de 2012–2013 e 2014–2015). Esses avanços contribuíram para reduzir o risco judicial percebido e sustentaram o bom desempenho das ações no acumulado de 2025.

Atualmente, a companhia ainda possui dois processos pendentes no poder judiciário e aguarda julgamento de uma quinta disputa referente ao ágio do ano fiscal de 2017, que está na Câmara Superior do CARF — instância máxima da esfera administrativa tributária.

A decisão recente reforça a solidez da tese jurídica da B3 sobre a amortização do ágio gerado na combinação de negócios entre BM&F e Bovespa, e pode abrir espaço para novos desdobramentos positivos ao longo dos próximos trimestres.

Ágio de Combinação de Negócios BM&F e Bovespa: Decisão Recente foi Favorável para B3

Fonte: B3

Ação Popular: Risco Baixo, Mas Valor Elevado Ainda Pesa na Percepção

Além das disputas tributárias envolvendo o uso de ágio, a B3 responde a uma ação popular por improbidade administrativa relacionada aos episódios dos bancos Marka e FonteCindam, ocorridos em 1999. O Tribunal Regional Federal já decidiu a favor da B3, mas o processo ainda aguarda julgamento final no Supremo Tribunal Federal (STF).

Apesar de considerarmos muito improvável uma decisão desfavorável, o valor atribuído à ação — cerca de R$ 45 bilhões — ainda gera apreensão entre investidores, principalmente estrangeiros, e contribui para manter um prêmio de risco elevado embutido nos papéis da companhia.

Fonte: B3

B3 (B3SA3) | Resultado 1T25: Receitas Fracas e Imposto Maior Impedem Avanço de Lucro no Trimestre

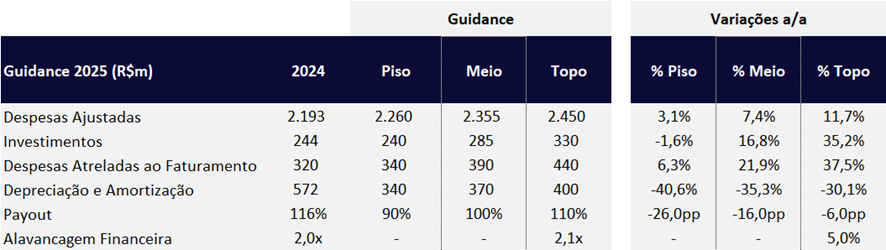

Guidance 2025: Despesas Ajustadas Acima da Inflação, mas com Depreciação Ainda em Queda

O guidance da B3 para 2025 reforça o compromisso com o controle de despesas. Embora as despesas devam crescer acima da inflação projetada para o ano, a B3 projeta mais um ano de redução significativa nas despesas com depreciação e amortização (-30,1% a/a a -40,6% a/a), atuando como um fator compensatório, mitigando parte desse impacto. Esse movimento é impulsionado, principalmente, pelo fim da amortização do ágio da fusão entre Cetip e BM&FBovespa, encerrado no 2T24, proporcionando um alívio nas despesas contábeis.

Receita: Crescimento Sólido a/a

A receita bruta da B3 totalizou R$ 2,66 bilhões no 1T25, praticamente estável na base trimestral (-0,4% t/t), mas com alta de +7,7% a/a. O desempenho anual foi sustentado, principalmente, pelo avanço nas linhas de Balcão e Juros, Moedas e Mercadorias, além do crescimento consistente em Tecnologia, Dados e Serviços, que segue ganhando representatividade dentro do portfólio da companhia.

Volume de Negociação: Expansão em ETFs, BDRs e Fundos Listados

No 1T25, o volume financeiro médio diário (ADTV) do mercado de ações e renda variável foi de R$ 23,8 bilhões, com queda de -6,9% t/t e leve alta de +1,1% a/a.

Na comparação anual, os destaques positivos novamente vieram de novos produtos, que já representam cerca de 15% do ADTV total (R$ 3,43 bilhões):

- ETFs: -10,0% t/t | +19,3% a/a

- BDRs: -7,8% t/t | +56,8% a/a

- Fundos Listados: -16,3% t/t | +5,8% a/a

Por outro lado, o volume de negociações em ações, que ainda representa aproximadamente 85% do total, apresentou retração de -6,3% t/t e -2,0% a/a, para R$ 20,4 bilhões. O desempenho reflete um cenário ainda desafiador para a bolsa, marcado por juros elevados e incertezas fiscais, que seguem incentivando a migração de capital para produtos de renda fixa.

Receitas por Segmento

Receita Bruta: Estável t/t, Mas Expansão Anual Acima da Inflação

Listados

A receita do segmento atingiu R$ 1,5b no 1T25, com queda de -3,0% t/t, mas ainda com alta de +4,2% a/a. O desempenho anual foi impulsionado, principalmente, pela linha de Juros, Moedas e Mercadorias, que cresceu +19,2% a/a, alcançando R$ 646 milhões.

O avanço refletiu o aumento nos RPCs de Câmbio (+23,6% a/a) e de Juros em Dólar (+31,5%), além da contribuição do Futuro de Bitcoin, lançado em abril de 2024, que gerou R$ 47 milhões em receita no trimestre.

Balcão

A receita do segmento de Balcão totalizou R$ 477 milhões no 1T25, com alta robusta de +9,3% t/t e +20,5% a/a, sendo o destaque positivo do trimestre. O avanço foi sustentado por dois principais fatores:

- Instrumentos de renda fixa (+21,7% a/a): impulsionados pelo aumento no estoque médio de captações bancárias e de dívida corporativa, além do crescimento contínuo do Tesouro Direto;

- Derivativos e operações estruturadas (+6,9% a/a): beneficiados por maior volume de operações a termo e swaps, em um contexto de volatilidade na curva de juros.

Infraestrutura para Financiamento

A receita com Infraestrutura para Financiamento somou R$ 130 milhões no 1T25, com recuo de -12,2% a/a, refletindo o encerramento do programa Desenrola em mai/24 — uma vez que o 1T24 ainda contou com receitas não recorrentes associadas ao programa.

Desconsiderando esse efeito, o segmento teria apresentado um crescimento de +14,0% a/a, evidenciando a resiliência da operação recorrente.

Tecnologia, Dados e Serviços

A unidade de Tecnologia, Dados e Serviços manteve sua trajetória de crescimento, com receita de R$ 593 milhões no 1T25, estável na comparação trimestral, mas com alta robusta de +13,3% a/a. O desempenho foi impulsionado por diferentes frentes:

- Outros (+34,8% a/a): destaque para o aumento das receitas com multas e leilões;

- Tecnologia e Acesso (+10,4% a/a): beneficiada pela expansão da base de clientes no segmento de Balcão e por reajustes inflacionários aplicados sobre a utilização mensal e produtos como o co-location;

- Dados e Analytics (+19,8% a/a): impulsionada pelas receitas recorrentes de Neurotech e Neoway, além do avanço na vertical de dados voltada ao mercado de capitais.

Despesas: Queda a/a com Fim da Amortização de Intangíveis

As despesas operacionais da B3 totalizaram R$ 828 milhões no 1T25, marcando uma queda expressivade -10,6% a/a. A redução é explicada principalmente pelo fim da amortização dos intangíveis reconhecidos na fusão com a Cetip — que levou a uma retração de -65,2% a/a na linha de depreciação e amortização.

Com exceção da linha acima, observamos alta anual no restante das despesas, com destaque para:

- Despesas atreladas ao faturamento: Alta de +48,0% a/a, totalizando R$ 101 milhões, impulsionada principalmente pelos incentivos relacionados ao Futuro de Bitcoin (lançado em abr/24) e ao Tesouro Direto.

- Serviços de terceiros: crescimento de +30,7% a/a, para R$ 27 milhões, impulsionado por maiores gastos com consultorias estratégicas, refletindo o avanço de projetos ligados à eficiência e expansão da plataforma.

- Despesas diversas: totalizaram R$ 39m, com aumento de +13,4% a/a impulsionado por provisões relacionadas a disputas judiciais e pelo reconhecimento de créditos de liquidação duvidosa.

Desconsiderando o impacto do término da amortização dos intangíveis da Cetip, que beneficiou fortemente a linha de depreciação e amortização, as despesas teriam registrado um alta de +9,7% a/a, crescendo acima da inflação.

Despesas (R$m): Forte Retração Trimestral e Anual

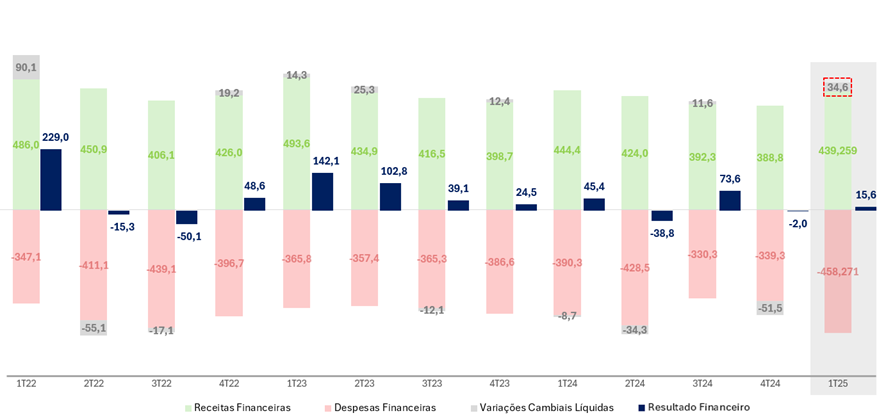

Resultado Financeiro: Melhora Sequencial, mas Ainda Pressionado a/a

O resultado financeiro da B3 foi positivo em R$ 16 milhões no 1T25, revertendo a trajetória negativa do trimestre anterior. Ainda assim, o número representa uma queda expressiva de -65,6% a/a, reflexo de três principais fatores:

- Contração nas receitas financeiras (-1,1% a/a): impactadas por um saldo de caixa mais baixo ao longo do período, parcialmente compensado por um CDI médio maior;

- Alta nas despesas financeiras (+17,4% a/a): pressionadas por um maior saldo devedor, em função das emissões de debêntures realizadas ao longo de 2024, além da 9ª emissão em jan/25 (R$ 1,7 bilhão), somadas a um CDI médio mais elevado.

- Variações cambiais: o resultado financeiro foi positivamente impactado pelo reconhecimento de R$ 35 milhões em variações cambiais líquidas, dada a valorização do real no período. Em contraste, no 1T24 essa linha trouxe um efeito negativo de -R$ 9m e de -R$ 52m no 4T24.

Apesar da reversão sequencial, o ambiente de maior custo de dívida e menor rentabilidade do caixa segue limitando uma contribuição mais relevante dessa linha para o resultado consolidado.

Resultado Financeiro (R$m): Impacto de Variação Cambial Reverte Resultado Negativo

Imposto:

A alíquota efetiva de imposto ficou em 29,8% no trimestre (+9,0pp t/t e +4,6pp a/a), beneficiada em parte pelo pagamento de R$ 327 milhões em JCP.