O que aconteceu?

O Grupo Carrefour Brasil recebeu uma proposta formal de seu controlador para fechar seu capital. O anúncio veio após a veiculação de uma notícia afirmando que o Carrefour Global já havia contratado bancos para avaliar uma possível transação. A proposta gerou forte reação no mercado, com as ações do Carrefour Brasil chegando a subir mais de 10% e puxando altas no setor de varejo alimentar.

O Conselho de Administração do Carrefour Brasil formou um Comitê Independente em janeiro para avaliar os termos da transação. Segundo a companhia, as negociações estão em estágio avançado, e, havendo conclusão satisfatória das negociações, a proposta final será submetida à aprovação dos acionistas em Assembleia Geral.

Nossa Visão

Além da piora do cenário macroeconômico brasileiro, que naturalmente cria distorções entre o que o mercado está disposto a pagar por uma empresa alavancada e seu valor justo, acreditamos que o falecimento de Abílio Diniz tenha sido um dos principais catalisadores para o estudo de uma OPA do Carrefour Brasil.

Explicando um pouco melhor… A Península Participações é o veículo de investimento que administra o patrimônio da família Abílio Diniz. Ela possui participação tanto na empresa francesa (8,8%, listada na Euronext: CA) quanto na subsidiária brasileira (7,3%, listada na B3: CRFB3).

Um ano após a morte de Abílio, a gestora da família Diniz passou por várias reestruturações, incluindo demissões em níveis administrativo e executivo. Em nosso último relatório de downgrade, citamos que o desinvestimento da Península poderia criar um overhang, pressionando ainda mais a ação e distorcendo completamente o valuation da companhia.

🔴 Caso você queira ler um pouco mais sobre o racional: Carrefour (CRFB3) | Prévia 4T24 e Visão 2025: Vítima da Selic a 14,25%. Downgrade!

Utilizando como referência a data da segunda-feira (10/fev), antes do Fato Relevante ser anunciado ao mercado, o Carrefour Brasil negociava a um valor de mercado de R$ 13,6 bilhões, o que representava uma queda de 44,5% em um ano (vs. Ibovespa recuando 1,1% no mesmo período).

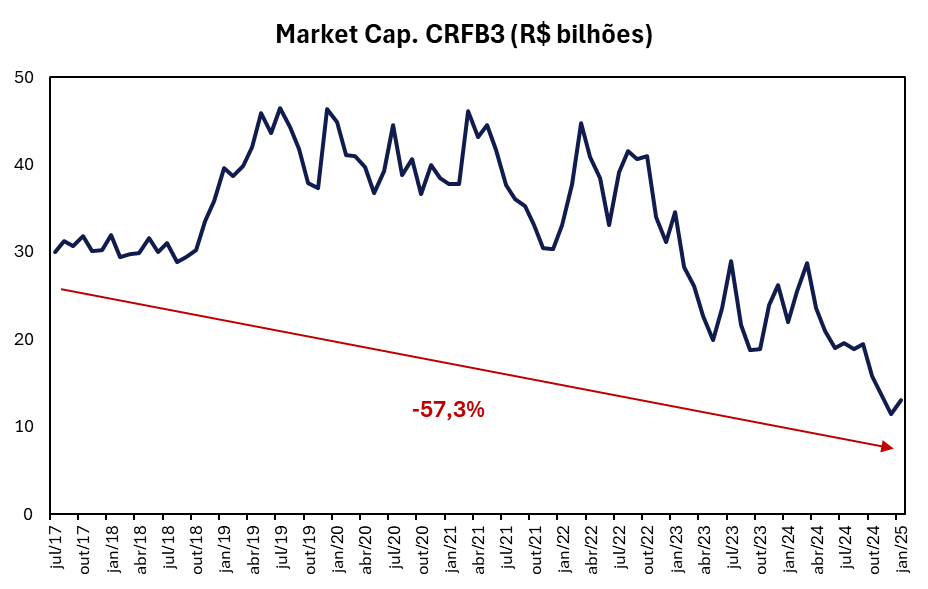

A título de curiosidade, se ampliássemos o horizonte de tempo para 21 de julho de 2017 (data do IPO do Carrefour na B3), a varejista estaria negociando com um valor de mercado 57,3% abaixo do negociado na época (Figura 1).

Figura 1: Evolução do Market Cap. Do Carrefour Brasil desde o IPO.

Com o valor já depreciado, dada a correlação positiva entre a abertura da curva de juros futura e a alta alavancagem financeira da companhia (estimamos 4,1x na visão pré-IFRS 16, incluindo recebíveis), uma venda em bloco do segundo maior acionista do grupo poderia desencadear um “efeito dominó”, derrubando ainda mais o preço da ação.

O problema de um possível desinvestimento da Península não se restringiria apenas ao overhang, mas também envolvia níveis de governança, uma vez que o familly office mantinha dois assentos no conselho global e três na subsidiária brasileira.

Diante desses “abacaxis” e considerando que não há espaço para melhora no cenário fiscal, principalmente às vésperas de uma nova eleição presidencial, deixar o jogo acontecer poderia ser um “barato que sairia muito mais caro” para o seu principal controlador, o Carrefour francês.

Com esse movimento de OPA do Carrefour Brasil, a Península já sinalizou que aceitaria a conversão (Classe C). Entendemos que, se no futuro a gestora resolver se desfazer da totalidade de ações do grupo, o processo de desinvestimento se tornará mais fácil, uma vez que as ações listadas na Euronext possuem maior liquidez.

Os termos da OPA ainda estão em fase de propostas, de forma que as conclusões em relação ao prêmio justo podem ser modificadas nos próximos dias, junto à convocação de uma Assembleia Geral Extraordinária (AGE) para aprovação dos acionistas.

Na proposta atual, será pago um prêmio de 32,4% sobre o preço médio ponderado por volume dos últimos 30 dias. Com as ações do Carrefour encerrando o dia cotadas a R$ 7,13 (+10,5% no dia), acreditamos que exista pouco espaço para valorização da ação (cerca de ~8,0% para fechar o gap do valor oferecido na proposta).

Na cotação de ontem, Carrefour negociava a 11,5x P/E 25E. Para atingir o valuation proposto, a empresa precisaria negociar a 13,3x P/E, abaixo da média histórica (14,0x nos últimos 5 anos), o que está perfeitamente em linha com nosso valuation, que considera exatamente esse range de avaliação.

Em nosso relatório de downgrade, já havíamos alertado sobre as limitações impostas pelo alto nível de alavancagem, os altos gastos com despesas financeiras e a menor munição para investimentos e expansão de receitas nos próximos trimestres. Faz sentido pensar que, dado esse cenário de espaço limitado para expansão de lucro, o Carrefour precisaria negociar um pouco abaixo de sua média histórica.

Analisando o histórico de outras empresas, vemos que o fechamento de capital pode abrir espaço para reorganizações internas, separação de negócios e até mesmo um eventual retorno ao mercado de capitais em um momento mais oportuno.

Pouco provável, mas não pode ser descartado: em uma situação de completo desinvestimento no Brasil/América Latina, uma venda da marca Atacadão poderia ser uma “aposta na mesa”? A ver.

O que fazer agora?

Se você já possui as ações do Carrefour, apenas espere. Quando formalizado os termos propostos, o Carrefour deve chamar uma AGE para votar sobre a OPA. Se confirmado o fechamento de capital e considerando o prêmio informado no dia 11/fev, recomendamos que você aceite os termos da OPA e exerça a opção de receber em dinheiro (R$ 7,70).

Mais detalhes sobre a Potencial Transação

Atualmente, o controlador detém cerca de 70% do capital do Carrefour Brasil, enquanto outro acionista relevante é a Península, family office da família Diniz, com 7,3% de participação.

Em comunicado, o Grupo Carrefour Global justificou sua intenção de adquirir 100% da companhia, afirmando que a proposta reflete sua confiança na trajetória de crescimento da unidade brasileira e no seu potencial de criação de valor.

A Península Participações, como segunda maior acionista do Carrefour Brasil, demonstrou total alinhamento com a operação de fechamento de capital da varejista no país. A empresa tomou a decisão de converter suas ações locais em participação no grupo Carrefour global. Segundo comunicado enviado pela Matriz, a decisão reforça a visão de longo prazo da empresa de investimentos da família Diniz e sua confiança na estratégia da companhia.

A proposta recebida pela companhia envolve transformar o Grupo Carrefour Brasil em uma subsidiária integral, retirar suas ações do Novo Mercado da B3 e migrar seu registro de companhia aberta na CVM da categoria “A” para “B”. As ações da companhia seriam incorporadas em uma entidade brasileira e, posteriormente, resgatadas com opções de pagamento em dinheiro, ações do Carrefour S.A. (CSA) ou BDRs vinculados às ações da matriz.

A proposta para o fechamento de capital é defendida pelo acionista controlador, com base nos seguintes pontos:

(i) Oferece liquidez a termos justos e atrativos para todos os acionistas.

(ii) Permite que os acionistas migram para o CSA, mantendo exposição indireta ao Carrefour Brasil.

(iii) Possibilita que a administração foque exclusivamente nas operações principais, potencialmente fortalecendo o retorno ao acionista.

Termos da Transação

De acordo com a proposta recebida, o fechamento de capital seria implementado pelos seguintes termos:

Incorporação de Ações

A totalidade das ações do Carrefour Brasil será incorporada por uma sociedade brasileira detida integralmente pelo Carrefour S.A. (MergerSub). Posteriormente, cada ação ordinária da companhia será substituída por uma ação resgatável, e os acionistas minoritários poderão escolher entre as seguintes classes:

- Classe A: Resgate por R$ 7,70 em dinheiro.

- Classe B: Resgate por 0,045 ações do Carrefour S.A. (listadas em Paris) ou 0,045 BDR, mais R$ 3,85 em dinheiro.

- Classe C: Resgate por 0,090 ações do Carrefour S.A. ou 0,090 BDR.

Relação de Troca e Prêmios

A relação de troca proposta oferece um prêmio de 32,4% sobre o preço médio ponderado por volume das ações do Carrefour Brasil nos últimos 30 dias, ou 27,3% sobre a relação de troca em relação às ações do Carrefour S.A.

Um exemplo que já aconteceu no Brasil

O histórico de outras empresas mostra que o fechamento de capital pode criar oportunidades para reestruturações internas, segmentação de negócios e, em um cenário mais favorável, um possível retorno ao mercado de capitais.

Retorno ao mercado em contexto mais favorável

O caso da Dasa (que fechou capital e retornou ao mercado anos depois) mostra que a saída do mercado pode ser uma estratégia temporária para reorganizar a estrutura e ganhar flexibilidade, com possibilidade de retorno ao mercado em um momento mais favorável.

No caso da Dasa, a companhia voltou ao mercado com um valuation quase 10x superior ao do momento da OPA. O Carrefour Brasil pode adotar uma estratégia semelhante no futuro, caso perceba vantagens em voltar a acessar o mercado de capitais.

Reestruturação e Spin-off

O Carrefour Brasil possui diferentes frentes de atuação (atacado, varejo, clube e banco), e o fechamento de capital pode ser um passo para uma futura reorganização do portfólio, facilitando eventuais desinvestimentos ou fusões estratégicas.