Líder de vendas no varejo alimentar brasileiro, o Grupo Carrefour Brasil (ticker CRFB3) é, atualmente, o único player de capital aberto do segmento que possui presença de lojas físicas em todo território nacional (nos 26 estados e Distrito Federal).

O objetivo desse relatório é discutir sobre a incorporação do Grupo BIG ao modelo de negócios do Carrefour Brasil − evento consolidado em junho deste ano. Estamos elevando o preço-alvo YE23 de CRFB3 para R$ 23,00, mantemos a recomendação de COMPRAR.

Em um momento desafiador para o setor de varejo, acreditamos que o investimento no Grupo Carrefour combina o poder de repasse de preços da empresa líder em seu setor, múltiplos atrativos e liquidez de papéis no mercado (R$ 112,9m ADTV 3M).

Antes de adentrarmos no valuation da NewCo − entidade combinada −, é importante relembrar o que aconteceu até aqui e discutir os maiores pontos que essa consolidação traz ao grupo Carrefour. Ao final, trazemos nossa visão com três possíveis cenários. Confira!

Timeline: o que aconteceu até aqui?

Após a oferta de compra da canadense Couch-Tard − maior rede de lojas de conveniência e postos do mundo − encontrar resistência do governo francês para a compra do Grupo Carrefour S.A., em meados de janeiro de 2021, o caminho ficou livre para que o Grupo Carrefour Brasil consolidasse sua liderança em terras tupiniquins.

Três meses após a transação entre os franceses e canadenses não seguir adiante, o Grupo Carrefour Brasil anunciou a compra do Grupo BIG (ex-Walmart Brasil) por um montante de R$ 7,5b. Falamos com mais detalhes sobre esse processo em nosso texto “Grupo Carrefour (CRFB3) põe o Grupo BIG no carrinho: a 1ª varejista com 12 dígitos“.

Como era um acordo que envolvia dois dos quatro maiores players do varejo alimentar nacional, levou-se um tempo para que órgão anti-truste, o Cade, analisasse a transação e prescrevesse os devidos remédios.

Ao final de maio de 2022, o Cade aprovou a compra do Grupo BIG mediante restrições, com pontos de focos em 9 localidades diferentes (ver gráfico abaixo). Para seguir com o M&A, o Carrefour precisava desinvestir 14 pontos comerciais (i.e. < 10% dos estabelecimentos do BIG) − operação que ainda se encontra em andamento.

O “novo” Carrefour Brasil: o que muda?

O Carrefour trilha o caminho em direção contrária a um de seus principais concorrentes nacionais, o Grupo Pão de Açúcar (ticker PCAR3). Enquanto o GPA avança no desinvestimento do modelo de hipermercados − um formato que exige maiores espaços e investimentos −, o Carrefour adicionou 86 unidades apenas em 2022, atingindo um montante de 186 lojas de hipermercados (o que representa 34% da área de venda do grupo).

A conversão de 86 lojas do Grupo BIG em Hiper Carrefour é um “movimento audacioso” do Carrefour Brasil, que busca no cliente AB o impulso necessário para que a varejista mantenha a tração de seu market share. Vale destacar que o formato de hiper mantém uma relação de mutualismo com suas outras vertentes: (I) o e-commerce do grupo, onde o formato é centro de pick-up de produtos; (II) para o Banco Carrefour, impulsionado pelo cartão de crédito Carrefour e Atacadão; e (III) para o Carrefour Properties, adicionando ativos valiosos para o negócio.

Em nossa visão, a aquisição do Grupo BIG pelo Carrefour Brasil consolida três grandes pilares.

(I) Participação de mercado

Mantém a liderança convicta no varejo alimentar brasileiro (mkt. share de +24%). Apesar de uma presença nacional, Carrefour era essencialmente um player de força na região Sudeste. Com a adição do BIG, que possuía 48% das lojas na região Nordeste e 34% na região Sul, a NewCo consegue dobrar sua presença de mercado no sul do Brasil (+2,0x) e avançar forte no nordeste (+1,5x).

(II) Um novo formato

A aquisição do Grupo BIG traz ao Carrefour um novo formato de operação, único no Brasil: o modelo ‘clube’, operado pelo Sam’s Club através de um contrato de licenciamento com o Walmart até 2026, pagando royalties de 0,7% sobre vendas das unidades.

Em relação ao contrato, além dele ser renovável até 2030, já existe uma negociação para renová-lo por mais tempo, uma vez que a operação já se mostrou benéfica para ambas as partes interessadas.

Você conhece como funciona o modelo de operação do Sam’s Club?

O Sam’s dispensa quaisquer comparações aos modelos de atacarejo e varejo, os quais estamos acostumados hoje. Para realizar uma compra dentro do clube é necessário possuir um cartão de sócio. O valor da anuidade é de R$ 75,00 − que podem ser parceladas em até 10x de R$ 7,50 na fatura.

O Sam’s comercializa uma variedade de itens de mercearias (usualmente em embalagens maiores), eletrônicos e produtos domésticos, além de possuir uma oferta relevante de itens de marca própria (15% das vendas) e importados (19% das vendas) com distribuição exclusiva.

Com mais de 2,1 milhões de sócios (sendo 1,2m ativos hoje), o modelo é focado nas classes A-B e com localização em grandes áreas metropolitanas. A cesta média do modelo de clube se mostra superior ao de hipermercado, de R$ 340 contra R$ 140 do modelo tradicional do Carrefour.

Uma avenida de oportunidades “escondidas”

Além das 43 lojas existentes e das 7 unidades em conversão até 2023, o Carrefour Brasil acredita em uma potencial abertura de mais 40 novas unidades nos próximos anos − essa projeção considera a quantidade de famílias de classe A-B nas regiões metropolitanas de São Paulo, Rio de Janeiro e em grandes cidades do Brasil.

Ao nível de loja, diante de um faturamento líquido de R$ 23 mil/m² ano e uma margem bruta (~25%) e com uma margem EBITDA (10% ~ 11%) rodando acima de modelos tradicionais de supermercado e atacarejo, o Sam’s Club deve destravar valor para o Carrefour à medida que a companhia consiga realizar a atração (e também retenção) de sócio para dentro do modelo.

Adicionalmente, enxergamos que a aquisição do Sam’s Club pode ser um catalisador positivo para a carteira de crédito do Banco Carrefour − joint venture entre o Carrefour e o Itaú Unibanco. À medida que o Grupo Carrefour consiga digerir o M&A, esperamos ver movimentos de consolidação da carteira de crédito do Hipercard (que pertence à família do ItaúCard) ao banco da varejista.

Em nossa estimativa, a carteira de crédito poderá quase que dobrar ao longo dos próximos anos. Em 2021, o Hipercard detinha uma carteira de crédito de R$ 12,1b e uma receita de intermediação financeira anual de R$ 2,1b. O montante de crédito é um pouco superior ao detido pelo Carrefour no período, de R$ 13,2b. Contudo, devemos considerar o cenário macroeconômico ainda incerto, que deve fazer com que a incorporação das carteiras leve um certo tempo para acontecer.

(III) Mais ativos para o seu portfólio imobiliário

O último grande pilar que enxergamos diz respeito a qualificação e expansão do portfólio imobiliário do grupo Carrefour. Com mais de 326 de ativos próprios, o Grupo BIG adiciona um montante de 220 ativos ao Carrefour Property.

Com uma Área Bruta Locável (ABL) acima de 443 mil m², o Carrefour Property tem em mãos um porfólio imobiliário altamente qualificado e bem localizado que está (quase) pronto para ser mais explorado e monetizado.

Entre os mais de 450 ativos compostos por lojas próprias, shoppings centers, galerias e landbank para novas lojas e com uma NewCo de mais de R$ 1,5b de NOI (Receita bruta – Custos Operacionais), o Carrefour deu o primeiro passo para destravar valor ao seu braço imobiliário.

A companhia anunciou que irá realizar um carve-out de seus ativos em uma recém-criada holding imobiliária em meados de 2023. Após a cisão de ativos, o Carrefour pretende vender uma participação minoritária para um investidor estratégico, que deve trazer maior know-how para ofertar mais serviços e alavancar a monetização do braço imobiliário do grupo.

Qual o preço-justo para CRFB3 em 2023? Nossa visão e recomendação

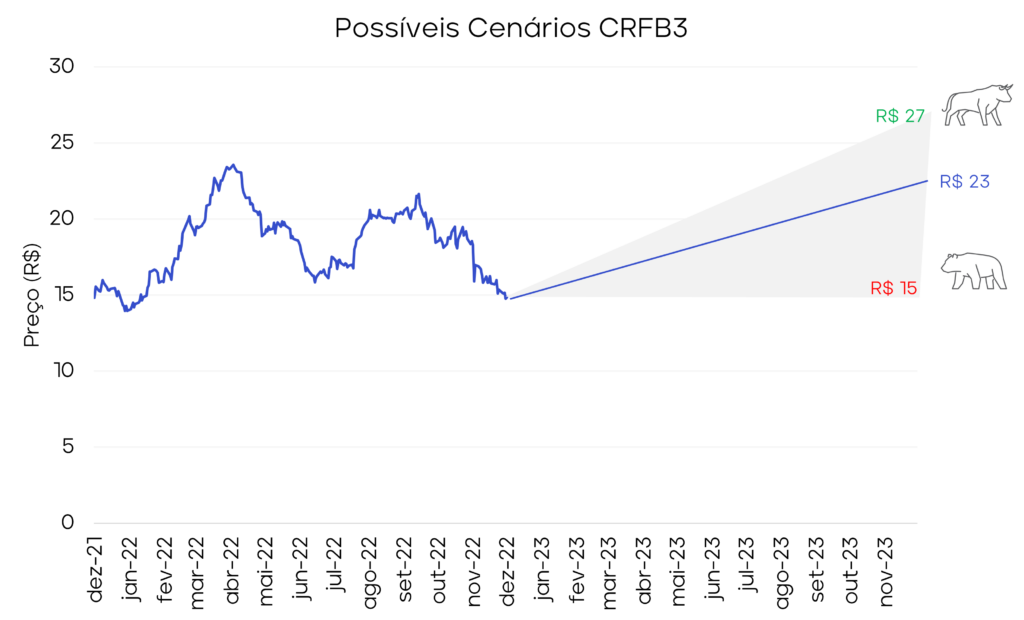

Estamos elevando o preço-alvo YE23 de CRFB3 de R$ 21,00 para R$ 23,00 − apresentando um potencial de alta de 55% em relação ao fechamento do mercado nessa sexta-feira (9/dez). A revisão incorpora o Grupo BIG ao modelo, ganhos de sinergias esperados e revisão de indicadores macroeconômicos.

Negociando a um valuation atrativo de 15x P/L 2023 (cenário base), um patamar 10% abaixo de sua média histórica, acreditamos que as ações do Carrefour oferecem um ótimo ponto de entrada para investimento a longo prazo, conforme mostraremos a seguir.

a) Cenário base: Preço-alvo de R$ 23,0

O nosso cenário base, como o próprio nome já sugere, consolida as nossas principais expectativas do Grupo Carrefour para os próximos anos.

Após a incorporação do Grupo BIG e com a conversão de parte da bandeira em hipermercados Carrefour, veremos um forte “efeito de recuperação” vendas e lucro operacional do Varejo. O crescimento de duplo dígito, no entanto, ainda não mostra uma recuperação do Varejo (como gostaríamos de ver), ele ainda é efeito dessa consolidação de lojas ao resultado do Carrefour.

Estamos cautelosos quanto a recuperação de margem para o segmento. Diante da dinâmica macroeconômica mais favorável ao Cash-and-Carry, acreditamos que a linha de Varejo deva apresentar uma lenta recuperação de rentabilidade, performando no piso inferior de sua margem EBITDA histórica, a ~6%. A aceleração de seu CAGR 22-25E, esperado em 20% a/a, deve vir, principalmente, da consolidação de lojas do Grupo BIG adicionadas ao portfólio.

Em nossa visão, o modelo Cash-and-Carry do Carrefour deve seguir com uma performance de vendas de duplo dígito, contudo, diante de um mercado mais competitivo, acreditamos que a curva de crescimento deve perder um pouco de inclinação ao longo dos próximos anos (11% CAGR 22-25E vs. 15% CAGR 17-21).

As nossas estimativas para o cenário base são:

(I) Um CAGR 22-27E de Receita Líquida consolidada de 14,5% a/a (11% Cash-and-Carry; 20% Varejo, inc. BIG; 8% Banco Carrefour);

(II) Abertura orgânica de 4 lojas/ano do Sam’s Club a partir de 2024. Em relação ao faturamento líquido divulgado em 2021 (R$5,2b), esperamos que o modelo mantenha um CAGR 21-25E de 4,5% a/a;

(III) Recomposição de margem operacional de 6,6% (Est. Genial 2022) para 7,6% em 2025;

(IV) Carrefour irá seguir o cronograma de abertura de Cash-and-Carry, atingindo 470 unidades até final 2026;

(IV) Taxa de desconto WACC de 12,0%.

b) Cenário otimista: Preço-alvo de R$ 27,0

Um cenário mais otimista, onde principalmente o Cash-and-Carry mantenha sua inclinação de crescimento histórico e o Varejo consiga emplacar sua faixa de rentabilidade de 6~7%. Esse cenário implicaria em um preço-alvo 23YE de CRFB3 em R$ 27, negociando a um P/E de 14x em 2023. As nossas estimativas para esse cenário mais otimista seriam:

(I) Um CAGR 22-25E de Receita Líquida consolidada de 16,5% a/a (14% Cash-and-Carry; 21% Varejo, inc. BIG; 8% Banco Carrefour);

(II) Abertura orgânica de 8 lojas/ano do Sam’s Club a partir de 2024, consolidando mais 32 lojas do potencial de 40 unidades mapeadas. Em relação ao faturamento líquido divulgado em 2021 (R$5,2b), o modelo mais otimista mantém um CAGR 21-25E de 8,0% a/a;

(III) O Varejo conseguiria recuperar sua faixa de rentabilidade, mantendo uma margem EBITDA em ~6,5% nos próximos anos;

(IV) Uma menor taxa de desconto WACC, a 11,5%.

c) Cenário pessimista: Preço-alvo de R$ 15,0

Um cenário mais desafiador, onde principalmente o Varejo encontre maiores dificuldades em emplacar rentabilidade e o Cash-and-Carry perca um pouco mais de inclinação, em razão da alta concorrência do modelo, implicaria em um preço-alvo 23YE de CRFB3 em R$ 15, negociando a um P/E de 19x em 2023. As nossas estimativas para esse cenário mais pessimista seriam:

(I) Um CAGR 22-25E de Receita Líquida consolidada de 11% a/a (10% Cash-and-Carry; 13% Varejo, inc. BIG; 2% Banco Carrefour);

(II) Sem abertura de lojas orgânica no Sam’s Club, com o Carrefour tentando entender e encaixar melhor o formato em seu portfólio, com o CAGR 21-25E de Receita Líquida a 2% a/a;

(III) O Varejo encontraria maiores dificuldades em margens operacionais, emplacando uma margem EBITDA abaixo de 6% (piso inferior de rentabilidade do formato), o que implicaria em maiores investimentos do Carrefour para rodar a operação;

(IV) Uma maior taxa de desconto WACC, a 13,0%.