A CSN e a CMIN divulgaram seus resultados do 3T23 dia 13 de novembro, após o fechamento do mercado. Trazendo números consolidados melhores, e alinhados com as nossas expectativas, enxergamos a CSN colhendo frutos da diversificação de múltiplos negócios vistos dentro da holding. Colocamos entre os destaques positivos as unidades de mineração (CMIN), e no segmento de cimentos, que cresceu vendas mesmo com o mercado em retração.

Conforme adiantamos em nosso relatório de prévias, que segue em anexo (CSN & CMIN: 3T23 Prévia), estávamos confiantes que esses dois segmentos (mineração e cimentos), iriam desempenhar melhor nesse 3T23, e ajudar o resultado consolidado da holding a ser menos afetado por números anêmicos em siderurgia, que de fato retraiu por estar em uma conjuntura setorial mais desafiadora.

Valuation e recomendação. A CSN Holding continuou a sentir impactos da conjuntura macro global, sendo a parte negativa refletida principalmente através do segmento de siderurgia, pelo aumento significativo das exportações chinesas de aço dificultando a manutenção do market share sem descontos de preços. Essa situação vem causando desconforto para as siderúrgicas brasileiras, resultando em preços e volumes em retração no trimestre não só para a CSN mas também para outros players como a Usiminas e Gerdau.

Considerando que o Brasil possui uma baixa barreira tarifária em relação aos seus pares latino-americanos, o aço chinês ganha relevância no mercado nacional com facilidade. Além disso, o segmento de aços planos, no qual a CSN é mais exposta, tem apresentado maiores dificuldades se comparadas a dinâmicas para aços longos. Observamos então, nessa conjuntura, a Usiminas e a CSN sendo as mais afetadas em nossa cobertura. Atualmente o prêmio do aço nacional vs. o importado se localiza em +17,5% (vs. ~12% de média histórica). O pico do prêmio foi perto de +20%, antes dos descontos dados no mercado doméstico. Ainda que o gap tenha diminuído, consideramos estar muito acima do histórico, então esperamos novos descontos a frente, a menos que as autoridades brasileiras subam a tarifa para aço importado.

No lado contrário, a CMIN vem se beneficiando positivamente do que está acontecendo no ambiente da mineração: crescendo produção (+20,4% a/a) e vendas (+28,0% a/a) com a entrada na sazonalidade do 2S, mostrando um vigor que nos deixa otimistas. Conforme estávamos comentando desde o resultado do trimestre passado, em todas as nossas publicações sobre nossa cobertura em mineração, quando comentávamos sobre CMIN, relatávamos que acreditávamos no potencial da companhia chegar perto da banda superior do guidance e, inclusive, poder até superar o indicador.

Recebemos a confirmação que estávamos corretos em nossa análise, com a CMIN elevando o guidance de produção para 42-42,5Mt (vs. 39-41Mt anteriormente). Além disso, passamos a ficar mais esperançosos para resultados ainda mais fortes no 4T23 e ao longo de 2023 diante do momento oportuno para a realização de preços, considerando o patamar atual da curva de minério de ferro 62% Fe acima de +US$120/t. Conforme adiantamos em nosso relatório de prévias, a penetração de minério de terceiros de fato reduziu um pouco no 3T23, o que ajudou a trazer um preço realizado mais favorável pela menor composição de minério de ferro low grade, e isso se traduziu em uma expansão de margens.

Apesar da CSN Holding trazer um endividamento alto para conseguir consolidar novas verticais de negócios (2,63x Dívida Líq./EBITDA), ela se destacou ao reportar números crescentes no 3T23, em um EBITDA de +24,4% t/t vs. seus pares em retração. Ainda assim, a dificuldade vista na siderurgia, como faz parte de 50% da receita da holding continua sendo um ponto de aversão em relação a um possível upgrade de recomendação. Pelo contrário, em nosso relatório de prévias, inclusive revistamos premissas, considerando novos descontos para aços planos em 2024, o que inevitavelmente reduziu o Target Price 12M da holding. Enxergando a empresa negociar um EV/EBITDA 24E de 6,1x, reiteramos nossa recomendação de MANTER, com um Target Price 12M de R$14,25, deixando um upside de +12,73% para o papel.

Em uma conjuntura completamente diferente, a CMIN reportou números sólidos, mostrando uma crescente de forma sequencial e na base anual, usufruindo das condições de mercado no preço do minério 62% Fe, que são fortalecidos pela entrada na sazonalidade positiva que favorece a produção. Mesmo a companhia tendo atualizado o guidance anual para 42-42,5Mt, representando um aumento de ~7,5% vs. o indicador anterior, conforme comentamos, já estávamos otimistas com esse número e a elevação do guidance não nos surpreende. Obviamente, vemos a notícia como positiva, mas já estávamos considerando uma premissa de 42Mt Genial Est. em nosso modelo para a produção de 2023, justamente um dos componentes que causou o nosso aumento de Target Price 12M que fizemos em nosso relatório anterior. Para mais detalhes, acesse o relatório anterior pelo link.

Dessa forma, seguimos com as premissas intactas, mediante as revisões super recentes que fizemos, e confiantes sobre a decisão que tomamos no relatório passado de elevar tanto o Rating, quanto o Target Price. Acreditamos que a CMIN vem mostrando um crescimento robusto, e com a redução da penetração de compra de terceiros e melhora de mix, poderá aproveitar o momento mais favorável vivido pelo setor de mineração, que surfa uma onda positiva, ao contrário da “maré de azar” que paira sobre o setor de siderurgia. Reafirmamos nossa recomendação de COMPRA, com um Target Price 12M de R$7,20, e um upside de +16,50%.

Principais Destaques CMIN

(i) Volume batendo recorde histórico, com uma melhora significativa do mix de produtos e guidance anual sendo revisado para cima em 42-42,5Mt; (ii) Preços avançam em relação à média da curva de minério 62% Fe do 3T23 (US$114/t), diante do mecanismo de provisionamento de preços futuros; (iii) Receita em forte recuperação, dentro das nossas expectativas; (iv) COGS/t arrefece de forma marginal, com o custo frete maior dificultando uma a permissibilidade da diluição de custos fixos, provocada pelo incremento de volume; (v) Considerando o desempenho favorável no volume, o guidance foi elevado para 42-42,5Mt (vs. 39-41Mt anteriormente), uma notícia positiva, apesar de termos antecipado à frente do consenso; (vii) Como notícia negativa, o guidance para o custo C1 também sofreu elevação, para US$22/t (vs. US$19-21/t anteriormente). Nossa opinião, nesse momento, é de que isso não será suficiente para derrubar as projeções mais otimistas na melhora de margem EBITDA para a CMIN; (viii) EBITDA de R$2,0b (+7,1% vs. Genial Est.), e lucro líquido de R$1,2b (-7,5% vs. Genial Est.), ambas em movimentos sequenciais muito forte; (vi) Recomendação reforçada em COMPRAR, com Target Price 12M de R$7,20.

Principais Destaques CSN Holding

(i) Volume segue com dificuldades na siderurgia, com nova queda mesmo com descontos mais fortes para nos preços, culminando na remoção do guidance de 4.670kt para 2023; (ii) Mineração se beneficia do cenário interno e externo, trazendo um volume e preço mais altos, e com boas perspectivas para frente; (iii) Unidade de cimentos anda na contramão do mercado, e cresce vendas junto com melhores sinergias de custos; (iv) EBITDA reportado em R$2,8b, alta de +24,4% t/t em linhas com as nossas expectativas; (v) Lucro líquido fraco de R$91m, em queda contra o 2T23 e 3T22; (vi) Alavancagem mostra melhora tímida, arrefecendo para 2,6x Dívida Líq./EBITDA (vs. 2,8x no 2T23). Ainda assim, longe de ficar dentro meta incialmente proposta de 1,7-2,0x para 2023. Dessa forma, a meta também foi revista para 2,0x-2,5x, algo que parece mais factível; (vii) Recomendação reiterada em MANTER, com Target Price 12M de R$14,25.

CSNA3 & CMIN3: 3T23 Análise

CMIN: Produção forte + preços maiores. Guidance é elevado para 42-42,5Mt, refletindo bom momento

Se enquadrando como um grande destaque positivo no 3T23, a CMIN reportou números fortes, conforme esperávamos, diante de três varáveis: (i) volumes mais altos, (ii) preço em aceleração e (iii) custos menores pelo aumento de capacidade de diluição.

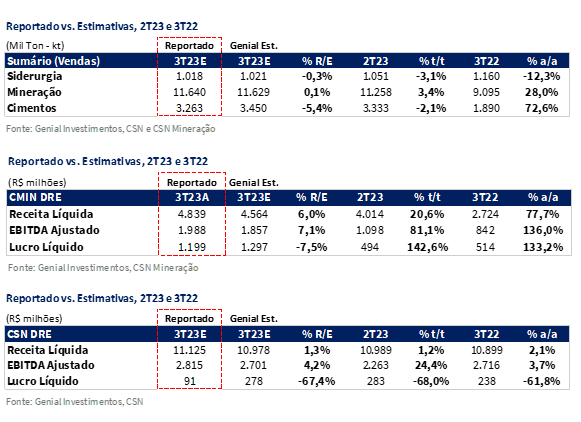

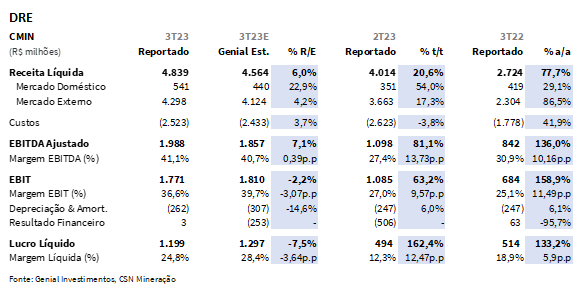

Do lado de volumes (i), a sazonalidade positiva para a produção, favorecida pela ausência de chuvas, característica da estação do ano pertinente aos 3Ts, tivemos um recorde para o volume, em 11,64Mt (+0,1% vs. Genial Est.), cravado com as nossas projeções e crescendo +3,4% t/t e +28,0% a/a. O guidance anterior de 39-41Mt foi elevado para 42-42,5Mt, conforme havíamos indicado sobre essa possibilidade em nossos últimos relatórios, em razão da nossa opinião de que o guidance anterior seria facilmente atingido. Ótima notícia, mas não nos surpreende.

No aspecto de (ii) preço, a média da curva de referência 62% Fe foi ligeiramente maior no 3T23, (US$114/t vs. US$111/t 2T23). Isso por si só teria ajudado, mas não muito. Então o que de fato fez força para uma melhora mais ampla foi a continuidade do processo de elasticidade da curva de 62% Fe, subindo para +US$120/t durante o decorrer do 4T23. A CMIN, em conformidade com uma prática comum adotada no setor, realiza um provisionamento de preços à frente, mediante a expectativa sobre como estará o preço do minério de ferro quando a carga chegar no porto de destino, por exemplo. Isso acarreta um efeito antecipado dessa apreciação de curva que vimos acontecer (US$114/t 3T23 vs. US$120/t atuais).

Ainda que tenhamos acertado a dinâmica, o preço realizado ficou levemente abaixo das nossas expectativas em US$75/t (-6,2% vs. Genial Est.), mas acabou mostrando uma recuperação de +14,5% t/t. Em uma estratégia que já afetou o trimestre atual com +R$31m, a CMIN montou uma posição de hedge no preço do minério de ferro, e que pode trazer um efeito mais positivo nos próximos trimestres em caso de uma queda na curva de referência, agindo como um salvaguarda, mediante a um potencial aumento especulativo sobre a curva de 62% Fe considerando mais estímulos por parte do governo chinês ou melhoras no setor imobiliário, eventos que podem não confirmarem.

Sobre a variável de (iii) custo, junto ao aumento da produção, tivemos uma maior diluição de custo fixo, e um volume inferior de compras de terceiros, com ambos os fatores ajudando a arrefecer os gastos e a subir margens. Entretanto, esses fatores foram parcialmente apagados por custos com frete mais altos. Exatamente da forma como prevíamos, ocorreu uma queda marginal de -2,2% t/t no COGS/t.

CMIN: Guidance de C1 também sofre aumento, mas estamos confiantes em uma melhora de EBITDA

Se a notícia positiva foi a alteração do guidance de produção, elevando em ~7,5% vs. o volume indicado anterior, também foi anunciado uma elevação do guidance de custos C1 para 2023, consolidando a outra novidade, essa com viés negativo. A partir de agora, o guidance de C1 passa ser US$22/t (vs. US$19-21/t anteriormente). Apuramos que isso vem acontecendo no setor como um todo. A Vale inclusive reviu o mesmo indicador, e está tendo uma dificuldade ainda maior que a CMIN para impedir os custos de subirem desenfreadamente. Em nossa opinião, os maiores custos estão atrelados a uma (i) inflação geológica maior, (ii) taxa de câmbio USD/BRL mais pressionada e (iii) novas formas de lavra para remover corpos e massas sem valores econômicos em minas que estão em fase maior de deplation.

Entretanto, mesmo com um custo C1/t maior, estamos confiantes que a CMIN irá dar sequência em uma melhora no EBITDA. Para nós, apesar do processo de elevação de custos serem um potencial deformador de margens, o efeito que a redução da penetração de compras e revendas de terceiros deve trazer, em conjunto com volumes maiores e um preço de minério de ferro resiliente, compensarão com folga o aumento de +5% no C1/t no 4T23, e até onde a visibilidade atual nos permite estimar, também ao longo de 2024.

Voltando a comentar sobre o 3T23, vimos já alguns efeitos positivos dessa dinâmica no EBITDA, que atingiu R$2,0b (+7,1% vs. Genial Est.), acima das nossas já otimistas expectativas e mostrando uma evolução de +81,1% t/t e +136,0% a/a. A margem expandiu-se para 41,1% (+0,4p.p vs. Genial Est.), com uma dilatação em p.p de duplo dígito tanto sequencialmente quanto na base anual. Crescimento que julgamos bem sólido, facilitando o atingimento de um lucro líquido na marca de R$1,2b (-7,5% vs. Genial Est.), com uma aceleração +162,4% t/t e +133,2% a/a.

CSN Holding: Mesmo fornecendo descontos, segmento de siderurgia não consegue crescer volume

Consolidando a parte negativa do resultado, enxergamos a siderurgia com grandes dificuldades na formação de receita, perdendo poder nos mercados pela contínua exportação de aço chinês, brigando pelo market share em um mercado em desaceleração. O volume reportado sofreu de maneira mais forte no Mercado Externo (-13,0% t/t; -9,6% a/a), com a temporada de férias na Europa ocasionando paradas nas fábricas, conforme o previso. Ainda assim, por fortes descontos de preços o Mercado Interno apresentou uma alta marginal, trazendo um consolidado fraco de 1.018kt (-0,3% vs. Genial Est.), perfeitamente em linha com as dinâmicas que havíamos projetado.

CSN Holding: Guidance para siderurgia é cancelado, em razão de dinâmicas empobrecidas

Após sofrer com no início do ano com adversidades na logística interna na planta de Presidente Vargas (RJ), combinados com um efeito de uma demanda decadente, considerando a alta disputa por market share com o aço importado, o resultado foram volumes muito baixos durante o 1S23. Também conforme já havíamos mencionado, trazendo essa possibilidade com antecedência para os investidores, o guidance divulgado previamente de 4.670kt para 2023 foi agora anulado, confirmando nossa expectativa de que seria necessário um volume muito além do normalizado no 4T23 para que fosse alcançado a leitura alvo do ano de 2023.

Essa notícia também classificamos negativa acreditamos que ela terá efeito nulo, considerando que, de acordo com as nossas conversas com investidores institucionais, muitos já não consideravam que a CSN fosse atingir o guidance, tendo em vista o cenário extremamente desafiador. Em nosso modelo, o volume para 2023E já estava em 4.080Kt (-12,6% vs. guidance), então mais uma vez essa notícia não cria impacto em nossas premissas. Destacamos que, a nossa percepção é de que o não cumprimento do guidance já estava no preço das ações, e foi agora apenas oficializado pela companhia.

CSN Holding: Mesmo com volume em queda, preços não reagiram

Mesmo perdendo volume, a CSN ainda teve uma nova retração de preços, tanto no Mercado Interno- MI (-6,7% t/t) como no Mercado Externo- ME (-11,5% t/t), como esperado previamente. Consolidando MI + ME, o preço teve uma queda de -7,1% t/t, reduzindo para ~R$5.250/t (+1,9% vs. Genial Est.), em linha com as nossas expectativas. Olhando para frente, acreditamos que o alto prêmio praticado no mercado doméstico vs. o produto importado ainda pode indicar a necessidade de novos descontos, o que nos mantém pessimista no quesito de preços para o curto prazo, principalmente para o segmento de aço plano.

CSN Holding: Custos menores, mas movimento de descompressão do COGS/t não deve se manter

Do lado de custos, o COGS/t mostrou sinais de arrefecimento, para R$5.100/t (+2% vs. Genial Est.), desacelerando em -0,6% t/t e -6,7% a/a. Conforme comentamos em nosso relatório de prévia, o responsável pela redução de custos seria o custo com placas, que apresentou uma grande descompressão de -13,4% t/t, o que caracterizamos como importante para atenuar um pouco a fraca rentabilidade da unidade.

Para os próximos trimestres, dado as dinâmicas com os delays em relação a curva spot, acreditamos que a CSN pode sofrer com a alta nas curvas do carvão para o coque e do minério de ferro, que também são insumos produtivos relevantes. Então, essa melhora de custos que observamos no 3T23 não deve se manter para o 4T23.

CSN Holding: Cimentos avançam no caminho da sinergia de custos, ganhando espaço no mercado

Olhando para a divisão de negócios de cimento, também fica claro a estratégia de growth da holding depois da aquisição das companhias Elizabeth e LaFarge Holcim Brasil. Dessa forma, a CSN vem aumentando a produção em cimentos, reduzindo a capacidade ociosa dos ativos aquiridos e com uma estratégia mais agressiva para preços, que resultou em um grande ganho de market share desde o início do ano, crescendo seu volume mesmo com dados negativos para o cimento no Brasil até então.

A sair da 9ª posição para a 2ª no market share, a disputa pela liderança passa ser com um player extremamente forte, a Votorantim. Adotando uma estratégia comercial de baixar preço para ganhar mais espaço do concorrente, a CSN vinha operando com uma margem em cimentos abaixo do que gostaríamos de ver. Entretanto, nossa expectativa era de uma melhora para o 3T23, conforme comentamos em nosso relatório de prévias, e essa melhora de fato aconteceu, considerando a opção por afrouxar a política comercial mais agressiva e colher ganhos nas margens.

Apesar dessa tendência, no curto prazo as vendas atingiram 3,2Mt no 3T23 (-5,4% vs. Genial Est.), revertendo nossa expectativa de uma leve alta, para uma queda marginal de -2,1% t/t, enquanto os preços tiveram uma aceleração, compensando a perda de volume na formação da receita. Melhorando sua eficiência, através do início do processo de coleta das sinergias prometidas pós rodada de M&A, os custos também tiveram uma queda marginal de -1,8% t/t, em linha com o que esperávamos.

CSN Holding: Receita praticamente estável, em linha com as estimativas

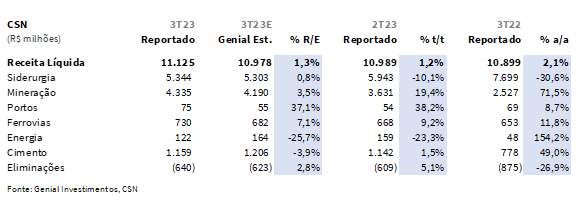

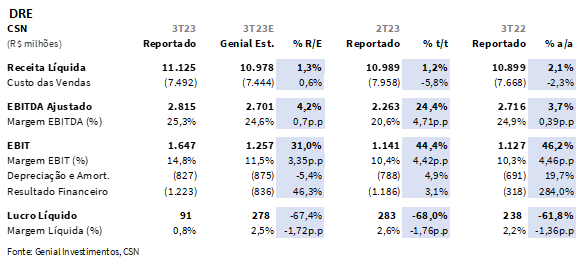

A receita líquida consolidada ficou em um total de R$11,1b, sendo dentro das nossas expectativas, em uma dinâmica na qual a siderurgia desacelerou para R$5,3b (+0,8% vs. Genial Est.), retraindo em – 10,1% t/t e -30,6% a/a. Entretanto, conforme prevíamos, as melhoras na mineração, que atingiu R$ 4,3b (3,5% vs. Genial Est.), elevando-se em +19,4% t/t e +71,5% a/a, criaram um efeito neutro no total. Cimentos, em razão de um volume aquém do que esperávamos, ficou levemente abaixo das nossas projeções, postando uma receita de R$1,1b (-3,9% vs. Genial Est.), ainda assim, mostrando um crescimento de +1,5% t/t e +49,0% a/a.

CSN Holding: Apesar dos desafios vistos na siderurgia, a mineração e cimento foram mais do que suficientes para um EBITDA crescente

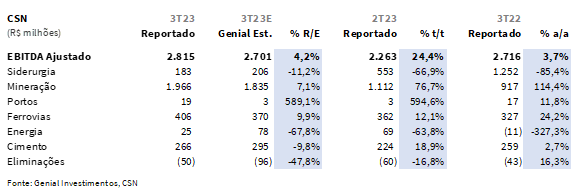

Reportando um EBITDA consolidado de R$2,8b (+4,2 vs. Genial Est.), a CSN Holding mostrou uma melhora sequencial de +24,4% t/t, muito acima dos pares classificados como “players” de siderurgia, como Usiminas e Gerdau. Consideramos que uma parcela de investidores argumenta que a alavancagem da CSN é superior à dos pares, mas não levam em consideração o poder que a diversificação tem de causar um efeito combinatório satisfatório em momentos em que a dinâmica para o aço está totalmente apática.

O desempenho operacional da holding foi levemente superior as nossas estimativas, demonstrando uma recuperação, que tem como driver a mineração (EBITDA de R$1,9b; +76,7% t/t) e cimentos (EBITDA de R$266m; +18,9% t/t). O aumento da relevância de ambas as unidades acaba mostrando o verdadeiro propósito de uma holding, visto que a siderurgia trouxe um EBITDA fraco de R$183m (-66,9% t/t; -85,4% a/a), sofrendo com a conjuntura macro.

CSN Holding: Lucro líquido em queda, com alavancagem pesando o resultado financeiro

Sem a reversão de imposto de renda e contribuição social que aconteceu no 2T23, o lucro líquido ficou em R$91m (-67,4% vs. Genial Est.), abaixo das nossas estimativas, e em queda de -68,0% t/t e -61,8% a/a.

Considerando o que comentamos no trecho acima sobre o desempenho operacional até a linha do EBITDA, a CSN colheu os frutos da diversificação de negócios. E é exatamente esse o ponto, como nada é de graça, o custo de fomentar uma holding com múltiplos negócios é possuir uma alavancagem mais elevada, e a consequência negativa disso é uma despesa financeira maior. Então, operacionalmente a companhia foi muito bem no trimestre, porém, o bottom line foi insuficiente, lavando e eliminando toda a contribuição positiva da diversificação.

Nossa visão e recomendação

CMIN

Reportando um número forte, se aproximando da tese de crescimento “vendida” aos investidores durante seu IPO, enxergamos a CMIN dando alguns passos importantes em direção ao crescimento da capacidade de produtiva de minério de ferro. Apesar do guidance dado inicialmente para 2023 (de 39-41Mt) já ter sido o guidance inicial para 2022 com as ausências dos cortes que foram realizados ano passado, o ramp-up produtivo vem com avanços significativos, reforçados por uma melhora no mix entre produção própria e de compras de terceiros, e que pela revisão, desta vez positiva, para 42-42,5Mt ainda para 2023, vemos uma grande melhora na margem operacional e expectativa para frente.

Esperamos uma reação favorável do mercado às ações. Começamos então a ficar mais otimistas com a probabilidade de a CMIN passar a entregar o que promete, eliminando parte das inseguranças que sabemos que alguns investidores institucionais tinham com relação a companhia. Ao mesmo passo que a tese interna vem se desenvolvendo, o cenário externo cria um ambiente mais favorável para seus números para frente, visto uma curva de minério 62% Fe em quase ~US$130/t (vs. US$114/t no 3T23), consolidando uma conjuntura positiva para a formação de receita no 4T23, reforçado pelo (i) aumento do volume no estoque em trânsito, que também ajudam na (ii) capacidade de diluição de custo fixo, outro ponto que entendemos ser chave.

Mesmo com o aumento do guidance de C1 para US$22/t (vs. US$19-21/t anteriormente), nossa opinião, nesse momento, é de que isso não será suficiente para derrubar as projeções mais otimistas na melhora de margem EBITDA para a CMIN, que atingiu 41,1% (+0,4p.p vs. Genial Est.), com uma dilatação em p.p de duplo dígito tanto sequencialmente quanto na base anual.

Geração de caixa menor t/t, porém satisfatória. Vemos caminho aberto para potenciais dividendos. A geração de fluxo de caixa livre (FCFE) foi de R$779m (+3,4% vs. Genial Est.), indicando uma retração de -32,9% t/t, impactada por uma dinâmica de capital de giro mais pressionada que o trimestre passado (típico para 3Ts em razão do estoque em trânsito). O FCFE veio levemente acima do que estávamos estimando. Acreditamos em um movimento de liberação do capital de giro mais favorável no 4T23, quando o estoque em trânsito estiver sendo realizado após desembaraço na região portuária do destino.

Apesar de não ter sido anunciado, e mesmo com a retração sequencial, acreditamos que há espaço para a distribuição de dividendos, uma vez que esperamos para o 4T23 uma geração de caixa compensatória desse efeito no capital de giro. Temos uma projeção de um FCF Yield 23E de 10,5%, com um Dividend Yield 23E de 7,5%. Para 2024, os números projetados em nosso modelo são levemente inferiores a esses, mas aguardaremos maior visibilidade sobre a estratégia da utilização do caixa da companhia sobre a política de dividendos vs. (i) CAPEX para os projetos de expansão, adicionados do (ii) árduo trabalho de arrefecer a alavancagem da holding.

Continuamos a olhar com bons olhos os próximos trimestres da CMIN, reforçando nosso upgrade de rating feito no último relatório, que pode ser acessado pelo link. Negociando em um EV/EBITDA 24E de 6,6x, reforçamos nossa recomendação de COMPRA, com o Target Price 12M de R$7,20, deixando o papel com um upside de +16,50%

CSN Holding

Apresentando dinâmicas completamente diferente entre os negócios abaixo de sua holding, após as partes de mineração e cimentos melhorarem, a siderurgia que costumava ser sua principal unidade, vem deteriorando junto com o cenário macro para seu setor, saindo de uma composição de 48% da receita total da holding para míseros 8% de representatividade no EBITDA consolidado, no 3T23.

Enquanto a China manter a taxa de utilização dos seus altos fornos elevada, e continuar com uma política de forte exportação de aço para o resto do mundo, nossa avaliação é de que a siderurgia no Brasil deve continuar sofrendo. Com uma baixa barreira de importação, principalmente comparada aos pares latino-americanos, o aço chinês entra com facilidade no mercado nacional e briga por market share, forçando alguns descontos de preços para a normalização do prêmio perante o aço importado, que segue alto mesmo depois de reajustes internos. Conforme já comentamos, continuamos pessimistas para aços planos em 2024, se as autoridades brasileiras não elevarem a tarifa de importação (hoje em ~12% vs. pleito de 25%).

Todo pró tem seu contra. Para nós não há outra mensagem que o 3T23 da CSN passe que não seja essa… Facilmente identificável como o “Pró”, a companhia marcou um EBITDA sequencialmente mais alto, algo que nenhum player que é classificado como siderúrgico conseguiu fazer nesta temporada de balanços. Já o “Contra” também acreditamos ser óbvio… o tão falado “calcanhar de Aquiles” da tese de investimentos da CSN: a alavancagem. Para crescer seus múltiplos negócios, a companhia tomou dívidas em um nível acima do que vemos para outros players que são focados apenas em aço. Esse sempre foi o ponto principal que um parcela relevante de investidores levam em consideração, para exercer o ato de bater o martelo do juiz em um julgamento, como quem diz “ Não invisto, está decidido!”.

Porém, até então, não havia muitos trimestres onde o lado “Pró” ficasse mais evidência. Nossa opinião é de que a CSN colecionava mais trimestres onde apenas o lado “Contra” da alavancagem aparecia, com a CMIN revisando guidances para baixo e perdendo credibilidade, e cimentos crescendo, mas sem efeito de sinergias. Dessa forma, além de logística e energia, esta última com um percentual muito menor no EBITDA, só sobrava a siderurgia. Então no mindset do investidor, por que ele alocaria capital em uma companhia mais alavancada para colher benéficos similares aos dos pares? Bem… esse trimestre contou uma história um pouco diferente dessa.

Utilizando-se do próprio resultado positivo das outras verticais de negócio, mesmo com a siderurgia apresentando um desempenho anêmico, a CSN conseguiu arrefecer um pouco sua alta alavancagem, para 2,63x Dívida Líq./EBITDA (vs. 2,8x no 2T23), exatamente da forma como comentámos em nosso relatório de prévias. Ainda assim, também fomos categóricos em dizer que as chances da CSN Holding diluir o endividamento a ponto de ficar dentro meta incialmenteproposta de 1,7-2,0x para 2023 eram basicamente nulas. Também acertamos nisso, com o anúncio da revisão dessa meta para 2,0x-2,5x, algo que parece mais factível. Nossa projeção é justamente 2,5x 23E, conforme comentamos em nosso relatório de prévias.

Em uma geração de caixa livre de R$1,0b (vs. R$745m no 2T23), após uma nova liberação de R$963m de capital de giro, vemos alguns frutos sendo colhidos de forma inicial. Mas temos premissas pessimistas para aços planos em 2024, e como sabemos que os investidores ainda estão se acostumando com a ideia de olhar para a CSN não como uma companhia exclusiva de aço e sim como uma holding de múltiplos negócios, acreditamos que as ações possuem poucos triggers de curto prazo, e reagirão de acordo com o News Flow para a siderurgia, com a dinâmica que todos os investidores estão acompanhando agora sobre as tarifas de importação. Dessa forma, negociando em um EV/EBITDA 24E de 6,1x, reiteramos nossa recomendação de MANTER, com um Target Price 12M de R$14,25, o que fornecem um upside de +12,73%.