A CSN e a CMIN irão divulgar seus resultados do 1T24 dia 09 de maio, após o fechamento do mercado. Nossa expectativa é de um resultado mais fraco, com a CSN holding tendo um retrocesso em relação aos benefícios de diversificação, pelas seguintes razões: (i) Sazonalidade negativa no movimento sequencial para mineração e cimentos, (ii) desaceleração da curva do minério de ferro ocorrida entre os meses de Jan.-Mar. afetando a CMIN e (iii) siderurgia ainda com dificuldades relacionadas ao aumento da penetração do aço importado no mercado brasileiro. Projetamos queda forte em todas as linhas do P&L (Receita, EBITDA e Lucro Líquido).

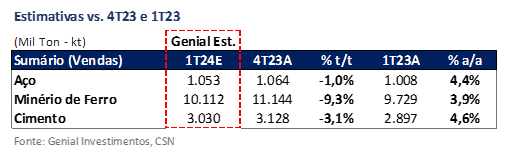

Valuation e recomendação. Esperamos que a CSN holding tenha uma contração suave de vendas de aço de forma sequencial em -1,0% t/t, basicamente estável, mas com um ganho de +4,4% na base anual, chegando a 1Mt Genial Est. Vale lembrar que no início de 2023 a usina Presidente Vargas (RJ) teve dificuldades diante de gargalos de produção, portanto, o crescimento a/a ocorre porque a base é fraca e não porque a situação macro tenha evoluído muito.

O período que vimos sazonalmente melhor para as unidades na Europa (Lusosider e SWT) no 4T23 devem continuar, com os mercados externos mais desenvolvidos se recuperando, diante do mercado doméstico ainda muito debilitado perante a alta taxa de importação do aço chinês dentro do consumo aparente no Brasil. Porém, acreditamos ser provável uma redução de preço realizado por uma degradação do mix.

Ao passo que, no negócio de mineração (CMIN), nosso viés continua na direção oposta do mercado, uma vez que acreditamos que muitos investidores estão penalizando além do ponto justo teses ligadas ao minério de ferro. Temos ciência das incertezas, mas a referência 62% Fe após ter caído para US$96/t em abril já voltou a superar a barreira de US$110/t em ~30 dias. Há suportes de curto prazo em relação a restrição de oferta e a ascensão gradual das taxas de utilização dos Alto-fornos na China.

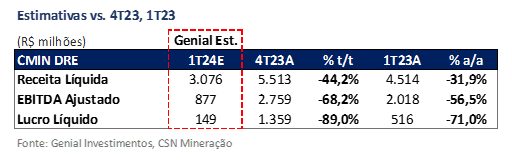

Entretanto, é importante dizer que o 1T24 vai ser muito mais apertado para a CMIN, com piora considerável nos números uma vez que conforme comentamos, até abril o preço do minério de ferro 62% Fe entrou em queda livre, o que provocará uma redução substancial de EBITDA para 877m Genial Est. (-68% t/t; -56,5% a/a). Olhando para frente, alteramos premissas de custos por uma viabilidade enfraquecida no C1/t, devido a pressões da inflação geológica. Consequentemente, negociando em um EV/EBITDA 24E de 4,0x, reduzimos nosso Target Price 12M para R$6,00 (vs. R$6,20 anteriormente), permanecendo com uma recomendação de COMPRA, em decorrência do upside de +17,19%.

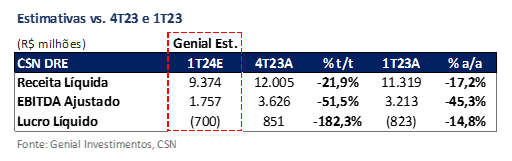

Para a CSN holding, mesmo negociando a um EV/EBITDA 24E de 4,5x (um pouco abaixo do histórico), não vemos sinais de melhora. O 1T24 será anêmico, e embora seja aguardado uma melhora em Mineração (CMIN) no 2T24, acabamos remodelando algumas premissas para a divisão de Aço. Reduzimos um pouco nossa expectativa de embarques para 2024, e calibramos o preço realizado. Essas modificações acabaram gerando um corte na projeção de EBITDA 24E para R$ 11,3b (vs. R$12,7b anteriormente). Não percebemos em triggers para a CSN durante o curto prazo, para além do que pode vir a ser o deal da Intercement, se a companhia não se alavancar mais do que já está (mais sobre isso na seção “Nossa visão”). Portanto, baixamos o nosso Target Price 12M para R$15,50 (vs. R$17,30 anteriormente), permanecendo assim com a recomendação de MANTER, visto o upside de +10,24%.

Principais Destaques CMIN

(i) Situação macro prejudica, e a mineração ficará como a grande decepção do período, com preço realizado perto de US$67,0/t Genial Est. (-32,4% t/t; -33,1% a/a); (ii) COGS/t ainda sofrendo pressões no C1/t, que deve chegar a US$24,8/t Genial Est. (+13,3% t/t); (iii) EBITDA será espremido, com realização de preço muito mais fraca, sazonalidade de volume para baixo e custos maiores; (iv)Lucro líquido projetado em queda forte de -90% t/t e 71% a/a; (v) Olhando para frente, a companhia deve usufruir de melhores preços realizados e da constante produção elevada nos próximos trimestres, com melhor mix através da redução de penetração de minério de ferro de terceiros. (vi) Alteramos premissas de custos, por uma viabilidade enfraquecida no C1/t, devido a pressões da inflação geológica. Consequentemente, negociando em um EV/EBITDA 24E de 4,0x, reduzimos nosso Target Price 12M para R$6,00 (vs. R$6,20 anteriormente), permanecendo com uma recomendação de COMPRA, em decorrência do upside de +17,19%.

Principais Destaques CSN

(i) Focando na venda de produtos com menor valor agregado devido a pressões competitivas com o aço chinês, a CSN vendeu mais bobina a quente (HRC). Dessa forma, estimamos um declínio de -3,1% t/t nos embarques de aço e melhora sútil de +2% a/a devido a base comparativa de 2023, quando a companhia enfrentou gargalos logísticos; (ii) Unidade de negócio de Cimentos perder volume com sazonalidade fraca, mas preço realizado um pouco mais alto neutraliza efeito na receita líquida; (iii) Nossa projeção é a unidade de Mineração diminuir a receita líquida pela metade e a divisão de Aço retrair -3,7% t/t; (iv) COGS/t sendo pressionado pelo carvão metalúrgico em Aço, petcoke em Cimentos e C1/t em Mineração; (v) EBITDA das unidades de aço e mineração em contração mid double digit; (vi) Aguardamos reversão do lucro líquido em prejuízo de -R$700m (vs. +R$851m no 4T23); (vii) CSN pode se tornar líder no mercado de cimentos, aprofundamos mais na seção de “Nossa visão”; (x) Realizamos corte nas premissas ligadas a volume e preço do aço, e as modificações acabaram gerando uma redução na projeção de EBITDA 24E para R$ 11,3b (vs. R$12,7b anteriormente). Portanto, baixamos o nosso Target Price 12M para R$15,50 (vs. R$17,30 anteriormente), permanecendo assim com a recomendação de MANTER, visto o upside de +10,24%

CSNA3 e CMIN3: 1T24 Prévia no detalhe!

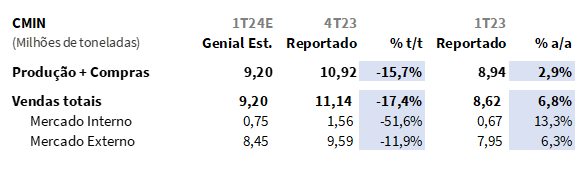

CMIN: Produção seguirá quebrando recordes na base anual. Redução sequencial esperada pela sazonalidade.

Acreditamos que a companhia deve continuar batendo recordes de produção e esperamos que realize o melhor volume de um 1T, com embarques em 9,2Mt Genial Est. (-17,4% t/t; +6,8% a/a). A queda t/t ocorre em virtude da sazonalidade depreciada, típica dos 1Ts pelo maior índice de chuvas. Na comparação a/a, onde se exclui o efeito da sazonalidade, a companhia terá uma boa performance.

CMIN: Situação macro prejudicará realização de preço.

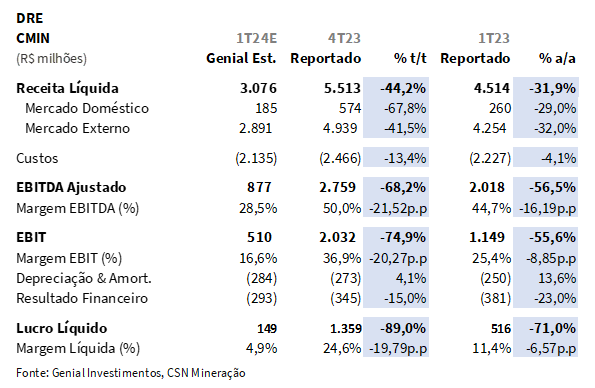

A CMIN apareceu no último trimestre como o grande destaque. Porém, dessa vez, a forte desaceleração na curva de preços do minério de ferro 62% Fe ocorrida entre jan.-mar. provocará uma contração significativa de preço realizado, em virtude principalmente do sistema de provisionamento de preços forward, cujo peso no mecanismo de precificação deve ser de 50% no 1T24. Não retiramos o nosso call sobre a melhora de mix através de menor volume de compra de terceiros e maior penetração de produção própria, no entanto a realização de preços será duramente golpeada. Nossa projeção é de US$67,0/t Genial Est. (-32,4% t/t; -33,1% a/a).

CSN Holding: Volume ficará praticamente estável. ME com alta, compensando piora no MI.

Durante o 1T24, apuramos uma taxa de penetração de aço importado em relação ao consumo aparente atingindo 18,6% (+2,4p.p a/a). Se olharmos para os dados mais recentes do Instituto Aço Brasil (IABr), esse patamar já foi ultrapassado, chegando a 19,6% de penetração no mês passado. A CSN, por ser mais exposta a aços planos, sofre notadamente com a competitividade chinesa.

Portanto, estimamos vendas no mercado interno (MI) em 714Kt Genial Est. (-6,3% t/t; +6,7% a/a), com baixa na base sequencial devido ao market share mais apertado na concorrência com o aço chinês e alta a/a puxada pela base mais fraca comparativa, quando a CSN enfrentou gargalos de produção em 2023. Já o mercado externo (ME), acreditamos que seguirá em um ritmo interessante de progresso, chegando em 339Kt Genial Est. (+12,2% t/t; -6,8% a/a). Sequencialmente, o volume total (MI +ME) ficará basicamente estável em 1.053Kt Genial Est. (-1,0% t/t; +2,0% a/a).

CSN Holding: Foco na venda de produtos com menor valor agregado danificará realização de preços.

No mercado interno (MI) deve haver uma piora de mix, já que as importações estão subindo também no nicho de produtos com maior valor agregado, como aço galvanizado e laminado. Portanto, a CSN vendeu mais bobina a quente (HRC), que tem menor valor agregado, para entregar volume em detrimento de preço. Dessa forma, estimamos um declínio para R$5.180/t Genial Est. (-3,1% t/t; -12,2% a/a). A queda seria até pior se houvesse repasse para o segmento de distribuição. Já para o mercado externo (ME), apesar da boa perspectiva de volume, terá uma leve desaceleração de preço, para R$5.154/t Genial Est. (-1,6% t/t; +2,4% a/a).

CSN Holding: Cimentos com volumes menores por sazonalidade fraca, mas com repasse de preços.

O segmento de cimentos deve ver uma performance parecida com a observada no 1T23, exercendo um leve aumento de preço, devido ao êxito em repasses. Porém, o 1T marca um período mais complicado para a unidade, quando enfrenta chuvas torrenciais e feriados, como o carnaval antecipado, que impedem a atividade dos canteiros de obras. Assim sendo calculamos preço em R$363/t Genial Est. (+4,2% t/t; +0,3% a/a) e vendas em 3.030Kt Genial Est. (-3,1% t/t; -2,0% a/a).

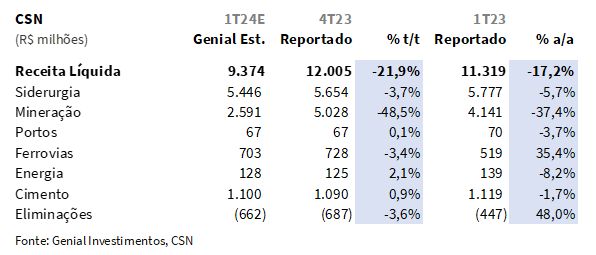

CSN Holding: Dinâmica debilitada em Mineração impactará a receita total, que deve recuar duplo dígito.

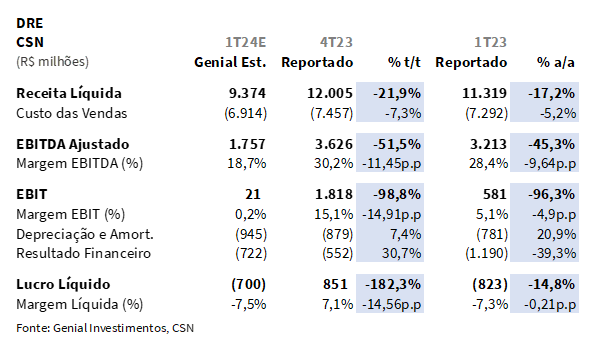

Esperamos receita total com queda para R$9,4b Genial Est. (-21,9% t/t; -17,2% a/a). As vertentes de maior peso da CSN devem demonstrar top line recuando, com destaque negativo para a mineração. Em função da dinâmica de preços duramente golpeada no 1T24, a mineração aparece em nossas projeções com uma receita líquida chegando a R$2,6b Genial Est. (-48,5% t/t; -37,4% a/a).

Já a unidade de negócios de aço, sem sofrer mudanças conceituais na disputa com o produto importado da China, está marcada em R$5,4b Genial Est. (-3,7% t/t; -5,7% a/a). Para a unidade de cimentos, projetamos uma receita líquida de R$1,1b Genial Est. (-0,9% t/t; -1,7% a/a), sendo atingida em volume através do período de maior índice chuvas e carnaval ao longo do início de ano, dificultando a formação de canteiros de obras. O volume mais baixo deverá ser compensando com preço mais alto, após o final da estratégia comercial mais agressiva.

CSN Holding: COGS/t pressionado pelo carvão na unidade de Aço e petcoke em Cimentos.

Projetamos uma pressão adicional no COGS/t da siderurgia, já que o custo com carvão subiu, considerando o delay para o preço spot. Portanto, muito provavelmente iremos observar tramitando pelo P&L valores correspondentes ao preço do carvão e do coque de outubro de 2023 agora no 1T24. Levando em consideração esse contexto, estimamos COGS/t de R$5.071/t Genial Est. (+0,7% t/t; +4,3% a/a). Para a operação de cimentos, também acreditamos em uma ligeira elevação do custo do petcoke (principal insumo), o que nos levou a projetar um COGS/t de R$204/t Genial Est. (+1,0% t/t; -21,1%).

CMIN: COGS/t provavelmente subirá, com C1/t mais alto t/t.

Quanto a CMIN, prevemos um COGS/t em R$232/t Genial Est. (+4,9% t/t; -10,3% a/a), com um aumento sequencial atribuindo à (i) falta de capacidade de diluição de custos fixos, em razão da redução dos embarques pela sazonalidade desfavorável, além da (ii) inflação geológica, que pressiona as lavras. Projetamos que o C1/t chegue em US$24,8/t Genial Est. (+13,3% t/t). O COGS nominal ficou em nosso modelo próximo de R$2b Genial Est. (-20,8% t/t; -12,4% a/a).

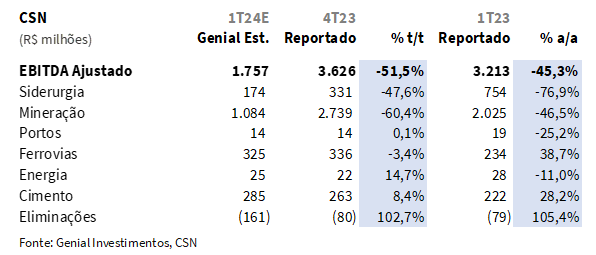

CSN Holding: EBITDA em retração forte, puxado para baixo pela siderurgia e mineração.

Assim como a receita, esperamos EBITDA recuando nas principais vertentes da holding, com exceção de cimentos. Devido ao baque sofrido nas divisões de maior peso (Aço e Mineração), o EBITDA consolidado do nosso modelo ficou em R$1,7b Genial Est. (-51,5% t/t; -45,3% a/a).

A performance da mineração deve sofrer muito com o peso do sistema forward de preço provisório do minério de ferro e redução dos embarques pela sazonalidade. Sendo assim, calculamos um EBITDA de R$1,1b Genial Est. (-60,4% t/t; -46,5% a/a). Já a unidade de negócio de aço, passando por dificuldades em relação a penetração do produto importado, ficou em R$174m Genial Est. (-47,6% t/t; -76,9% a/a). Em cimentos, provavelmente observaremos o aumento marginal de preço compensando a redução de volume pela sazonalidade negativa. Portanto, chegamos a um EBITDA de R$285m Genial Est. (+8,4% t/t; +28,2% a/a).

CMIN: Lucro líquido em queda livre.

Em relação a CMIN, após um resultado financeiro de -R$292m Genial Est., projetamos um lucro líquido de R$149m Genial Est. (-89,0% t/t; -71,0% a/a), destacando a diferença sequencial de desempenho da companhia, que é atribuído a (i) redução do nível de embarques devido a sazonalidade do período de chuvas , e (ii) queda brusca da curva do minério de ferro 62% Fe durante o início do ano, impactando o mecanismo de provisionamento de preços da companhia.

CSN Holding: Estimamos um prejuízo considerável no trimestre.

Quanto à CSN Holding, passando por um resultado financeiro de -R$723m Genial Est., chegamos a uma reversão de lucro para prejuízo de -R$700m Genial Est. no 1T24 (vs. +R$851m no 4T23 e prejuízo de -R$823m no 1T23). A razão para esse bottom line muito debilitado foi a conjuntura de uma mineração com preços muito mais fracos na base sequencial e a continuação de uma dificuldade macro enfrentado pela siderurgia.

Nossa visão e recomendação

CMIN

A CMIN ainda aparece como a divisão de negócio geradora de resultado para a CSN Holding, sendo responsável por cerca de 62% do EBITDA da companhia, e devemos continuar vendo ótimos níveis de produção, aumentando a fatia própria, melhorando mix e diluindo os custos fixos, além de posicionar a companhia em um conforto para superar o guidance anual de 42-43,5Mt.

1T24 fraco, mas perspectivas melhores para o 2T24. Observando o comportamento da curva de minério de ferro 62% Fe e o preço spot em ~US$118/t (+25% vs. média histórica de 10 anos), acreditamos que o próximo trimestre seja de recuperação para a CMIN, que deve usufruir de melhores preços realizados e da constante produção elevada. Alteramos premissas de custos, por uma viabilidade enfraquecida no C1/t, devido a pressões da inflação geológica. Consequentemente, negociando em um EV/EBITDA 24E de 4,0x, reduzimos nosso Target Price 12M para R$6,00 (vs. R$6,20 anteriormente), permanecendo com uma recomendação de COMPRA, em decorrência do upside de +17,19%.

CSN Holding

Contexto macro continua desanimador. Na China, a utilização dos Altos-fornos aumentou para cerca de 85% (+2 p.p. vs. 2 semanas atrás), indicando uma retomada gradual mês após mês na produção de aço bruto após o feriado do Ano Novo Lunar. Além disso, embora o PMI industrial chinês tenha entrado na zona de expansão em março, superando os 50pts pela primeira vez após vários resultados fracos em 2023, o crescimento foi discreto, sugerindo uma atividade econômica ainda contida e um sentimento cauteloso na indústria, enquanto o PMI de serviços continua em níveis superiores.

Esses fatores somados sugerem que o excesso de capacidade nas usinas pode impulsionar as exportações de aço bruto para outras economias globais. As autoridades brasileiras, por sua vez, após uma forte mobilização do Instituto Aço Brasil (IABr) alegando prática de dumping, decidiu através do Comitê Executivo de Gestão (GECEX), mediado pela Câmara de Comércio Exterior (CAMEX), no dia 23 de abril, aumentar a tarifa de importação de aço para ~25% (vs. ~14% anteriormente). Todavia, a elevação é válida para um grupo específico de itens, e figurará como alíquota complementar incidida apenas sobre a diferença entre o volume total de importação e à cota média registrada entre 2020 e 2022.

Avaliamos a medida como pouco eficaz, que mais se assemelha com a “construção de um muro de 2m para impedir uma onda de 4m”. Acreditamos que ajude as siderúrgicas expostas a aço plano, como CSN e Usiminas, mas não solucione o problema da inundação do aço chinês dentro do mercado aparente.

Demanda por aço pode melhorar ao longo de 2024. Já observamos alguns segmentos gradualmente melhorando, e que, possivelmente, demandarão mais aço, tais como linha amarela, linha branca e veículos, que devem ser impulsionados com os cortes sucessivos da taxa SELIC e programas governamentais. Um exemplo seria o “Programa Mobilidade Verde e Inovação (MOVER)”, que prevê benefícios fiscais às montadoras que investirem em tecnologias de baixa emissão de carbono, como veículos híbridos e elétricos.

CSN pode se tornar líder no mercado de cimentos. A CSN está sondando a compra da InterCement, companhia que possui 15 fábricas, centrais de concreto e participação em 3 hidrelétricas no Brasil, e 9 fábricas, atividades de concretagem e uma ferrovia na Argentina. A companhia supostamente ofereceu R$6b pelo conjunto de ativos. A oferta pela aquisição ocorre em um período sensível, onde a InterCement precisa levantar caixa para evitar a cobrança antecipada de dívidas ~R$8b no próximo mês.

A Votorantim também está na disputa pelos ativos. Ambas as companhias hoje brigam pela liderança no mercado de cimentos no Brasil, com a Votorantim sendo o maior player e a CSN logo atrás. Nossa visão é de que a CSN deve se esforçar para fechar o negócio, então o acordo pode ser será anunciado oficialmente em breve. Acreditamos que, embora a aquisição seja estratégica, fazendo com que a CSN venha a ultrapassar a capacidade instalada da Votorantim, por outro lado a compra voltaria a elevar a alavancagem da holding, que continua sendo o calcanhar de Aquiles da tese de investimento da CSN. A companhia fechou o 4T23 com uma Dívida Líq./EBITDA 2,58x e acumula R$48b de endividamento bruto com R$17b de caixa e equivalentes.

Acreditamos que a alavancagem poderia subir para ~3,9x Dívida Líq./EBITDA 24E caso a companhia efetue a transação. Porém, a CSN estuda propostas que tenham pouco desembolso de caixa e reduzam o comprometimento da alavancagem. Avaliamos que uma das alternativas seria transferir a dívida da InterCement por meio de equity da CSN Cimentos, mas seria um resultado mais utópico. Nosso sentido é de que o deal,caso ocorra de maneira a não danificar o processo de desalavancagem tão sonhado pelos investidores, pode vir a ser um bom negócio e a CSN deve aproveitar, já que “cavalo selado só passa uma vez”.

Transformando vinho em água. No trimestre passado, a CSN holding trouxe números consolidados melhores, e CSN colhendo novamente frutos da diversificação de múltiplos negócios vistos dentro da holding, com destaques positivos para as unidades de mineração (CMIN) e retomada de volume em siderurgia. Porém, majoritariamente, as dinâmicas favoráveis que foram observadas no 4T23 não se repetirão agora.

Para o 1T24 esperamos (i) queda de volume pela sazonalidade em mineração e por um mercado cada vez mais apertado na concorrência com o aço chinês, (ii) recuo de preço muito forte em mineração e brando em aço, (iii) maiores pressões em custo, tanto em mineração (CMIN), pelo aumento do C1/t com baixa capacidade de diluição de gastos fixos, quanto em siderurgia devido ao delay para a curva spot do carvão metalúrgico, pegando o período da alta do final do ano passado. (iv) Haverá contração em todas as linhas do P&L e esperamos uma reversão do lucro do trimestre passado para prejuízo. Dessa vez, o resultado vai piorar consideravelmente, como se fosse o contrário da profecia, com o 1T24 transformando vinho em água.

Mesmo negociando a um EV/EBITDA 24E de 4,5x (um pouco abaixo do histórico), não vemos sinais de melhora. O 1T24 será anêmico, e embora seja aguardado uma melhora em Mineração (CMIN) no 2T24, acabamos remodelando algumas premissas para a divisão de Aço. Reduzimos um pouco nossa expectativa de embarques para 2024, e calibramos o preço realizado. Essas modificações acabaram gerando um corte na projeção de EBITDA 24E para R$ 11,3b (vs. R$12,7b anteriormente). Não percebemos em triggers para a CSN durante o curto prazo, para além do que pode vir a ser o deal da Intercement (se a companhia não se alavancar mais do que já está). Portanto, baixamos o nosso Target Price 12M para R$15,50 (vs. R$17,30 anteriormente), permanecendo assim com a recomendação de MANTER, visto o upside de +10,24%.