A CSN e a CMIN divulgarão seus resultados em 5 de maio, após o fechamento de mercado. Apesar da pressão sazonal característica do período, esperamos que o trimestre apresente avanços relevantes na comparação anual, impulsionado pela recuperação nas divisões de aço e mineração. Projetamos crescimento no EBITDA consolidado, estimado em R$2,3b Genial Est. (+16,9% a/a).

Acreditamos que o 1T25 deva ser marcado pela elevação pontual do índice de alavancagem da CSN Holding, refletindo a dinâmica sazonal característica do período, com queima de caixa superior à geração de EBITDA incremental a/a. E, dessa forma, após encerrar o 4T24 com uma Dívida Líq./EBITDA LTM de 3,5x, projetamos que o indicador deva avançar para ~3,7x (+0,2x t/t). Embora represente um aumento momentâneo, entendemos que o movimento é inerente ao perfil de sazonalidade do início do ano. O guidance se manteve em 3,0x Dívida Líq./EBITDA 25E e há um grande caminho para ser feito até lá.

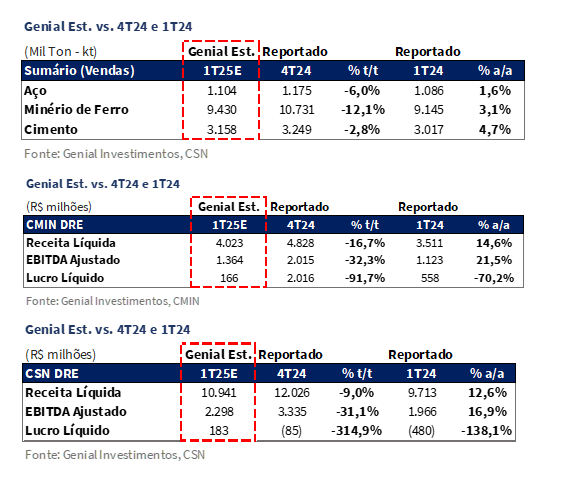

Para CMIN, projetamos embarques de 9,4Mt Genial Est. (-12,1% t/t; +3,1% a/a), impactados pelo período de chuvas de início de ano. No lado de preços, estimamos uma realização de US$61,3/t FOB Genial Est. (-1,5% t/t; +1,4% a/a), refletindo a (i) regularização do efeito do preço provisório, parcialmente compensado pela (ii) queda dos fretes e (iii) leve melhora no mix de qualidade. Em custos, projetamos um COGS/t de R$187,3/t Genial Est. (+9,2% t/t; +6,5% a/a), impactado pela menor diluição operacional e pelo efeito da taxa de câmbio sobre insumos quotados em USD. Ainda assim, o C1/t deve permanecer controlado em US$21,7/t Genial Est. (+6,4% t/t; -7,7% a/a), beneficiado por ganhos logísticos e redução dos fretes. Nesse contexto, estimamos um EBITDA de R$1,4b Genial Est. (-32,3% t/t; +11,2% a/a), com margem em 33,9%.

Para CSN Holding, esperamos embarques de aço em 1,1Mt Genial Est. (-6,0% t/t; +1,6% a/a) e vendas de cimento em 3,2Mt Genial Est. (-2,8% t/t; +4,7% a/a), refletindo o padrão mais brando de atividade no início do ano, parcialmente mitigado pela demanda sólida em habitação e infraestrutura. Em preços, a divisão de aço deve registrar leve recuperação, com realizado de R$5.358/t Genial Est. (+2,2% t/t; +8,1% a/a), enquanto o cimento tende a recuar para R$328/t Genial Est. (-9,4% t/t; -8,2% a/a), diante de maior competitividade no mercado. Na mineração, a queda de volumes deve ser atenuada pela manutenção de preços em níveis elevados.

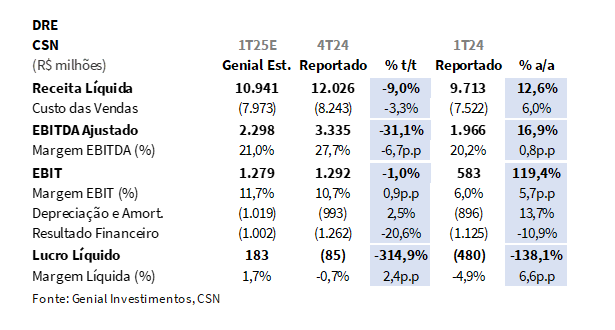

Ainda na CSN Holding, projetamos Receita Líquida de R$10,9b Genial Est. (-9,0% t/t; +12,6% a/a) e COGS/t de aço de R$4.904/t Genial Est. (+3,5% t/t; +3,0% a/a), com pressão associada à menor diluição de custos fixos e a taxa de câmbio USD/BRL. Estimamos um EBITDA de R$2,3b Genial Est. (-31,1% t/t; +16,9% a/a) e Lucro Líquido de R$183m Genial Est., impactado pela reversão dos efeitos cambiais favoráveis registrados no 4T24.

Principais Destaques CMIN

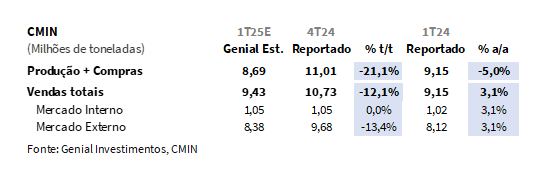

(i) Produção resiliente e embarques pressionados pela sazonalidade: Estimamos uma produção de 8,7Mt Genial Est. (-21,1% t/t; -5,0% a/a). Os embarques devem totalizar 9,4Mt Genial Est. (-12,1% t/t; +3,1% a/a), com recuo sequencial típico do início de ano; (ii) Preço realizado levemente menor, – chegando a US$61,3/t FOB Genial Est. (-1,5% t/t; +1,4% a/a); (iii) Estimamos um COGS/t de R$187,3/t Genial Est. (+9,2% t/t; +6,5% a/a), pressionado pela menor diluição operacional e pelo câmbio. O C1/t deve alcançar US$21,7/t Genial Est. (+6,4% t/t; -7,7% a/a), ainda confortável frente vs. histórico recente; (iv) EBITDA em normalização, mas crescimento a/a expressivo: Projetamos um EBITDA de R$1,4b Genial Est. (-32,3% t/t; +11,2% a/a); (v) A despeito de negociar a 4,8x EV/EBITDA 25E (vs. 5,5x histórico), a combinação de um cenário externo mais desafiador — com curva do minério a US$94/t em 2025 e risco de cortes adicionais de capacidade na China — e a ausência de redução estrutural no C1/t (projetado estável em US$21,5/t 25E) limita a possibilidade de rerating. Reiteramos, assim, nossa recomendação de MANTER, com Target Price 12M de R$5,75, implicando em downside de -6,6%.

Principais Destaques CSN

(i) Divisão de aço: Estimamos embarques consolidados de 1.170kt Genial Est. (+0,3% t/t; +10% a/a), sustentados por volumes no mercado doméstico. O preço realizado deve atingir R$5.275/t Genial Est. (+1,8% t/t; -0,7% a/a); (ii) Cimentos: Projetamos embarques de 3.449kt Genial Est. (-5,5% t/t; +10,3% a/a), impactados pelo menor ritmo de atividade no setor de construção civil. Preço médio para R$355/t Genial Est. (+1,9% t/t; +1,9% a/a), sustentado por melhor posicionamento comercial; (iii) Receita Líquida: Estimamos uma receita de R$11,8b Genial Est. (+6,9% t/t; -1,5% a/a), com destaque para o avanço na divisão de mineração, cuja receita deve alcançar R$3,7b Genial Est. (+23,4% t/t; -26,7% a/a); (iv) COGS/t de aço: Projetamos R$4.542/t Genial Est. (-0,6% t/t; -3,4% a/a), beneficiado continuidade do uso de placas de terceiros com menor custo médio; (v) EBITDA: Projetamos R$2,8b Genial Est. (+21,1% t/t; -23,3% a/a), impulsionado por recomposição gradual de margens em aço e alta dos preços realizados na mineração, apesar do menor desempenho sazonal da divisão de cimentos; (vi) Estimamos prejuízo de -R$1,7b Genial Est; (vii) Após encerrar o 4T24 com alavancagem em 3,5x Dívida Líq./EBITDA LTM, projetamos elevação para 3,7x, em linha com a dinâmica típica de 1Ts — em que a queima de caixa supera o crescimento de EBITDA. Apesar da alta, entendemos que o movimento é sazonal e não compromete a trajetória de desalavancagem esperada para o ano; (viii) Reiteramos a nossa recomendação de MANTER, com Target Price 12M de R$9,50, implicando upside de +2,4%.

CSNA3 e CMIN3: 1T25 Prévia no detalhe!

CMIN: Embarques crescendo a/a e preço com leve contração t/t.

Estimamos uma produção de minério de ferro de 8,7Mt Genial Est. (-21,1% t/t; -5,0% a/a), refletindo os impactos adversos da sazonalidade típica de 1Ts, com um período chuvoso, que deve limitar o ritmo das operações nas minas e comprometer a logística de escoamento. Apesar da retração, o volume projetado segue em patamar robusto mesmo considerando as restrições climáticas do início de ano e deve crescer na base anual. Os embarques estão apontados em nosso modelo em 9,4Mt Genial Est. (-12,1% t/t; +3,1% a/a).

Em relação ao preço realizado, projetamos US$61,3/t FOB Genial Est. (-1,5% t/t; +1,4% a/a), um pouco abaixo do nível observado no 4T24, que já vinha em base mais elevado. A ligeira variação negativa deve refletir a (i)ausência do impacto positivo do mecanismo provisório observado no trimestre anterior – que adicionou +US$4/t na realização de preço do 4T24 – e que deve ser menos do que compensado nesse trimestre pela (ii)queda relevante dos fretes marítimos (com a rota Tubarão–Qingdao retornando a patamares de US$20/t) e por uma (iii) suavização no deságio pela qualidade do mix.

CSN Holding: Divisão de Aço com embarques retraindo t/t e com preço levemente melhor.

Esperamos que os embarques consolidados de aço alcancem 1,1Mt Genial Est. (-6,0% t/t; +1,6% a/a), em linha com a dinâmica sazonal do início do ano. No mercado doméstico (MD), projetamos vendas de 762Kt Genial Est. (-13,1% t/t; +4,0% a/a), refletindo uma demanda ainda resiliente, especialmente nos segmentos automotivo, maquinário pesado e infraestrutura. Acreditamos que o recuo na base sequencial esteja relacionado ao padrão histórico de queda no início de ano, mas também à concorrência acentuada com o aço importado. Por outro lado, no mercado externo (ME), estimamos embarques de 343Kt Genial Est. (+14,6% t/t; -3,3% a/a). A comparação favorável no movimento sequencial reflete a fraca base anterior, que havia retraído forte com sazonalidade negativa de final de ano na Europa.

Quanto aos preços da operação consolidada (MD + ME), projetamos R$5.358/t Genial Est. (+2,2% t/t; +8,1% a/a). No mercado doméstico (MD), esperamos R$5.380/t Genial Est. (+3,0% t/t; +5,4% a/a), sustentado pelos reajustes aplicados no início do ano, ainda que não integralmente absorvidos pelos clientes. Apesar da maior pressão competitiva — especialmente nos aços longos —, a companhia tem buscado defender preços mesmo diante da perda de market share. No mercado externo, o preço projetado é de R$5.307/t Genial Est. (+0,1% t/t; +14,3% a/a), com a estabilidade refletindo a compensação entre a queda de preços na Europa e a alta registrada nos EUA.

CSN Holding: Divisão de Cimentos com volumes resilientes frente à sazonalidade, mas preços devem ceder.

Projetamos os embarques de cimento em 3,2Mt Genial Est. (-2,8% t/t; +4,7% a/a), em linha com a dinâmica atrelada a menor atividade no início do ano, marcada por férias, chuvas mais intensas e típicas de 1Ts, além de feriados prolongados, todos os fatores conjuntamente geram um impactam negativo na execução do canteiro de obras. Apesar disso, o desempenho deve surpreender positivamente — com queda sequencial mais moderada do que em ciclos anteriores —, sustentado pela continuidade dos lançamentos no segmento residencial (principalmente em projetos de baixa renda), avanço de obras de infraestrutura e estímulos federais via programas como o Minha Casa, Minha Vida (MCMV).

A despeito do bom desempenho em volume na base comparativa anual, esperamos um recuo mais significativo nos preços. Projetamos preço realizado em R$328/t Genial Est. (-9,4% t/t; -8,2% a/a), refletindo a postura comercial mais agressiva da companhia no período, priorizando ganho de participação de mercado, especialmente na região sudeste (onde possui a liderança do mercado). Entendemos que, para sustentar o ritmo de vendas, a CSN optou por capturar volume mesmo à custa de margem — movimento que tem sido observado na briga acirrada por competição com a Votorantim, e que tende a perdurar enquanto o ambiente competitivo se mantiver intenso. A estratégia deve preservar o bom nível de utilização dos ativos, mas traz pressão relevante sobre a rentabilidade no curto prazo.

CSN Holding: Receita impactada por normalização em mineração e ajuste comercial no cimento.

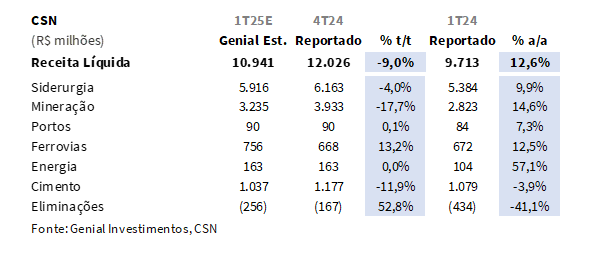

Projetamos uma Receita Líquida de R$10,9b Genial Est. (-9,0% t/t; +12,6% a/a), refletindo a esperada desaceleração operacional no início do ano, especialmente nas divisões de mineração e cimento. Apesar da retração sequencial, o avanço interanual reforça a resiliência do portfólio diversificado da companhia e sua exposição a segmentos com fundamentos ainda sólidos. A divisão de Mineração deve apresentar receita de R$3,2b Genial Est. (-17,7% t/t; +14,6% a/a), pressionada pela menor base de embarques em função da sazonalidade climática, embora parcialmente compensada pela manutenção dos preços realizados em patamar elevado. Na divisão de aço, estimamos receita de R$5,9b Genial Est. (-4,0% t/t; +9,9% a/a), ancorada na leve recuperação dos preços no mercado doméstico e no crescimento dos volumes destinados ao mercado externo. Já a unidade de negócios de Cimento deve registrar receita de R$1,0b Genial Est. (-11,9% t/t; -3,9% a/a), impactada pela menor atividade da construção civil no início do ano e pela adoção de uma estratégia comercial mais agressiva, com foco em disputa de market share.

CSN Holding divisão de Aço deve ter um COGS/t pressionado.

Projetamos um COGS/t de R$4.904/t Genial Est. (+3,5% t/t; +3,0% a/a), refletindo uma elevação pontual dos custos operacionais neste início de ano. Entendemos que a alta sequencial decorre, principalmente, da redução no volume vendido, que compromete a diluição dos custos fixos, movimento típico do 1T em função da sazonalidade mais adversa. Adicionalmente, a parada de manutenção na usina Presidente Vargas (RJ) reduziu temporariamente a eficiência operacional, uma vez que parte da produção foi concentrada em apenas um alto-forno.

Ademais, o trimestre também deve ser impactado pelo efeito defasado do câmbio sobre matérias-primas importadas, com contratos ainda referenciados na taxa mais elevada do final de 2024. Esse fator adicionou pressão ao custo médio do período. Ainda assim, a apreciação do real observada ao longo do 1T25 pode favorecer uma trajetória mais benigna para o COGS/t a partir do 2T, à medida que os novos embarques passem a refletir o câmbio corrente.

CMIN pressão sazonal no COGS/t, mas dinâmica estrutural segue benigna.

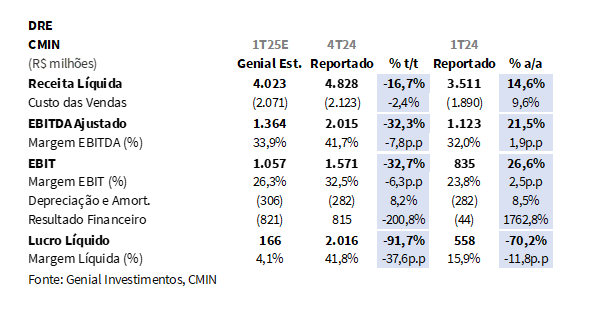

Esperamos um COGS/t de R$187,3/t Genial Est. (+9,2% t/t; +6,5% a/a), refletindo essencialmente a menor diluição de custos fixos em virtude da retração nos embarques. A forte incidência de chuvas no trimestre — em linha com a sazonalidade típica do início de ano —provavelmente impactou a eficiência operacional, resultando em um aumento sequencial. Embora acreditemos em uma redução dos custos marcados em USD na base anual, como o C1/t, por exemplo, ainda assim a conversão da taxa de câmbio USD/BRL do 1T25 ocorreu em um patamar bem mais alto do que no 1T24, levando uma alta de mid-single digit.

Ainda assim, o nível de custo deve permanecer sob controle, sustentado por ganhos logísticos e disciplina na gestão de insumos. Ademais, projetamos o C1/t em US$21,7/t Genial Est. (+6,4% t/t; -7,7% a/a), patamar levemente superior na base trimestral, mas ainda confortável frente ao histórico recente, enquanto o recuo dos fretes marítimos e o arrefecimento do preço do diesel para os devem contribuir para viés futuro positivo.

CMIN normalização do EBITDA após base comparativa excepcional no 4T24.

Nosso modelo aponta para um EBITDA de R$1,4b Genial Est. (-32,3% t/t; +11,2% a/a), refletindo uma acomodação natural dos resultados após a performance atípica do trimestre anterior, embora com expansão relevante na comparação anual. Entendemos que a retração sequencial decorre da menor diluição operacional e do recuo nos volumes embarcados. Estimamos uma margem de 33,9% Genial Est. (-7,8p.p. t/t; +1,9p.p. a/a), ainda em patamar saudável.

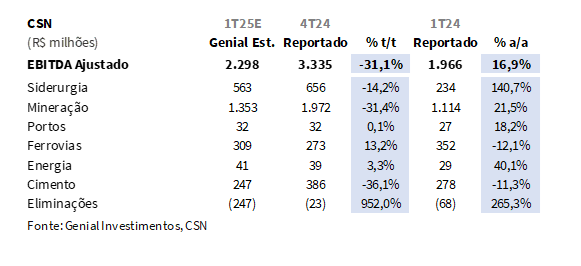

CSN Holding: EBITDA está projetado para uma alta de duplo dígito a/a.

Estimamos um EBITDA de R$2,3b Genial Est. (-31,1% t/t; +16,9% a/a), em movimento de normalização após o patamar elevado observado no 4T24, mas com crescimento expressivo frente ao mesmo período do ano anterior. Na divisão de Mineração, projetamos EBITDA de R$1,4b Genial Est. (-31,4% t/t; +21,5% a/a), sustentado por preços FOB ainda robustos, que devem ser mais do que compensados pelos impactos do menor volume embarcado.

Na unidade de negócios de Aço, esperamos EBITDA de R$563m Genial Est. (-14,2% t/t; +140,7% a/a), com desempenho favorecido pela recomposição gradual de preços no mercado doméstico e melhora marginal no mix exportador. Já a divisão de Cimento tende a reportar EBITDA de R$247m Genial Est. (-36,1% t/t; -11,3% a/a), pressionada por menor alavancagem operacional e ajustes comerciais típicos do início do ano.

CSN Holding: Lucro líquido ainda pressionado por efeito financeiro e câmbio.

Projetamos um Lucro Líquido de R$183m Genial Est. (+3x t/t; -86,8% a/a). O trimestre também deve ser impactado pela reversão do efeito cambial positivo observado no 4T24, quando as aplicações de Caixa e equivalentes da CMIN acabou sendo beneficiado pela alta do USD/BRL — movimento que não se repete neste trimestre com a taxa de câmbio EoP em queda.

Nossa visão e recomendação

Trégua na Guerra Comercial? China rebate…

O Secretário do Tesouro dos EUA, Sr. Scott Bessent, declarou anteontem que as tarifas vigentes — 145% sobre produtos chineses e 125% sobre bens norte-americanos — tornaram-se “insustentáveis”, configurando um verdadeiro embargo de fato. Segundo ele, qualquer avanço nas tratativas bilaterais dependerá de uma redução recíproca e coordenada dessas alíquotas antes da retomada de um canal formal de diálogo. Já o Presidente Donald Trump manifestou disposição para um “corte substancial” nas tarifas, embora tenha deixado claro que não tomará medidas unilaterais, indicando que um eventual acordo deverá se apoiar em diretrizes amplas, com os desdobramentos técnicos ficando para etapas subsequentes.

Apesar da retórica conciliatória pela administração Trump, do lado da China, autoridades ligadas ao governo central negaram a existência de negociações em curso e condicionaram qualquer aproximação à eliminação integral das tarifas unilaterais. Em paralelo, o Ministério do Comércio da China intensificou seus esforços diplomáticos, buscando aproximação estratégica com a União Europeia como forma de contrabalançar o poder de barganha norte-americano. Embora não exista um cronograma oficial, Sr. Bessent indicou que o 3T25 representa um horizonte “plausível” para definição dos novos parâmetros tarifários, alimentando expectativas de que a normalização das relações comerciais ocorra de forma gradual, segmentada e com potencial para revigorar parte das trocas internacionais comprometidas pela escalada protecionista.

Já para o setor de aço, com minério de ferro com aumento de preços, as usinas nacionais poderão repassar parte do aumento de custo para o mercado interno, ampliando spreads de slab. Essa perspectiva é corroborada pelo atual cenário internacional, no qual a recente sinalização de redução coordenada das tarifas entre EUA e China pode representar um alívio substancial na pressão competitiva sobre os preços domésticos de aços planos. A eventual descompressão comercial, embora ainda condicionada ao avanço das negociações bilaterais previstas para o 3T25, tem potencial para mitigar o risco de entrada massiva de importados subsidiados chineses no mercado brasileiro.

CMIN: Cenário incerto no macro, e sem redução de custos no micro.

O ambiente para a mineração deve se apresentar com volatilidade elevada de preços e incertezas quanto à demanda chinesa, em um contexto de crescimento global moderado (+2,8%) e barreiras comerciais reforçadas. Até o vigente momento, os EUA aplicaram tarifas de 145% sobre produtos chineses, enquanto a China retaliou com 125% de sobretaxa sobre bens norte-americanos. Até que convirjam para uma dinâmica mutuamente atraente para ambos considerando o cenário atual, nossa curva de projeção do minério de ferro 62% Fe continua a refletir tal abordagem retaliatória, com uma média de US$94/t em 2025, com patamares de US$90/t no 2T25E, US$ 94/t no 3T25E e US$ 89/t no 4T25E, refletindo tanto (i) a sazonalidade favorável de embarques nos 2S quanto (ii) o arrefecimento da demanda seaborne prevista em função de cortes de capacidade das usinas chinesas.

A despeito das expectativas de cortes mútuos de tarifas entre EUA e China, até que se confirme uma solução concreta para a Guerra Tarifária mantemos nossa premissa de um ambiente deflacionário para o minério de ferro em 2025 — com curva média 62% Fe de US$94/t — bem como de um C1/t sem redução visão anual, ficando estávelem US$21,5/t 25E. Dessa, forma, na ausência de gatilhos materiais, ainda não identificamos fundamentos para um rerating da companhia. Reiteramos, assim, nossa recomendação de MANTER, com Target Price 12M de R$5,75 implicando em um downside de -6,6%.

CSN Holding: EBITDA 25E de aço deve crescer em um mercado contraindo.

Entendemos que o Brasil enfrentará uma produção de aço levemente contraída e, simultaneamente, uma demanda doméstica contida, configurando um ambiente de mercado doméstico apertado. Nossa projeção aponta que a produção de aço bruto deve cair -0,6% a/a, para 33,6Mt Genial Est., e as vendas domésticas recuarem –0,8% a/a, para 21Mt, diante de um PIB projetado em +2% a/a e SELIC à 15% a/a, que deve encarecer o crédito e frear os segmentos de construção civil e linha branca.

Contudo, segundo dados do Instituto Aço Brasil (IABr), importações recordes de 663Kt em mar/25 (+36% a/a), equivalentes 26% do consumo aparente, devem pressionar preços domésticos em até 20% abaixo do mercado local, comprimindo margens especialmente em aços planos e longos também, com demanda caído em projetos de construção residencial de alta renda e aumento da penetração de aço importado. Diante desse quadro de produção atenuada (33,6Mt, -0,6% a/a) e demanda retraída (21Mt, -0,8% a/a), agravado pela competição de importados – que responderam por 25-26% do consumo aparente (663Kt em mar/25, +36% a/a) –, acreditamos que o cenário desenhado para 2025 possa ser desafiador para as usinas de aço quanto a pressões sobre preço, por exemplo. Ainda assim, avaliamos multiplicar por 2x o EBITDA 25E da divisão de aço vs.2024 – algo que deve se concretizar já agora no 1T25 na ótica a/a.

CSN Holding: Continuamos “cautelosamente” otimistas com a divisão de cimentos.

Avaliamos que o mercado brasileiro de cimentos deve atingir uma produção de ~65,5Mt Genial Est em 2025 (+3,5% a/a), mas com boa parte das cimenteiras ainda operando abaixo de 90% de capacidade. O consumo doméstico, que atingiu 73Mt em 2024 (+3,9% a/a) e registrou vendas de 5,3Mt em mar/25 (+5,2% a/a), deverá crescer entre 1-3% em 2025, impulsionado por projetos de habitação popular (MCMV) e infraestrutura, enquanto. uma expectativa de margens EBITDA acima de 20% para a divisão de cimentos da CSN já a partir do 2T25, após leve compressão que esperamos no 1T25E. Entretanto, é importante ressaltar que a manutenção de juros altos em 2025 sugere atenuamento de perspectiva de expansão de volumes. Portanto, para que as margens voltem acelerar, será necessário que a companhia reduza as políticas de desconto, com o mercado se comparando de forma mais racional.

Nesse contexto, o preço médio do cimento ensacado subiu cerca de +3% em 2024 e projetamos estabilidade ou alta marginal de +1-2% em 2025, dado o equilíbrio entre oferta restrita (capacidade ainda aquém do potencial) e demanda resiliente. A meta declarada pela companhia é gerar R$1,5b de EBITDA em 2025. Apesar da competição agressiva de players como Votorantim, a companhia parece ter formado um “colchão” para preservar margem quando necessário. As margens EBITDA já alcançaram 32,8% no 4T24, recorde histórico.

CSN Holding: Recuperando sob base fraca. Muito progresso para ainda ser feito.

Para a 2025 na visão consolidada, sob projeção de (i) manutenção de um ambiente deflacionário para minério de ferro 62% Fe até que haja solução concreta para a Guerra Tarifária, com curva média 62% Fe em US$ 94/t 25E e C1/t estável em US$ 21,5/t 25E; (ii) tight market de aço doméstico — produção recuando -0,6% a/a, mas vendas retraindo mais atingindo -0,8% a/a —, pressionado por importações recordes (+36 % a/a); e (iii) potencial de atingimento de R$1,5b de EBITDA 25E em cimentos (+7% a/a), mesmo que ainda com riscos implícitos que dificultam a montagem de estrutura à expansão considerando, por exemplo, os juros altos (SELIC chegando a 15% até o final de 25E) e competição intensa por market share, reiteramos nossa recomendação de MANTER, com Target Price 12M de R$9,50 refletindo upside +2,4%.