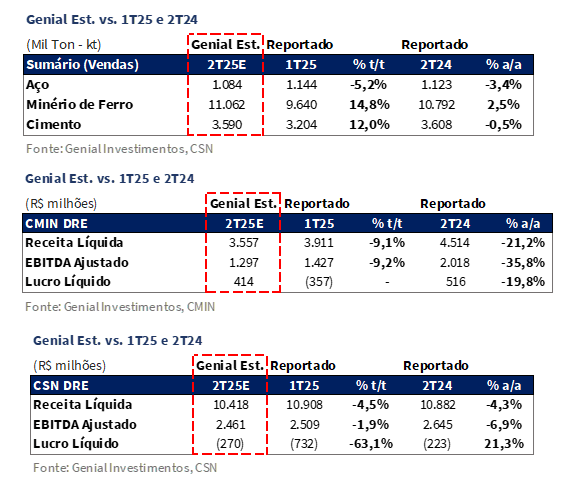

A CSN e a CMIN divulgarão seus resultados do 2T25 em 31 de julho, após o fechamento de mercado. Apesar do cenário menos favorável para preços, esperamos que o trimestre registre marginal retração operacional, com alta nas divisões de Aço, Cimento e Logística, sendo neutralizadas por queda na Mineração (CMIN). Projetamos leve recuo no EBITDA consolidado, estimado em R$2,5b Genial Est. (-1,9% t/t; -6,9% a/a).

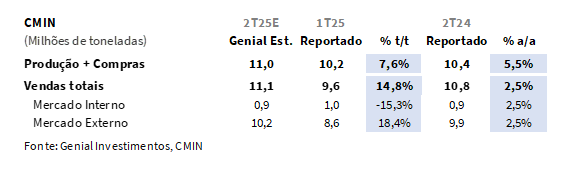

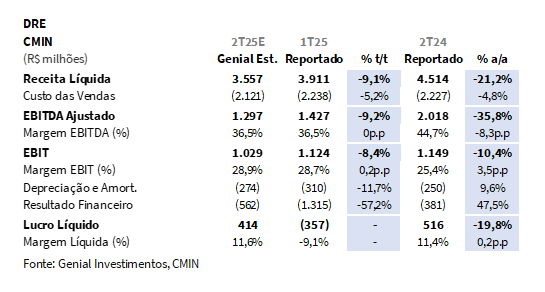

Para CMIN, projetamos embarques de 11,1Mt Genial Est. (+14,8% t/t; +2,5% a/a), impulsionados pela maior movimentação logística em um trimestre sazonalmente mais seco. Apesar do desempenho robusto em volumes, estimamos queda significativa no preço realizado, para US$49,5/t FOB Genial Est. (-20,1% t/t; -15,6% a/a), pressionado (i) pela retração de ~US$6/t da curva de referência 62% Fe; e (ii) a valorização do BRL vs. USD. No lado de custos, projetamos C1/t deve permanecer estável em US$21,0/t Genial Est. (estável t/t; -1,2% a/a), com a apreciação BRL/USD anulando parte dos ganhos de eficiência oriundos do composto de custo. Nesse cenário, estimamos um EBITDA de R$1,3b Genial Est. (-9,2% t/t; -35,8% a/a), com margem de 36,5% (estável t/t; -8,3p.p. a/a).

Para a CSN Holding, projetamos embarques de aço 1,1Mt Genial Est. (-5,2% t/t; -3,4% a/a). Em preços, esperamos R$5.336/t Genial Est. (estável t/t; +7,2% a/a), mesmo diante da pressão competitiva de importados, em linha com a estratégia da companhia de priorização de margens frente a ganho de market share. (mais sobre isso na seção “Nossa visão”). Na divisão de cimentos, estimamos vendas de 3,6Mt Genial Est. (+12,0% t/t; -0,5% a/a), beneficiadas pelo maior número de dias úteis no trimestre e pela continuidade dos projetos do Minha Casa, Minha Vida (MCMV), com realização de preços de R$347/t Genial Est. (+0,9% t/t; +1,1% a/a), refletindo o repasse parcial de reajustes e sustentação da demanda em segmentos populares.

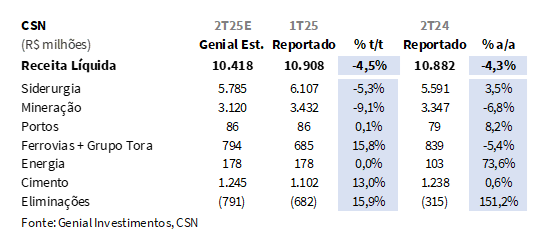

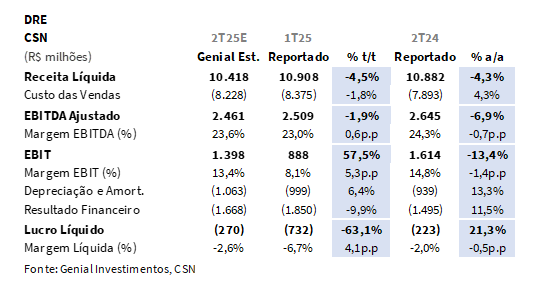

Ainda na CSN Holding, projetamos Receita Líquida de R$10,4b Genial Est. (-4,5% t/t; -4,3% a/a), e COGS/t de aço de R$4.848/t Genial Est. (-2,1% t/t; +2,5% a/a), refletindo ganhos operacionais relevantes com maior eficiência produtiva e recuo nos preços de insumos, como carvão metalúrgico (-6% t/t) e minério de ferro 62% Fe (-5% t/t). Projetamos um EBITDA consolidado de R$2,5b Genial Est. (-1,9% t/t; -6,9% a/a). Na última linha, esperamos um prejuízo em -R$270m Genial Est., também penalizado pela reversão do efeito cambial positivo que havia favorecido as aplicações financeiras da CMIN no 4T24.

Principais Destaques CMIN

(i) Produção de 11Mt Genial Est. (+7,6% t/t; +5,5% a/a), com embarques totalizando 11,1Mt Genial Est. (+14,8% t/t; +2,5% a/a), como reflexo da sazonalidade mais favorável do 2T25 e a combinação de maior movimentação logística no Sudeste com aquisição adicional de minério de ferro de terceiros; (ii) Preço realizado de US$49,5/t Genial Est. (-20,1% t/t), influenciado negativamente pelo enfraquecimento da curva 62% Fe (-US$6/t t/t); (iii) C1/t de US$21/t Genial Est. (estável t/t; -1,2% a/a), com diluição de custos fixos limitada pela suavização da taxa de câmbio USD/BRL (-3% t/t); (iv) EBITDA de R$1,3b Genial Est. (-9,2% t/t; -35,8% a/a); (v) Mesmo com corte de capacidade produtiva e estímulos na China, mantivemos nossa projeção de curva de minério de ferro para o 3T25E em US$94/t e 4T25E em US$89/t, com C1/t estável em US$21,5/t 25E; sentimento de mercado melhorou pontualmente, mas os fundamentos seguem pressionados por excesso de oferta e queda da demanda chinesa (-45Mt Genial Est. em 12M), além de novos projetos entrando em operação. Reiteramos, dessa forma, nossa recomendação de MANTER, com Target Price 12M de R$5,75, implicando em upside de +8,4%.

Principais Destaques CSN

(i) Divisão de aço: Embarques (ME+MD) de 1,1Mt Genial Est. (-5,2% t/t; -3,4% a/a), com retração justificada pela decisão estratégica da companhia em preservar margens, mesmo diante da perda pontual de market share. Preço (ME+MD) deve ser flat em R$5.336/t Genial Est. (flat t/t), sustentado por disciplina comercial vs. deterioração do ambiente competitivo; (ii) Divisão de cimentos: Embarques de 3,6Mt Genial Est. (+12% t/t; -0,5% a/a), favorecidos por maior número de dias úteis, clima seco e continuidade do MCMV; preço deve aclcançar R$347/t Genial Est. (+0,9% t/t), refletindo repasses parciais; pressão de custos deve arrefecer resultado operacional; (iii) Receita Líquida de R$10,4b Genial Est. (-4,5% t/t; -4,3% a/a), impactada pelas divisões de aço e mineração, que juntas representam ~85% da receita; a unidade de cimentos deve ser o principal vetor positivo (+13% t/t); (iv) COGS/t de aço em R$4.848/t Genial Est. (-2,1% t/t; +2,5% a/a), refletindo ganhos via concentração produtiva em apenas um alto-forno e menor custo de matérias-primas; (v) EBITDA em R$2,5b Genial Est. (-1,9% t/t; -6,9% a/a), pressionado pela esperada contração da divisão de mineração (-27,1% t/t), que deve neutralizar os avanços nas divisões de aço (+18% t/t) e cimentos (+30% t/t); (vi) Prejuízo de -R$270m Genial Est. (-63% t/t; -0,5% a/a); (vii) Alavancagem deve atingir 3,3x Dívida Líq./EBITDA (+0,1x t/t Est.); (viii) Seguimos com visão cautelosa, diante da falta de catalisadores claros de curto prazo. Reiteramos a recomendação de MANTER, com Target Price 12M de R$9,50, implicando em upside de +11,1%.

CSNA3 e CMIN3: 2T25 Prévia no detalhe!

CMIN: Operacionalmente forte, mas condições de mercado devem atrofiar o resultado.

Esperamos que a produção de minério de ferro deva alcançar 11Mt Genial Est. (+7,6% t/t; +5,5% a/a), refletindo a maior movimentação logística em um trimestre tipicamente com menos chuvas se comparado a 1Ts e mais favorável sazonalmente. Prevemos que os embarques devem superar levemente a produção, somando 11,1Mt Genial Est. (+14,8% t/t; +2,5% a/a), apoiados pelo (i) alto nível de produtividade e aproveitamento das condições climáticas no Sudeste; e (ii) a elevação da compra do volume de minério de terceiros, viabilizado por espaço adicional no porto, permitindo à companhia escoar cargas extras.

Apesar do avanço operacional, projetamos queda expressiva no preço realizado da companhia, estimado em US$49,5/t FOB Genial Est. (-20,1% t/t; -15,6% a/a), fortemente influenciado pelas condições de mercado de circundaram o 2T25 para com relação às incertezas advindas de eventuais ausências de estímulos do Governo Central da China, que pressionou a curva de referência do minério de ferro 62% Fe em -US$6/t (-6% t/t).

CSN Holding: Divisão de aço ajusta volumes, mas mantém preço realizado.

Projetamos embarques consolidados (MD + ME) em 1,1Mt Genial Est. (-5,2% t/t; -3,4% a/a), refletindo a estratégia deliberada da companhia de priorização de margens em detrimento de volumes, em meio a um ambiente cada vez mais hostil com penetração recorde de importados. No mercado doméstico (MD), estimamos vendas de 756kt Genial Est. (-4,2% t/t; -5,2% a/a), impactadas por perda pontual de market share diante da manutenção de preços — o que, por outro lado, revela disciplina comercial da companhia em um contexto em que poucos players conseguiram preservar patamares de preço. No mercado externo (ME), os embarques devem totalizar 328kt Genial Est. (-7,5% t/t; +0,9% a/a), com baixa na comparação sequencial evidenciada por efeito de sazonalidade na Europa.

Quanto aos preços, projetamos patamares consolidados (MD+ME) em R$5.336/t Genial Est. (estável t/t; +7,2% a/a), o que chama atenção, sobretudo frente à deterioração competitiva do setor. No mercado doméstico (MD), esperamos R$5.340/t Genial Est. (-0,1% t/t; +3,6% a/a), enquanto o mercado externo (ME) deve registrar R$5.327/t Genial Est. (flat t/t; +17% a/a), sustentado por uma base fraca no 2T24 e melhoria no mix. Acreditamos que a estratégia da companhia segue ancorada na defesa de margens, ainda que às custas de volume — abordagem que se diferencia da estratégia adotada pelos pares (que estão focando mais em defesa de market share, renunciando a preço).

CSN Holding: Cimentos com retomada de volumes e leve recuperação de preços.

Projetamos que os embarques de cimentos totalizem 3,6Mt Genial Est. (+12% t/t; -0,5% a/a), em linha com o padrão sazonal mais benigno, marcado por maior número de dias úteis e clima seco se comparados ao trimestre passado. O desempenho deve ser reforçado pelo (i) dinamismo do programa Minha Casa, Minha Vida (MCMV) e pela (ii) continuidade dos projetos de infraestrutura, permitindo que a companhia recupere parte do terreno perdido no 1T25. A despeito do cenário competitivo ainda intenso — sobretudo frente à disputa por participação com a Votorantim —, acreditamos que a companhia tem conseguido sustentar uma trajetória resiliente de vendas, mesmo em um ambiente macro desafiador, com juros elevados (SELIC a 15%) e, por conseguinte, menor apetite por lançamentos de construção residencial de média e alta renda.

No front de preços, projetamos um leve avanço, com realização estimada em R$347/t Genial Est. (+0,9% t/t; +1,1% a/a), movimento que reflete o repasse parcial de aumentos promovidos no final do ano passado. Embora modesto, o reajuste indica uma recomposição gradual de margens após o impacto severo da guerra de preços observada no 2S24. Ainda assim, os custos devem seguir pressionando a rentabilidade, especialmente diante do aumento nos preços de petcoke e da manutenção de um patamar elevado nos insumos energéticos.

CSN Holding: Receita impactada por desempenho de mineração e aço.

A CSN reportou Receita Líquida consolidada de R$10,4b (-4,5% t/t; -4,3% a/a), recuo influenciado principalmente pelas divisões de mineração e aço, que juntas responderam por ~85% do faturamento da companhia. Na mineração, estimamos receita de R$3,1b Genial Est. (-9,1% t/t; -6,8% a/a), impactada por recuo significativo nos preços realizados — com retração de ~US$12/t t/t (-20% t/t) —, em função da retração da curva de referência 62% Fe (-5% t/t) e da rolagem negativa do preço provisório, dado o maior peso de contratos indexados.

Para a divisão de aço, a expectativa é de uma receita de R$5,8b Genial Est. (-5,3% t/t; +3,5% a/a), com leve retração frente ao 1T25, puxada pela menor demanda no mercado externo e manutenção da estratégia de preservar margens no mercado doméstico que, conjuntamente, devem contribuir para queda de -5% t/t no volume de vendas consolidado (MD+ME). Já na unidade de cimento, projetamos receita de R$1,2b Genial Est. (+13,0% t/t; +0,6% a/a), sustentada pela retomada de volumes (+12% t/t) em um trimestre sazonalmente mais favorável — com menor incidência de chuvas e maior número de dias úteis —, além da continuidade das obras ligadas ao Minha Casa, Minha Vida (MCMV).

CSN Holding: COGS/t de aço deve vir com ganhos eficiência.

Projetamos um COGS/t de aço de R$4.848/t Genial Est. (-2,1% t/t; +2,5% a/a), refletindo a captura de ganhos operacionais relevantes. A queda sequencial deve decorrer em decorrência da (i) maior eficiência produtiva na usina Presidente Vargas (RJ), que operou com apenas um alto-forno ao longo do período — estratégia que permitiu melhor alocação de insumos, com uso mais racional de carvão metalúrgico, coque, além de maior diluição de custos fixos. Salientamos que no trimestre passado a companhia reduziu disponibilidade de volume para realizar ajustes no Alto-forno, de forma a prepará-lo para os ganhos de produtividade, que já devem aparecer nesse trimestre.

Do lado das matérias-primas, a companhia também se beneficiou (ii) da retração nos preços internacionais de carvão metalúrgico (-6% t/t) e minério de ferro 62% Fe (-5% t/t), que contribuíram para uma estrutura de custo mais enxuta, além de uma queda de preço na placa de terceiros, principalmente pela suavização da taxa de câmbio USD/BRL média (-3% t/t).

CMIN: C1/t lateralizado em virtude de efeito cambial.

Nosso custo caixa C1/t está projetado em US$21/t Genial Est. (estável t/t; -1,2% a/a), contrariando o efeito da diluição de custo fixo proveniente de um trimestre sazonalmente melhor. Avaliamos que isso deve ocorrer em razão da não captura integral dos avanços operacionais do período, em virtude da redução da taxa de câmbio USD/BRL (-3% t/t), uma vez que o indicador é reportado em USD e costuma auferir ganhos de diluição em BRL quando a taxa de câmbio sobe. No cenário contrário — que foi o que aconteceu neste trimestre — o C1/t tende a sofrer aumento.

CMIN: Contração de preço realizado deve empurrar o EBITDA para baixo.

Nosso modelo aponta para um EBITDA de R$1,3b Genial Est. (-9,2% t/t; -35,8% a/a), pressionado sequencialmente pela contração no preço realizado do minério de ferro (-20% t/t), que deve neutralizar por completo o grande avanço de embarques (+14,8% t/t). Além disso, os custos devem subir, com o C1/t, medido em USD, perdendo eficiência pela redução da taxa de câmbio USD/BRL (-3% t/t). Além disso, estimamos uma margem EBITDA de 36,5% (estável t/t; -8,3p.p. a/a).

CSN Holding: EBITDA deve recuar t/t com retração relevante em mineração.

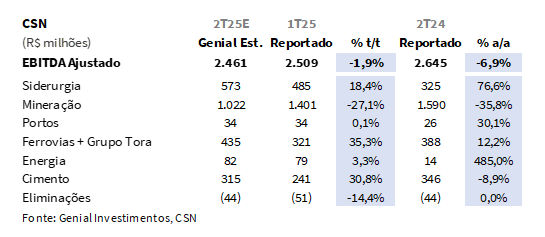

Projetamos um EBITDA consolidado de R$2,5b Genial Est. (-1,9% t/t; -6,9% a/a), refletindo, majoritariamente, a retração relevante na divisão de mineração, cuja contribuição negativa tende a expurgar a melhora observada nas demais unidades operacionais. A expectativa de EBITDA de R$1,0b Genial Est. (-27,1% t/t) para a mineração reflete, sobretudo, o recuo expressivo dos preços FOB (-20% t/t), ainda que o trimestre deva ser marcado por volumes recordes de embarque (11Mt). Em meio a esse cenário, esperamos crescimento sequencial de EBITDA, embora abaixo dos níveis históricos de rentabilidade. Com margens normalizadas em ~25% (+3p.p. t/t; e vs. 33% no pico de 4T24), a divisão de cimentos deve continuar destacando-se frente à média do setor, mas sem o mesmo grau de folga observado anteriormente e esperado previamente.

Por outro lado, o EBITDA da unidade de aço deve avançar para R$573m Genial Est. (+18,4% t/t; +76,6% a/a), refletindo a estratégia de priorização de preço em detrimento de volume, além de eficiência de custo relevante oriundos da concentração produtiva em um único Alto-forno. Já a divisão de cimento tende a registrar EBITDA de R$315m Genial Est. (+30,8% t/t; -8,9% a/a), beneficiada pelo avanço sazonal do nível de vendas, embora o resultado ainda seja impactado negativamente pela elevação do petcoke. Vale destacar o robusto desempenho da divisão de Ferrovias + Grupo Tora com projeção de EBITDA de R$435m Genial Est. (+35,3% t/t; +12,2% a/a) em virtude da vigência de incorporação de 100% da Tora na holding.

CSN Holding: Lucro pressionado por impacto financeiro e cambial.

Estimamos um prejuízo de -R$270m Genial Est. (-63,1% t/t; -0,5% a/a), diante do resultado financeiro ainda bastante pressionado, com despesas financeiras estimadas em R$1,7b (-9,9% t/t; +11,5% a/a). Assim como observado no 1T25, o trimestre volta a ser penalizado pela reversão do efeito cambial positivo que havia favorecido as aplicações financeiras da CMIN no 4T24. A valorização BRL vs. USD ao longo do 2T25 — com a taxa BRL/USD recuando de R$5,74 para R$5,46 (-5% t/t) — deve resultar em perdas contábeis relacionadas à marcação de instrumentos em USD, principalmente no saldo de caixa consolidado do grupo, o que deteriora significativamente o resultado financeiro líquido.

Nossa visão e recomendação

CMIN: Muita especulação no minério de ferro, fundamentos continuam fracos.

O ambiente para a mineração passou a apresentar sinais preliminares de inflexão mais construtiva, impulsionado por fatores como (i) o acordo comercial entre EUA e China sobre exportações de terras raras — sinal de que um acordo mais amplo pode estar em construção — e (ii) a sinalização do governo central chinês, por meio da Comissão Central de Assuntos Econômicos, sobre cortes de capacidade produtiva na indústria de aço. O sentimento de mercado pode estar migrado de bearish para levemente construtivo, com as ações da companhia subindo +5% em 5 dias, ainda assim a mudança de cenário ainda nos parece incipiente, tanto em termos de amplitude quanto de duração.

Não acreditamos que as notícias recentes — como o projeto da barragem hidrelétrica no leste do Planalto Tibetano (investimento de ¥1,2 trilhão ou ~US$170b) — realmente desmontem o cenário de excesso de oferta de minério de ferro. De acordo com a nossa visão, esse fluxo de notícias está mais ligado a fatores especulativos. Dessa forma, mantivemos nossa curva projetada para o 3T25E em US$94/t (vs. ~US$104/t atualmente) e 4T25E em US$89/t — bem como de um C1/t sem redução na visão anual, ficando estável em US$21,5/t 25E – refletindo (iii) sazonalidade favorável de embarques nos 2S ampliando a oferta, que já contará com (iv) aumento de volume vs. redução da demanda na China (-45Mt em minério de ferro em 12M), voltando a perfazer uma conjuntura desfavorável para o preço do minério de ferro.

Do lado de fundamentos, continuamos enxergando um desbalanço entre oferta e demanda para os próximos anos (entradas de novas capacidades, incluindo Simandou). Reiteramos, assim, nossa recomendação de MANTER, com Target Price 12M de R$5,75 implicando em um upside de +8,7%.

CSN Holding: Queima de FCF deve ser mais tênue.

Acreditamos que o FCF deva permanecer em um patamar negativo, atingindo -R$150m Genial Est. (queima 13% menor vs. 1T25) em virtude alguns fatores. Entre eles, pontuamos: (i) ainda contidas liberações de recursos no capital de giro (WC), que devem chegar à R$75m Genial Est. (+25% t/t); (ii) aceleração no CAPEX, totalizando R$1,2b Genial Est. (+5% t/t), atrelado ao avanço no Projeto P15 (MG) da CMIN; e (iii) a continuidade do nível elevado nas saídas de caixa ligadas as despesas com juros.

No tema alavancagem, acreditamos que o indicador Dívida Líq./EBITDA terá um leve aumento, indo para 3,3x (+0,1x vs. 1T25), refletindo principalmente a retração do EBITDA (-6,9% a/a) dentro da base LTM. Entretanto, a redução do valor da dívida bruta emitida em USD — como reflexo da descompressão da taxa de câmbio USD/BRL EoP (-5% t/t) — além do indicativo de reforço da posição de FCF, com o influxo na casa de +US$240m (~R$1,3b), mediante a assinatura de um contrato de pré-pagamento com a Vital, devem constituir fatores que ajudarão a atenuar a compressão do EBITDA dentro do indicador de alavancagem.

CSN Holding: Potencial destravamento de valor com projeto de Infraestrutura.

Temos a informação de que a companhia está trabalhando para monetizar ativos da divisão de negócios de logística, o que pode destravar valor, com potencial de gerar até +R$10b de entrada de recursos no FCF. A proposta envolveria a venda de participação para um parceiro estratégico, mas sem renunciar ao controle (até ~40% do capital). Dentro do pacto de ativos se encontra a MRS, operação portuária e possivelmente a Tora, por exemplo. Vale ressaltar que o processo já conta com sondagens iniciais positivas junto a fundos de infraestrutura, e a expectativa é de sair um anúncio de deal até o final de 2025. Nossas avaliações preliminares indicam oferta de múltiplos entre 9-10x EV/EBITDA, o que evidencia a atratividade do portfólio.

CSN Holding: Revisão na divisão de Cimentos.

Em virtude de uma conjuntura mais restritiva para o setor de cimento no Brasil, passamos a projetar que o volume de vendas em 2025 alcance 65,5Mt 25E, o que representa uma alta moderada de +1,5% a/a. Embora o setor tenha encerrado o 1S25 com desempenho positivo — 32Mt de vendas internas (+3,5% a/a), com destaque para a região Nordeste (+7,4% a/a), segundo a SNIC —, entendemos que esse ritmo não deve se sustentar no 2S25.

Contribuem para esse cenário (i) uma SELIC ainda elevada, em 15% , que tende a restringir o crédito e impactar negativamente o setor imobiliário, principal driver de consumo de cimento; e (ii) uma estrutura de custos mais pressionada, especialmente com a expectativa de aceleração cambial USD/BRL no 2S25 — em função da incerteza comercial gerada pela imposição de tarifas de 50% sobre exportações brasileiras pelo governo Trump. Esse ambiente deve vir a afetar diretamente o custo do petcoke, responsável por ~20% da estrutura de custos das cimenteiras, sendo que ~90% do insumo é importado.

Ademais, já observamos sinais de desaceleração em junho/25, quando as vendas recuaram para 5,4Mt (-1,7% a/a), mesmo com o despacho por dia útil apresentando leve alta de +0,5% a/a. Soma-se a isso, também, a queda recente na confiança do consumidor e da indústria, bem como os desafios operacionais enfrentados por programas de estímulo à demanda. Apesar disso, a continuidade do programa Minha Casa, Minha Vida (MCMV), que respondeu por mais de 50% dos lançamentos residenciais no 1T25 (+40,9% a/a nas vendas), e o aquecimento do mercado de trabalho ainda oferecem algum suporte à demanda no curto prazo.

Contudo, mantemos uma visão mais cautelosa para o 2S25, diante de um ambiente macroeconômico mais desafiador para com relação à expansão de volumes e da perspectiva de margens mais pressionadas (~25% Genial Est. 25E) se a companhia não for capaz de reduzir suas políticas de descontos e/ou iniciar a aplicação de repasses de preços diante da ainda vigente guerra de preços via competição agressiva para com players como Votorantim. Diante disso, achamos prudente reajustarmos nossa projeção de altista de preços realizados para +1% 25E (vs. +2% anteriormente).

CSN Holding: Tentando uma estratégia diferente.

Em uma análise consolidada, decidimos por seguir com uma leitura cautelosa para a companhia, ancorada em três frentes principais. Na (i) mineração, apesar de sinais iniciais de inflexão da trajetória de preços, derivada, por exemplo, das sinalizações do governo chinês sobre cortes de capacidade da indústria, além da inauguração do anúncio do projeto de construção da maior barragem hidrelétrica do mundo, avaliamos que a conjuntura ainda carece de confirmação estrutural a fim de remodelarmos nosso direcional para com a curva de referência 62% Fe 25E.

Jáno aço, o cenário deve seguir pressionado por uma combinação adversa entre desaceleração da demanda doméstica (-0,8% a/a) e avanço das importações (+26,8% a/a até maio), que têm ofertado produtos até 20% mais baratos no mercado doméstico. Embora o consumo aparente siga em trajetória levemente positiva (+1,5% a/a), entendemos que esta elevação seguirá majoritariamente absorvida pelo aço importado, o que deve seguir comprimindo margens pela guerra de preços e disputa por market share — sobretudo nos segmentos de aços planos.

Por outro lado, vemos a CSN tentando uma estratégia diferente dos pares. Por exemplo, Usiminas e Gerdau devem ter seus preços realizados contraindo sequencialmente no mercado doméstico. Já a CSN, provavelmente perderá market share mas conseguirá reter preço. Dessa forma, convergimos nossa expectativa prévia de expansão operacional da divisão para +70% EBITDA 25E vs. 2024 (vs. +100% anteriormente), aspecto esse que já deve se concretizar agora no 2T25 na ótica a/a.

Por fim, em cimentos, ainda que as vendas no 1S25 tenha surpreendido positivamente (+3,5% a/a), as perspectivas para o 2S25 são menos otimistas, com crescimento mais modesto (+1,5% a/a; 65,5Mt Genial Est. 25E), limitado por fatores como a SELIC ainda elevada (15% a/a), uma estrutura de custos pressionada pela eventual aceleração da taxa de câmbio USD/BRL derivada da incerteza inerente à imposição tarifária do governo Trump aos produtos brasileiros. Ainda assim, iniciativas como o Minha Casa, Minha Vida (MCMV) e a resiliência do mercado de trabalho devem seguir oferecendo algum suporte.

Dessa forma, diante do carecimento de catalisadores mais claros para justificar uma reprecificação relevante das ações, reiteramos nossa recomendação de MANTER, com Target Price 12M de R$9,50, implicando em um upside de +11,1%.