A CSN e a CMIN divulgaram seus resultados do 1T24 ontem (09 de maio de 2024), após o fechamento do mercado. Consolidando números fracos, a holding sofreu duros impactos nas principais unidades, Aço e Mineração (CMIN), que tiveram um desempenho anêmico. A unidade de Cimentos apresentou uma certa estabilidade.

Fora a alavancagem alta, não atribuímos a falta de performance a componentes micro, e sim a situações macro. A voraz desaceleração nos meses de jan-mar.da curva do minério de ferro 62% Fe levou a CMIN a uma considerável perda de preço realizado, devido a marcação de ~50% de peso no sistema forward. Além disso, a constante penetração de aço, advindo da China, no mercado doméstico brasileiro continua gerando um EBITDA muito comprimido para a siderurgia. No micro operacional, avaliamos que a companhia tentou o que esteve ao seu alcance para gerar resultados, compondo melhores mix de produtos para a CMIN e com inciativas para reduzir custos em Aço e Cimentos, embora houvesse sazonalidade negativa para volumes atrapalhando a diluição de gastos fixos.

Ainda assim, o desfecho parecia inevitável, ocorreu uma piora considerável de resultado. Por outro lado, como já havíamos antecipado em nossa prévia de resultados (CSN & CMIN: 1T24 Prévia) um cenário muito ruim para o 1T24, tanto da CSN quanto da CMIN, os números acabaram sendo reportados em sua maioria, acima das nossas expectativas.

Valuation e recomendação. Apesar de ter sido o destaque em trimestres anteriores, a CMIN teve um desempenho desastroso no 1T24, representando 56,7% do EBITDA da companhia. No entanto, ainda há otimismo em relação à sua produção, com expectativas de superação do guidance de 42-43,5Mt para o ano. A curva spot do minério de ferro permanece alta em US$118/t, indicando uma demanda ainda aparente na China, que vem gradualmente aumentando suas taxas de utilização dos Alto-fornos.

Margens tendem a ser maiores pela composição do Mix. Portanto, sabemos que o nosso call é contra-concenso, mas acreditamos que a redução da penetração de compra de terceiros e aumento da produção própria dentro do mix irá destravar valor, além do ramp-up contínuo na base anual. Consequentemente, negociando em um EV/EBITDA 24E de 4,0x, mantivemos o nosso Target Price 12M de R$6,00, permanecendo com uma recomendação de COMPRA, em decorrência do upside de +18,11%.

No contexto macroeconômico, a CSN Holding enfrenta desafios, como o escoamento exacerbado do aço chinês. Embora haja expectativas de cenários melhores para siderúrgicas nacionais no Brasil, a situação global é complexa. A vontade dos investidores de que haja uma redução da alavancagem sempre foi muito clara, mas vemos a companhia caminhando na direção contrária. Houve um aumento significativo no múltiplo Dívida Líq./EBITDA para 3,13x (vs. 2,58 no 4T23), tornando o guidance de alavancagem para 2024 em < 2,0x, mais uma vez, difícil de ser alcançado. Expressamos a nossa constante preocupação com essa temática em diversos relatórios, embora também saibamos reconhecer que a diversificação de negócios possui um preço.

O grande problema é que, ultimamente, quando a divisão de negócios de Mineração não consegue performar bem, o resultado inteiro da holding enfraquece. Ou seja, a CMIN já algum tempo, vem puxando o resultado inteiro do consolidado. Só que no 1T24, a situação para as mineradoras não foi muito boa, devido a marcação de preço do minério de ferro, além de efeito sazonal típico dos 1Ts pela temporada de chuvas, que restringem o volume de embarques. Acreditamos que o mercado não consegue absorver a ideia de uma alavancagem cada vez mais alta, sem o contrapeso da diversificação reduzindo a concentração de peso de um único negócio isolado não performando bem. Hoje, ainda somos críticos em dizer que o resultado da holding está muito correlacionando com o resultado da CMIN, e as vantagens de ter múltiplos negócios ficam evidentes em alguns trimestres, como no 3T23 e no 4T23, mas novamente, trimestres que são tipicamente favoráveis para as atividades de mineração.

Negociando a um EV/EBITDA 24E de 4,5x (um pouco abaixo do histórico), não vemos triggers de melhoria. A alavancagem da companhia nos preocupa muito e ainda não vemos impactos tão positivos no deal da Intercement a ponto de mudar nosso valuation para um patamar de compra (isso pode mudar à frente). Portanto, seguimos com o nosso Target Price 12M de R$15,50, permanecendo assim com a recomendação de MANTER, visto o upside de +11,67%.

Tanto a CSN quanto a CMIN anunciaram o pagamento de dividendos, destacando a importância de um gerenciamento financeiro prudente em um ambiente desafiador. A CMIN distribuirá ~R$1,0b em dividendos (dividend yield de 3,68%), enquanto a CSN Holding pagará R$950m (dividend yield de ~5,16), refletindo suas estratégias de retorno de capital para os acionistas.

Principais Destaques: CMIN

(i) Curva forward afundando resultado e preço realizado caindo -21,9% t/t; (ii) Top line sofrendo por realização de preço sem alternativas, resultando emdeclínio de -36,3% na base trimestral; (iii) Custo C1/t subiu na base trimestral e atingiu US$23,5/t; (iv) Embora volumes recorde, preços geram lucro líquido fraco (bottom line de R$558m); (v) CMIN pagará ~R$1,0b em dividendos, correspondendo ao valor de ~R$0,19/ação (dividend yield de ~3,68%) e anunciou que os juros sobre o capital anunciados em 22 de dezembro de 2023 estarão disponíveis até 28 de maio de 2024, no valor de ~R$0,08/ação, equivalente a ~R$435m; (vi) Perspectivas de melhoria para os trimestres subsequentes. Consequentemente, negociando em um EV/EBITDA 24E de 4,0x, mantivemos o nosso Target Price 12M de R$6,00, permanecendo com uma recomendação de COMPRA, em decorrência do upside de +18,11%.

Principais Destaques: CSN Holding

(i) Siderurgia ainda sofrendo com o macro e embarques de 1.086Kt no resultado (+3,1% vs. Genial Est.; +2,1% t/t; +7,7% a/a); (ii) Vendendo produto com menor valor agregado ao embarcar bobina a quente (HRC) que passa por menos acabamentos; (iii) Dados operacionais de cimentos em linha com nossa expectativa, pouca atividade nos canteiros de obras; (iv) Receita em linha (+3,6% vs. Genial Est); (v) Top line sofrendo por realização de preço sem alternativas; (vi) COGS/t de aço em retração; (vii) COGS/t de mineração abaixo de Genial Est.; (viii) EBITDA recuando nas principais unidades, exceto cimentos; (ix) EBITDA recuando nas principais unidades, exceto cimentos; (x) Prejuízo!; (xii) Contexto macro; (xiii) Alavancagem aumentou; (xiv) CSN pagará R$950m em dividendos, correspondente a ~R$0,72/ação e dividend yield de ~5,16%; (xv) Negociando a um EV/EBITDA 24E de 4,5x (um pouco abaixo do histórico), não vemos triggers de melhoria. A alavancagem da companhia nos preocupa muito e ainda não vemos impactos tão positivos no deal da Intercement a ponto de mudar nosso valuation para um patamar de compra. Portanto, seguimos com o nosso Target Price 12M de R$15,50, permanecendo assim com a recomendação de MANTER, visto o upside de +11,67%.

CSNA3 & CMIN3: 1T24 Análise

CMIN: Curva forward afundando realização de preço.

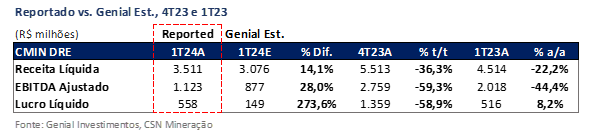

A CMIN figurou como o grande destaque resultado anterior, após aproveitar o cenário positivo da curva do minério de ferro 62% Fe no 4T23 e início do 1T24, realizando um excelente preço, e vender uma quantidade de minério digna de 4T. No final do 1T24 e início de 2T24, acompanhamos a curva do minério cair significativamente, chegando a US$98/t no pior dia de abril. Levando em consideração que o contrato de venda do minério é firmado parcialmente sobre uma base de preço provisionada, ou seja, considerando a curva forward,e que a CMIN se expôs 50% a essa curva no trimestre, vimos a companhia realizar preço muito abaixo na base sequencial.

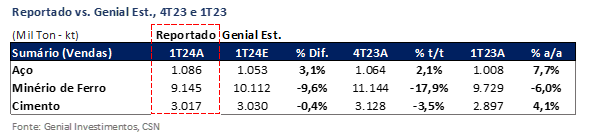

Assim sendo, foi divulgado preço realizado em US$78/t (+16,3% vs. Genial Est.), com uma queda de forte de -21,9% t/t e -22,8% a/a, embora tenha vido melhor que a nossa expetativa, que era demasiadamente pessimista. Aqui devemos mencionar o aumento de produção própria e menor compra de terceiros que a companhia vem realizando, diferentemente da Vale, por exemplo. E acreditamos que esse melhor mix pode ter ajudado ao impacto no preço não ser ainda mais intenso, conforme imaginávamos que ocorreria.

CMIN: Embarques desacelerando t/t pela sazonalidade. Volume melhores a/a pôr quebra de recorde.

Quanto ao volume de vendas, já era de se esperar uma queda, dada a sazonalidade mais fraca do período. No entanto, a CMIN continuou a série de desempenho operacional expressivo e realizou a maior produção de um 1T da história da companhia. Dessa forma, o volume de vendas figurou em 9,1Mt (-1,1% vs. Genial Est.), com queda de -18,3% t/t e alta +5,6% a/a.

CSN Holding: Siderurgia ainda sofrendo com o macro.

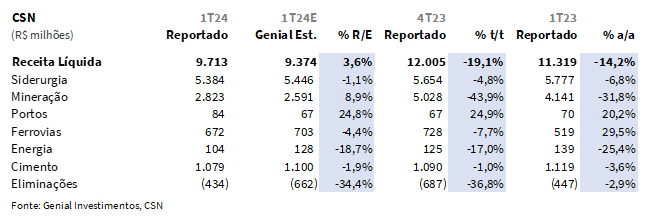

Já falamos muito sobre o contexto sofrido pelas Siderurgias no mercado nacional e a alta taxa de penetração de aço importado em relação ao consumo aparente (18,6% no 1T24 e 19,6% em março). O principal foco de escoamento chinês está ligado a aços planos, produto ao qual a CSN é majoritariamente exposta. Essa dinâmica, que vem atrapalhando as siderúrgicas brasileiras há algum tempo, ainda não foi alterada, levando a companhia a reportar embarques de 1.086Kt no resultado (+3,1% vs. Genial Est.), com uma melhora marginal de +2,1% t/t e +7,7% a/a.

O volume de vendas no mercado interno (MI) foi de 732Kt (+2,5% vs. Genial Est.); queda de -4,0% t/t e com alta de +9,0% a/a, ligado ao final do gargalo de produção na planta Presidente Vargas (RJ), que afetou o 1T23. Já o mercado externo (ME), a companhia reportou vendas de 354Kt (+4,4% vs. Genial Est.), com um despenho melhor do que o esperado de +17,0% t/t e -3,0% a/a, puxado pela recuperação sequencial das unidades na Europa.

CSN Holding: Divisão de aço vendendo produto com menor valor agregado.

Assim como mencionamos no nosso relatório de prévia, a companhia não teve outra alternativa a não ser vender produto de menor valor agregado no mercado doméstico para a divisão de aço. A China tem exportado também maiores quantidade de aço galvanizado e demais produtos mais bem acabados, e a taxa de penetração nessa categoria também está subindo, apertando o market share. Restou à CSN embarcar um volume maior do que o de costuma de bobina a quente (HRC), que passa por menos acabamentos. Portanto, o preço realizado da companhia ficou em R$4.958/t (-4,1% vs. Genial Est.), recuando -6,7% t/t e -13,5% a/a. Destrinchando os mercados, o doméstico teve preço realizado em R$5.109/t (+1,4% vs. Genial Est.) com redução de -4,0% t/t, enquanto o externo chegou a R$4.644/t (+11,0% vs. Genial Est.), queda de -1,0% t/t.

CSN Holding: Dados operacionais de cimentos em linha com nossa expectativa, e estáveis t/t.

O segmento de cimentos, em linha com nossas previsões, reportou dados muito parecidos com o 4T23. Já que a companhia passou realizar alguns repasses no setor, flexibilizando um pouco a política comercial mais agressiva, enxergamos um aumento de +2,7% t/t no preço realizado, apesar da redução -7,4% a/a, que ficou em R$358/t (-1,5% vs. Genial Est.). No entanto, bem como mencionamos, devido ao aumento de chuvas torrenciais e feriados, como carnaval antecipado, vimos pouca atividade nos canteiros de obras. Dessa forma, o volume de embarques reportado ficou em 3.017Kt (-0,4% vs. Genial Est.), queda de -3,5% t/t e uma alta de +4,1% a/a.

CSN Holding: Receita em linha com Genial Est.

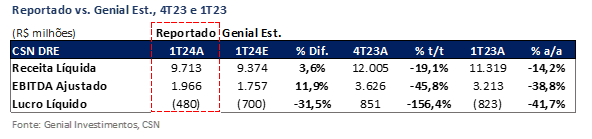

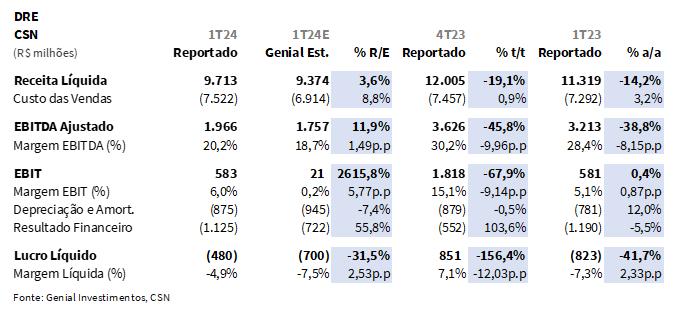

Como era esperado, as duas principais unidades da companhia demonstraram top line retraindo no trimestre. O recuo se mostrou mais expressivo no business de mineração que registrou receita líquida de R$2,8b (+8,9% vs. Genial Est.), caindo -43,9% t/t e -31,8% a/a. Na unidade de aço, sem grandes novidades e ainda exposta a situação da taxa de penetração dos importados, reportou receita em R$5,4b (-1,1% vs. Genial Est.), com desaceleração de -4,8% t/t e -6,8% a/a.

á em cimentos, por sofrer mais com as chuvas e baixa atividade do 1T, mas conseguir alguns reajustes, ficou em R$1,1b (-1,9% vs. Genial Est.), em queda leve de -1,0% t/t; -3,6% a/a). Consolidando todos os business da holding, observamos receita líquida de R$9,7b (+3,6% vs. Genial Est.),com uma queda considerável de -19,1% t/t e -14,2% a/a.

CMIN: Top line sofrendo por realização de preço, mesmo com melhora de mix.

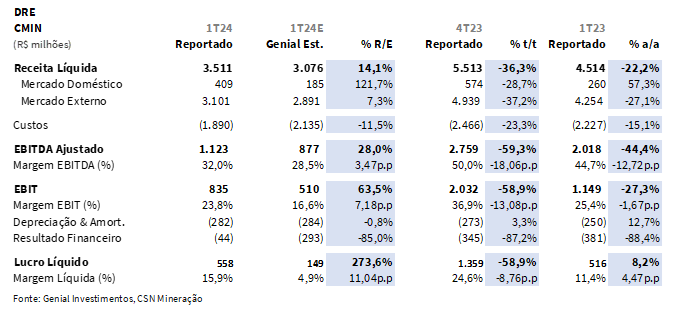

Partindo de (i) volumes de embarques em conformidade com nossa previsão, porém um (ii) preço realizado maior, a CMIN reportou receita líquida de R$3,5b (+14,1% vs. Genial Est.), com declínio de -36,3% t/t e -22,2% a/a. Apesar de vir acima de nossa expectativa, o top line se mostrou fraco devido à queda da curva do minério de ferro no período, que impediu uma maior realização de preço.

CSN Holding: COGS/t de aço em retração.

Com o preço elevado de carvão e coque em outubro de 2023, esperávamos acompanhar o trâmite desse valor ocorrer no 1T24. Mas na verdade, o que observamos foi uma redução de -1,2% t/t no custo da placa e uma dinâmica oposta à nossa expectativa no COGS/t, que ficou em R$4.766/t (-6,0% vs. Genial Est.), apurando uma queda de -5,4% t/t e -2,0% a/a.

CMIN: COGS/t de mineração abaixo da Genial Est.

O COGS/t reportado também veio com uma redução maior do que esperávamos. Isso porque o custo C1/t subiu em +4,4% t/t e atingiu US$23,5/t (-4,9% vs. Genial Est.), porém a elevação foi em intensidade inferior as nossas estimativas. Sendo assim, o COGS/t ficou -10% vs. Genial Est.

CSN Holding: EBITDA recuando nas principais unidades, exceto cimentos.

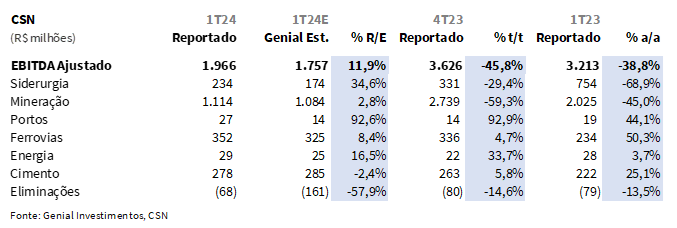

O EBITDA consolidado da foi de R$2,0b (+11,9% vs. Genial Est.), refletindo uma queda de -45,8% t/t e -38,8% a/a. A performance negativa em destaque ficou com a operação de Mineração, que sofreu uma redução de -59,3% t/t e -45% a/a, sendo divulgada em R$1,1b (+2,8% vs. Genial Est.) Já esperávamos tal desempenho desastroso, que não uma foi pedra algo relacionando com a CMIN, mas sim com todos os players do setor.

A divisão de Aço, por sua vez, também ajudou a afundar o EBITDA da companhia. A unidade não vem sendo destaque positivo há algum tempo e parece sofrer muito com a competitividade chinesa, tendo que vender produtos semiacabados com menor valor agregado. Portanto, divulgou EBITDA de R$234m (+34,6% vs. Genial Est.) com queda de -29,4% t/t e -68,9% a/a. Em cimentos, o resultado foi positivo t/t, em razão do preço realizado que compensou o declínio no número de embarques. Logo, a companhia divulgou o EBITDA da unidade em R$278m (-2,4% vs. Genial Est.), compondo uma alta de +5,8% t/t e +25,1% a/a.

CMIN: Embora volumes recorde, recuo considerável de preço gerou lucro líquido fraco.

Após um resultado operacional fraco, com volumes batendo recorde de produção, porém dinâmicas muito fracas de preço, e um resultado financeiro de -R$44m, vimos o lucro líquido chegar desacelerar para R$558m (3,7x Genial Est.), com queda de -58,9% t/t e alta de +8,2% a/a. Esperávamos um resultado pior, mas atribuímos essa diferença à busca por maior produção própria e melhora no mix de produtos, juntamente com o nossos call sobre esse tema, de forma que acreditamos que o mercado subprecifica a o potencial da melhora de mix da CMIN. A margem retraiu high single digit em -8,76p.p. na base sequencial e figurou em 15,9% no 1T24.

CSN Holding: Reversão de lucro em prejuízo de -R$480m.

Após a linha de resultado financeiro dimensionada de maneira relevante dentro da holding pelo alto grau de endividamento, sendo marcada em -R$1,1b, a CSN Holding reportou prejuízo de -R$480m (-31,5% vs. Genial Est.), revertendo o lucro líquido de R$851m do 4T23. Analisando detalhadamente o resultado da companhia, não atribuímos culpa ao micro, mas sim ao macro. A companhia fez o que esteve em seu alcance para obter o melhor resultado, inclusive com condicionamento de custos mais arrefecidas do que as nossas estimativas, mas o cenário externo não permitiu a manutenção do resultado favorável que vimos no 4T23.

Nossa visão e recomendação

CMIN

A CMIN representou 56,7% do EBITDA da companhia no 1T24, e vinha sendo o destaque nos trimestres anteriores, até este resultado… Acreditamos que o ótimo nível de produção deve perdurar no ano, batendo, inclusive, o guidance de 42-43,5Mt, e que dias melhores virão para a dinâmica de preço. A curva spot do minério de ferro 62% Fe voltou a acelerar e já está em US$118/t, alta ainda em relação ao preço histórico. Além disso, vemos dados da china, como PMI de manufatura, vindo na zona de expansão, acima de 50pts e utilização de altos-fornos em ~86%.

Margens tendem a ser maiores pela composição do Mix. Portanto, sabemos que o nosso call é contra-concenso, mas acreditamos que a redução da penetração de compra de terceiros e aumento da produção própria dentro do mix irá destravar valor, além do ramp-up contínuo na base anual. Consequentemente, negociando em um EV/EBITDA 24E de 4,0x, mantivemos o nosso Target Price 12M de R$6,00, permanecendo com uma recomendação de COMPRA, em decorrência do upside de +18,11%.

CSN Holding

Contexto macro. Já mencionamos diversas vezes quanto ao escoamento exacerbado do aço chinês e a imposição de tarifas maiores sobre esses produtos importados. Esperamos que essas atitudes tragam cenários melhores para as siderúrgicas nacionais, incluindo a CSN. Mas, se depender da tarifa de importação, não acreditamos que a dor será sanada.

A situação do consumo doméstico de aço chinês ainda é incerta , mas esperamos que o cenário no Brasil com redução gradual de SELIC ajude as operações da companhia Já observamos alguns setores, como linha branca, linha amarela, e veículos com mais tração.

Portanto, esperamos acompanhar a CSN realizando ações parecidas com a Gerdau, peer do setor, que iniciou um programa de redução de custos, a fim de melhorar o EBITDA até 2025. Julgamos essa uma boa saída para a saúde da empresa, muito embora gere situações desconfortáveis. Para saber mais sobre o contexto macro e dificuldades enfrentadas pelo setor siderúrgico, acesse o nosso último relatório (CSN & CMIN: 1T24 Prévia).

Alavancagem sobe, investidores deverão penalizar a ação. O endividamento é o maior ponto negativo, de um resultado que já foi operacionalmente muito fraco, provavelmente também chamará a atenção do mercado. A CSN sempre promete reduzir a alavancagem “em breve”, mas vemos dificuldades no cumprimento desse discurso, e sabemos como os investidores que temos contato penalizam a companhia em razão do que poderia ser visto como baixa responsabilidade com alocação de capital. Testemunhamos um aumento do múltiplo Dívida Líq./EBITDA para 3,13x (vs. 2,58x no 4T23), transformando o que já era alto para o setor em que está inserida para um patamar exorbitante.

Comparar a alavancagem da CSN como demais pares de aço faz sentido? De alguma forma, tentamos ser justos com a companhia em argumentar que o mercado pode, por vezes, penalizar excessivamente a CSN nesse tema ao compará-la com a Gerdau e a Usiminas, que apresentam indicadores de alavancagem muito mais saudáveis, mas são focadas em aço. Já a CSN é uma holding de 5 negócios distintos (Aço, Mineração, Cimentos, Logística e Energia). E isso faz uma diferença, uma vez que o crescimento advém de aquisições, e a alavancagem faz parte da história de crescimento inorgânico.

Por outro lado, reconhecemos as dores dos investidores, uma vez que o negócio que realmente gera caixa para a CSN é a mineração, pelo menos nos últimos trimestres. Se há uma concentração de peso em um único negócio, é difícil viabilizar a tese de uma companhia diversificada. O guidance que liberaram no release de alavancagem de 2024 em < 2,0x nos parece ser ainda muito distante da dura realidade da companhia.

CSN e CMIN anunciaram pagamento de dividendos. A CMIN pagará ~R$1,0b em dividendos, correspondendo ao valor de ~R$0,19/ação (dividend yield de ~3,68%) e anunciou que os juros sobre o capital anunciados em 22 de dezembro de 2023 estarão disponíveis até 28 de maio de 2024, no valor de ~R$0,08/ação, equivalente a ~R$435m, enquanto a CSN pagará R$950m em dividendos, correspondente a ~R$0,72/ação e dividend yield de ~5,16%.

Capenga, manco, anêmico, frágil e inconsistente. O 1T24 da CSN Holding teve os principais negócios recuando EBITDA t/t e a/a, uma vez que boa parte está sendo representado por Aço e Mineração. Embora tenha sido melhor que esperávamos, não quer dizer que o resultado foi anêmico. A pressão aumentou e a alavancagem subiu. Sem a mineração despenhar bem, claramente a holding fica capenga, com uma pressão do aço chinês e siderurgia também ficou com um desempenho frágil. Observamos uma divisão de cimentos ainda tentando conseguir tração, mas o mercado está difícil e enfrentou sazonalidade negativa nos canteiros de obras, apresentando um desempenho inconsistente com o que se esperaria de um potencial IPO. A holding, portanto, ficou com números mancos.

Negociando a um EV/EBITDA 24E de 4,5x (um pouco abaixo do histórico), não vemos triggers de melhoria. A alavancagem da companhia nos preocupa muito e ainda não vemos impactos tão positivos no deal da Intercement a ponto de mudar nosso valuation para um patamar de compra. Portanto, seguimos com o nosso Target Price 12M de R$15,50, permanecendo assim com a recomendação de MANTER, visto o upside de +11,67%.