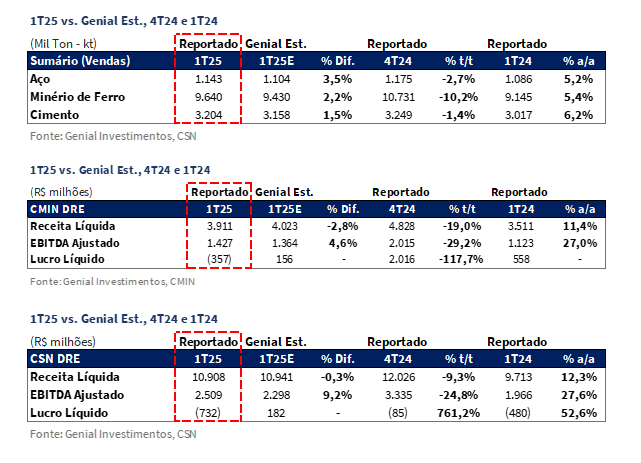

A CSN e a CMIN divulgaram seus resultados do 1T25 ontem, 8 de maio, após o fechamento do mercado. Entendemos que ambos os resultados divulgados pela CMIN e CSN Holding foram positivos, uma vez que superaram as prospecções prévias de EBITDA, tanto nossas (+4,6% e +9,2%, respectivamente),quanto do consenso(+5,4% e +3,5% BBG, respectivamente).

Acreditávamos que o 1T25 seria marcado pela elevação pontual do índice de alavancagem da CSN Holding, refletindo a dinâmica sazonal característica do período, com queima de caixa superior à geração de EBITDA incremental a/a. Porém, a companhia divulgou retração do índice de alavancagem para 3,3x Dívida líq./EBITDA (vs. 3,7x Genial Est.; -0,2x t/t) justamente pelo contrário, o avanço do EBITDA a/a acima do esperado (+9,2% vs. Genial Est.; +27,6% a/a), aliado à reversão de R$1,8b do valor da dívida em USD por efeito cambial, mais do que compensaram a queima de FCF de -R$173m. Pontuamos que essa tendência acabou contrariando a inerência ao perfil de sazonalidade do início do ano. Por conseguinte, a trajetória de queda se manteve apontada em direção ao guidance de 3,0x 25E.

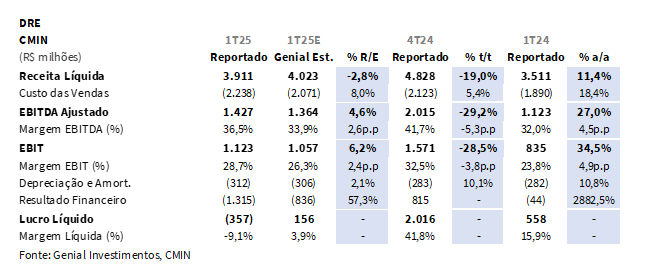

A CMIN reportou números operacionais sólidos, com embarques de 9,6Mt (+2,2% vs. Genial Est.), crescendo +5,4% a/a e refletindo boa execução logística via TECAR, apesar da sazonalidade negativa vigente em 1Ts, diante da intensidade de chuvas, que fez o volume decair -10,2% t/t. O preço realizado ficou em US$62,0/t FOB (+1,1% vs. Genial Est.), praticamente estável t/t, em linha com a retirada do efeito do mecanismo provisório. Do lado dos custos, o COGS/t foi de R$200,4/t (+7,0% vs. Genial Est.), pressionado por menor diluição de gastos fixos e maior volume comprado de terceiros, ao passo que o C1/t veio em US$21,0/t (-3,2% vs. Genial Est.), alta de +2,9% t/t e queda de -10,6% a/a, refletindo menor custo logístico. O EBITDA foi de R$1,4b (+4,6% vs. Genial Est.), comprimindo -29,2% t/t, dragado pela sazonalidade, mas com uma de +5,2% a/a, apurando margem de 36,5% (+2,6p.p. vs. Genial Est.). A companhia reportou um Prejuízo de -R$357m, em virtude do efeito por perdas com variação cambial sobre valores retidos em USD no caixa e equivalentes.

Já a CSN Holding reportou resultados satisfatórios, com volumes de aço e cimento acima do esperado, sustentados por demanda doméstica resiliente, apesar da sazonalidade. Os embarques de aço somaram 1.143Kt (+3,5% vs. Genial Est.), com preços em R$5.343/t (-0,3% vs. Genial Est.), em linha com o projetado. Na divisão de cimento, a companhia entregou 3,2Mt (+1,5% vs. Genial Est.), com preço realizado de R$344/t (+4,8% vs. Genial Est.), refletindo estratégia comercial defensiva de ganho de participação de mercado.

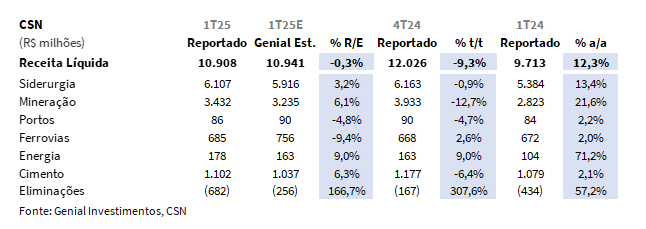

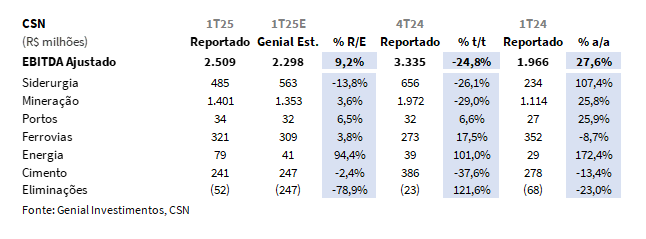

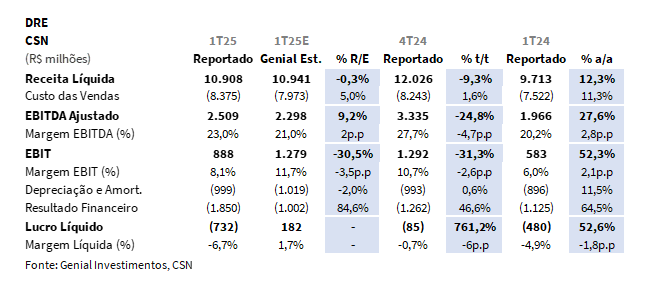

Ainda na CSN Holding, a Receita Líquida consolidada ficou em R$10,9b (-9,3% t/t; +12,3% a/a), em linha com nossa estimativa. O COGS/t de aço atingiu R$4.955/t (+1,0% vs. Genial Est.; +4,6% t/t; +4,0% a/a), refletindo menor diluição de custos fixos e o efeito defasado do câmbio sobre matérias-primas importadas. O EBITDA ajustado consolidado totalizou R$2,5b (+27,6% a/a; -24,8% t/t), superando nossa projeção (+9,2% vs. Genial Est.), em virtude do melhor desempenho de mineração (+3,6% vs. Genial Est.), enquanto a companhia reportou Prejuízo de -R$732m, revertendo nossa expectativa positiva, devido à forte perda cambial sobre o caixa e equivalentes retido em USD da CMIN, que tomou efeito da descompressão da taxa de câmbio USD/BRL EoP (R$5,74 vs. 6,19 no 4T24), o que pressionou significativamente o prejuízo do resultado financeiro (+84,6% vs. Genial Est.).

Principais Destaques CMIN:

(i) Os embarques atingiram 9,6Mt (+2,2% vs. Genial Est.; -10,2% t/t; +5,4% a/a), com recorde para um 1T, mesmo diante da sazonalidade adversa e da parada de manutenção no TECAR (ii) O preço realizado ficou em US$62,0/t (+1,1% vs. Genial Est.; -0,2% t/t), praticamente estável, como esperado, diante do fim do efeito do mecanismo provisório; (iii) O COGS/t foi de R$200,4/t (+7,0% vs. Genial Est.; +16,8% t/t; +13,9% a/a), pressionado por menor diluição de custos fixos; o C1/t atingiu US$21,0/t (-3,2% vs. Genial Est.; +2,9% t/t; -10,6% a/a), com surpresa positiva devido à redução de custos logísticos; (iv) O EBITDA ajustado foi de R$1,4b (+4,6% vs. Genial Est.; -29,2% t/t; +27,0% a/a), superando as expectativas graças à queda dos fretes (US$8,9/t), com margem de 36,5% (+2,6p.p. vs. Genial Est.); (v) O prejuízo líquido foi de -R$357m, revertendo o lucro do 4T24, impactado pela variação cambial sobre o caixa dolarizado da companhia, que gerou perda de -R$1,0b m no resultado financeiro; (vi) O FCF foi de +R$546m (-4,0% vs. Genial Est.), afetado por maior despesa de juros líquidos (-R$253m) e aperto no capital de giro (-R$126m), apesar da surpresa positiva no EBITDA e menor dispêndio CAPEX (R$377m); (vii) O Conselho aprovou a distribuição de R$1,3b em proventos, com dividend yield anualizado de ~12%; (viii) Reiteramos nossa recomendação de MANTER, com Target Price 12M de R$5,75, refletindo um downside de -6,4%, diante de um cenário de minério de ferro desafiador (curva 62% Fe média em US$94/t 25E) e custos estabilizados (C1/t projetado em US$21,5/t 25E), sem gatilhos claros para rerating no curto prazo.

Principais Destaques CSN Holding:

(i) As vendas de aço totalizaram 1.143kt (+3,5% vs. Genial Est.; -2,7% t/t; +5,2% a/a), com surpresa positiva nos volumes, puxadas por resiliência no mercado doméstico e recuperação no mercado externo; o preço realizado consolidado foi de R$5.343/t (-0,3% vs. Genial Est.; +1,9% t/t), com reajustes no mercado interno parcialmente absorvidos e câmbio favorecendo a conversão no externo; (ii) As vendas de cimento somaram 3,2Mt (+1,5% vs. Genial Est.; -1,4% t/t; +6,2% a/a), com desempenho resiliente mesmo em um trimestre de chuvas; o preço realizado foi de R$344/t (+4,8% vs. Genial Est.; -5,0% t/t), refletindo competição acirrada, especialmente na região Sudeste; (iii) A Receita Líquida atingiu R$10,9b (-0,3% vs. Genial Est.; -9,3% t/t; +12,3% a/a); (iv) O COGS/t de aço foi de R$4.955/t (+1,0% vs. Genial Est.; +4,6% t/t; +4,0% a/a), impactado pela menor diluição de custos fixos e efeito defasado do câmbio sobre insumos importados; (v) O EBITDA ajustado foi de R$2,5b (+9,2% vs. Genial Est.; -24,8% t/t; +27,6% a/a), com margens pressionadas pela sazonalidade, mas desempenho anual reforçado pela recuperação em aço e mineração; (vi) A companhia reportou prejuízo de -R$732m, revertendo nossa estimativa positiva, pressionado por resultado financeiro de -R$1,9b (+84,6% vs. Genial Est.), devido à perda cambial sobre o caixa retido em USD da CMIN, em contraste com o ganho do 4T24; (vii) O FCF apresentou queima de -R$173m (26,7% mais baixa vs. Genial Est.); (viii) Para o restante de 2025, projetamos um cenário desafiador para o aço, com demanda retraindo (-0,8% a/a) e importações em alta (+36% a/a em mar/25), enquanto a divisão de cimentos deve se beneficiar de resiliência no consumo e ganhos de escala, com potencial de atingir R$1,5b de EBITDA em 2025; (ix) Reiteramos a recomendação de MANTER, com Target Price 12M de R$9,50, implicando em downside de -1,4%, diante de um ambiente competitivo e macro mais restritivo, mas com avanços operacionais surpreendentes que trouxeram percepção de alívio inesperado sobre o case.

CSNA3 & CMIN3 Resultado 1T25: No detalhe!

CMIN: Volumes recordes para 1T e preços estáveis t/t.

Os embarques totalizaram 9,6Mt (+2,2% vs. Genial Est.), com retração de -10,2% t/t e avanço de +5,4% a/a, refletindo os efeitos típicos da sazonalidade, marcados pela maior incidência de chuvas e pela parada de manutenção no terminal portuário, por mais que esse tenha sido o recorde de vendas da companhia em um 1T. Apesar do menor volume na comparação trimestral, a companhia manteve uma execução operacional sólida, com destaque para o recorde de toneladas embarcadas via TECAR, reduzindo a dependência de portos de terceiros e contribuindo para a eficiência logística da operação. Já o preço realizado ficou em US$62,0/t FOB (+1,1% vs. Genial Est), indicando uma queda leve de -0,2% t/t (basicamente estáveis), em linha com o esperado, diante da ausência neste trimestre do mecanismo provisório que adicionou cerca de +US$4/t no trimestre passado, além da forte queda dos fretes marítimos e da suavização do deságio pelo mix de produtos.

CSN Holding: Divisão de Aço com surpresa positiva em volumes e preços em linha.

Os embarques consolidados (MD +ME) totalizaram 1.143Kt (+3,5% vs. Genial Est.), com leve retração de -2,7% t/t e crescimento de +5,2% a/a. O desempenho trimestral refletiu a sazonalidade típica do início do ano, enquanto o avanço anual foi impulsionado pela resiliência da demanda doméstica, especialmente nos segmentos automotivo, linha branca e infraestrutura. O mercado externo (ME) somou 354Kt (+3,3% vs. Genial Est.), representando alta de +18,5% t/t e estabilidade na comparação anual, beneficiado por uma base fraca no 4T24. Já no mercado doméstico (MD), as vendas atingiram 789Kt (+3,6% vs. Genial Est.), com queda de -10,0% t/t e avanço de +7,7% a/a, refletindo resiliência quanto à absorção mesmo diante de uma maior competição com aço importado, preservando volumes relevantes para 1Ts.

Vale pontuar que neste trimestre, os indicadores setoriais apresentaram sinais mistos. A produção de veículos no país totalizou 583 mil unidades, segundo a ANFAVEA, o que representa uma alta de +8,3% a/a, com destaque para o segmento de ônibus, que avançou +10,5% a/a. Já de acordo com o Instituto Aço Brasil (IABr), a produção de aço bruto somou 8,5Mt (+2,8% a/a), enquanto o consumo aparente atingiu 6,8Mt (+13,3% a/a). Por outro lado, o Índice de Confiança da Indústria do Aço (ICIA) encerrou março em 32,3pts, bem abaixo da linha de neutralidade, em meio à piora nas expectativas do setor, pressionado por importações crescentes e tarifas adicionais sobre exportações aos EUA.

O preço realizado consolidado (MD + ME) chegou a R$5.343/t (-0,3% vs. Genial Est.), em linha com nossa estimativa, com alta de +1,9% t/t e +7,8% a/a. No mercado doméstico (MD), o preço médio foi de R$5.345/t (-0,7% vs. Genial Est.), com avanço de +2,3% t/t e +4,7% a/a, refletindo os reajustes aplicados no início do ano, ainda que parcialmente absorvidos pela base de clientes. Já no mercado externo, a realização atingiu R$5.339/t (+0,6% vs. Genial Est.), com crescimento marginal de +0,6% t/t e expressivo de +15,0% a/a, impulsionado por uma composição geográfica mais favorável e efeito positivo da taxa de câmbio na conversão das receitas, mesmo diante de uma conjuntura desaquecida.

CSN Holding: Divisão de Cimentos com queda t/t atenuada frente as estimativas.

A divisão apresentou embarques de 3,2Mt (+1,5% vs. Genial Est.), com leve queda de -1,4% t/t e avanço de +6,2% a/a, refletindo uma performance resiliente frente à sazonalidade típica do período, marcada por chuvas intensas e menor atividade no canteiro de obras. O desempenho anual positivo se ancorou na manutenção do ritmo de lançamentos residenciais — especialmente no segmento de baixa renda — e na continuidade de projetos de infraestrutura impulsionados por programas federais como o Minha Casa, Minha Vida (MCMV).

Já o preço realizado ficou em R$344/t (+4,8% vs. Genial Est.), superando nossa estimativa e registrando queda de -5,0% t/t e -3,8% a/a. Ainda que melhor do que o esperado, a retração sequencial de preços refletiu o ambiente competitivo intenso, conforme antecipamos em nosso relatório de prévias, principalmente na região Sudeste, onde a companhia vem adotando uma postura comercial mais agressiva para sustentar volumes e preservar o nível de utilização dos ativos. Avaliamos que a disputa com a Votorantim tem se tornado intensa na briga por market share. Ainda assim, a capilaridade logística e a ampla cobertura geográfica da companhia têm permitido mitigar parte da pressão sobre os preços, garantindo ganhos de participação e defendendo margens operacionais dentro do possível.

CSN Holding: Receita em linha com projeção com destaque para as 3 divisões.

A companhia reportou Receita Líquida de R$10,9b (-0,3% vs. Genial Est.), em linha com nossa estimativa, com retração de -9,3% t/t e crescimento de +12,3% a/a. A contração sequencial ocorreu como reflexo da sazonalidade típica do início do ano, com menor atividade comercial nas unidades operacionais, especialmente em mineração e cimento. Já a expansão na base anual evidencia a melhora de momento das principais divisões da companhia, com destaque para os segmentos de aço e minério de ferro. Para a divisão de aço, a receita totalizou R$6,1b (+3,2% vs. Genial Est.), praticamente estável de forma sequencial em -0,9% t/t e com alta de +13,4% a/a. Em mineração, a receita atingiu R$3,4b (+6,1% vs. Genial Est.), retraindo -12,7% t/t, mas expandindo +21,6% a/a. Já a divisão de cimento registrou receita de R$1,1b (+6,3% vs. Genial Est.), com leve recuo de -6,4% t/t e expansão de +2,1% a/a.

CMIN: COGS/t em alta relativa ao esperado e C1/t com surpresa positiva por redução de custo logístico.

O Cash COGS/t atingiu R$200,4/t (+7,0% vs. Genial Est.), com avanço de +16,8% t/t e +13,9% a/a. A aceleração nos custos reflete a menor diluição de gastos fixos em função da redução dos volumes embarcados no trimestre, além do maior volume de compras de terceiros com destino ao mercado doméstico, que carrega um custo logístico mais elevado, sobretudo rodoviário. Na comparação anual, o avanço também incorpora o efeito da valorização cambial, já que boa parte dos insumos indexados em USD, que foi convertida a uma taxa de câmbio média mais elevado no 1T25 vs. 1T24.

Já o C1/t, por sua vez, atingiu US$21,0/t (-3,2% vs. Genial Est.), ficando em um nível um pouco mais baixo do que as nossas estimativas, mas ainda assim representando alta de +2,9% t/t e queda de -10,6% a/a. A elevação sequencial reflete, novamente, o impacto da menor diluição de custos fixos, dado o menor volume produzido, além da possível elevação pontual na compra de minério de terceiros. Já a expressiva queda na comparação anual evidencia os ganhos de produtividade acumulados ao longo de 2024, com destaque para a maior penetração de produção própria na composição do mix, o que contribuiu para reduzir a média de custo logístico da companhia.

CSN Holding: COGS/t da divisão de aço acelera.

O COGS/t da divisão de aço ficou em R$4.955/t (+1,0% vs. Genial Est.), levemente acima da nossa estimativa, com alta de +4,6% t/t e +4,0% a/a. A elevação sequencial refletiu a menor diluição de custos fixos, em função da queda no volume vendido no período diante da sazonalidade típica de 1Ts parcialmente compensado pela redução de preços de matérias-primas importadas, mesmo que a incorporação do efeito defasado da taxa de câmbio– cujos contratos seguem referenciados em um USD/BRL mais apreciado no fim de 2024 – tenha arrefecido tal desinflação. Na comparação anual, a alta de +4,0% a/a também deve ser explicada pelo aumento de +3,0% a/a no custo das placas que mais que compensou o efeito da diluição advinda do maior nível de vendas (+5,2% a/a).

CMIN: EBITDA acima do esperado em função da baixa do frete, mas com prejuízo pela variação cambial.

O EBITDA ajustado da CMIN totalizou R$1,4b (+4,6% vs. Genial Est.), com retração de -29,2% t/t e crescimento de +27,0% a/a, superando nossa estimativa em virtude da baixa relativa do frete vs. nossas expectativas, chegando a US$8,9/t (-23,9% vs. Genial Est.), compondo uma forte contração de -39,8% t/t. Isso acabou por proporcionar uma despesa de SG&A em níveis mais arrefecidos do esperávamos. A desaceleração sequencial do EBITDA refletiu uma base comparativa inflada do trimestre passado, quando a combinação entre volumes elevados pela sazonalidade, melhor realização de preços e maior diluição de custos fixos proporcionou margens mais robustas. Já o avanço na comparação anual é explicado pelo aumento nos embarques (+5,4% a/a), pela redução relevante no C1/t (-10,6% a/a), além de uma base de preço mais elevada (+2,4% a/a). Já a margem ficou em 36,5%, superando nossa expectativa (+2,6p.p. vs. Genial Est.) e demonstrando maior capacidade de transformação de ganhos operacionais, mesmo em um trimestre tipicamente pressionado por fatores sazonais.

Já o bottom line registrou prejuízo contábil de -R$357m, revertendo o lucro de R$2,0b registrado no 4T24 e de R$558m no 1T24. O resultado foi negativamente impactado pela linha financeira, que somou -R$1,3b (+57,3% vs. Genial Est.), refletindo, principalmente, o efeito da variação cambial sobre a posição de caixa e equivalentes retido em USD. Enquanto no 4T24 o movimento de valorização da taxa de câmbio USD/BRL favoreceu o resultado financeiro, no 1T25 o movimento reverso aconteceu, diante da desaceleração da taxa de câmbio EoP, com perda de -R$571m vs. +R$1,1b no 4T24 apenas em variação cambial.

CSN Holding: EBITDA decai sequencialmente, mas cresce duplo digito a/a.

O EBITDA ajustado consolidado totalizou R$2,5b (+9,2% vs. Genial Est.), com retração de -24,8% t/t e crescimento de +27,6% a/a. A queda sequencial refletiu a desaceleração esperada entre 4Ts e 1Ts, após um trimestre sazonalmente mais forte, marcado por volumes elevados e efeitos pontuais positivos em preço e alavancagem operacional, cenário que foi dominante no 4T24. Por outro lado, a expansão anual foi impulsionada pela evolução operacional consistente nas principais divisões da companhia, com destaque para a divisão de aço e mineração. A divisão de mineração reportou um EBITDA de R$1,4b (+3,6% vs. Genial Est.), com retração de -29,0% t/t e alta de +25,8% a/a. Em aço, o EBITDA atingiu R$485m (-13,8% vs. Genial Est.), abaixo da nossa estimativa, com queda de -26,1% t/t, mas forte avanço de +107,4% a/a. Já a divisão de cimento apresentou EBITDA de R$241m (-2,4% vs. Genial Est.), com queda de -37,6% t/t e recuo de -13,4% a/a.

CSN Holding: Prejuízo explicado pelo efeito cambial sobre caixa da CMIN.

A companhia reportou um prejuízo de -R$732m, revertendo nossa estimativa de lucro de +R$182m Genial Est., e amplificando a baixa em 7,6x t/t e +52,6% a/a. A piora no resultado pode ser explicada, em grande parte, pelo impacto negativo do resultado financeiro líquido, que totalizou -R$1,9b (84,6% pior vs. Genial Est.; +46,6% t/t e +64,5% a/a) pressionado por maiores despesas com juros (-R$1,7b) e o efeito da variação cambial e monetária sobre a posição de caixa e equivalentes da CMIN dentro do resultado da holding (-R$705m). Ao contrário do que se observou no 4T24 — quando o resultado financeiro foi positivamente influenciado pela valorização do USD e aplicações em USD da CMIN —, o 1T25 registrou uma queda do câmbio EoP (5,74 vs. 6,19 no 4T24) que reduziu o efeito positivo de hedge natural via aplicações financeiras do caixa retidos em USD.

Nossa visão e recomendação

CMIN: FCF um pouco abaixo do esperado, justificado pela alta despesa de juros líquida.

O FCF da CMIN atingiu +R$546m (-4,0% vs. Genial Est.), levemente abaixo da nossa estimativa, refletindo, principalmente, (i) alta de despesas de juros líquida, que atingiu -R$253m (+50,2% vs. Genial Est.; +34,6% t/t); e (ii) aumento da necessidade de capital de giro de -R$126m, com um aperto mais intenso que nossas prospecções (+7,4% pior vs. Genial Est.), algo que destoa da liberação de +R$1b do 1T24. Esses fatores que acabaram por mais do que neutralizar o ganho positivo no fluxo de caixa relacionado a (iii) baixa de CAPEX, que totalizou R$377m (-16,2% vs. Genial Est.; -42,8% t/t) e (iv) alta no EBITDA, que atingiu +R$1,4b (+4,7% vs. Genial Est.; +27,1% a/a).

CMIN: Dividend yield anualizado ~12%.

O Conselho de Administração da CMIN aprovou a distribuição de R$1,3b aos acionistas, a título de antecipação do dividendo mínimo obrigatório, com base na reserva de lucros. Desse montante, R$1,1b serão pagos sob a forma de dividendos intermediários (R$0,2/ação) e R$210m como JCP (R$0,04/ação bruto), com a data ex. em 13 de maio. O pagamento será realizado até 31 de dezembro de 2025, em data a ser oportunamente divulgada. Assumindo anualização a partir do valor divulgado pela companhia, encontremos dividend yield 25E de ~12%, em linha do que esperávamos para o ano de 2025.

CMIN: Cenário incerto no macro, e sem redução de custos no micro.

O ambiente para a mineração deve se apresentar com volatilidade elevada de preços e incertezas quanto à demanda chinesa, em um contexto de crescimento global moderado (+2,8%) e barreiras comerciais reforçadas. Até o vigente momento, os EUA aplicaram tarifas de 145% sobre produtos chineses, enquanto a China retaliou com 125% de sobretaxa sobre bens norte-americanos. Até que convirjam para uma dinâmica mutuamente atraente para ambos considerando o cenário atual – coisa que não parece vigorar de maneira material ao passo que a administração Trump reluta em baixar a aplicação de imposto tarifário sobre a China – nossa curva de projeção do minério de ferro 62% Fe continua a refletir tal abordagem retaliatória, com uma média de US$94/t em 2025, com patamares de US$90/t no 2T25E, US$ 94/t no 3T25E e US$ 89/t no 4T25E, refletindo tanto (i) a sazonalidade favorável de embarques nos 2S quanto (ii) o arrefecimento da demanda seaborne prevista em função de cortes de capacidade das usinas chinesas.

A despeito das expectativas de cortes mútuos de tarifas entre EUA e China, até que se confirme uma solução concreta para a Guerra Tarifária mantemos nossa premissa de um ambiente deflacionário para o minério de ferro em 2025 — com curva média 62% Fe de US$94/t — bem como de um C1/t sem redução visão anual, ficando estável em US$21,5/t 25E – apesar da materialização redutiva já vigente no 1T25 com C1/t reportado em R$21,0/t (-3,7% vs. Genial Est.). Diante disso, na ausência de gatilhos ainda materiais, continuamos a não identificar fundamentos para um rerating da companhia neste momento. Reiteramos, assim, nossa recomendação de MANTER, com Target Price 12M de R$5,75 implicando em um downside de -6,4%.

CSN Holding: FCF com queima menor que a projetada.

Já CSN holding chegou a um FCF com queima de -R$173m (26,7% menor vs. Genial Est.), consolidando um desempenho melhor do que o projetado, refletindo, principalmente o (i) alto resultado do EBITDA da companhia consolidado, totalizando R$2,5b (+9,2% vs. Genial Est.; +27,6% a/a) e (ii) as despesas financeiras líquido de -R$1,2b (-4,1% vs. Genial Est.), que mais que compensaram (iii) a baixa liberação de giro (WC) que atingiu, apenas, +R$59m (-46,4% vs. Genial Est.; -74,8% a/a) e (iv) o ainda alto dispêndio de CAPEX, que atingiu R$1,1b (+11,7% vs. Genial Est.; +43,8% a/a).

Mercado de aço segue muito apertado.

Projetamos um cenário desafiador para o setor de aço no Brasil em 2025, com produção de aço bruto em queda de -0,6% a/a, para 33,6Mt Genial Est., e vendas domésticas recuando -0,8% a/a, para 21Mt Genial Est., refletindo um ambiente de PIB moderado (+2% a/a) e SELIC elevada (15% no final do ciclo 25E), que deve frear a concessão de crédito e deve rebaixar a demanda de segmentos como construção civil e linha branca. Além do fato de que as importações permanecem quebrando recordes, chegando a 663Kt em mar/25(+36% a/a), segundo o Instituto Aço Brasil (IABr) — representando 26% do consumo aparente. Outro dado que corrobora com um mercado doméstico mais apertado para as usinas é de que as importações especificamente de aços planos em abril somaram 344Kt, representando um aumento de +38% a/a – com a China representando 79% do total importado, conforme relatado pelo Instituto Nacional dos Distribuidores de Aço (Inda). Além disso, constatamos que havia +440Kt de aço plano aguardando liberação nos portos brasileiros, o que sugere que o volume de importações em abril poderia ter sido ainda maior, e que esse volume vai ter o desembaraço aduaneiro e entrará no consumo aparente nos próximos meses.

Diante disso, o sentimento vem pressionando a condição bearish sobre a curva de preços domésticos, tanto em aços planos e longos, indicando reflexo de desaquecimento do mercado e pouco espaço para reajustes de preços na ponta final. Ainda assim, projetamos um EBITDA 25E da divisão de aço da CSN 2x superior vs. 2024, sustentado por efeitos de base fraca, com essa tendência já perceptível no 1T25 (a/a).

Mantemos visão “cautelosamente” otimista para cimentos.

Projetamos produção de ~65,5Mt de cimento em 2025 (+3,5% a/a), com boa parte das cimenteiras ainda operando abaixo de 90% da capacidade. O consumo doméstico, que foi de 73Mt em 2024 (+3,9% a/a), deve crescer entre +1–3% em 2025, sustentado por projetos de habitação popular (MCMV) e retomada de obras públicas. As vendas internas em jan/25 e fev/25 registraram crescimento de +5,3% e +7,5% a/a, respectivamente, indicando um início de ano mais aquecido que o previsto como reflexo da maior atividade do setor da construção civil, estimulada por investimentos regionais e pela preparação de canteiros para obras de médio e longo prazos.

Para a CSN, estimamos margem EBITDA acima de 20% já a partir do 2T25, após leve compressão no 1T25E. Contudo, o impacto de juros elevados, alto nível de endividamento das famílias brasileiras, podem limitar a expansão de volumes, exigindo redução nas políticas de desconto para sustentar rentabilidade, especialmente em um mercado cuja tendência é de ganho de market share. Em termos de preços, o cimento ensacado subiu +3% em 2024, e projetamos alta marginal de +1–2% em 2025, refletindo o equilíbrio entre oferta contida e demanda resiliente. Para 2025, a companhia busca atingir R$1,5b de EBITDA, apoiada por uma margem histórica de 32,8% no 4T24, e por um “colchão competitivo” que pode preservar rentabilidade frente à concorrência agressiva de players como a Votorantim.

CSN Holding: Alívio inesperado.

Contrariando nossa projeção de elevação pontual na alavancagem, a CSN nos surpreendeu positivamente ao encerrar o 1T25 com queda no indicador de Dívida Líq./EBITDA LTM para 3,3x vs.3,5x no 4T24, antecipando a trajetória de desalavancagem esperada para o ano, já em um período sazonalmente marcado por ser um revés à companhia. Também, em meio ao fato de a companhia ter reportado crescimento do EBITDA a/a acima de nossas projeções (+9,2% vs. Genial Est.), mesmo sob uma dinâmica de 1Ts composta por sazonalidade para os principais negócios da companhia (mineração, aço e cimento). Essa situação configura a nós uma percepção de alívio inesperado.

Por outro lado, o ambiente permanece hostil para 2025. Na visão consolidada, continuamos a situar projeção de (i) manutenção de pressão descendente para minério de ferro até que haja solução concreta para a Guerra comercial entre EUA e China, com curva média 62% Fe em US$ 94/t 25E e C1/t estável em US$ 21,5/t 25E; (ii) tight market de aço doméstico — produção recuando -0,6% a/a, com vendas retraindo -0,8% a/a —, pressionado por importações recordes (+36 % a/a); e (iii) potencial de atingimento de R$1,5b de EBITDA 25E em cimentos (+7% a/a), mesmo que ainda com riscos implícitos que dificultam a montagem de estrutura à expansão considerando, por exemplo, os juros altos (SELIC chegando a 15% até o final de 25E) e competição intensa por market share. Por isso, ainda que o resultado tenha sido positivo e vemos a companhia no caminho certo, ainda precisamos testemunhar mais resultados mostrando recuperação para um possível upgrade de premissas em nosso modelo. Dessa forma, reiteramos nossa recomendação de MANTER, com Target Price 12M de R$9,50 refletindo downside de-1,4%.