A CSN e a CMIN divulgaram seus resultados do 2T25 ontem, 31 de julho, após o fechamento do mercado. No tema alavancagem, a CSN fechou o trimestre com uma Dívida Líq./EBITDA de 3,24x (-0,1x Genial Est.), representando queda de -0,1x t/t. O desempenho contrariou nossa expectativa de leve alta no indicador, que era sustentada por uma suposta compressão no EBITDA LTM — que, na prática, permaneceu praticamente estável a/a — e por um modesto reforço na posição de caixa via contrato de pré-pagamento. A melhora no indicador, na verdade, foi puxada pela redução da dívida bruta, que recuou em –R$2,1b, acumulando R$5,7b de amortizações no 1S25, movimento que mais do que compensou a queima de FCF no período de -R$1,5b. Embora ainda elevado, principalmente vs. peers, é nítido a busca pelo cumprimento do guidance de alavancagem até o fim do ano (3x EBITDA).

CMIN: Melhor que o esperado, mas preço ainda fez peso negativo.

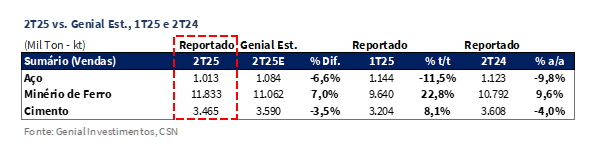

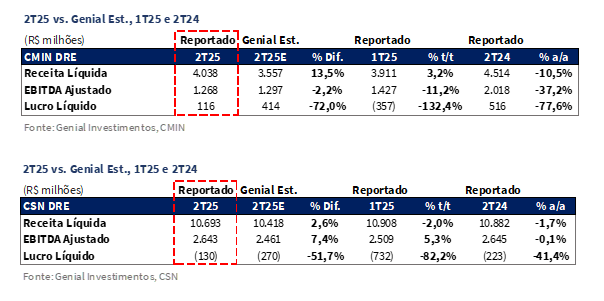

A CMIN apresentou um resultado operacional sólido, com Receita líquida atingindo R$4,0b (+13,5% vs. Genial Est.), superando nossa estimativa, crescendo +3,2% t/t, mas decaindo -10,5% a/a. Esse desvio positivo é explicado por um duplo efeito: volumes embarcados acima do previsto e preço realizado levemente superior. Os embarques totalizaram 11,8Mt (+7,0% vs. Genial Est.), acelerando +22,7% t/t e +9,6% a/a, impulsionados pela elevação no ritmo de compra de terceiros e pela maior eficiência logística via TECAR, em um trimestre caracterizado por menor incidência de chuvas. Essa maior movimentação superou nossa projeção, que já embutia uma significativa expansão. Já o preço realizado ficou em US$51,9/t FOB (+4,8% vs. Genial Est.), mesmo com a retração de -16,2% t/t e -11,5% a/a, também foi entregue acima das nossas estimativas como reflexo de um mix de vendas mais favorável somado ao menor impacto do preço provisório frente ao que antecipávamos, num cenário de queda da curva de referência 62% Fe (-5,8% t/t).

No lado dos custos, o C1/t foi de US$20,8/t (-0,7% vs. Genial Est.), basicamente em linha com a nossa expectativa, com redução de -1,0% t/t e -1,9% a/a, justificada pela maior diluição de gastos fixos, proporcionada pelo expressivo avanço nos embarques, o que compensou parcialmente a suavização da taxa de câmbio USD/BRL (-3% t/t) — fator que, como destacamos em nosso relatório de prévia, tende a limitar ganhos operacionais no indicador reportado em USD. O cash COGS/t, apesar de ter ficado em R$174,6/t (+4,3% vs. Genial Est.), apresentou recuo relevante de -12,9% t/t, reforçando o ganho de escala e melhoria de eficiência operacional. O EBITDA ajustado somou R$1,3b (-2,2% vs. Genial Est.), levemente abaixo das nossas projeções, com margem de 31,4% (-5,1p.p. vs. Genial Est.). Por fim, o Lucro líquido foi reportado em R$116m (-72% vs. Genial Est.), revertendo o prejuízo observado no 1T25, com destaque negativo para o impacto da variação cambial sobre recursos retidos em USD no caixa.

CSN Holding: Estratégia de manutenção de preço em aço, com perda de volume.

Já a CSN Holding reportou resultados operacionais mais satisfatórios, com Receita líquida consolidada de R$10,7b (+2,6% vs. Genial Est.), acima da nossa projeção inicial, ainda que apresentando leve retração de -2,0% t/t e -1,7% a/a, refletindo o forte desempenho da divisão de mineração (CMIN), que atingiu R$3,4b (+9,4% vs. Genial Est.) e da divisão de ferrovias + multimodal (inclusão daTora), que chegou em R$1,1b (+44% vs. Genial Est.). Ambas as divisões acabaram por mais do que compensar os despenhos abaixo do esperado na divisão de aço (-6,8% vs. Genial Est.) e cimentos (-2,6% vs. Genial Est.).

Na divisão de aço, os embarques totalizaram 1,0Mt (-6,6% vs. Genial Est.), uma queda relevante de -11,5% t/t e -9,8% a/a, em linha com a estratégia de priorizar rentabilidade frente à expansão de volumes, especialmente diante da crescente penetração de importados. Apesar do menor volume, o preço realizado foi de R$5.323/t (-0,2% vs. Genial Est.), praticamente flat t/t mesmo em um trimestre marcado por dinâmicas difíceis em players de aços planos (Usiminas teve uma retração de preço realizado de -2,5% t/t). Do lado dos custos, o COGS/t de aço regrediu para R$4.804/t (-0,9% vs. Genial Est.), levemente abaixo das nossas estimativas, registrando contração de -3,0% t/t, como efeito direto da maior eficiência produtiva após a reorganização operacional da usina Presidente Vargas (RJ) — com ganhos associados à concentração de produção em um único alto-forno, melhor alocação de recursos, suavização da taxa de câmbio USD/BRL e deflação nos preços de insumos, como o carvão (-5% t/t) e minério de ferro (-5% t/t). No cimento, a companhia embarcou 3,5Mt (-3,5% vs. Genial Est.), apresentando elevação de +8,1% t/t, mas decaindo -4,0% a/a. O preço realizado foide R$350/t (+0,9% vs. Genial Est.), levemente acima da nossa leitura prévia, com alta de +1,8% t/t e +2,0% a/a, refletindo estratégia defensiva e repasse parcial de reajustes em mercados com maior exposição ao MCMV.

Já o resultado do EBITDA ajustado consolidado nos surpreendeupositivamente, atingindo R$2,6b (+7,4% vs. Genial Est.), crescendo +5,3% t/t e flat a/a. O resultado acima do que esperávamos ocorreu devido ao forte desempenho operacional da divisão de mineração (CMIN), que atingiu R$1,2b (+20,6% vs. Genial Est.), mesmo com contração de preço realizado de minério de ferro (-16,2% t/t e -11,5% a/a). Além disso, a divisão de ferrovias + multimodal (com a incorporação da Tora), que chegou à R$513m (+17,9% vs. Genial Est.), que mais do que compensaram o recuo maior que esperado da divisão de cimentos, que atingiu R$293m (-7,1% vs. Genial Est.). Tal qual o EBITDA, a margem também nos surpreendeu, atingindo 24,7% (+1,1p.p. vs. Genial Est.), com ganho de +1,4p.p. t/t e +0,4p.p. a/a. Apesar da resiliência operacional, a companhia permaneceu com bottom line negativo, com Prejuízo de -R$130m (-51,7% vs. Genial Est.), revertendo parte das perdas vistas no trimestre anterior, mas ainda pressionado pelo resultado financeiro negativo de -R$1,9b (+13,9% vs. Genial Est.), afetado por menores rendimentos em aplicações e impacto cambial sobre instrumentos financeiros em USD da CMIN, além da alta despesas com pagamento de juros.

Principais Destaques CMIN:

(i) Embarques atingiram 11,8Mt (+7,0% vs. Genial Est.), com forte aceleração de +22,7% t/t e +9,6% a/a, favorecidos pelo aumento na compra de terceiros e maior eficiência logística via TECAR, em um trimestre com menor impacto climático; (ii) Preço realizado foi de US$51,9/t FOB (+4,8% vs. Genial Est.), mesmo com retração de -16,2% t/t e -11,5% a/a, sustentado por mix de vendas mais favorável e menor efeito do preço provisório frente ao antecipado, em um cenário de queda da curva 62% Fe (-5,8% t/t); (iii) Custos: O C1/t ficou em US$20,8/t (-0,7% vs. Genial Est.), queda de -1,0% t/t e -1,9% a/a, refletindo maior diluição de custos fixos com volumes mais altos, compensando parte do efeito negativo do câmbio (-3% t/t); (iv) EBITDA ajustado totalizou R$1,3b (-2,2% vs. Genial Est.), queda de -11,2% t/t, atingindo margem de 31,4% (-5,1p.p. vs. Genial Est.); (v) Lucro líquido foi de R$116m (-72% vs. Genial Est.), revertendo o prejuízo do 1T25; (vi) FCF somou +R$768m (-1,1% vs. Genial Est.), avanço de +40,6% t/t, beneficiado pela liberação de WC de +R$180m e menor pressão de despesas financeiras, mesmo com maior CAPEX, que chegou à R$500m; (vii) A companhia distribuiu R$1,5b em proventos (dividendos + JCP), equivalente a dividend yield de 11%, reforçando a atratividade do papel em termos de retorno ao acionista; (viii) Mantivemos nossa recomendação de MANTER, com Target Price 12M em R$5,75, implicando em upside de +14,3%; continuamos vendo fundamentos do minério de ferro frágeis, com excesso de oferta global e demanda chinesa desaquecida, entendendo que o movimento recente de preços teve caráter especulativo.

Principais Destaques CSN Holding:

(i) Aço: Vendas totalizaram 1,0Mt (-6,6% vs. Genial Est.), recuo de -11,5% t/t e -9,8% a/a, refletindo a estratégia de priorizar rentabilidade frente à expansão de volumes, em meio à crescente penetração de importados; preço realizado ficou em R$5.323/t (-0,2% vs. Genial Est.), praticamente estável t/t, mesmo em um trimestre desafiador para aços planos, enquanto o COGS/t atingiu R$4.804/t (-0,9% vs. Genial Est.), queda de -3,0% t/t, beneficiado por maior eficiência operacional, deflação de insumos (-5% carvão e minério) e melhor alocação produtiva em Presidente Vargas (RJ); (ii) Cimento: Vendas atingiram 3,5Mt (-3,5% vs. Genial Est.), crescendo +8,1% t/t, mas retraindo -4,0% a/a; preço realizado atingiu R$350/t (+0,9% vs. Genial Est.), avanço de +1,8% t/t, refletindo estratégia defensiva e repasse parcial de reajustes em mercados com maior exposição ao MCMV; (iii) Receita Líquida Consolidada em R$10,7b (+2,6% vs. Genial Est.), queda de -2,0% t/t e -1,7% a/a, sustentada pelo forte desempenho da mineração e de ferrovias + multimodal (Tora), compensando os resultados abaixo do esperado em aço e cimentos; (iv) EBITDA ajustado alcançou R$2,6b (+7,4% vs. Genial Est.), crescimento de +5,3% t/t e flat a/a, com margem de 24,7% (+1,1p.p. vs. Genial Est.), puxado pelo bom desempenho da mineração e ferrovias; (v) Prejuízo líquido de -R$130m (-51,7% vs. Genial Est.), revertendo parte da perda do 1T25, ainda pressionado por resultado financeiro (-R$1,9b), afetado por impacto cambial em USD da CMIN e despesas com juros; (vi) Índice de alavancagemrecuou para 3,24x (-0,1x t/t), contrariando expectativas de leve alta, beneficiada pela redução da dívida bruta, que compensou a queima de FCF; apesar do patamar ainda elevado, a companhia reforça a busca por atingir 3x 25E; (vii) Mantivemos nossa visão cautelosa para o case, diante de fundamentos ainda frágeis para minério de ferro, com cenário especulativo e excesso de oferta persistente; ambiente desafiador para aço, com importações em alta e perda de diferencial estratégico; e crescimento mais modesto em cimentos no 2S25, limitado por juros altos e estrutura de custos pressionada; reiteramos nossa recomendação de MANTER, ajustando o Target Price 12M para R$9,00 (vs. R$9,50 anteriormente), implicando em upside de +12,2%

Nossa visão e recomendação

CMIN: FCF positivo, mesmo sob conjuntura de preços penalizada.

O FCF somou +R$768m (-1,1% vs. Genial Est.), levemente abaixo da nossa estimativa, mas com um avanço expressivo de +40,6% t/t, refletindo (i) a descompressão do capital de giro (WC) de +R$180m, mesmo diante da (ii) contração de -11,2% t/t do EBITDA e (iii) aumento com CAPEX, que atingiu –R$500m (+33% t/t). Além disso, contribui para a geração o fato da (iv) pressão advinda das despesas financeiras ter sido menos intensa sequencialmente, chegando à -R$76m (-70% t/t). Nesse contexto, podemos dizer que a companhia usufruiu de pílulas fatoriais para mais do que compensar a baixa conjuntural do mercado de minério de ferro.

CMIN: Dividend yield projetado segue em ~12% 25E.

No campo da remuneração ao acionista, a CMIN realizou, em 15 de julho de 2025, o pagamento dos proventos aprovados nas reuniões do Conselho de Administração realizadas em 27 de dezembro de 2024 e 8 de maio de 2025, totalizando R$1,5b em distribuição. O montante foi composto por: (i) R$1,1b em dividendos intercalares; (ii) R$210m em JCP aprovados em maio; e (iii) R$211m em JCP aprovados no final de dezembro de 2024. Considerando esse valor total de R$1,5b e o market cap atual de R$27,6b, o pagamento equivale a um dividend yield de 5,5%. Anualizando essa distribuição (dado o histórico de pagamentos semestrais da companhia), o dividend yield anualizado atinge ~11%, o que reforça nossa tese prévia de ~12% 25E confirmando continuidade da atratividade do papel do ponto de vista de retorno ao acionista, especialmente em um contexto de juros ainda elevados e maior seletividade do mercado por geração de caixa e disciplina de capital.

CMIN: Muita especulação no minério de ferro, fundamentos continuam fracos.

O ambiente para a mineração passou a apresentar sinais preliminares de inflexão mais construtiva, impulsionado por fatores como (i) o acordo comercial entre EUA e China sobre exportações de terras raras — sinal de que um acordo mais amplo pode estar em construção — e (ii) a sinalização do governo central chinês, por meio da Comissão Central de Assuntos Econômicos, sobre cortes de capacidade produtiva na indústria de aço. O sentimento de mercado pode estar migrado de bearish para levemente construtivo, ainda assim a mudança de cenário ainda nos parece incipiente, tanto em termos de amplitude quanto de duração.

Não acreditamos que as notícias recentes — como o projeto da barragem hidrelétrica no leste do Planalto Tibetano (investimento de ¥1,2 trilhão ou ~US$170b) — realmente desmontem o cenário de excesso de oferta de minério de ferro. De acordo com a nossa visão, esse fluxo de notícias está mais ligado a fatores especulativos. Dessa forma, mantivemos nossa curva projetada para o 3T25E em US$94/t (vs. ~US$104/t atualmente) e 4T25E em US$89/t — bem como de um C1/t sem redução na visão anual, ficando estável em US$21,5/t 25E – refletindo (iii) sazonalidade favorável de embarques nos 2S ampliando a oferta, que já contará com (iv) aumento de volume vs. redução da demanda na China (-45Mt em minério de ferro em 12M), voltando a perfazer uma conjuntura desfavorável para o preço do minério de ferro.

Do lado de fundamentos, continuamos enxergando um desbalanço entre oferta e demanda para os próximos anos (entradas de novas capacidades, incluindo Simandou). Reiteramos, assim, nossa recomendação de MANTER, com Target Price 12M de R$5,75 implicando em um upside de +14,3%.

CSN Holding: Queima FCF bem pior que a esperada.

O FCF totalizou -R$1,5b (vs. -R$150m Genial Est.), resultado significativamente mais pressionado que o projetado em nosso relatório de prévia, também deteriorando-se vs. queima de -R$172m do trimestre passado. A diferença frente à estimativa se explica, pela combinação de três vetores negativos de maior intensidade do que o antecipado. Primeiramente, (i) o robusto consumo de recursos de capital de giro (WC) mais acentuado que o previsto, totalizando -R$991m vs. liberação líquida de +R$75m Genial Est., associado ao aumento de estoques e ao descasamento no ciclo financeiro; em segundo, (ii) o alto dispêndio de CAPEX que alcançou R$1,3b (+8,3% vs. Genial Est.), também superando nossa projeção, em função do ritmo mais forte nos investimentos, especialmente os vinculados ao avanço do projeto P15 (MG) da CMIN e demais aportes de expansão. Adicionalmente, vimos (iii) altas despesas financeiras líquidas, que alcançaram R$1,3b (+8,3% vs. Genial Est.), montante superior ao projetado, refletindo a elevada alavancagem do grupo combinada a um cenário de juros ainda elevados.

CSN Holding reduz participação na Usiminas, mas alívio deve ser limitado.

A CSN Holding vendeu 35,2 milhões de ações ON e 27,3 milhões de ações PN da Usiminas para a Globe Investimentos, a R$4,20 (preço de fechamento de 29/07/25). Com isso, sua participação caiu de 12,9% para 7,9% do capital total, mas ainda acima do limite regulatório de 5% – condicionante que exigirá novas alienações. A operação somou +R$263m – 0,7% da dívida líquida, e ~2% do market cap da CSN Holding. Apesar do preço atual ser inferior a momentos anteriores, para nós, a venda deve ser mais compreendida como detrator de riscos regulatórios que possam permear este imbróglio litigioso do que favorecedor de eventual contração do índice de alavancagem – reduziria em -0,05x o patamar atual de 3,24x.

CSN Holding: Nem tão diferente assim…

Em uma análise consolidada, decidimos por seguir com uma leitura cautelosa para a companhia, ancorada em três frentes principais. Na (i) mineração, apesar de sinais iniciais de inflexão da trajetória de preços, derivada, por exemplo, das sinalizações do governo chinês sobre cortes de capacidade da indústria, além da inauguração do anúncio do projeto de construção da maior barragem hidrelétrica do mundo, avaliamos que a conjuntura ainda carece de confirmação estrutural a fim de remodelarmos nosso direcional para com a curva de referência 62% Fe 25E. Já no aço, seguimos com a prospecção de cenário pressionado por uma combinação adversa entre desaceleração da demanda doméstica (-0,8% a/a) e avanço das importações (+26,8% a/a até maio), que têm ofertado produtos até 20% mais baratos no mercado doméstico. Embora o consumo aparente siga em trajetória levemente positiva (+1,5% a/a), entendemos que esta elevação seguirá majoritariamente absorvida pelo aço importado, o que deve seguir comprimindo margens pela guerra de preços e disputa por market share — sobretudo nos segmentos de aços planos.

Nossa perspectiva anterior se alicerçava na condição de manutenção de rentabilidade em detrimento de retenção de market share e que, de fato, ocorreu. A realização de preço permaneceu flat t/t e o volume de embarque retraiu -11,5% t/t. Porém, não contávamos que a Gerdau se sobressairia com uma estratégia comercial análoga à retida pelo management da CSH Holding. Na ON Brasil, a companhia reportou elevação de preço (+3% t/t), com contração de volume de vendas menos intensa (-5% t/t Gerdau vs. -11,2% CSN) contrariando, dessa forma, nosso entendimento prévio de que essa estratégia seria a única aplicada dentre as usinas nacionais listadas, o que deveria propiciar diferencial competitivo relativo para CSN Holding. Mesmo que tenhamos mantido nossa projeção de expansão operacional da divisão em +70% EBITDA 25E vs. 2024, o eventual divisor de águas para com a divisão de aço arrefeceu sua preponderância.

Por fim, em cimentos, ainda que as vendas no 1S25 tenha surpreendido positivamente (+3,5% a/a), as perspectivas para o 2S25 são menos otimistas, com crescimento mais modesto (+1,5% a/a; 65,5Mt Genial Est. 25E), limitado por fatores como a SELIC ainda elevada (15% a.a.), uma estrutura de custos pressionada pela eventual aceleração da taxa de câmbio USD/BRL derivada da incerteza inerente à imposição tarifária do governo Trump aos produtos brasileiros. Ainda assim, iniciativas como o Minha Casa, Minha Vida (MCMV) e a resiliência do mercado de trabalho devem seguir oferecendo algum suporte, mesmo que a divisão seja incapaz de performar em patamar semelhante ao de 24A. Dessa forma, diante do carecimento de catalisadores mais claros para justificar uma reprecificação relevante das ações, reiteramos nossa recomendação de MANTER, com corte de Target Price 12M para R$9,00 (vs. R$9,50 anteriormente), implicando em um upside de +12,2%.