A CSN e a CMIN divulgaram seus resultados do 4T23 dia 06 de março, após o fechamento do mercado. Trazendo números consolidados melhores, e alinhados com as nossas expectativas, enxergamos mais uma vez a CSN colhendo frutos da diversificação de múltiplos negócios vistos dentro da holding. Nesse 4T23, colocamos entre os destaques positivos as unidades de mineração (CMIN) e retomada de volume em siderurgia.

Enquanto o mercado siderúrgico brasileiro luta contra as importações de aço chinês, criando pressão significativa do lado de preços, a CSN conseguiu se livrar de gargalos que afetaram substancialmente sua produção interna no 1S23 , e junto de dinâmicas um pouco mais favoráveis nas usinas no mercado europeu (principalmente na Alemanha – SWT), os números demonstraram um trimestre de “recobrar os sinais vitais”, exatamente como adiantamos em nossa prévia de resultados e que segue em anexo (CSN & CMIN: 4T23 Preview).

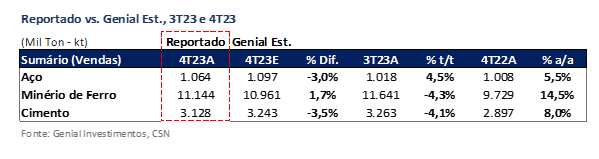

Valuation e recomendação. Consideramos o resultado da CSN holding como positivo, com aumento nas vendas de aço para ~1Mt (+4,5% t/t; +5,5% a/a) e embarques favoráveis para a mineração (CMIN). Embora as vendas de minério de ferro tenham reduzido um pouco de forma sequencial, uma vez que há de se considerar a sazonalidade mais fraca dos 4Ts, em -4,3% t/t para 11,1Mt (+1,7% vs. Genial Est.), o resultado veio ligeiramente acima da nossa estimativa, crescendo na base anual em +14,5% a/a. Na visão do ano completo, a produção da CMIN foi de 42,6Mt (-0,5% vs. Genial Est.), além da banda superior do guidance de 42-42,5Mt, que já havia sido revisado para cima no trimestre passado, e totalmente em linha com a nossa expectativa de que a companhia iria ultrapassar essa meta.

Esses números demonstraram a boa capacidade de execução operacional da CSN no trimestre. Porém, é importante destacar que a companhia passou por momentos conturbados no 1S23, com relação principalmente a unidade de negócios de aço. Além de estar inserida em um mercado com condições mais apertadas, perante a disputa das usinas brasileiras com o aumento de penetração do aço chinês dentro do consumo aparente, a companhia também encarou restrições de capacidade ocasionadas por falhas internas na gestão de sua principal planta, o que removeu a possibilidade do atingimento do guidance de vendas programado para 2023, de 4.670Kt.

Seguindo nessa linha de raciocínio, as vendas anualizadas chegaram em 4.166Kt (-0,8% vs. Genial Est.), basicamente encostadas em nossa projeção, com o 4T23 representando uma recuperação interessante, mas que ainda não apaga o estrago feito nos primeiros dois trimestres do ano. Os embarques fecharam 2023 desacelerando para -10,8% vs. Guidance inicial, o que compões uma queda de -5,1% a/a.

Como se não bastasse uma situação desafiadora no volume, o influxo de importações de aço mais barato, especialmente da China, continua fazendo os preços regredirem. O preço realizado ficou em R$5.314/t (+4,7% vs. Genial Est.), embora acima das nossas projeções, representa uma queda de -11,5% a/a. O destaque fica para um aumento de peço de +1,3% t/t, do qual vemos como um ponto confirmatório da execução da CSN holding. A diversificação de geografias ajudou, com o preço do mercado externo (ME) compondo uma vertente favorável para se chegar nesse resultado de ganho sequencial. Ainda que o preço do mercado interno (MI) tenha contraído em todos os players sob a nossa cobertura, se considerarmos sempre o consolidado (MI+ME), a CSN holding foi a que melhor se saiu na precificação do 4T23 ( -9,7% t/t para Gerdau e +0,8 % t/t para Usiminas vs. +1,3% t/t para CSN).

Outro ponto que nos chamou atenção foi o segmento de distribuição ganhando bastante share dentro do portifólio de vendas no 4T23, com +24,7% t/t, com a indústria de linha branca reduzindo -19,8% t/t e segmento automotivo também retroagindo em -19,8% t/t. É interessante destacar isso, uma vez que comentamos em nosso relatório de prévias que nós acreditamos que os primeiros movimentos das siderúrgicas brasileiras serão a transferência de preços para o segmento de distribuição no 1S24, devido aos laços comerciais mais fortes com as usinas e, portanto, um ambiente mais restritivo em relação a opção do aço importado.

A análise que queremos passar aqui é que, quanto mais forte a CSN holding for no segmento de distribuição, mais ela conseguirá empurrar repasses de preços em 2024. Apesar de um aumento esperado na demanda de aço automotivo e industrial ao longo do ano, desencadeado por uma redução na taxa SELIC (e outros fatores no caso do setor automotivo), esses dois segmentos possuem maior liberdade para importar e maior poder de barganha em negociar, o que pode estimular ainda mais os descontos. Ou seja, estamos antecipando que o segmento de distribuição terá que pagar um aço mais caro, enquanto a indústria e o segmento automotivo continuarão pressionando por descontos.

O aumento da exposição da CSN holding no segmento de distribuição pode ter ocorrido devido a um fator sazonal, porém, como a intensidade foi além do que esperávamos, acreditamos que a companhia também possa estar se preparando para abocanhar uma fatia maior nesse segmento e conseguir maior efetivação de repasse de preço, o que parece ser uma boa notícia dentro da situação de mercado atual.

Olhando para cimentos, esperamos ainda alguns ganhos de sinergias em 2024, porém, acreditamos que boa parte da otimização de resultados com a aquisição dos ativos da LaFarge Holcim já foram obtidos. Observamos no 4T23 uma margem EBITDA acima das nossas expectativas, chegando a 24% (+0,8p.p vs. Genial Est.), com o COGS/t de cimentos caindo -6,7% t/t, com mais captura de sinergia operacional do que estávamos aguardando. Conforme mencionamos em nosso relatório de prévias, a CSN holding está na disputa pela aquisição dos ativos da InterCement, o que deixaria ela como uma capacidade muito similar à da Votorantim, atual líder de mercado no Brasil. Apesar de aspectos positivos nessa aquisição, salientamos os perigos com relação a alavancagem.

No quesito da alavancagem, embora a CSN holdingtenha de fato seguido a tendência de arrefecimento que comentamos em nossa prévia de resultado, ainda assim ficou um pouco aquém do que esperávamos e com certeza, muito longe do desejável. A companhia fechou o 4T23 com 2,58x Dívida Líq./EBITDA, acima do target anual de 2,0-2,5x refeito no 3T23, que já embutia uma alta em relação ao guidance inicial de 1,7-2,0x. Esse parece ser uma referência circular para a CSN holding, e sabemos o quanto investidores monitoram esse indicador e negligenciam o case pelo baixo comprometimento em arrefecer a alavancagem.

Ainda que a companhia esteja adotando uma política de guardar elevados recursos em caixa e equivalentes, que já somam R$17b, aliados emissões de bonds com prazos mais longos para pagar os mais curtos e alongar o perfil da dívida, a alavancagem permanece o maior calcanhar de Aquiles da CSN holding. Diante dessa situação, sabemos que investidores institucionais com quem temos contato observam essa situação quase como um ponto inegociável.

Se a alavancagem não entrar dentro de um patamar mais saudável, não vemos muitos triggers para as ações subirem. Além disso, é esperado uma desaceleração de resultados de mineração, pela queda do preço do minério de ferro 62% Fe YTD, e a mineração veem ocupando ~70% do EBITDA da CSN holding. Ainda que tenhamos uma perspectiva favorável para CMIN, do ponto de vista individual, entendemos que muitos investidores estavam precificando a curva da commodity dentro do resultado da holding, explicando a queda das ações YTD de -14%. Se o preço do minério de ferro continuar caindo, as ações da CSN holding podem perder sustentabilidade. Negociando a um EV/EBITDA 24E de 4,5x, reiteramos a recomendação de MANTER, com um Target Price 12M de R$17,30, o que equivale a um upside de +3,90%.

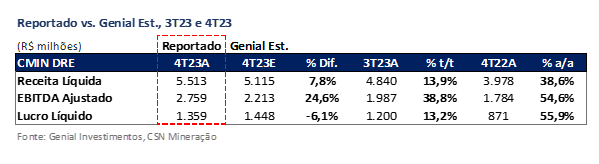

Em CMIN, mantemos um viés de curto prazo positivo. Acreditamos que os números fortes do 4T23 serão bem recebidos pelo mercado. Com a entrega de volume respaldada pelo ramp-up de produção a/a, a CMIN cumpriu bem o seu papel em 2023. No 4T23, a margem EBITDA atingiu 50% (+9,0p.p t/t; +5,2p.p a/a), uma excelente expansão, acima da nossa expectativa (+6,8p.p vs. Genial Est.), também trazida pela redução da proporção do volume de compra de terceiros vs. produção própria. Conforme adiantamos em nossa prévia, esperamos 2024 com margens melhores do que 2023, justamente por conta dessa dinâmica, que já foi percebida no 4T23.

Como a alavancagem está basicamente toda dentro da holding, a CMIN segue caixa líquida. Mesmo com a desaceleração da curva 62% Fe que é esperada por nós ao longo de 2024 (média de US$116/t 24E vs. US$140/t no início de janeiro), do ponto de vista fundamentalista, a redução projetada de -5Mt de compra de terceiros e ganho do mesmo volume em produção própria vs. 2023, devem criar suporte para margens maiores a/a em 2024. Portanto, negociando a um EV/EBITDA 24E de 4,2x, reiteramos a nossa recomendação de COMPRA, com um Target Price 12M de R$7,00, dando um upside de +17,45%.

Principais Destaques: CMIN

(i) Volume de vendas ainda forte e crescimento significativo no preço realizado t/t; (ii)Receita líquida acima das expectativas, puxada por dinâmica favorável de preço; (iii) COGS/t aumentando sequencialmente, sem muita oportunidade de diluição de custos; (iv) Resultado operacional robusto denota crescimento acentuado do lucro líquido; (v) Expectativa para a demanda na China: abrimos mais o que estamos enxergando para 2024 ao final do relatório; (vi) Geração de fluxo de caixa (FCFE) foi superior as nossas estimativas, o que colaboraria para uma distribuição de dividendos de R$0,28/ação Genial Est., sendo equivalente a um Dividend Yield de 4,7% (referente apenas ao trimestre); (vii) Embora a curva de minério de ferro 62% Fe deva continuar em declino ao longo do ano, estamos mais animados com as margens. Negociando a um EV/EBITDA 24E de 4,2x, reiteramos a nossa recomendação de COMPRA, com um Target Price 12M de R$7,00, dando um upside de +17,45%.

Principais Destaques: CSN Holding

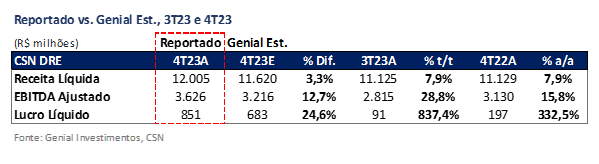

(i) Siderurgia crescendo volume t/t; (ii) Aumento surpreendente de preço realizado t/t em aço; (iii) Dados operacionais de cimentos recuam um pouco mais do que o esperado; (iv) Receita acima das expectativas e com avanço interessante t/t; (v) Dinâmicas de COGS/t decepcionantes; (vi) EBITDA quase dobra em siderurgia, cresce ainda mais em mineração e marca melhor número do ano; (vii) Lucro líquido maior que 9x o 3T23; (viii) E o cenário para frente no aço? Detalhamos mais quais são as tendências para 2024; (ix) Alavancagem é freio de mão puxado para o investidor, descendo para Dívida Líq./EBITDA de 2,58x , mas ainda acima da meta anual de 2,0-2,5x; (x) Com um EV/EBITDA 24E de 4,5x, ainda que abaixo da média histórica, a recomendação de MANTER é reiterada, com um Target Price 12M de R$17,30, permitindo um upside de apenas +3,90%.

CSNA3 & CMIN3: 4T23 Análise

CMIN: Volume de vendas ainda forte e crescimento significativo no preço realizado t/t.

Como é de costume, há uma desaceleração nos embarques de minério de ferro, que sofrem com volumes pluviométricos mais altos na saída do período de estiagem dos 3Ts. A CMIN reportou uma perda sequencial no volume de embarques de -4,3% t/t, chegando a 11,1Mt (+1,7% vs. Genial Est.), com o ramp-up da produção ofertando uma alta de +14,5% a/a. Aproveitando o ensejo, no quesito produção, a companhia fechou o ano acima do guidance, em 42,7Mt (-0,5% vs. Genial Est.).

Além disso, a CMIN conseguiu aproveitar ascensão da curva do minério de ferro 62% Fe no 4T23 e reportou US$99,9/t (+5,5% vs. Genial Est), compondo um aumento de +17,2% t/t e +29,6% a/a. O preço realizado veio acima do que esperávamos, com a companhia conseguindo emplacar uma elevação sequencial um pouco superior à da curva de benchmark.

CSN Holding: Siderurgia crescendo volume t/t.

A siderurgia conseguiu demonstrar um sinal de recuperação e reportou crescimento t/t. O nosso entendimento é de que (i) a evolução do mercado europeu no 4T23 e (ii) uma produção sem gargalos, ambos criaram um cenário de retomada de volumes, exatamente como antecipamos em nosso relatório de prévias de resultados. Portanto, a divisão de negócios de aço divulgou um avanço de +4,5% t/t nas vendas, que atingiram 1.064kt (-3,0% vs. Genial Est.), comportando também uma alta de +5,5% a/a.

O continente europeu enfrentou uma sazonalidade mais fraca relacionada as férias de verão no trimestre passado, o que ocasionou parada de fábricas e redução de demanda no 3T23. Com a volta as atividades e uma melhora no quadro inflacionário, com o mês de novembro tendo registrado o menor nível de taxa de inflação na zona do euro dos últimos 2 anos, a demanda esticou um pouco. Ou seja, uma parcela interessante dessa elevação sequencial ocorre em razão das operações da Lusosider (Portugal) e da SWT (Alemanha). Dentro dessa linha, o mercado externo cresceu +11,4% t/t e +12,4% a/a registrando um volume de 302Kt (-6% vs. Genial Est.), um pouco abaixo do que esperávamos, tendo em vista o ganho de momentum dos ativos na Europa. Já o mercado doméstico atingiu 762Kt (-1,6% vs. Genial Est.), tendo uma elevação de +2,0% t/t e +3,0% a/a.

CSN Holding: Aumento surpreendente de preço realizado t/t.

Não é nenhuma novidade que as siderúrgicas brasileiras continuam sofrendo com a penetração das importações da China dentro do consumo aparente no Brasil. Os dados compilados pelo Instituo Aço Brasil (IABr) mostram que a penetração de aço importado ficou em 17,6% em janeiro e 25,2% em dezembro, patamares bem elevados na comparação a/a para os respetivos meses.

Mesmo assim, o preço realizado nos surpreendeu positivamente (+4,7% vs. Genial Est.) e apresentou um aumento sequencial para R$5.314/t (+1,3% t/t; -11,5% a/a). Atribuímos boa parte desse resultado, também de recuperação parcial em precificação, pela melhora do ambiente no mercado externo (ME), que observou uma elevação de +17,5% t/t, ao passo que o mercado interno (MI) regrediu -3,5% t/t, diante da disputa mais acirrada em preço com o aço chinês.

CSN Holding: Dados operacionais de cimentos recuam um pouco mais do que o esperado.

Devido à sazonalidade desfavorável, marcada por chuvas, férias e baixa quantidade de obras, o volume de embarques e preço realizado sofreram retrações. O volume de vendas da companhia desacelerou para 3.128Kt (-3,5% vs. Genial Est.), marcando uma queda de -4,1% t/t, apesar da alta de +8,0% a/a. Já o preço realizado foi de R$348/t (-0,9% vs. Genial Est.), um retrocesso curto de -1,9% t/t e um pouco mais ampliado de -14,5%.

Devemos lembrar que 2023 também foi um ano difícil para o mercado de cimentos, com o setor em contração. Entretando, a CSN holding se mostrou confiante na aplicação de uma estratégia comercial agressiva para ganho de market share. Essa estratégia esteve em vigor principalmente durante o 1S23, mas ainda acabou perdurando o efeito em menor grau durante o 4T23. Isso trouxe como reflexo o ímpeto da companhia rebaixar o preço e aproveitar os ativos adquiridos da LaFarge Holcim para marcar a liderança de mercado em algumas praças, na disputa com a Votorantim.

CSN Holding: Receita acima das expectativas e com avanço interessante t/t.

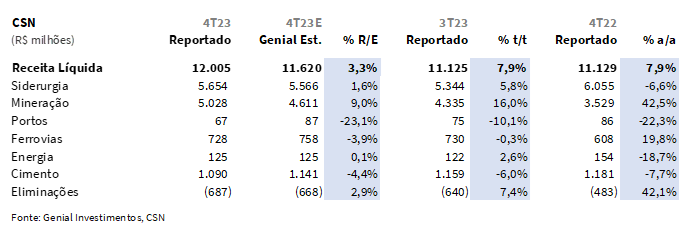

Na unidade de negócios de aço, tanto o volume quanto o preço apresentaram elevações sequenciais e impactaram de maneira positiva a receita líquida, que foi apresentada em R$5,6b (+1,6% vs. Genial Est.), mostrando uma alta de +5,8% t/t, apesar da queda de -6,6% a/a, diante do ciclo baixista do aço. Como o período é desafiador para o setor siderúrgico, embora a receita tenha sofrido uma queda na base anual, vemos um aumento de receita sequencial como o ponto positivo do semestre.

Para cimentos, a receita ficou em R$1,1b (-4,4% vs. Genial Est.), com uma queda de -6,0% t/t e -7,7% a/a, diante de dados operacionais um pouco mais pressionados do que projetávamos, sofrendo com a sazonalidade do período em volumes no movimento sequencial e perda de preço realizado na base anual. Já na divisão de negócios de mineração, a receita ficou em R$5b (+9% vs. Genial Est.), subindo +16,0% t/t e +42,5% a/a, um resultado que considerando forte, acima das expectativas, carregadas pela dinâmica de preços mais favorável.

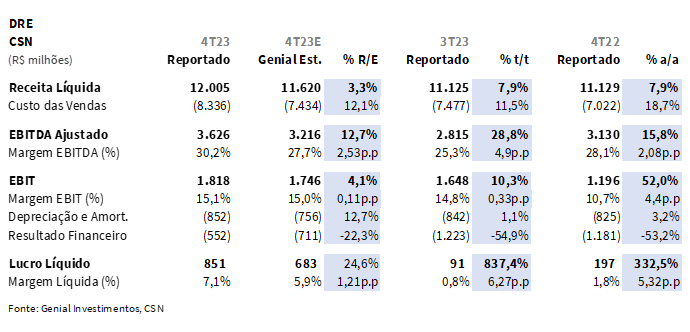

A levemente acima da nossa estimativa (+3,3% vs. Genial Est.), a CSN holding reportou uma receita líquida consolidada de R$12b (+7,9% t/t; +7,9% a/a). Os segmentos de siderurgia e mineração foram os pilares dessa mudança e manifestaram performances dignas de um bom trimestre, ressalvando as respectivas condicionantes setoriais. Destacamos que o trimestre foi marcado por recuperação das operações nas principais linhas de negócio da holding, com exceção de cimentos.

CMIN: Receita líquida acima das expectativas, puxada por dinâmica favorável de preço.

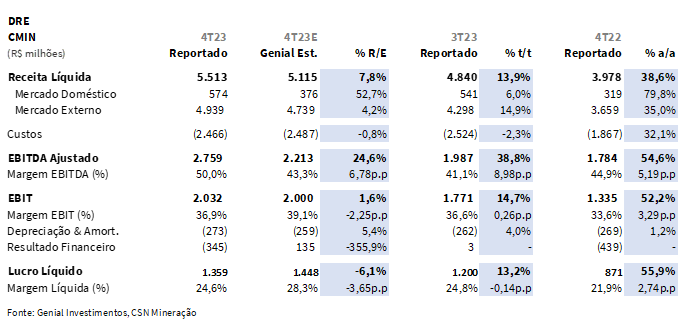

Partindo do (i) volume de embarques e do (ii) preço realizado acima das expectativas, a CMIN reportou uma receita de R$5,5b (+7,8% vs. Genial Est.), com elevação de +13,9% t/t e +38,6% a/a. Acreditamos ser um top line robusto, diante de um trimestre que se mostrou forte para mineração e está em linha com o nosso otimismo para as ações.

CSN Holding: Dinâmicas de COGS/t decepcionantes.

Esperávamos um custo de siderurgia arrefecendo em função de uma queda no coque, devido ao delay do preço spot do carvão metalúrgico, porém isso acabou não acontecendo. Embora o aumento das vendas também deveria trazer uma maior capacidade de diluição de custo fixo, o COGS/t de aço ficou em R$5.036/t (+7,2% vs. Genial Est.), obtendo uma elevação de +5,5% t/t e +3,9% a/a. Já para cimentos, o COGS/t atingiu R$261/t (+13% vs. Genial Est.), também acima do que esperávamos, embora tenha ocorrido uma redução de -6,7% t/t e -1,4% a/a.

CMIN: COGS/t aumentando sequencialmente, sem oportunidade de diluição de custos.

Observamos um aumento de custos em CMIN, andando em linha com os embarques sequencialmente mais baixos pelo efeito natural da sazonalidade. Ou seja, a companhia não obteve a oportunidade de diluir tanto o custo fixo quanto no trimestre passado. Dessa forma o COGS/t divulgado foi de R$221/t (+12,2% vs. Genial Est.), uma alta de +13,9% t/t e +34,8% a/a.

O aumento de duplo dígito na base anual é explicado derivado por um C1 em US$22,5/t no 4t23, mostrando que os patamares de custos em mineração estão de fato mais elevados (Vale sofreu com esse mesmo problema). Já o consolidado anual ficou em US$21,8/t (abaixo do guidance), com aumento a/a em virtude de: (i) Inflação geológica, (ii) pressão do dólar e (iii) maior dificuldade de operar nas lavras.

CSN Holding: EBITDA quase dobra em siderurgia, cresce ainda mais em mineração e marca melhor número do ano.

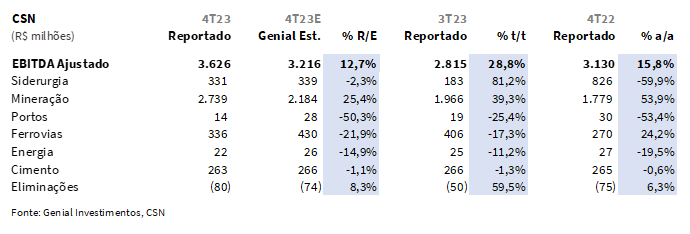

O EBITDA consolidado registrado da CSN holding foi de R$3,6b (+12,7% vs. Genial Est.) refletindo em um crescimento forte de +28,8% t/t e +15,8% a/a. Isso se deve à recuperação de outros segmentos, com a divisão de mineração ainda sendo responsável pela maior parte do crescimento de resultado, com o EBITDA chegando a R$2,7b (+25,4% vs. Genial Est.), subindo +39,3% t/t e +53,9% a/a, com uma performance acima da nossa expectativa.

Já a unidade de negócio de aço apresentou EBITDA de R$331m (-2,3% vs. Genial Est.), em linha com a projeção e crescendo +81,2% t/t e contraindo -59,9% a/a. Apesar da diferença no COGS/t da divisão de aço vs. nossas estimavas, o EBTIDA da linha de negócios foi marcado próximo da nossa projeção em decorrência de uma receita líquida levemente maior com um SG&A mais alto. Por mim, a unidade de cimentos reportou EBITDA de R$263m, em linha com nossa estimativa e praticamente flat t/t.

CMIN: Resultado operacional robusto denota crescimento acentuado do lucro líquido.

Para a CMIN, o EBITDA ajustado foi de R$2,8b (+24,6% vs. Genial Est) e avançou +38,8% t/t e +54,6% a/a, refletindo uma regularidade nas operações com (i) ramp-up da produção a/a, (ii) elevação da curva 62% Fe t/t e (iii) precificação ainda acima da puxada vista no benchmark. Esses fatores ajudaram por sua vez a CMIN a chegar em um crescimento de lucro líquido, que ficou em R$1,35b (-6,1% vs. Genial Est.), crescendo +13,2% t/t e +55,9% a/a. Ainda que o EBITDA tenha sido superior as nossas projeções, o lucro líquido ficou levemente abaixo em razão de um resultado financeiro um pouco pior, em razão da variação cambial mais forte que a esperada.

A margem expandiu para 50% (+6,8p.p vs. Genial Est.) e dilatou em p.p. em high single digit sequencialmente e mid single digit na base anual, sendo suportada tanto pelas condições de mercado mais favoráveis, como pela gestão interna da companhia, que tomou a decisão de reduzir a penetração da compra de minério de ferro de terceiros em relação a quantidade de produção própria.

CSN Holding: Lucro líquido maior que 9x o 3T23

Após divulgar um resultado financeiro negativo de -R$552m no 4T23, em virtude da valorização das ações da Usiminas (CSN detém fatia de ~12% da Usiminas) e um menor custo de dívida, a companhia registrou um bom incremento de bottom line, 9,4x o lucro líquido realizado no 3T23, e marcou R$851m, valor acima da nossa estimativa (+24,6% vs. Genial Est.).

Nossa visão e recomendação

CMIN

Pode-se dizer que a CMIN carregou a CSN holding em 2023. A companhia conseguiu aproveitar bem a curva do minério de ferro 62% Fe e realizou números razoáveis durante o ano. No 4T23 a curva do minério teve uma escalada e o mercado se inclinou ao consumo de minério de ferro low grade, o que de alguma forma, ajudou a CMIN. Por outro lado, o guidance divulgado para 2024 foi decepcionante para nós (estamos agora com 43Mt 24E vs. 45Mt na estimativa anterior).

Isso, por sua vez, acabou enfraquecendo um pouco a tese de crescimento que fora tantas vezes ratificada durante o IPO, muito embora nos pareça que a companhia esteja tentando melhorar o mix de produção própria e compra de terceiros, o que pode promover uma elevação de margens em 2024 que ainda não nos parece precificada nas ações.

Expectativa para a demanda na China. No ano de 2024, a nossa perspectiva para a demanda de aço na China deve crescer marginalmente, mesmo que haja uma redução prevista na produção total para menos de 1Bt. Acreditamos que a demanda interna está destinada a aumentar, impulsionada por setores promissores como o automotivo, a infraestrutura e, especialmente, a habitação social.

Para a habitação social, o Banco Popular da China (PboC) anunciou um pacote de investimento de ¥1 trilhão (~US$240b) distribuídos ao longo de 4 a 5 anos para o desenvolvimento de moradias em áreas periféricas das grandes cidades. Além disso, há especulações recentes indicando que esse montante pode escalar para até US$280b, o que representaria um aumento significativo em relação à ideia inicial.

Com esses investimentos, espera-se que a demanda por aço aumente gradualmente, e estima-se que os estoques de habitação diminuam em cerca de 10%, conforme cálculos preliminares. Vale ressaltar que esses cálculos não levam em consideração a possibilidade de uma extensão do programa de investimentos, o que poderia impulsionar ainda mais o crescimento do setor de habitação social e, por consequência, a demanda por aço.

Geração de fluxo de caixa superior as estimativas. A geração de fluxo de caixa livre (FCFE) foi de R$1,1b (+16% vs. Genial Est.), indicando uma elevação de +46,9% t/t, impactada por uma dinâmica de capital e giro menos pressionada que o trimestre passado, em razão da liberal do estoque em trânsito, parcialmente compensada por um resultado financeiro mais negativo, em razão da variação cambial. Ainda assim, o forte crescimento de EBITDA, acima das nossas estimativas foi o grande carro-chefe da geração de FCFE do 4T23. Acreditamos que o resultado pode abrir caminho para distribuição forte de dividendos, tanto pela CSN holding como pela CMIN. Temos em nosso modelo a distribuição de R$0,28/ação para CMIN, o equivalente a um Dividend Yield de 4,7%, ou ~18% anualizado.

Continuamos a olhar com bons olhos os próximos trimestres da CMIN. Embora a curva de minério de ferro 62% Fe deva continuar em declino ao longo do ano, estamos mais animados com as margens, conforme já comentamos ao longo do relatório. Negociando a um EV/EBITDA 24E de 4,2x, reiteramos a nossa recomendação de COMPRA, com um Target Price 12M de R$7,00, dando um upside de +17,45%.

CSN Holding

E o cenário para frente no aço? Conforme mencionamos na (Prévia 4T23: Readquirindo sinais vitais), acreditamos em um potencial aumento de demanda no mercado de aços planos. Por exemplo, no setor automotivo, as projeções da ANFAVEA para 2024 apontam para um impulso significativo, especialmente no segmento de veículos leves. As perspectivas para veículos pesados também são otimistas, impulsionadas pelo retorno do interesse em renovar a frota. Após um período de escassez em 2023, causado pela antecipação das compras de tecnologia Euro 5 em 2022 devido à entrada do Euro 6, agora há um forte ímpeto de renovação. Além disso, o programa de Mobilidade Verde e Inovação (Mover), com duração prevista de 5 anos, deverá continuar fazendo a demanda por ônibus e caminhões progredir.

Entretanto, embora os players siderúrgicos tentem introduzir uma tarifa sobre produto importado, esse mercado ainda deve sofrer com a incerteza acerca da atividade chinesa. O portfólio de vendas da CSN holding no 4T23 viu o segmento de distribuição crescer +24,7% a/a, enquanto os segmentos de linha branca e automotivo caíram -19,8% a/a cada. Esperamos que as siderúrgicas brasileiras transfiram preços para o segmento de distribuição no 1S24 devido a laços comerciais mais fortes.

À medida que a participação da CSN se fortalece no segmento de distribuição, o nosso entendimento é de isso possa vir a facilitar mais transferências de preços em 2024. Apesar de um aumento na demanda por aço industrial e automotivo, como esses segmentos possuem maior poder de barganha, e mais liberada para comprarem aço importado da China se entenderem que faz mais sentido, eles acabam negociando mais descontos com as usinas nacionais. O aumento da exposição da CSN holding no segmento de distribuição pode ser devido a um fator sazonal presente no 4T23 (onde a atividade industrial desacelera no final do ano) ou à intenção da companhia de garantir uma participação maior e obter repasses de preços mais altos já de olho em 2024.

Alavancagem é freio de mão puxado para o investidor. A CSN holding encerrou o 4T23 com uma Dívida líq. /EBITDA menor que o trimestre passado, chegando a 2,58x, mas ainda acima da meta anual de 2,0-2,5x. Apesar de ter uma reserva de caixa significativa (~R$17b) e de emitir títulos mais longos para equilibrar a dívida usando os recursos para pagar os vencimentos mais curtos, antecipando o valor e arrefecendo o prazo médio, a alta alavancagem continua sendo uma preocupação crítica para os investidores, pois é considerada inegociável por uma porção ampla deles.

Desfibrilador. A CSN holding possui a capacidade de gerar um resultado combinatório (pelo menos até a linha do EBITDA) em relação a tese de investimentos pautada na diversificação de portfólio de unidades de negócios complementares e suplementares. Entretanto, após a linha do EBITDA, a incapacidade de reduzir a alavancagem para um nível mais saudável pode impedir o crescimento do lucro líquido, por sempre carregar maiores despesas financeiras relativamente em comparação com os pares (Usiminas e Gerdau).

Nossa visão é que o resultado do 4T23 mostrou uma recuperação importante de volume na unidade de negócio de aço, com preços acima das nossas estimativas, devido a sua exposição à Europa, que performou melhor que as projeções. Ainda assim, o mercado doméstico nos parece muito debilitado e ainda carregando várias incertezas. Portanto, os números em crescimento sequencial mais funcionariam como um desfibrilador, reminando um paciente que estava em coma. O que queremos dizer é que embora vemos o resultado como positivo, há muito o que ser feito ainda. Com um EV/EBITDA 24E de 4,5x, ainda que abaixo da média histórica, a recomendação de MANTER é reiterada, com um Target Price 12M de R$17,30, permitindo um upside de +3,90%.