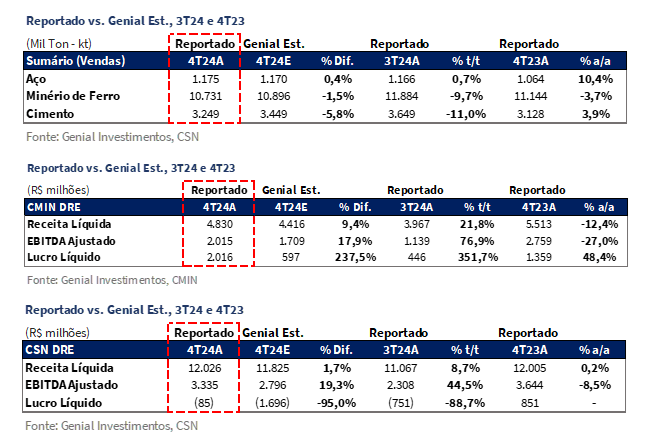

A CSN e a CMIN divulgaram seus resultados do 3T24 ontem, 12 de março, após o fechamento do mercado. Como previsto, o grande destaque positivo do trimestre foi a divisão de mineração (CMIN) vis a vis sua recuperação preço realizado, chegando a US$61,7/t FOB (+2,9% vs. Genial Est.; +34,5% t/t). O EBITDA da CSN Holding atingiu R$3,3b (+19,3% vs. Genial Est.), compondo alta de +44,5% t/t, superando nossas expectativas, apesar da baixa de -8,5% a/a.

Achávamos que o grande destaque negativo do 4T24 deveria ter recaído sobre a elevação do índice de alavancagem da holding em função da (i) variação da dívida em USD, decorrente da desvalorização da paridade de câmbio BRL vs. USD, que deveria mais que compensar a (ii) entrada de +R$4,5b no fluxo de caixa oriunda da venda de 10,7% da CMIN para a Itochu Corp. Contudo, tal pressão negativa foi basicamente anulada pelo forte resultado financeiro da CMIN, devido à robusta exposição da companhia a aplicações financeiras em USD, convertidas para BRL, funcionando como um hedge contra os efeitos cambiais na dívida da holding. Isso explica a significativa divergência observada entre o divulgado pela companhia (3,49x Dívida Líq./EBITDA) e nosso número projetado (acima de 4x). Ainda assim, alavancagem subiu de forma suave, em +0,15x vs. 3T24, algo que consideramos próximo da estabilidade, mas longe de ideal. O target de alavancagem para 2025 é abaixo de 3x Dívida Líq./EBITDA.

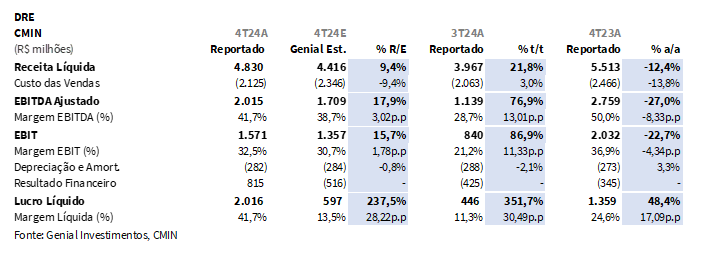

Sobre o 4T24, a CMIN reportou uma Receita Líquida de R$4,8b (+9,4% vs. Genial Est.), representando uma forte alta de +21,8% t/t, ainda que com retração de -12,4% a/a impulsionado pela combinação de melhor realização de preços. As vendas totalizaram 10,7Mt (-1,5% vs. Genial Est.), com queda de -9,7% t/t e -3,7% a/a, refletindo o impacto das chuvas, que limitaram o ritmo de embarques no trimestre. O C1/t foi de US$20,4/t (-2,3% vs. Genial Est.), avançando +6,3% t/t, mas ainda com redução de -9,3% a/a, refletindo maior diluição de custos fixos, variação cambial e menor custo portuário. Já o EBITDA totalizou R$2,0b (+17,9% vs. Genial Est.), representando uma robusta expansão de +76,9% t/t, embora ainda inferior aos patamares observados no ano passado (-27,0% a/a).

Na CSN Holding, para a divisão de aço, as vendas atingiram 1.175kt (+0,4% vs. Genial Est.), com leve alta de +0,7% t/t e expressivo crescimento de +10,4% a/a. O mercado interno (MD) foi responsável por 876kt (+0,3% vs. Genial Est.), crescendo +1,1% t/t e +14,9% a/a, refletindo a resiliência da construção civil e setores como automotivo e linha amarela. Já o mercado externo (ME) somou 299kt (+0,7% vs. Genial Est.), estável na base trimestral e com leve retração de -1,0% a/a. Já na divisão de cimentos, os embarques totalizaram 3.249kt (-5,8% vs. Genial Est.), com queda de -11,0% t/t, mas ainda avançando +3,9% a/a, refletindo a sazonalidade negativa do período, parcialmente compensada pela sólida presença da CSN em regiões estratégicas.

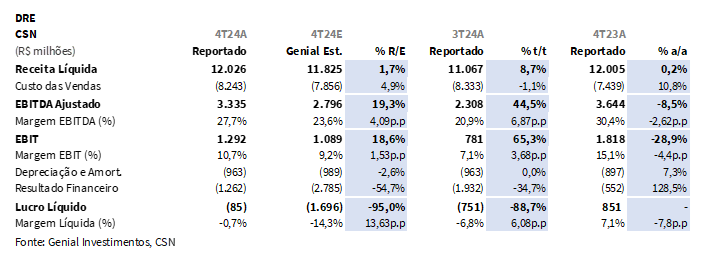

A CSN Holding reportou uma Receita Líquida Consolidada de R$12,0b (+1,7% vs. Genial Est.), apresentando crescimento de +8,7% t/t e estabilidade na base anual (+0,2% a/a) sustentado pela recuperação nos preços do minério de ferro e pela sólida atividade comercial na divisão de aço. O EBITDA consolidado foi de R$3,3b (+19,3% vs. Genial Est.), uma forte alta de +44,5% t/t, embora com retração de -8,5% a/a. Por fim, a companhia reportou um prejuízo líquido de -R$85m, resultado consideravelmente melhor que nossa projeção de -R$1,7b sustentada pelo forte resultado operacional e financeiro líquido (-54,7% vs. Genial Est.).

Principais Destaques CMIN:

(i) As vendas atingiram 10,7Mt (-1,5% vs. Genial Est.), com queda de -9,7% t/t e -3,7% a/a, refletindo chuvas mais intensas pela sazonalidade. O bom desempenho logístico via TECAR contribuiu para mitigar parte desse impacto; (ii) Forte recuperação nos preços realizados que atingiu US$61,71/t (+2,9% vs. Genial Est.), com alta de +34,5% t/t, impulsionado pela combinação de maior exposição a contratos forwards e avanço na curva de referência 62% Fe (+2,8% t/t); (iii) COGS/t foi de R$198,1/t (+3,6% vs. Genial Est.), com alta de +32,5% t/t, refletindo menor diluição de custos fixos. O C1/t foi de US$20,4/t (-2,3% vs. Genial Est.), ainda assim recuando -9,3% a/a; (iv) O EBITDA atingiu R$2,0b (+17,9% vs. Genial Est.), forte alta de +76,9% t/t, com margem de 41,7% (+3p.p. vs. Genial Est.); (v) Com expectativa de queda no preço do minério para US$90/t no 2S25 e C1/t estável em US$21,5/t, mantemos nossa recomendação de MANTER, com Target Price 12M de R$5,75, refletindo upside de +8,90%.

Principais Destaques CSN Holding:

(i) As vendas de aço totalizaram 1.175kt (+0,4% vs. Genial Est.; +0,8% t/t; +10,4% a/a) com destaque para o mercado doméstico. O preço realizado foi de R$5.245/t (-0,6% vs. Genial Est.; +1,3% t/t; -1,3% a/a) refletindo pressão do aço importado; (ii) As vendas de cimento somaram 3.249kt (-5,8% vs. Genial Est.; -11,0% t/t; +3,9% a/a), enquanto o preço realizado subiu para R$362/t (+2,0% vs. Genial Est.; +3,9% t/t); (iii) Receita líquida consolidada de R$12,0b (+1,7% vs. Genial Est.), alta de +8,7% t/t e +0,2% a/a, impulsionada pela receita da mineração de R$3,93b (+6,7% vs. Genial Est.), alta de +31,6% t/t; (iv) O EBITDA atingiu R$3,3b (+19,3% vs. Genial Est.), subindo +44,5% t/t; (v) A companhia reportou prejuízo de -R$85m, bem melhor que nossa estimativa, beneficiado pelo resultado financeiro positivo da CMIN dentro da Holding; (vi) A demanda por aço pode ser pressionada pela SELIC a 15% em 25E e pela concorrência com importados. Já o segmento de cimento deve se destacar, com potencial de EBITDA de R$1,6b em 2025, impulsionado por reajustes de preços e sinergias com Tora Transportes. Reiteramos a recomendação de MANTER, com Target Price 12M de R$9,50 e potencial de upside de +12,16%.

CSNA3 & CMIN3 Resultado 4T24: No detalhe!

CMIN: Embarques impactados por sazonalidade e menor demanda doméstica.

Os embarques chegaram a 10,7Mt (-1,5% vs. Genial Est.), com queda de -9,7% t/t e -3,7% a/a, refletindo o impacto das chuvas no ritmo de produção e uma menor demanda no mercado doméstico. Apesar disso, a companhia manteve uma execução operacional sólida, com destaque para o recorde de toneladas embarcadas via TECAR, que reduziu a dependência de portos de terceiros e contribuiu para a otimização dos custos logísticos.

CMIN: Forte recuperação no preço realizado, superando expectativas.

A CMIN reportou um preço realizado de US$61,71/t (+2,9% vs. Genial Est.), refletindo uma alta expressiva de +34,5% t/t. Esse resultado foi impulsionado, principalmente, pela combinação de (i) uma maior exposição à contratos forwards, que refletiram positivamente na precificação; (ii) do aumento na curva de referência 62% Fe em +US$3/t (+2,8% t/t); e (iii) do menor impacto negativo do mix de produtos exportados que atingiu 9,7Mt (-10,2% t/t).

CSN Holding: Embarques de aço superam estimativas, com recuperação no MD.

Para os embarques da divisão de aço, a companhia marcou 1.175kt (+0,4% vs. Genial Est.), representando um aumento de +0,8% t/t e +10,4% a/a. Julgamos que o resultado foi impulsionado, principalmente, pelo mercado doméstico (MD), que alcançou 876kt (+0,3% vs. Genial Est.), compondo alta de +1,1% t/t e +14,9% a/a, refletindo uma demanda mais aquecida em setores como automotivo, linha amarela e infraestrutura. No entanto, o mercado externo (ME) demonstrou um desempenho estável, com embarques de 299kt (+0,7% vs. Genial Est.), ligeiramente abaixo, tanto do trimestre anterior (-0,3% t/t) quanto na base anual (-1,0% a/a), refletindo uma desaceleração do consumo de aço na Europa e um cenário externo ainda desafiador.

CSN Holding: Preço realizado em aço recua, com maior impacto no ME.

Para a divisão de aço, observamos um preço realizado consolidado (MD+ME) de R$5.245/t (-0,6% vs. Genial Est.), com leve alta de +1,3% t/t e queda de -1,3% a/a. No mercado doméstico (MD), o preço realizado foi de R$5.107/t (-2,2% vs. Genial Est.), registrando compressão de -1,1% t/t e -4,4% a/a. Esse desempenho reflete a manutenção da forte concorrência com o aço importado, que segue pressionando o mix de produtos comercializados pela companhia. No mercado externo (ME), o preço realizado atingiu R$5.241/t (-3,6% vs. Genial Est.), com leve alta de +0,3% t/t e estabilidade na base anual (+0,1% a/a). Essa resiliência foi favorecida pela conversão cambial mais favorável em BRL, que amenizou parcialmente a piora no mercado internacional observada ao longo do 4T24.

CSN Holding: Cimentos supera expectativas no preço realizado, mas com menor volume.

A divisão de Cimentos apresentou embarques de 3.249kt (-5,8% vs. Genial Est.), com retração de -11,0% t/t, embora ainda exibindo crescimento de +3,9% a/a. Essa queda sequencial mais proeminente, embora um pouco mais elástica do que o esperado por nós, ainda está em linha com a sazonalidade típica do período, marcada por menor atividade no setor de construção civil devido ao aumento das chuvas e à menor quantidade de dias úteis. Em relação ao preço realizado, a companhia reportou R$362/t (+2,0% vs. Genial Est.), representando uma alta de +3,9% t/t e +4,0% a/a impulsionada por uma execução comercial eficiente e pela maior participação da CSN em regiões estratégicas, onde a companhia tem ampliado seu market share.

CSN Holding: Receita líquida impulsionada por desempenho na mineração e siderurgia.

A companhia reportou uma Receita Líquida consolidada de R$12,0b (+1,7% vs. Genial Est.), registrando alta de +8,7% t/t e estabilidade na base anual (+0,2% a/a). Entendemos que o principal destaque foi a divisão de mineração (CMIN), que atingiu R$3,9b (+6,7% vs. Genial Est.), representando uma forte expansão de +31,6% t/t, reflexo da melhor realização de preços em meio à retomada sequencial suave da curva 62% Fe e uma composição de mix com mais qualidade. Ainda assim, na comparação anual, a receita caiu -21,8% a/a, impactada pela queda acumulada nos preços médios do minério de ferro ao longo de 2024.

A divisão de aço apresentou receita de R$6,2b (-0,2% vs. Genial Est.), com crescimento de +2,0% t/t e +9,0% a/a, sustentada pela sólida atividade comercial e pelo avanço de +14,9% a/a no volume de vendas no mercado doméstico. Já a unidade de cimentos reportou uma receita de R$1,18b (-3,9% vs. Genial Est.), queda de -7,5% t/t, embora ainda com alta de +8,0% a/a, refletindo a resiliência do setor de construção civil e a manutenção de uma forte presença da CSN em regiões estratégicas.

CMIN: COGS/t acelera com menor diluição de custos fixos e impacto cambial.

A companhia reportou um COGS/t de R$198,1/t (+3,6% vs. Genial Est.), apresentando alta de +32,5% t/t e +0,6% a/a, refletindo principalmente o menor efeito de diluição de custos fixos diante do recuo no volume produzido no trimestre alinhado com as expectativas de maior pressão sazonal nos custos durante o período chuvoso e desvalorização do BRL vs. USD. O C1/t foi de US$20,40/t (-2,3% vs. Genial Est.), um pouco abaixo do que esperávamos, mas avançando +6,8% t/t e recuando -9,3% a/a.

Acreditamos que tal aumento sequencial seja explicado, também, pela menor diluição de custos fixos, enquanto a queda na base anual reflete ganhos de eficiência operacional ao longo de 2024, principalmente com a migração para um mix de maior penetração de produção própria vs. compra de terceiros. Especificamente no trimestre, acreditamos que a compra de terceiros tenha subido um pouco, o que também foi responsável pela alta sequencial de custo.

CSN Holding: COGS/t de aço acima da expectativa, com custos operacionais e câmbio.

Para a divisão de aço, apuramos um COGS/t de R$4.740/t (+4,4% vs. Genial Est.), representando alta de +3,7% t/t e +0,8% a/a. Acreditamos que essa expansão frente à expectativa foi influenciada, principalmente, pela elevação nos custos operacionais, somada à forte desvalorização cambial BRL/USD registrada no período, que pressionou o custo de matérias-primas importadas. Adicionalmente, o custo das placas alcançou R$3.510/t, com avanço de +4,3% t/t, refletindo o impacto desse cenário cambial adverso. Mesmo com a tentativa de diluição parcial por meio da compra de placas de terceiros, o impacto da valorização do USD/BRL limitou o ganho de eficiência esperado no período.

CMIN: EBITDA e Lucro Líquido surpreendem positivamente.

A companhia reportou um EBITDA Ajustado de R$2,0b (+17,9% vs. Genial Est.), representando um expressivo crescimento de +76,9% t/t, embora ainda com retração de -27,0% a/a. Entendemos que essa forte recuperação na base sequencial foi impulsionada, principalmente pela alta no preço realizado. A margem EBITDA Ajustada avançou significativamente para 41,7%, superando nossa projeção de 38,7% (+3,0p.p. vs. Genial Est.), com um robusto incremento de +13,0p.p. t/t. Já o Lucro líquido atingiu R$2,0b (+2,0x vs. Genial Est.; +3,0x t/t; +48,4% a/a) refletindo o efeito da variação cambial sobre o caixa, que possui grande exposição ao dólar, no resultado financeiro líquido, que atingiu +R$815m – revertendo prejuízo financeiro líquido do 3T24 de -R$425m.

CSN Holding: EBITDA supera expectativas com forte recuperação na mineração e aço.

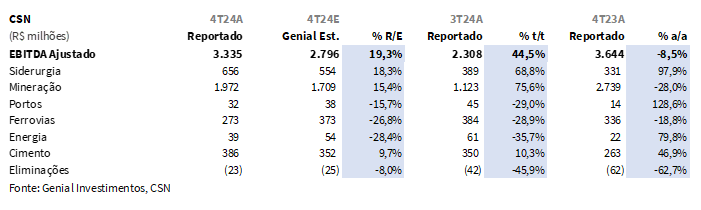

O EBITDA Ajustado consolidado atingiu R$3,3b (+19,3% vs. Genial Est.), representando uma expressiva alta de +44,5% t/t, ainda que com leve retração de -8,5% a/a. Como prevíamos, o destaque positivo foi a divisão de mineração, que reportou um EBITDA de R$2,0b (+15,4% vs. Genial Est.), resultando em crescimento de +75,6% t/t, mesmo que ainda com queda de -28,0% a/a. A divisão de aço também surpreendeu positivamente, alcançando um EBITDA de R$656m (+18,3% vs. Genial Est.), com avanço expressivo de +68,8% t/t e quase 2x vs. mesmo período do ano anterior (+97,9% a/a). Já a unidade de cimentos seguiu apresentando resiliência, com EBITDA de R$386m (+9,7% vs. Genial Est.), crescendo +10,3% t/t e +46,9% a/a.

CSN Holding: Prejuízo reduzido com operacional robusto e aplicação financeira da CMIN.

A companhia reportou um prejuízo de -R$85m (bem mais arrefecido do que esperávamos) e representando uma forte melhora de +88,7% t/t. No entanto, na comparação anual, houve uma reversão frente ao lucro líquido de R$851m registrado no 4T23. Essa melhora expressiva na base trimestral foi sustentada pelo sólido desempenho operacional, com EBITDA ajustado de R$3,3b (+19,3% vs. Genial Est.), que compensou parcialmente o impacto negativo do resultado financeiro, que ficou em -R$1,3b. Tal resultado financeiro foi de fato influenciado por maiores despesas com juros e incidência de impostos.

Adicionalmente, acreditávamos que a variação cambial da dívida em USD iria criar uma pressão muito negativa para o bottom line. Analisamos que essa pressão foi quase que integralmente mitigada na holding via forte resultado financeiro da CMIN, apoiado por uma exposição robusta de aplicação financeira em USD, convertida em BRL, criando basicamente um hedge para o efeito contrário da variação cambial incidida na dívida da holding. Essa dinâmica basicamente explica a divergência alta que encontramos no resultado financeiro frente ao que esperávamos.

Nossa visão e recomendação

CMIN: Esperamos que os preços do minério de ferro flutuem e cheguem a US$90/t.

As condições climáticas mais favoráveis em 2H25, tanto no Brasil quanto na Austrália, deverão coincidir com a paralisação de parte dos altos-fornos chineses, decorrente do corte de capacidade das usinas mais antigas, previsto para iniciar em abril, mais que compensando os atenuantes de menor volume de despacho (Vale) e ciclone na Austrália. Investidores devem observar essas mudanças iminentes na China, onde o governo já decidiu reajustar a capacidade, focando os cortes nas plantas menos eficientes com altos-fornos antigos. Segundo nossos cálculos, isso pode reduzir a demanda seaborne por minério de ferro em -45Mt nos próximos 12M. É importante ressaltarmos que mantemos nossa projeção para o preço médio do minério de 62% Fe permanece em US$99/t em 25E, sustentada por custos marginais globais de ~US$80-90/t.

CMIN em um cenário difícil sem redução de custos compensatórios em 2025.

Acreditamos que o C1/t ficará em US$21,5/t Genial Est. para 25E vs. US$21,3/t em 2024, o que representa uma barreira para uma mudança de rating da companhia. Do ponto de vista macro, não identificamos gatilhos relevantes vindos da China. No aspecto micro, entendemos que:

(i) a produção + compras de terceiros ficará em 43Mt em 25E (apenas +2,1% vs. 2024), e (ii) o C1/t permanecerá sem reduções ao longo de 2025.

Mesmo que o FCFE tenha atingido +R$212m, revertendo o resultado negativo do trimestre anterior de -R$276m, explicado principalmente pelo forte EBITDA, em razão da recuperação do preço realizado (+34,5% t/t), o que acabou por compensar o CAPEX de R$659m (+38,7% t/t) e uma pressão adicional no capital de giro de -R$821m (+3,0x t/t). Ainda assim, mantemos nossa expectativa de que o desempenho da companhia em 2025 será similar ao de 2024, sem grandes avanços. Embora a CMIN esteja sendo negociada a 4,8x EV/EBITDA 25E (vs. 5,5x históricos), refletindo um desconto, mantemos nossas premissas inalteradas. Assim, reiteramos nossa recomendação de MANTER,com o mesmo Target Price 12M de R$5,75, indicando um upside de +8,90%.

CSN Holding: A demanda por aço tende a desacelerar em 2025, cimento pode melhorar.

Apesar de um consumo robusto em 4Q24 possibilitar bons embarques, (i) o aumento projetado da SELIC para 15% até o fim de 25E e (ii) a concorrência de produtos importados, agravada por disputas comerciais, podem comprometer a estabilidade dos preços e da demanda por aço. Em contrapartida, nosso entendimento é de que o segmento de cimento é promissor, com potencial de atingir um EBITDA de ~1,6b em 25E e, em alguns trimestres, superar a lucratividade operacional do aço. A empresa planeja aumentos graduais de preços ao longo do 1H25 e uma dinâmica competitiva mais saudável com a Votorantim. Além disso, o aumento da participação na Estrela Comércio para 70% e o controle da Tora Transportes devem gerar sinergias logísticas e reduzir o COGS/t no segmento de cimento.

CSN Holding: Superando as expectativas nas principais unidades.

Considerando a sazonalidade típica dos 4Ts, acreditamos que o resultado operacional do 4T24 foi bastante positivo, superando as nossas expectativas em EBITDA nas três unidades principais (Aço, Mineração e Cimentos). Por outro lado, o FCFE foi negativo em -R$1,7b (26% abaixo vs. Genial Est.), contraindo -77,3% t/t como reflexo das maiores despesas financeiras (+8,7% t/t) em razão da variação cambial e o patamar mais alto de CAPEX, que chegou a R$2b (+12% vs. Genial Est.), com uma alta de +57,2% t/t.

Para 2025, esperamos uma queda na demanda e, por conseguinte, nos embarques de aço no 2S25, impactados pelo (i) aumento da SELIC e (ii) por expectativas de respostas econômicas frágeis na China. Além disso, os riscos competitivos decorrentes do aumento das tarifas dos EUA sobre o aço chinês podem elevar as importações para o Brasil via redirecionamento. No segmento de minério de ferro, entendemos que (iii) o excesso de estoques nos portos chineses deve se manter em níveis elevados, ainda que gradualmente em retração, o que deve sustentar nossa projeção de preço médio de US$99/t (62% Fe) para 25E. Quanto ao cimento, permanecemos otimistas, destacando (iv) o potencial EBITDA 25E de R$1,5-1,6b e (v) as sinergias logísticas oriundas da recente aquisição da Tora Transportes.

No entanto, o segmento de cimento isoladamente não altera a perspectiva para a holding, que segue sem catalisadores para 2025. Negociada a 4x EV/EBITDA 25E, reiteramos nossa recomendação de MANTER,com o Target Price 12M reduzido para R$9,50, indicando um upside de +12,16%.