A CSN e a CMIN irão divulgar seus resultados do 3T23 dia 13 de novembro, após o fechamento do mercado. Nossa expectativa é de números consolidados melhores, com a CSN colhendo alguns frutos da diversificação de múltiplos negócios pela holding. Acreditamos a principal dinâmica será a unidade de siderurgia retraindo receita, mas sendo mais do que compensada por uma melhora na mineração (CMIN) e por um bom desempenho na unidade de negócios de cimentos, que começa a ganhar mais fôlego com as sinergias da aquisição da LaFarge Holcim.

Valuation e recomendação. Acreditamos que a CSN Holding sentirá os reflexos negativos da conjuntura macro global, principalmente através do segmento de siderurgia, que vem enfrentando uma séria dificuldade na formação de receita. Essa não é uma situação exclusiva da CSN, uma vez que o aumento das exportações de aço na China atinge facilmente o mercado brasileiro como um todo, pela baixa barreira tarifária, e cria pressões para descontos de preço. Entretanto, vemos os players mais expostos à aços planos como os mais afetados (Usiminas em primeiro lugar, CSN logo atrás), levando a uma escolha muito difícil por parte das companhias entre preço e volume.

Em busca de manter algum nível de volume e não perder tanto market share para o aço importado, as siderurgicas acabam realizando muitos descontos no preço do aço plano para tentar abaixar o prêmio de paridade com o produto importado. Hoje esse prêmio está em +17,5% (vs. ~12% de média histórica). Apesar do prêmio ter chegado acima de +20% em alguns momentos ao longo do ano, e a marca atual apresentar um quadro parcialmente mais arrefecido, ainda se encontra muito acima da média histórica. Dessa forma, acreditamos que estamos longe de vermos uma melhora significativa para dinâmica de preços de aços planos e esperamos mais descontos à frente.

Ao passo que, no negócio de mineração, nosso viés é mais positivo. Esperamos que a produção de minério de ferro continue em níveis altos por parte da CMIN, com (i) grandes possibilidades de chegar perto da banda superior do guidance de 39-41Mt. Além disso, estamos mais otimistas com o (ii) efeito combinatório do preço do minério de ferro seguir à diante com o patamar robusto que estamos observando agora. Acreditamos que a divisão de negócios de mineração da CSN Holding deve continuar ajudando no resultado consolidado, algo que não aconteceu excepcionalmente no 2T23, mas vinha acontecendo em todos os trimestres desde o 2S22.

Essa situação pode acabar compensando parcialmente uma unidade de negócios anêmica em siderurgia. Importante dizer que a CMIN vem focando sua venda de volumes em minério de ferro do tipo low grade (o que implicava em um preço realizado abaixo da curva de 62% Fe) e até então, estava fazendo muita compra e posterior revenda de minério de ferro de terceiros. Acreditamos que o 3T23 deve vir com uma dinâmica melhor na margem, uma vez que esperamos uma penetração menor de minério de terceiros nas vendas totais.

Olhando para o nível de endividamento, o grande calcanhar de Aquiles da tese de investimentos da CSN Holding, a alavancagem fechou o trimestre passado em 2,8x Dívida Líq./EBITDA. Nossa expectativa é de que ela arrefeça agora no 3T23, mas com um progresso muito devagar em relação ao target 1,7-2,0x que havia sido divulgado para os analistas no Investor Day em dezembro de 2022.

Projetamos uma Dívida Líq./EBITDA 23E de 2,5x, que caso venha a se concretizar, mostra o lado negativo da tese ao colocar sob holofote o baixo comprometimento da gestão com a alavancagem, ficando muito fora do target para 2023. De maneira inversa, o 3T23 também deixará em evidência o lado positivo da holding de crescer múltiplas divisões de negócios, amortecendo, dentro do resultado consolidado geral, o impacto da siderurgia, onde todos os outros pares estão sofrendo. Apesar da Gerdau ser o nosso nome de preferência no setor de siderurgia, ela não possui grandes proteções quando o mercado para aço desaquece tanto no Brasil quanto nos EUA, justamente o que ocorreu no 3T23. Com isso, acreditamos que a CSN holding será a única entres os players de siderurgia deste trimestre a apresentar EBTIDA crescente. Esse movimento de alta sequencial será puxado por mineração e por uma melhora importante na divisão de negócios de cimentos, trazendo consigo a importância da diversificação de negócios (o que implica em uma alavancagem maior).

Apesar da CSN Holding estar negociando com um EV/EBITDA 24E de 6,1x, em linha com o histórico normalizando entre momentos altos e baixos do ciclo de aço, cortamos o nosso Target Price 12M para R$14,25 (vs. R$15,00 anteriormente), diante de novas premissas de preço realizado para 2024. As premissas que foram alteradas estão em conformidade com a dinâmica de desconto de aços planos, onde estamos bastante pessimistas no curto prazo. Mesmo com a diversificação de negócios, a siderurgia ainda representa ~50% da receita total da CSN Holding. Dessa forma, reiteramos a nossa recomendação de MANTER, deixando o papel com um upside de +12,47%.

Já para CMIN, a situação é inversa. Diante de uma maior confiabilidade que a companhia vem passando para o investidor no ano de 2023, após os sucessivos cortes no guidance que foram feitos ano passado, resolvemos aumentar o nosso Target Price 12M para R$7,20 (vs. R$5,00 anteriormente), em razão da produção mais forte e melhores condições no preço da commodityem relação ao que incialmente esperávamos. Com a resiliência da curva de 62% Fe, e diante da nossa expectativa para a redução da penetração de minério de ferro de terceiros na composição total de embarques a partir do 3T23, aguardamos elevação de margens, e começamos a ver espaço para a continuidade do processo de apreciação das ações. Elevamos a nossa recomendação para COMPRA, com um upside de +19,40%.

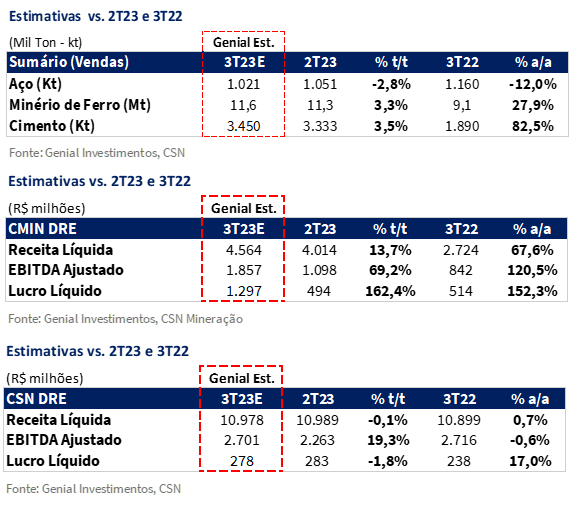

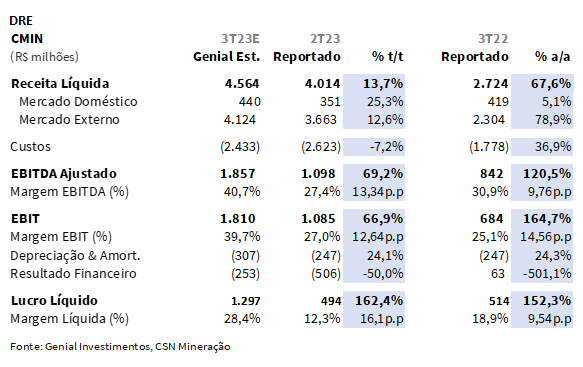

Principais Destaques CMIN

(i) Volume de minério de ferro deve vir forte, com mais um recorde trimestral para a produção; (ii) Preço realizado deve subir+US$10/t sequencialmente, compondo uma alta de +11,4% t/t pela dinâmica na média trimestral e no fim do período; (iii) Projetamos custos caindo de forma marginal, com a melhora na capacidade de diluição de custo fixo sendo parcialmente eliminada pela elevação no custo frete; (iv) EBITDA projetado para uma alta de +67,6% e Lucro líquido fortificado de +163,8%, ambas em relação a base trimestral; (v) Diante de uma expectativa por um trimestre indicando um sólido crescimento, e a nossa preferência já previamente destacada em relatórios anteriores, sobre a dinâmica do segmento de mineração em detrimento de alocação de capital em siderurgia, estamos elevando tantoo rating quanto o Target Price 12M de CMIN. Recomendação passa ser agora de COMPRA, com um novo Target Price 12M de R$7,20 (vs. R$5,00 anteriormente), consolidando um upside de +19,40%.

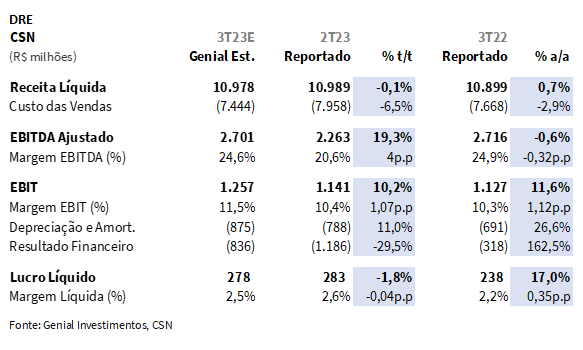

Principais Destaques CSN Holding

(i) Siderurgia sentindo reflexos negativos da conjuntura, com dificuldade de manter market share, promovendo descontos de preços relevantes; (ii) Mineração se beneficia de momentum positivo de preços, além da CMIN aumentar volume de produção, se encaminhando para mais um recorde histórico; (iii) Divisão de negócios de cimentos deve apresentar mais sinergias da aquisição da LaFarge Holcim nesse 3T23, favorecendo o resultado consolidado e marcando um EBITDA que, inclusive, deve superar levemente o de siderurgia, que passará a marcar apenas 8% do consolidado; (iv) Com a queda projetada no EBITDA de siderurgia sendo mais do que compensada pela melhora de mineração e cimentos, esperamos que a CSN holding seja a única companhia classificada como siderúrgica a apresentar uma melhora no EBITDA sequencial, do qual estimamos que fique em R$2,7b Genial Est. (+19,3% t/t; -0,6% a/a); (v) Nossa expectativa é por um Lucro líquido de R$278m, estável t/t; (vi) Recomendação reiterada em MANTER, com um corte no Target Price 12M para R$14,25 (vs. R$15,00 anteriormente), deixando um upside de +12,47%.

Direto ao ponto…

Mineração se beneficiando da sazonalidade e do preço do minério de ferro

Colocamos como a mineração como principal destaque positivo nos números que a CSN Holding deve reportar no 3T23, através da CMIN. Desde o início do ano estávamos mais otimistas com o a produção da CMIN para 2023, e acreditamos que é um marco importante para voltar a dar credibilidade para a tese de investimentos, considerando que o ano passado a companhia deixou mt a desejar nesse quesito.

Para o 3T23, esperamos que a produção mostre mais um mês de recorde, deixando o guidance de 39-41Mt em 2023 para ser atingido com facilidade. Vale lembrar que os 3Ts são os melhores trimestres do ano para a produção. Adicionado a isso, vemos a conjuntura setorial sobre o preço de minério de ferro também como um fator positivo, considerando que a curva 62% Fe esteve com uma média de US$114/t (+US$3/t t/t) no período.

Adjunto de uma melhora nas vendas pela entrada do período sazonal, vemos também um sistema de precificação com a dinâmica de provisionamento maior do que no trimestre passado, e isso provavelmente ajudará a trazer um preço realizado em uma alta significativa. Apesar disso, estaremos muito atentos para o efeito de volume de minério de ferro low grade dentro do preço realizado, do qual esperamos que atinja US$80/t Genial Est. (+11,4% t/t; +42,3% a/a).

Siderurgia muito fraca, em razão da inundação de aço chinês

Na outra ponta, com a manutenção das exportações vindas da China em patamares elevados, acreditamos que os números do segmento de siderurgia dentro da CSN Holding serão muito fracos no 3T23. Prevemos um volume total de 1.021kt Genial Est. (-1,5% t/t; +1,7% a/a).

Em nossa percepção, a penetração do aço importado dentro do consumo aparente no Brasil, que atingiu 23,2% em setembro (último dado disponível), significando um aumento de +11,8p.p a/a, deve continuar em níveis altos por mais tempo à frente. Isso porque consideramos a fragilidade do mercado brasileiro frente a uma barreira tarifária menor que os pares latino-americanos.

Essa situação cria a necessidade de descontos de preços para uma manutenção do market share doméstico. Projetamos para o 3T23 um preço realizado no mercado interno de R$5.400/t Genial Est. (-7,6% t/t; -17,0% a/a). Ao passo que, embora a exposição nos EUA através da LLC siga com um cenário melhor, também aguardamos números em uma retração sequencial, bem como na Europa, com a SWT desacelerando mais forte na base anual. No mercado externo, esperamos um preço realizado de R$4.500/t Genial Est. (-10,6% t/t; -33,5% a/a).

Melhores expectativas para Cimentos

Depois da aquisição da LaFarge Holcim Brasil, a divisão de cimentos da holding obteve uma grande capacidade produtiva adicional, e vem buscando ganhar eficiências com as sinergias desde então. O 3T23 deve representar um passo importante na absorção dessas sinergias, ganhando mercado e diminuindo custos, o que resulta em números melhores. Esperamos um volume de vendas de 3,4Mt Genial Est. (+3,5% t/t; +82,5% a/a). Na mesma toada, os preços devem possuir uma leve progressão sequencial, para R$350/t Genial Est. (+2,0% t/t; -15,1% a/a).

Acreditamos em melhora sequencial no EBITDA da CSN Holding

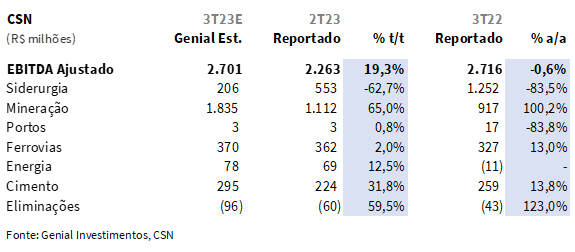

Para o 3T23, enxergamos a mineração ganhando maior relevância dentro do EBITDA consolidado da holding, mais do que compensando a queda nos resultados da siderurgia, e de certa forma também ajudado pela divisão de cimentos. Inclusive, o EBITDA de cimentos deve vir superior ao de siderurgia, mostrando finalmente o poder de diversificação de negócios, consolidando um EBITDA da CSN Holding em R$2,7b Genial Est. (+19,3% t/t; -0,6% a/a), sendo a única companhia classificada como siderúrgica (em nossa visão, erroneamente) a qual esperamos reportar uma aceleração de resultados sequenciais nesse 3T23. Para a CMIN, também estamos com perspectivas promissoras, com uma projeção de EBITDA de R$1,8b Genial Est. (+69,2% t/t; +120,5% a/a).

No caso da CSN Holding, ainda que o EBTIDA venha em um movimento sequencial com alta de duplo dígito, o lucro líquido deve ficar estável, pela grande quantidade de despesas financeiras. Para CMIN, apesar de tomar novas dívidas (~US$1b) para o financiamento do projeto P-15 com o Japan Bank International Corporation (JBIC), vemos a alavancagem ainda em um patamar extremamente controlado, então as despesas financeiras devem ser brandas. Nossa expectativa é de um lucro líquido de R$1,2b Genial Est. (+162,4% t/t; +152,3% a/a).

CSNA3 e CMIN3: 3T23 Prévia no detalhe!

CMIN: Preços em alta e produção forte

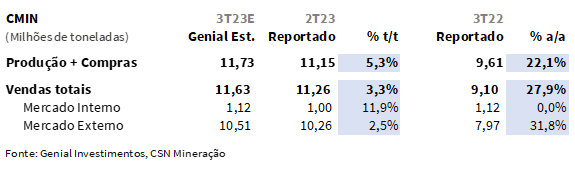

Até esse momento do ano, estamos observando um forte volume de produção, mesmo com contratempos climáticos criando algumas dificuldades logísticas para as linhas férreas da MRS, que vieram a afetar os embarques durante o 1S23. Acreditamos na continuidade desse momentum positivo, diante da entrada no trimestre mais favorável para produção, que é a marca típica dos 3Ts.

Esperamos um novo recorde, junto com uma melhora no mix de produtos, em razão de uma penetração menor de compra de terceiros, conforme já citamos no início do relatório. Projetamos para o 3T23 vendas em 11,6Mt Genial Est. (+3,3% t/t; +27,9% a/a), puxadas pela produção, que possui grandes chances de atingir o topo do guidance de 39-41Mt ao fechar o ano, no trimestre que vem.

Olhando para dinâmica de preços, acreditamos que o preço realizado pela CMIN deve se beneficiar de uma melhora leve na média da curva de 62% Fe durante o decorrer do trimestre, porém, estamos confiantes na maior realização de preços, principalmente através do mecanismo de provisionamento futuro, uma vez que o preço do minério de ferro continuou subindo entre o final do 3T23 e o início do 4T23. Esperamos que a CMIN atinja uma realização de US$80/t Genial Est. (+11,4% t/t; +42,3% a/a).

CSN Holding: Cenário desafiador exerce força gravitacional no volume e preço da siderurgia

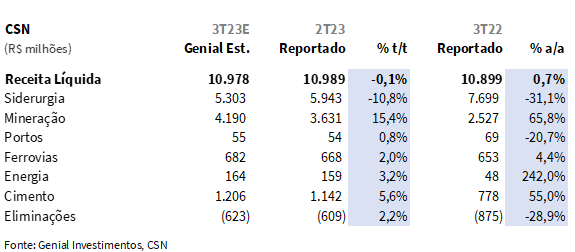

Apesar do prêmio de aços planos estar rodando em ~17% vs. ~20% há pouco tempo, enxergamos que a redução é reflexo de uma retração na curva de aço brasileira, após sucessivos descontos que afetaram drasticamente a receita das siderúrgicas locais. Estimamos que a CSN traga um volume de aço consolidado (ME + MI) de 1.021kt Genial Est. (-1,5% t/t; +1,7% a/a), puxada por uma queda mais forte no Mercado Externo (ME), que deve desacelerar -10,1% t/t ao atingir 280kt Genial Est., enquanto projetamos o Mercado Interno (MI) chegando a 741kt (-0,2% t/t), basicamente estável em relação ao trimestre passado.

Essa estabilidade no Mercado Interno ocorrerá justamente pela nossa expectativa sobre as políticas de desconto de preços, que deve atingir uma realização de R$5.400/t Genial Est. (-7,6% t/t; -17,0% a/a). Com uma queda de duplo dígito a/a, e uma queda sequencial também relevante, nossa estimativa para o preço está em sinergia com a enxurrada de aço chinês entrando dentro do mercado brasileiro durante 2023, fazendo os players nacionais serem muito agressivos em relação a preço para tentar ajustar um volume em estabilidade.

Já sobre preço no Mercado Externo (ME), também acreditamos em uma leve queda, diante das férias sazonais na Europa afetando a demanda e por consequência, repasses da SWT e Lusosider. Acreditamos que a CSN deverá aproveitar o período de demanda mais fraca para realizar paradas para manutenção programadas nessas unidades. Esperamos preços do ME em R$4.500/t Genial Est. (-10,6% t/t; -33,5% a/a).

CSN Holding: Aguardamos um progresso para divisão de cimentos

Apesar de, até então, ser uma crítica nossa a evolução muito lenta nos números da operação da divisão de negócios de cimentos da CSN Holding após a aquisição das operações da LaFarge Holcim no Brasil, acreditamos que nesse 3T23 os indicadores de eficiência melhorarão de maneira mais significativa. Nossa expectativa é por uma redução da capacidade ociosa, algo que a CSN vem trabalhando dentro dos ativos adquiridos da LaFarge. O antigo operador francês rodava com uma capacidade sobressalente muito maior do que a CSN acredita ser necessário.

Considerando uma melhor eficiência de diluição de custo fixo por um volume resiliente, puxado pela redução da capacidade ociosa, acreditamos também que os preços melhorarão. Nossa crítica anterior ia muito nessa linha. Não estávamos observando uma melhora tão significativa como se incialmente esperava, diante de uma estratégia comercial agressiva para ganhar market share em cima da Votorantim. Através das nossas últimas conversas com a companhia, averiguamos um ligeiro relaxamento nessa estratégia mais dura de preços que vinha sendo aplicada em 2023, para que a CSN possa colher frutos de uma rentabilidade um pouco maior.

Nossa projeção indica volumes atingindo a marca de 3,4Mt Genial Est. (+3,5% t/t; +82,5% a/a), com os preços melhorando de maneira suave após esse relaxamento que comentamos, para R$350/t Genial Est. (+2,0% t/t; -15,1% a/a).

CSN Holding: Projetamos uma receita estável e considerando a conjuntura, isso é um bom sinal.

A siderurgia, que representa ~50% da receita total atualmente, irá provavelmente amargar uma retração, da qual estimamos em -10,8% t/t. Entretanto, o crescimento projetado da divisão de negócios de mineração em +15,4% t/t, puxado pelo desempenho da CMIN, e de cimentos em +5,6% t/t, devem ser o suficiente para compensar o consolidado na CSN Holding, trazendo uma receita de R$10,9b Genial Est. (-0,1% t/t; +0,7% a/a), basicamente estável no 3T23, tanto na base sequencial quanto na anual.

CSN Holding: Custos sendo um ponto alívio, pelo menos momentaneamente

Apesar de estarem com dinâmicas setoriais bastante diferentes, nosso modelo aponta para um custo em retração em todas as principais linhas de negócio: (i) siderurgia, (ii) cimentos e (iii) mineração.

A (i) siderurgiadeve sentir um reflexo positivo na queda dos custos de aquisição de placas, e por hora se livrar do aumento visto nas curvas do minério de ferro e carvão, considerando o delay para o valor do coque atingir o P&L. Projetamos um COGS/t de R$5.000/t Genial Est. (-2,7% t/t; -9,4% a/a).

Já unidade de negócios de (ii) cimentos, nossa expectativa é pela permeabilidade de alguns ganhos de sinergia, conforme comentamos ao longo do relatório. Nossa projeção aponta para um COGS/t de R$229/t Genial Est. (-4,0% t/t; +3,4% a/a).

CMIN: COGS/t em queda, aproveitando maior capacidade de diluição de custo fixo.

Entrando no momento sazonalmente mais forte para a produção, a (iii) mineração deve trazer maiores diluições de custos pelo aumento esperado nas vendas. Entretando, esse arrefecimento nos custos será parcialmente usurpado por um custo frete subindo forte ao fim do trimestre, em razão da puxada mais alta do SSY (Tubarão-Qingdao) dificultando a vida de operadores que ficam mais expostos a contratação de frota de terceiros, como é o caso da CMIN. Acreditamos que o frete spot foi afetado por um custo mais alto de bunker (óleo-combustível marítimo).

Nossa opinião é que a elevação continuará a afetar as companhias do setor durante o 4T23, tendo em vista a aceleração no preço do barril de petróleo tipo brent devido a guerra no oriente médio. Voltando a falar do 3T23, esperamos que a CMIN tenha um COGS/t de R$180/t Genial Est. (-14,1% t/t; +7,7% a/a), com o aumento da capacidade de diluição mais do que compensando a alta do frete (pelo menos por enquanto).

CSN Holding: Única companhia siderúrgica da qual esperamos um EBITDA melhorando.

Apesar de ter esse “status”, ironicamente, não é a divisão de siderurgia que vai trazer esse efeito, e sim as divisões de mineração (em maior grau), e cimentos (em menor grau). Apontamos isso porque muitos investidores possuem o olhar ainda viciado ao enxergar a CSN como uma companhia apenas de siderurgia. De fato, a siderurgia representa ~50% da receita da holding, mas no EBITDA esse número poderá cair, no 3T23, para apenas 8% de representatividade do consolidado, segundo nossas estimativas. Então, somos críticos a uma parcela do mercado que parece não dar valor a diversificação de negócios da companhia.

Com a nossa expectativa de atingir a marca de R$2,7b Genial Est. (+19,3% t/t; -0,6% a/a), o EBITDA da holding poderá mostrar exatamente o que estamos comentando nos últimos relatórios de Metais & Mineração: preferimos, nesse momento, mineradoras a siderurgicas. A siderurgia está projetada com uma forte queda de EBITDA chegando a R$206m (-62,7% t/t; -83,5% a/a). Vale mencionar que, apesar da retração significativa, os principais pares da CSN também não reportaram melhoras nessa linha.

Já para divisão de negócios de mineração dentro da holding, nossas projeções apontam para um EBITDA de R$1,8b Genial Est. (+65,0% t/t; +100,2% a/a), com um crescimento forte. Para a unidade de negócios de cimentos, nossa expectativa é que, com uma receita maior e custo menor, o EBITDA chegue em R$295m Genial Est. (+31,8% t/t; +13,8% a/a). Gostaríamos de pontuar que o EBITDA estimado para cimentos está mais alto que o de siderurgia, mais um fator que ajuda a evidenciar que a CSN não é apenas uma siderúrgica.

CMIN: Nossa expectativa é de forte alta no lucro líquido.

A partir de um resultado financeiro levemente negativo de -R$253m, em razão da alavancagem em patamares muito bem controlados da CMIN, esperamos um lucro líquido de R$1,3b (+162,4% t/t; +152,3% a/a), com uma melhora significativa tanto na base anual quanto na trimestral, puxadas pela produção maior a/a e pelo preço do minério resiliente t/t.

CSN Holding: Lucro líquido flat t/t.

Com um resultado financeiro negativo estimado de -R$836m, devido a alavancagem mais forte da holding, projetamos um lucro líquido de R$278b Genial Est. (-1,8% t/t; +17% a/a), consumindo uma parte considerável do ganho que esperamos de EBITDA na última linha do resultado, em razão de despesas financeiras maiores, puxadas pela estrutura de endividamento da CSN.

Nossa visão e recomendação

CMIN

Com a nossa expectativa de que a mineradora continue o seu ramp-up produtivo, atingindo mais um recorde histórico no 3T23, enxergamos que um ponto muito importante para a tese de investimentos está se desenvolvendo, a fim de atingir com facilidade pela primeira vez o guidance fornecido para o ano, considerando os tropeços que a companhia deu ano passado, ao revisar o guidance 2x ao longo de 2022. Ainda assim, o ramp-up até o 1S23, estávamos observando esse aumento de produção com uma penetração que consideramos elevada de nas compras de terceiros, adjuntas de um mix com maior quantidade de minério de ferro low-grade, o que não fornece a mesma rentabilidade de produção de finos/pellets própria.

Upgrade de rating. Esperamos que a penetração de compras de terceiros reduza no 3T23, o que deve elevar a margem EBITDA da CMIN para 40,7% Genial Est. (+13,3p.p t/t; +9,7p.p a/a), com a perspectiva de um progresso bastante robusto, tanto agora no 3T23 como no 4T23. No curto prazo, apesar da demanda interna na China estar vacilante, com o PMI industrial voltando para zona de contração, segundo a leitura mais receite do indicador, vemos as taxas de utilizações nos Alto-fornos em patamares bem elevados, de ~92% durante diversos meses subsequentes.

Então, chagamos a conclusão de que as siderurgicas chinesas não parecem estar cortando volume. Dessa forma, o aço que a China não vem consumindo internamente está sendo devidamente exportado, dificultando o negócio de siderurgia no Brasil, mas mantendo a demanda por minério de ferro em níveis satisfatórios. Essa dinâmica acabou trazendo a curva de 62% Fe para o patamar acima de +US$120/t, quando a nossa perspectiva no início do ano é de que a média do 4T23 fosse de US$95/t. Então o cenário para mineração hoje se contra mais favorável do que imaginávamos há cerca de 10 meses atrás.

Negociando em um EV/EBITDA 24E de 6,6x, e diante do bom momento para o setor de mineração, estamos elevando nosso Target Price 12M para R$7,20 (vs. R$5,00 anteriormente), passando também para um upgrade de rating para COMPRA visto o upside de +19,40%.

CSN Holding

De forma parcial, estamos vendo a CSN colher alguns frutos de sua característica de holding, já que a siderurgia, que iniciou como seu core business, está enfreando sérias dificuldades devido a conjuntura setorial, e deve acabar perdendo muita relevância no EBITDA, que chegará a apenas 8% do consolidado em nossas contas, com a mineração e cimentos apresentando melhoras importantes no trimestre.

A situação para siderurgia é muito delicada, e vemos os players ainda reduzindo o preço do aço plano para manter o volume e a participação de mercado em relação ao aço importado, com o prêmio atualmente em +17,5%, acima da média histórica de ~12%. Apesar de um leve fechamento desse gap recentemente, considerando que o patamar de prêmio chegou a superar os 20%, nossa visão é de que os investidores ainda podem aguardar mais descontos à frente.

A situação não aprece ter um fim próximo, ao averiguarmos que as margens para fabricação de aço na China voltaram a ficar muito baixas, mas os Alto-fornos seguem com taxas de utilização elevadas. Esse aço que a china não está consumindo internamente, provavelmente será exportado de maneira contínua, e diante da fragilidade do Brasil pela baixa barreira tarifária, as siderurgicas nacionais expostas a aços planos continuarão sofrendo. Se o governo alterar a alíquota de importação para o aço, elevando-a pra próximo de 25% (vs. ~12% atualmente), vemos um upside relevante para o setor, especialmente para a Usiminas e CSN. Porém, as negociações ainda estão em curso e não esperamos que as autoridades brasileiras elevem a taxa nessa velocidade.

Não é feita apenas de aço. Outro ponto que nos mantém preocupados com a tese de investimentos é a alavancagem. A alavancagem da CSN Holding encerrou o último trimestre em 2,8x Dívida Líq./EBITDA. Embora deva diminuir no 3T23, consideramos ser muito improvável que fique dentro da meta de 1,7-2,0x ao final do ano. A nossa projeção é de 2,5x Dívida Líq./EBITDA para 23E, o que para nós indica um baixo comprometimento do management com o atual nível de endividamento. No entanto, acreditamos que o crescimento da companhia em várias áreas de negócios atenuará os impactos do setor siderúrgico nos resultados, com o EBITDA da divisão de negócios de cimento excedendo o do aço, por exemplo. Reconhecemos que o mercado costuma olhar a alavancagem da CSN como ponto de crítica, mas atribui pouco valor no que a companhia vem contribuindo em termos de diversificação.

Nossa expectativa é de que a CSN Holding seja a única empresa classificada como siderúrgica com um aumento no EBITDA neste trimestre, mas curiosamente, graças à mineração e às melhorias no setor de cimento. Embora a companhia esteja negociando com um EV/EBITDA 24E de 6,1x, levemente abaixo do histórico normalizado entre alto e baixo ciclo do aço, o Target Price 12M foi cortado para R$14,25 (vs. R$15.00 anteriormente), com base em novas premissas de preços realizados para 2024, refletindo o pessimismo nas tendências de desconto de aço plano no curto prazo. Portanto, a recomendação para MANTER permanece, deixando as ações com um upside de +12,47%.