A CSN e a CMIN irão divulgar seus resultados do 4T23 dia 06 de março, após o fechamento do mercado. Nossa expectativa é a continuidade na melhoria de resultados já observada no trimestre passado, com a CSN voltando a coletar benefícios da diversificação de múltiplos negócios dentro da holding, principalmente com a mineração forte (CMIN).

Antecipamos como principais diretrizes: (i) unidade de siderurgia com uma recuperação parcial no movimento sequencial, principalmente puxado por aumento de volumes, mas ainda mostrando fragilidades na comparação a/a, intrinsicamente ligadas a situação debilitada de preços. Além disso temos a (ii) mineração (CMIN) com bom desempenho, puxado pela elevação de preços da curva 62% Fe, e (iii) unidade de negócios de cimentos, com perdas suaves t/t em vendas, decorrentes do efeito sazonal comum aos 4Ts.

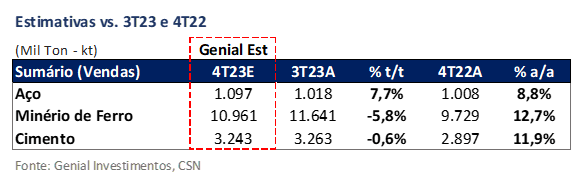

Valuation e recomendação. Esperamos que a CSN Holding eleve as vendas de aço de forma sequencial em +7,7% t/t, também marcando uma melhora na base anual de +8,8% a/a, chegando a ~1,1Mt Genial Est. Ainda que produção tenha superado os gargalos vistos no início de 2023 na usina Presidente Vargas (RJ), adicionados de um momento sazonalmente melhor para as unidades na Europa (Lusosider e SWT), ambos os fatores não irão compensar o fraco início de ano da CSN Holding. No trimestre passado, a companhia veio oficialmente cancelar o guidance de4.670Kt, conforme já havíamos adiantado em relatórios antes da divulgação.

Portanto, prevemos vendas anualizadas em 4.200Kt Genial Est. (-10,1% vs. guidance anterior), o que pode vir a consolidar uma queda de -4% a/a. Por isso, ainda que o 4T23 mostre uma recuperação de volume em aço, não caracterizamos a performance da siderurgia como positiva. Além dos problemas ligados ao volume no 1S23, a situação de preços ainda continua muito debilitada. A CSN possui uma exposição muito relevante a aços planos, segmento com pior performance em termos de preço pelo movimento dilatado do prêmio de paridade. O gap para o aço importado na referência da bobina laminada a quente fechou fevereiro em 22% (+4p.p m/m), consolidado uma situação que só piora, na nossa intepretação.

A bobina quente chinesa encerrou fevereiro em US$545/t (-2% vs. final de janeiro), indicando que independentemente da flutuação do câmbio e das taxas adicionais, a China continuou a cortar preço no último mês em relação a aço plano. Isso demonstra a situação frágil que a siderúrgicas brasileiras se encontram atualmente. Os preços continuam a cair na China e as importações persistem a subir no Brasil. Segundo o Instituto Aço Brasil (IABr), a penetração das importações dentro do consumo aparente chegou a 25,2% em dezembro. As siderúrgicas brasileiras estão sendo forçadas a reduzir os preços domésticos para competir com o aço importado, optando também por redirecionar produtos com mix de qualidade inferior em volumes maiores que o usual para o mercado externo.

A nossa intepretação é de que as siderurgicas irão forçar ajustes em cima do segmento de distribuição, uma vez que é o mais suscetível a alterações de preços. Sabemos que a CSN e a Usiminas já promoveram repasses de preços para distribuição, mas acreditamos que os descontos poderão continuar para o segmento automotivo e industrial. Por essa ótica, nossa visão é que o segmento de distribuição será uma válvula de escape, alocando os próximos reajustes talvez em intensidade maior do que o de costume ao longo de 2024 e recebendo todo o ônus de um mercado ainda fraco.

Ou seja, como a indústria tem mais liberdade para comprar aço importado e a relação comercial pré-estabelecida entre as distribuidoras e as siderúrgicas pressupõe maior grau de dependência, acreditamos que a distribuição irá absorver parcialmente os reajustes que deveriam ir para a indústria. Mesmo assim, na melhor das hipóteses, segundo a nossa visão atual, o preço realizado total ficará estável, sem progressos no 1S24, a menos que haja upside com a redução das importações + aumento da tarifa.

Ao passo que, no negócio de mineração, nosso viés continua positivo. Esperamos que a produção de minério de ferro tenha uma desaceleração natural no 4T23, típica da sazonalidade pertinente aos 4Ts, com a CMIN registando (i) queda de -5,8% t/t nos embarques, mas com um crescimento de +8,8% a/a, para fechar 2023 com uma produção + compra de terceiros de 42,8Mt, ultrapassando levemente a banda superior do guidance de 2023 (42-42,5Mt). Além disso, estamos ainda otimistas com o (ii) efeito combinatório do preço do minério de ferro dentro dos resultados do 4T23, chegando a US$94,7/t Genial Est (+11,1% t/t; +22,9% a/a). Ambas as variáveis, preço e volume, devem impulsionar os resultados.

Ainda que a mineração venha a ser o grande destaque positivo dentro do resultado consolidado da holding, acreditamos que no 4T23 a recuperação de volume na siderurgia será suficiente para levar a um suave crescimento de receita t/t da unidade de negócios de aço, apesar da tendência ainda abatida na base anual. Portanto, das principais linhas de negócio (Aço, Mineração e Cimentos) a única divisão de negócios que não temos expectativas de progresso sequencial é a de Cimentos, em razão da sazonalidade mais fraca de volumes não sendo compensada pela dinâmica de preços. Ainda assim, o resultado em Cimentos não deverá ser prejudicial, com nossas estimativas apontando para uma estabilidade.

Olhando para o nível de endividamento da holding, a alavancagem fechou o trimestre passado em 2,63x Dívida Líq./EBITDA. Nossa expectativa é de que ela caia para 2,5x 4T23E , ficando em linha com a banda superior da nova meta de 2,0-2,5x que foi revista no trimestre passado. Embora venha em um movimento de arrefecimento, colocamos mais uma vez sob holofote um comprometimento aquém do desejável da gestão com a alavancagem, ficando muito fora do target inicial para 2023 (1,7-2,0x). Não esperamos que a companhia baixe muito a alavancagem em 2024.

Ressaltamos que as ações da CSN Holding subiram fortemente, ~50% em 45 dias (entre meio de novembro e final de dezembro), uma alta similar no mesmo período comparando com Usiminas. Apesar do final da reforma do Alto-forno 3 ter removido algumas incertezas para a tese da Usiminas, nós somos mais defensores do case mais diversificado da CSN. Porém, confessamos que a nossa impressão à priori, era de que as ações não fossem ter esse nível de progressão pós resultado do 3T23.

Essa alta forte (nov-dez) nos surpreendeu, mas ainda assim, argumentamos na ocasião que o trimestre passado foi um típico exemplo da força construída pela tese da diversificação emplacada pela CSN, que chegou a ser o único player comumente enxergado pelo mercado como do setor siderúrgico, passando a reportar um EBITDA com elevação, como pode ser visto no relatório passado, em anexo (CSN & CMIN: 3T23 Review). Apesar das ações terem caído YTD (jan-fev) em -14%, a queda está similar a curva do minério de ferro 62% Fe. Ou seja, acreditamos que os investidores estão precificando, nos últimos meses, o resultado de CMIN dentro do resultado da holding.

Isso nos parece fazer sentido, uma vez que boa parte do EBITDA da CSN holding está vindo de mineração (~70%) nos últimos trimestres, e não de siderurgia. Portanto, como as ações, mesmo com a queda YTD (jan-fev), acumulam uma alta de +30% de novembro até agora, o múltiplo EV/EBITDA 24E foi comprimido para 4,5x (vs. uma média histórica de6,8x),precificando também uma melhora no EBITDA de 2024 (~R$12b vs. R$9b 24E na projeção anterior).

Diante dessa situação, o Target Price 12M foi elevado para R$17,30 (vs. R$14,25 anteriormente), com base em novas premissas, realizando a integração das nossas estimativas de CMIN dentro do modelo da CSN holding, principalmente com relação a nossa projeção da curva de minério de ferro 62% Fe (começaem US$120/t no 1T24 e descendo até US$112/t no 4T24) , da qual publicamos em dezembro e não haviam sido atualizadas para CSN, com segue no relatório em anexo (Metais & Mineração: Uma imersão sobre o próximo estímulo do governo chinês). Entretanto, mesmo com a melhora de projeção no EBITDA, carregado pelo segmento de mineração, ainda estamos com um tom neutro para as ações, principalmente devido a alavancagem, reiterando a recomendação de MANTER, devido ao baixo upside de apenas +4,34%.

Já para CMIN, como havíamos atualizado o modelo no início de dezembro com a nossa projeção de curva de minério de ferro, o caminho passa a ser o reverso da CSN holding. Não precisávamos atualizar premissas relacionadas a preço e sim de volume. No Investor Day realizado no final de dezembro a CMIN divulgou o guidance de produção para 2024 em 42-43,5Mt. Admitimos que esse número foi surpreendente do lado negativo. Tínhamos em nosso modelo ~45Mt e baixamos para 43Mt Genial Est, para alinhar com o novo guidance, o que provocou um corte de Target Price 12M para R$7,00 (vs. R$7,60 anteriormente).

Por outro lado, mesmo com a (i) nossa curva descendente de minério de ferro 62% Fe, para uma média de US$116/t 24E vs. o pico de US$140/t no início de janeiro, e com (ii) um volume de vendas menor, provocado pela redução do guidance vs. nossas estimativas anteriores, ainda mantemos uma posição favorável para as ações de CMIN, mas agora com uma margem de segurança mais reduzida (até porque, boa parte da alta do minério de ferro já foi precificada, e prevemos que a commodity continuará caindo em um ritmo mais lento ao longo do ano).

Ainda assim, estamos aguardando um melhor mix entre compra de terceiros vs. produção própria em 2024. As compras de terceiros devem descer -2,5Mt e a produção própria subir +2,5Mt vs. 2023. Julgamos essa dinâmica como positiva, ajudando a destravar parte da desconfiança que os investidores ainda possuem para alocar capital da companhia. Acreditamos em margens melhores para a CMIN em 2024 justamente em decorrência desse aumento de penetração de produção própria dentro do volume total. Com isso, o EV/EBITDA 24E fica em 4,2x, e reiteramos a nossa recomendação de COMPRA, com upside de +16,67%.

Principais Destaques CMIN

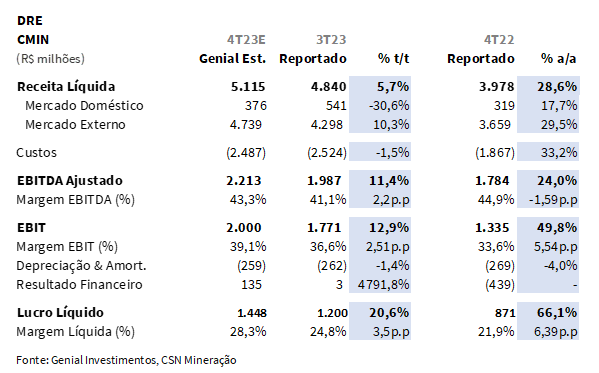

(i) Embarques provavelmente irão recuar t/t por efeito sazonal, mas preço realizado subirá pela arrancada da curva de 62% Fe; (ii) Receita líquida esperada chegando a um aumento de +5,7% t/t e +29,6% a/a, em R$5,1b Genial Est.; (iii) COGS/t sofre maiores pressões no C1/t, com perspectiva de leve aumento t/t e um aumento mais forte na base anual; (iv) Expectativa de crescimento significativo no lucro líquido; (v) Menor nível de embarques agora projetado para 2024 (43Mt vs. 45Mt anteriormente), em razão do guidance divulgado no Investor Day (42-43,5Mt) ter sido decepcionante para nós; (vi) Estamos aguardando um melhor mix entre compra de terceiros vs. produção própria em 2024. As compras de terceiros devem descer -2,5Mt e a produção própria subir +2,5Mt vs. 2023; (vii) Negociando em um EV/EBITDA 24E de 4,2x, estamos reduzindo nosso Target Price 12M para R$7,00 (vs. R$7,60 anteriormente), permanecendo com a recomendação de COMPRA, em decorrência do upside de +16,67%.

Principais Destaques CSN

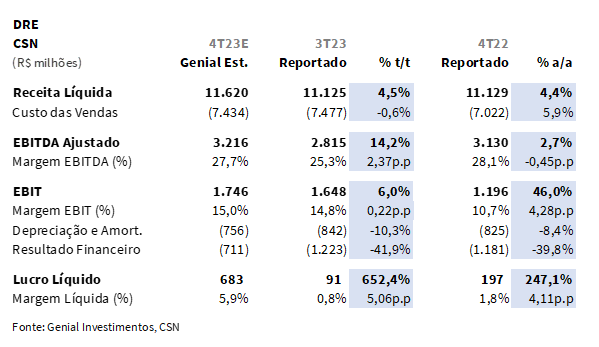

(i) Siderurgia deve mostrar recuperação parcial, mas situação permanece desafiadora; (ii) Cimentos com dinâmicas basicamente estáveis t/t; (iii) Crescimento projetado importante na receita líquida da holding, de +4,5% t/t e +4,4% a/a, chegando a R$11,6b Genial Est, com quase todas as unidades de negócio da companhia performando melhor de forma sequencial; (iv) COGS/t em queda de -9,1% t/t e -10% a/a para siderurgia; (v) EBITDA aumentando t/t em quase todas as unidades e estável em cimentos; (vi) Esperamos lucro líquido em expansão, saindo do bottom line apático do trimestre passado; (vii) Acreditamos que o segmento de distribuição será válvula de escape para repasses de preços em 2024 na unidade de negócios de aço, mas os preços realizados consolidados tendem a permanecerem estáveis, em razão do segmento industrial possuir mais liberdade para comprar aço importado; (viii) Mais um M&A em cimentos? Comentamos um pouco sobre o que achamos da potencial compra da InterCement pela CSN; (ix) Target Price 12M foi elevado para R$17,30 (vs. R$14,25 anteriormente) em virtude do delay na atualização de premissas. No entanto, permanecemos com a recomendação de MANTER ,visto o upside muito estreito de +4,34%.

Direto ao ponto…

Mineração continua com maior notoriedade.

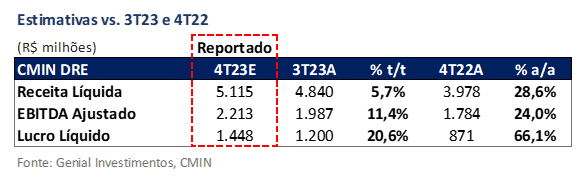

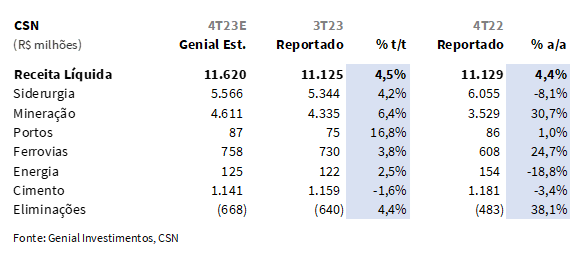

Em nossa estimativa, a mineração (CMIN) continua ganhando destaque, e deve ocupar 70% do EBITDA da CSN holding no 4T23. Ao considerarmos a variação nominal t/t dos segmentos, este é o que apresenta o maior crescimento em receita, chegando a R$4,6b Genial Est. (+6,4% t/t; +30,7% a/a). A CMIN deve aproveitar a curva de preço do minério de ferro 62% Fe e realizar um bom volume de vendas no trimestre, apesar do decréscimo esperado na base trimestral, em função da sazonalidade natural dos 4Ts, que possuem perda de potência em relação aos 3Ts.

Além de um volume de vendas sólido para o 4T23, com crescimento +12,7% a/a, atingindo 10,9Mt Genial Est., a companhia também deve conseguir um preço realizado crescente t/t, devido ao aumento na curva do minério, mas também em razão do maior apetite do mercado para o minério de ferro low grade. A realização de preço esperada é US$94,7/t Genial Est. (+11,1% t/t; +22,9% a/a), embora fique um pouco abaixo do ganho na curva 62% Fe.

Siderurgia deve indicar melhoras, mas ainda longe do ideal.

Durante todo o ano, a penetração das importações da China tirou o sono das usinas siderúrgicas no Brasil. Diante dessa situação, o 3T23 do setor observou números muito comprimidos em termos de preço. Já a CSN, além das dificuldades relacionadas a queda de braço com o aço chinês que acometeu o setor inteiro, também experimentou tempos difíceis em relação ao volume de vendas. Os embarques foram atingidos em decorrência de um gargalo logístico na planta de Presidente Vargas (RJ) que afetou o 1S23. Entretanto, o 4T23 deve apresentar um progresso em relação a vendas, com a companhia chegando a 1.097Kt Genial Est (+7,7% t/t; +8,8% a/a).

Mesmo com o progresso no trimestre, estamos com um viés ainda bem negativo do lado de preços. Embora os dados de janeiro de 2024 tenham apresentado um volume de importações em 367kt segundo o Instituto Aço Brasil (IABr), o que representaria uma queda de -0,1p.p na penetração, acreditamos que o recuo ainda é muito marginal, com o patamar de penetração dentro do consumo aparente estando em 17,6% em janeiro. Dezembro foi ainda pior, fechando o ano em 25,2%. Diante dessa situação, nossas projeções para preço, tanto para o 4T23 quanto para 2024, não são animadoras. Nosso modelo indica R$5.074/t Genial Est. (-3,3% t/t; -15,5% a/a).

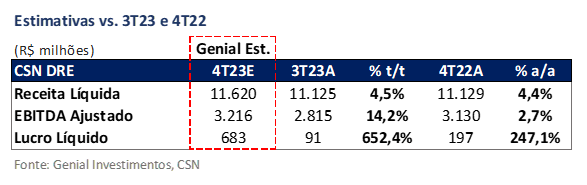

Com o volume subindo mais apesar do preço em queda, o efeito sequencial será levemente positivo. Portanto, estamos projetando uma Receita Líquida para o segmento de aço com uma recuperação, embora o cenário setorial ainda esteja muito ruim. Nossas estimativas são de ~R$5,6b Genial Est. (+4,2% t/t; -8,1% a/a).

Cimentos com recuo nas vendas devido a sazonalidade.

No segmento de cimentos, antevemos uma ligeira queda de -0,6% t/t nas vendas devido à sazonalidade desfavorável, caracterizada pelo início do período de maior pluviosidade, férias e um menor número de obras em andamento. A redução dos canteiros de obra deve provocar um decréscimo de volume, com os embarques chegando a 3,2Mt Genial Est. (-0,6% t/t; +11,9% a/a). A Receita líquida da divisão de negócios de cimentos está projetada para atingir R$1,1b Genial Est. (-1,6% t/t; -3,4% a/a).

CSN Holding provavelmente mostrará melhor EBITDA do ano.

Devido a um aumento na receita líquida e uma queda no COGS/t da divisão de siderurgia para R$4.647/t Genial Est. (-9,1% t/t; -10% a/a), nosso modelo indica uma aceleração no EBITDA do segmento para R$339m Genial Est. (+85,5% t/t; -59,0% a/a).

A mineração nominalmente falando, continua sendo a unidade geradora de resultado para a holding, portanto, calculamos um EBITDA ajustado para a CMIN de R$2,2b Genial Est. (+11,4% t/t; +24,0% a/a). Cimentos deve vir com uma leve otimização de custos, o que ajuda a compensar o volume de vendas levemente abaixo pela sazonalidade. Dessa forma, estamos com um EBITDA de R$266m Genial Est. (-0,1% t/t; +0,5% a/a). Seguindo a tendência das principais divisões de negócio, o EBITDA consolidado total está projetado em R$3,2b Genial Est. (+14,2% a/a; +2,7% a/a), indicando para um bom resultado do ponto de vista operacional.

CSNA3 e CMIN3: 4T23 Prévia no detalhe!

CMIN: Embarques provavelmente irão recuar t/t por efeito sazonal, mas preço realizado subirá.

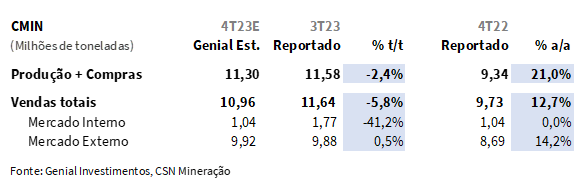

A CMIN deve aparecer mais uma vez como o grande destaque do trimestre. A companhia possui perspectivas de diminuir volume de vendas t/t em razão do maior volume pluviométrico rotineiro para 4Ts. Projetamos, portanto, vendas totais em 10,9Mt Genial Est (-5,8% t/t; +12,7% a/a), com a produção + compra de terceiros chegando a 11,3Mt Genial Est. (-2,4% t/t; +21,0% a/a), superando levemente o guidance anual e marcando uma boa performance.

Nossa expectativa é uma realização de preço interessante, chegando a US$94,7/t Genial Est. (+11,1% t/t; +22,9% a/a). Apesar da alta de duplo dígito, ressalvamos que o percentual de compra de terceiros, majoritariamente low grade, deve fazer com que a CMIN acompanhe parcialmente a alta do minério de ferro 62% Fe, ficando um pouco abaixo dos +12,3% t/t apresentados na variação da curva de benchmark. Ainda assim, acreditamos que há progresso na redução da proporção de minério de ferro de terceiros vs. produção própria no 4T23, e a continuidade desse processo ao longo de 2024.

CSN Holding: Siderurgia deve mostrar recuperação parcial, mas situação permanece desafiadora.

Embora o 4T23 seja um trimestre usualmente mais enfraquecido para a siderurgia, acreditamos que a unidade deve caminhar contra essa tendência e demonstrar uma recuperação t/t, muito devido a uma produção sem gargalos. Projetamos um aumento para 1.097Kt Genial Est (+7,7% t/t; +8,8% a/a), auxiliado pelo mercado externo, como Europa, que atravessou o período de férias de verão no 3T e deve acabar tendo mais demanda no 4T. Conjecturamos que, diante de um momento desafiador para a indústria do aço nacional, enfrentando a concorrência do aço chinês, a expectativa de uma leve recuperação pode ser encarada como um ponto positivo no trimestre. O padrão visualizado nesse trimestre deve servir como referência para o ano de 2024.

Quanto a preço realizado, projetamos um corte para R$5.391/t Genial Est. (-2,5% t/t; -11,4% a/a) no mercado interno (MI), ocasionada pela situação pressionada na competição com o aço chinês. Olhando para o mercado externo, também esperamos uma queda de mid single digit, chegando a R$4.313/t Genial Est. (-3,6% t/t; -25,4% a/a). Alemanha (SWT) deve aparecer como o pior desempenho. Olhando para frente, como a dinâmica de preço no mercado interno estava muito mais estreita do que no externo, os repasses devem acontecer um pouco mais rápido, principalmente no segmento de distribuição, conforme já comentamos.

CSN Holding: Cimentos com dinâmicas basicamente estáveis t/t.

Acreditamos em um cenário de cimentos muito parecido com o 3T23, porém com uma queda marginal em razão da sazonalidade desfavorável para o segmento, marcada por chuvas, férias e poucas obras. Seguindo nessa linha, os volumes de embarque de cimento provavelmente irão reduzir de forma suave na base trimestral, atingindo 3.243Kt Genial Est. (-0,6% t/t; +11,9% a/a). O preço realizado esperado é de R$352/t Genial Est. (-0,5% t/t; -13,7% a/a).

CSN Holding: Crescimento importante na receita líquida.

O 4T23 deve ser de crescimento t/t no top line para quase todas as unidades de negócio da companhia, com exceção de cimentos. O segmento de aço, que representa ~50% da receita da CSN holding, está projetado para uma receita líquida de R$5,5b Genial Est. (+4,2% t/t; -8,1% a/a), considerado a recuperação de volume sequencial e a compressão de preços na base anual.

Já para o segmento de mineração, estimamos um crescimento um pouco maior, de +6,4% t/t e +30,7% a/a, atingindo R$4,6b Genial Est., em decorrência da melhor precificação da curva de referência 62% Fe no movimento sequencial e do ramp-up na produção a/a. Para unidade de negócios de cimentos, projetamos uma receita com queda marginal, chegando a R$1,1b Genial Est. (-1,6% t/t ; -3,4% a/a). Dessa maneira a nosso modelo aponta para a receita líquida consolidada de R$11,6b Genial Est. (+4,5% t/t; +4,4% a/a).

CSN Holding: COGS/t em queda sequencial.

Para divisão de negócios de siderurgia, acreditamos em uma queda devido a: (i) diluição de custo fixo e (ii) redução de custo com coque, devido ao delay na curva spot para o carvão metalúrgico. Considerando esses dois pontos, projetamos um COGS/t de R$4.647/t Genial Est. (-9,1% t/t; -10% a/a). Para cimentos, nossa projeção uma estabilização do COGS/t em R$230/t, sem grandes avanços com as sinergias em relação a LaFarge, com a rentabilidade um pouco mais próxima da margem EBITDA de 23%.

CMIN: COGS/t sofre maiores pressões no C1/t.

Olhando agora para a CMIN, prevemos um COGS/t um pouco maior no movimento sequencial, chegando a US$40/t Genial Est. (+0,8% t/t; +28,7% a/a) e atribuímos esse aumento à sazonalidade fraca do 4T23 que não auxilia na diluição de custo fixo, e com o aumento do guidance de C1/t para US$22/t (vs. US$19-21 anteriormente), em razão da inflação geológica pressionando as lavras.

CSN Holding: EBITDA aumentando t/t em quase todas as unidades e estável em cimentos.

Esperamos um EBITDA aumentando em todas as linhas de negócio da holding. A mineração deve continuar sendo o setor que promove melhores resultados à companhia, carregando ~70% de peso no resultado consolidado, chegando a R$2,2b Genial Est. (+11,0% t/t; +22,7% a/a). Já para siderurgia, projetamos um EBITDA de R$339m Genial Est. (+85,5% t/t; -59,0% a/a).

Mesmo com o crescimento percentual t/t de duplo dígito alto, o valor nominal e a baixa penetração do segmento de aço dentro do EBITDA (~10%) ainda demonstra a situação muito debilitada, principalmente para usinas mais expostas a aço plano, como a CSN. Sem muitas novidades na unidade de cimentos, que deve testemunhar uma estabilidade em R$266m Genial Est. (-0,1% t/t; +0,5% a/a), as principais divisões de negócio deverão ajudar a consolidar um EBITDA de R$3,2b Genial Est. (+14,2% t/t; +2,7% a/a).

CMIN: Expectativa de crescimento significativo no lucro líquido.

Olhando especialmente para CMIN, diante de um resultado financeiro de -R$259m, projetamos um lucro líquido de R$1,4b Genial Est. (+20,6% t/t; +66,1% a/a), reforçando a unidade de mineração como o destaque da CSN holding, e amplificando a tendência recente que percebemos em nossas últimas conversas com investidores. Muitos estão olhando apenas gatilhos de mineração dentro da CSN holding, que acabou acompanhando o minério de ferro YTD, mas subiu mais no final do ano passado devido a maior percepção de desconto da holding vs. CMIN na ocasião.

CSN Holding: Esperamos lucro líquido em expansão.

Após um resultado financeiro negativo estimado em -R$711m para o 4T23, nosso lucro líquido calculado é de R$683m Genial Est, crescendo 6,5x t/t e 2,5x a/a, melhorando tanto na base anual quanto trimestral, puxado por um avanço em quase todas as unidades de negócio, demonstrando um período de recuperação parcial para a companhia, muito embora a visão de siderurgia ainda está muito debilitada.

Nossa visão e recomendação

CMIN

A CMIN apareceu como o grande destaque em 2023, carregando a CSN holding. Apesar de acreditarmos que o segmento ainda deve demonstrar bons números no 4T23, a CMIN divulgou um guidance de produção para 2024 de 42-43,5Mt, uma redução surpreendentemente negativa em relação à nossa projeção anterior de ~45Mt.

Mudanças nas premissas. Apesar do (i) menor volume de vendas agora projetado para 2024, em razão do guidance divulgado no Investor Day ter nos decepcionado; e da (ii) curva descendente do minério de ferro 62% Fe para uma média de US$116/t 24E (vs. ~US$140/t no início de janeiro) já projetada por nós desde dezembro, ainda assim aguardamos um melhor equilíbrio entre compras de terceiros e produção própria em 2024, com a primeira caindo -2,5 Mt e a segunda aumentando +2,5 Mt vs. 2023.

Já há algum tempo indicamos que, embora o case da CMIN seja relacionado ao crescimento da produção, muitos investidores possuem uma desconfiança em relação a números potencialmente inflados pela compra de terceiros, com a produção própria ficando às margens do imaginário. Categorizamos o guidance de produção em 42-43,5Mt como danoso para o valuation. Por outro lado, a boa notícia é o início do disclosure de informações valiosas em relação a compra de terceiros e a produção própria, estimulando o real interesse na alocação de capital para os investidores mais desconfiados no case.

A melhora indicada no mix entre os dois componentes ainda deve causar uma elevação de margens em 2024, embora o menor nível de embarques vs. estimativas anteriores machuque um pouco o valuation. Consequentemente, negociando em um EV/EBITDA 24E de 4,2x, estamos reduzindo nosso Target Price 12M para R$7,00 (vs. R$7,60 anteriormente), permanecendo com o rating de COMPRA, em decorrência do upside de +16,67%.

CSN Holding

Demanda por aço entre segmentos mais promissores em 2024. Vemos alguns motivos para um impulso no mercado de aços planos, como o segmento automotivo, para veículos leves, segundo perspectivas para ANFAVEA para 2024. As tendências para veículos pesados também são mais promissoras, impactado pela volta do ímpeto de renovar frota, após o ano de 2023 viver um período de escassez, mediante a antecipação em 2022 de compras da tecnologia Euro 5 em razão da entrada do Euro 6. Além disso, há também o programa o programa de Mobilidade Verde e Inovação (Mover), com duração de 5 anos, que deve continuar sustentando um nível mais elevado de demanda por ônibus e caminhão.

Segmento de distribuição será válvula de escape para repasses de preços. Tudo nos indica que as siderúrgicas nacionais têm mais urgência em reajustar preços dos planos à longos, dado que as margens de aço plano ficaram muito mais apertadas durante 2023. Porém, o gap do prêmio de paridade para aços longos está menor do que em aços planos, o que significa que a possibilidade de repasse de preços parece mais distante para a CSN e um pouco mais próximo da realidade para a Gerdau.

A referência para aço plano fechou em US$545/t em fevereiro, uma queda de -2% em relação ao final de janeiro, destacando as contínuas reduções de preço no aço plano internamente dentro da China, o que independe das mudanças na taxa de câmbio e nos impostos na chegada do aço no Brasil. A nossa previsão é de que as siderúrgicas optem por repassar preço no segmento de distribuição em 2024, que é o mais dependente da relação comercial construída com as usinas e, portanto, possui menos poder de barganha.

Entretanto, acreditamos que o preço total realizado permanecerá estável nos primeiros trimestres de 2024, uma vez que, embora a demanda tanto para automotivo quanto potencialmente para o industrial cresçam 2024, puxados também pela redução da SELIC, ainda assim ambos os segmentos são menos dependentes das usinas e tendem a consumir mais aço importado, o que pode levar ainda uma mecânica de descontos.

Mais um M&A em cimentos? A companhia acrescentou ~10,3Mt ao adquirir as operações da LaFarge Holcim em abril de 2022, se tornando o segundo maior player no mercado de cimentos, atrás apenas da Votorantim. Acreditamos que a CSN basicamente já concluiu a implementação do seu padrão operacional nessa aquisição. Ou seja, embora falte pequenos ganhos de sinergia ainda por vir, sentimos que margens EBITDA ~23% estejam mais coerentes com o padrão terminal pós aquisição. Seguindo essa abordagem de crescimento inorgânico, a companhia está envolvida em disputas com outros grandes players do mercado cimenteiro pela aquisição da InterCement.

No Brasil, a InterCement possui 15 fábricas, além de centrais de concreto e participação em 3 hidrelétricas. Enquanto isso, na Argentina, a cimenteira possui 9 fábricas, atividades de concretagem e uma ferrovia. Caso a transação seja fechada com a CSN, esta poderia dobrar a capacidade anual de produção de cimentos para 34Mt vs. 17Mt hoje. Isso colocaria a colocaria a CSN nivelada no patamar da Votorantim, que possui 34,9Mt de capacidade.

Apesar de ter aspectos positivos, a possível aquisição da InterCement também merece atenção do investidor, mas do lado inconveniente. Isso porque a alavancagem da companhia frequentemente é motivo de críticas de muitos investidores com quem nós temos contato e não sabemos como seria realizada a captação para a nova estratégia (caso ela venha de fato a se confirmar).

Readquirindo sinais vitais. Acreditamos que o 4T23 demonstrará um pouco mais de resiliência com um crescimento de EBITDA, repetindo a tendência do trimestre anterior. Embora mineração apareça como o principal destaque, já devemos notar uma normalização da operação na siderurgia em relação ao nível de vendas, indicando que o pior ficou para trás. Olhando especificamente para os embarques de aço, estamos aguardando o melhor trimestre do ano, que acreditamos servir de referência para o ano de 2024 diante do término do gargalo na logística da usina Presidente Vargas (RJ), que afetou a companhia durante boa parte de 2023.

Porém, conforme comentamos em diversas oportunidades ao longo do relatório, mesmo que haja uma recuperação de volume, a dinâmica de preços segue bastante pressionada. Para o 1S24, esperamos uma estabilidade (no melhor cenário possível), enquanto o setor de aço no Brasil necessita urgentemente de aumento de preços. Fazendo uma analogia, é como se o paciente readquirisse sinais vitais, mas ainda segue internado em estado de observação.

Ainda que a CSN se encontre negociando com um EV/EBITDA 24E de 4,5x (um pouco abaixo do histórico), uma vez que temos projeções para aumento de EBITDA em 2024 para R$12,7b (+34% vs. 2023E), esse aumento de EBITDA será puxado majoritariamente pela divisão de mineração (CMIN) e não de siderurgia. Tínhamos até novembro uma projeção de curva de preços para a referência 62% Fe menos elástica. Em dezembro, atualizamos essa curva de preços no modelo de CMIN, mas não havíamos tido a oportunidade de atualizar dentro do modelo de CSN.

Mesmo assim, considerando a alta de +30% de novembro até agora, não acreditamos que a CSN possua muito mais gatilhos para subir adiante, com o mercado já tendo precificado essa melhora no EBITDA vindo especialmente de mineração. Portanto, o Target Price 12M foi elevado para R$17,30 (vs. R$14,25 anteriormente) em virtude do delay na atualização de premissas. No entanto, permanecemos com a recomendação de MANTER ,visto o upside muito estreito de +4,34%.