A CSN Holding e CSN Mineração divulgaram seus resultados do 2T23 ontem, dia 02/08/2023, após o fechamento do mercado. Os números reportados de maneira geral vieram em linha com o esperado, em um trimestre de desaceleração para ambas, impactados negativamente em preços pela conjuntura setorial na China, enquanto os custos permanecem relativamente altos.

Principais destaques CMIN

(i) Volume de minério aumentando rapidamente, em busca de superar o guidance de 39-41Mt para 2023; (ii) Com queda na curva de referência para o minério, preços realizados da CMIN caem forte; (iii) Top line caindo double digit; (iv) COGS/t melhorando levemente, mas ainda alto; (v) EBITDA diminuindo pela metade; (vi) Lucro líquido estável t/t, com efeito não recorrente afetando positivamente; (vii) Negociando em um EV/EBITDA 23E de 4,3x, reiteramos nossa recomendação de MANTER, em um 12M Target Price de R$5,00, implicando em um upside +15,74%.

Principais destaques CSN

(i) Siderurgia entregando vendas fracas, carregando problemas produtivos iniciados no 1T23; (ii) Siderurgia com preços parecidos, mas em dinâmica oposta entre MI e ME; (iii) Cimentos em uma estratégia agressiva melhorando volume em detrimento de preço; (iv) Logística ferroviária apresenta recuperação com melhora operacional na MRS; (v) Receita sofrendo t/t; (vi) COGS/t na siderurgia segue alto com pouca capacidade de diluição de custos e alta dos insumos; (vi) EBITDA consolidado em R$2,2b, caindo -29,6% t/t e sendo puxado pela siderurgia e mineração; (vii) Em um resultado financeiro ainda impactado pela alavancagem, efeito não recorrente evita um prejuízo líquido no bottom line; (viii) Negociando em um EV/EBITDA 23E de 5,5x, reiteramos nossa recomendação de MANTER, com 12M Target Price de R$15,00, com upside de +12,78% para as ações.

Resultado 2T23

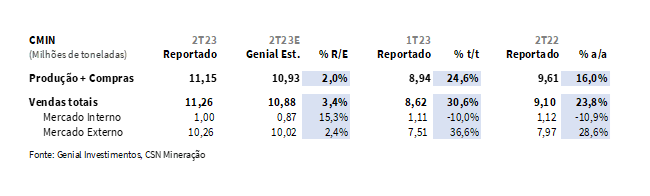

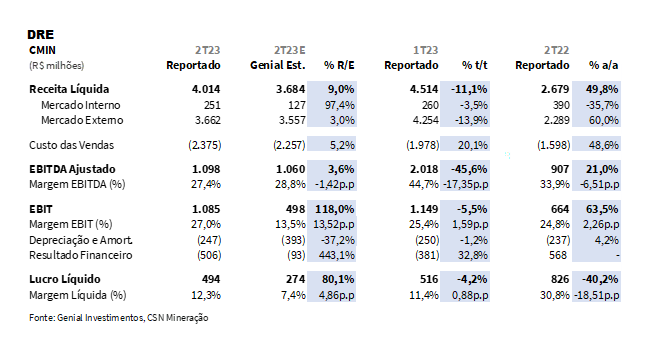

CMIN: Volumes crescem fortemente com saída de sazonalidade negativa e normalização dos embarques. A CSN Mineração entregou um volume de vendas em 11,26Mt no 2T23 (+3,4% vs. Genial Est.), subindo +30,6% t/t e +23,8% a/a após a resolução dos empecilhos logísticos nas linhas férreas da MRS, que apesar de trazer um maior share de compra de terceiros no total, reflete a grande possibilidade de ultrapassar o guidance de 2023 em 39-41Mt.

CMIN: Preços realizados caem mais do que a curva de referência. Com a curva internacional para o minério 62% Fe caindo de US$125/t no 1T23 para US$111/t no 2T23, o preço da CSN Mineração acabou sendo influenciado negativamente, chegando a US$66/t (vs. US$92/t no 1T23), alinhado com as nossas expectativas de US$67/t Genial Est., sofrendo impactos negativos de preços provisionados mais baixos.

CSN Holding: Volume consolidado subindo t/t, mas ainda aquém do normalizado. Por conta das adversidades que limitaram a produção de aço no mercado doméstico durante o 1T23 ainda acontecerem no 2T23, as vendas totais ficaram em 1.051kt (vs. 1.052kt Genial Est.), basicamente cravadas com as nossas estimativas, subindo +1,7% t/t, mas caindo -1,5% a/a. Em apenas um mês com a produção normalizada, a expectativa para o 2S23 é de uma melhora sequencial, mas ainda com projeções desafiadoras enquanto a atingir o guidance em 2023 de 4.670kt, que não contava com os problemas no 1S23. Seguimos com a nossa opinião, de que, eventualmente a CSN deverá rever o guidance mais adiante.

Dessa forma, na divisão dos mercados, o doméstico teve um ramp-up para 739kt (+3,4% vs. Genial Est.), subindo +10,5% t/t pela dinâmica melhor na usina de Presidente Vargas (RJ), que contou com o último mês do trimestre com os entraves na locomoção interna da planta completamente equacionados. Já o mercado externo teve uma queda para 337kt (-7,4% vs. Genial Est.), enfrentando dificuldades com a desaceleração dos mercados na Europa e Estados Unidos, que representam grande parte de suas vendas por parte de suas subsidiárias no exterior.

CSN Holding: Preços de aço estáveis, com MI em alta marginal e ME em baixa marginal. No preço realizado consolidado da siderurgia, a CSN reportou um número flat t/t, chegando em R$5.650/t (vs. +1% Genial Est.), indo na direção das nossas estimativas para uma alta bem leve de apenas +1,1% t/t e queda de -21,7% a/a, por conta de uma dinâmica neutra no mercado interno (MI). Apesar de reajustes em +4% dados para os pedidos feitos a partir de abril, alguns descontos nos meses seguintes acabaram arrefecendo essa alta, chegando em R$5.900/t (+0,2% t/t; -18,5% a/a). Enquanto no mercado externo (ME), com a desaceleração nos volumes, o preço acabou sendo priorizado, e chegou +6,4% Genial Est., uma vez que prevíamos uma queda mais acentuada, e não uma estabilidade. O entrega do preço realizado acabou ficando em R$5.050/t (-0,2% t/t; -29,6% a/a).

CSN Holding: Cimentos com estratégia comercial que prioriza volume em detrimento de preço. Desde a aquisição das operações da LaFarge Holcim no Brasil, a CSN Cimentos segue aumentando seu volume, chegando em 3,3Mt no 2T23 (+7,8% t/t; +164,3% a/a), mas que acaba refletindo em uma retração no preço realizado, que foi reportado em R$343/t vs. R$362/t no 1T23 (-3,6% vs. Genial Est.), caindo levemente t/t em -5,4%. Conforme comentamos em nosso relatório de prévias, a estratégia comercial agressiva da divisão de cimentos para disputar share com a Votoratim e aumentar a penetração no volume dificulta o aumento da rentabilidade da operação.

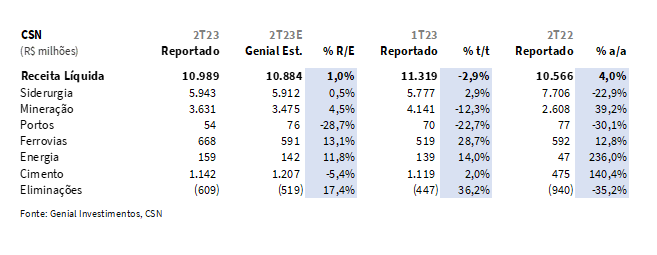

CSN Holding & CMIN: Receita caindo levemente t/t. Ambas as Companhias reportaram receitas arrefecendo no 2T23, com a CSN Mineração chegando a R$3,6b (+4,5% vs. Genial Est.), caindo -12,3% t/t e subindo +39,2% a/a, com o ramp-up da produção não sendo o suficiente para compensar a dinâmica negativa na realização dos preços na base trimestral.

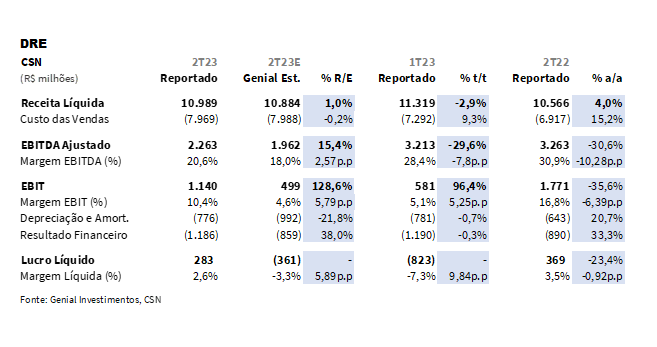

Já para a CSN holding, a receita líquida consolidada ficou em R$11,0b (-2,9% t/t; +4,0% a/a), puxada de maneira negativa no curto prazo pela mineração, visto uma alta marginal na siderurgia para R$5,9b (+2,9% t/t; -22,9% a/a), em linha com as nossas estimativas (+0,5% vs. Genial Est.) de pequena recuperação no volume e preço. Em um prazo maior, a siderurgia apresentou uma queda forte de duplo dígito a/a, mas que foi compensada pelos aumentos realizados durante o período dentro da CMIN e da divisão de cimentos até os trimestres anteriores; que por sua vez chegou em R$1,1b (-5,4% vs. Genial Est.), com um aumento muito marginal de +2,0% t/t; abaixo da nossa expectativa, apesar do forte crescimento de +140,4% a/a pela aquisição da LaFarge Holcim.

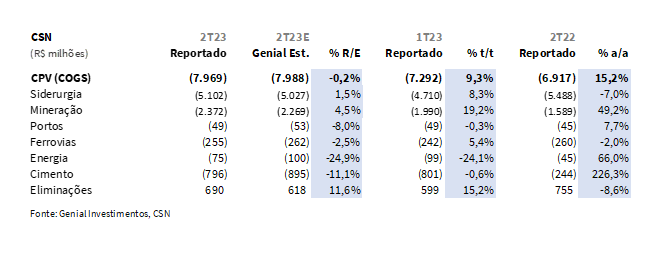

CMIN: COGS/t aliviando, mas ainda em um patamar acima do histórico. Enxergamos alguns fatores positivos e alguns negativos dentro do COGS/t da CMIN, visto que embora os problemas na linha da MRS tenham sido resolvidos para o trimestre, e o maior volume de vendas ajudando na diluição de custo fixo, o aumento no custo frete, com a referência do SSY (Tubarão-Qingdao) subindo +US$3/t (US$21/t no 2T23 vs. US$18/t no 1T23), e maiores compras de terceiros no 2T23 trouxeram um COGS/t em R$211/t (+1,0% vs. Genial Est.), caindo -7,9% t/t. Resultado assim, eu um custo nominal consolidado dentro da holding de R$2,3b (+19,2% t/t; +49,2% a/a), em linha com as nossas estimativas.

CSN Holding: Siderurgia ainda sofrendo com custos altos. Com o volume ficando abaixo do normalizado, o COGS/t da siderurgia ainda segue sem grande capacidade de diluição de custos, que enfrenta no 2T23 os preços crescentes do minério e coque que aconteceram no 1T23, pelo delay natural da passagem desses insumos no P&L, fazendo com que seu COGS/t tenha atingido o patamar de R$5.150/t (+6,1% t/t; -5,0% a/a), seguindo as nossas projeções de uma leve alta. O que resultou em um valor nominal consolidado de R$5,1b (+1,5% Genial Est.), subindo +8,3% t/t e caindo -7,0% a/a. No consolidado geral, a CSN Holding divulgou números crescentes para os seus custos, chegando em R$7,9b (-0,2% Genial Est.), totalmente dentro do que esperávamos, apresentando uma progressão de +9,3% t/t e +15,2% a/a.

CSN Holding: Cimentos com custos aliviando, em maiores capacidades de diluição. Embora uma alta de custos de matérias primas como o pet coke, o COGS/t da unidade foi reportado em R$239/t (-9,5% vs. Genial Est.), abaixo do que esperávamos. No primeiro trimestre após a consolidação do seu recente M&A que lhe consolidou como o 2° maior player do setor, a divisão de cimentos da CSN trouxe uma melhora no custo caixa, principalmente por conta da maior capacidade de diluição que o aumento das vendas trouxe, o que entendemos como positivo. Logo, a divisão de cimentos fechou o 2T23 com um custo nominal consolidado de R$796mn (-0,6% t/t; +226,3% a/a), uma marca que consideramos positiva, vindo -11,1% vs. Genial Est., de forma que começa a dar visibilidade dos potenciais ganhos de sinergia na margem operacional da linha de negócios.

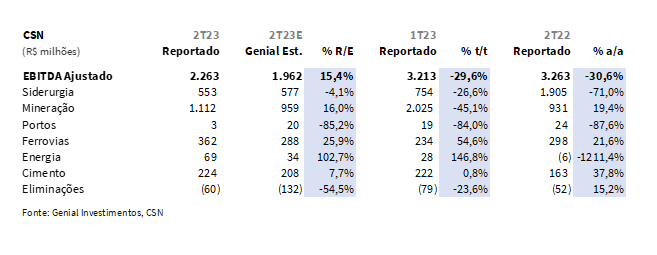

CMIN: EBITDA Ajustado sofrendo com a queda no preço realizado. A CMIN trouxe para o 2T23 um EBITDA Ajustado de R$1,1b (+3,6% Genial Est.), apresentando uma queda forte sequencial em -45,6% t/t, apesar da alta +21,0% a/a. Acreditamos que o resultado foi principalmente afetado por (i) uma queda bastante intensa de -28,3% t/t no preço realizado; (ii) custos se mantendo em níveis relativamente elevados ainda; embora (iii) a saída de uma sazonalidade negativa tenha ajudado no ramp-up de volume. Além disso, vale lembrar que embora os tenham vindo perfeitamente em linha com o esperado, na consolidação dentro da CSN holding, na linha de negócio de mineração, o número acabou sendo minimamente diferente, por outras mineradoras de menor porte interferirem no resultado.

CSN Holding: Queda acentuada no EBITDA de -30% t/t. Em um número puxado para baixo pelas suas duas principais unidades, tanto mineração quanto siderurgia. Chegando em um consolidado de R$2,2b (+15,4% vs. Genial Est.), vindo melhor do que o esperado apesar da robusta queda de -29,6% t/t. Mesmo não tendo sido uma boa performance no trimestre consolidado, acreditamos que o excelente volume da divisão de negócios de mineração, um pouco acima das nossas já otimistas projeções, combinados um preço realizado em linha com as estimativas para a CMIN, acabou levando a um EBITDA de mineração mais forte que o esperado, em R$1,1b (+16% vs. Genial Est.), ajudando assim a atenuar um pouco a perda de entrega operacional na divisão de siderurgia. Essa, por sua vez, registrou um EBITDA de R$553m (-4,1% vs. Genial Est.), que cai -26,6% t/t com uma dinâmica de custos subindo de maneira mais forte do que sua receita.

Ademais, apesar de uma melhora na eficiência de custos, a CSN Cimentos ainda continua com uma progressão de resultado parcialmente devagar, com um EBITDA de R$224m, praticamente flat t/t com sua política comercial mais agressiva, que traz aumento de vendas, mas também retração nos preços. O destaque positivo no resultado é a parte de logística, conforme havíamos adiantado em nosso relatório de prévia de resultados, mediante as resoluções das inconveniências ligadas a mudanças de rotas nas linhas férreas da MRS, que acometeram a Companhia no trimestre passado. Diante da normalização da operação, observamos uma progressão no fluxo de carga para o 2T23, puxada também pela maior necessidade de movimentação de minério de ferro em virtude da forte produção da CMIN no trimestre, possibilitando um EBITDA de R$362m (+54,6% vs. Genial Est.).

CMIN: Lucro líquido mais fraco, mas acima do que esperávamos. Com um resultado financeiro de -R$506m por variações cambiais negativas de ~-R$300m, a CMIN finalizou o trimestre com um lucro líquido de R$494m (vs. R$274m Genial Est.), arrefecendo ligeiramente t/t em -4,2% e -40,2% a/a, acima das nossas estimativas por outras receitas operacionais maiores que a esperadas. Em uma margem líquida de 12,3%, subindo +0,88p.p. t/t.

CSN Holding: Efeito não recorrente cria reversão prejuízo. Por conta da alavancagem continuando a comprometer a formação de lucro líquido em razão das despesas financeiras altas, o resultado financeiro continua pesando e jogando contra a CSN em -R$1,1b no 2T23. Entretanto, ocorreu um efeito não recorrente, relacionado a reversão de provisões, passando por dentro da linha de imposto de renda no P&L, de forma que ocorreu uma reversão do prejuízo auferido no trimestre anterior em lucro líquido nesse trimestre, na ordem de R$283m (-23,4% a/a).

Nossa visão e recomendação

Geração de caixa demonstra dinâmicas positivas de capital de giro. Para CSN holding a geração de fluxo de caixa livre (FCF) ajustado foi de R$745m no 2T23, contando com uma liberação de capital de giro em +R$1,3b, principalmente pelo forte destravamento de estoques no segmento de mineração, que ajudou a evitar uma queima no caixa. A geração foi levemente acima do que projetávamos. Para CMIN o fluxo de caixa (FCF) ajustado no 2T23 ficou em R$1,1b, impactado positivamente com uma forte redução no contas a receber que refletiu em uma pressão menor capital de giro, na ordem de R$857m, trazendo uma geração de caixa maior que o EBITDA. Mantendo assim seu endividamento baixo, fechando com 0,03x Dív. Líquida/EBITDA

CMIN: Embora o case de growth da CSN Mineração esteja pegando tração, visto as nossas expectativas de potencial superação do guidance de volume entre 39-41Mt para 2023, ainda assim enxergamos que os atrasos no ramp-up da produção causados por (i) contratempos em suas infraestruturas, e (ii) adiamento do cronograma dos projetos, acabam impondo desafios para o seu crescimento em tal ponto qual o guidance atual já foi dado anteriormente como o guidance inicial de 2022 sem as revisões, enquanto vários projetos importantes para a geração de valor foram adiados anos para frente.

São por essas razões que enfatizamos que a Companhia corre atrás de recuperar a confiança dos investidores institucionais, considerando que houve um abalo diante do histórico muito novo da CMIN junto o mercado de capitais (IPO em 2021). Nesse cenário, com a nossa expectativa de uma demanda deteriorando com um mercado imobiliário chinês enfraquecido nos próximos anos, a geração de valor a partir dos projetos de crescimento que concretizam sua tese, deve acontecer em um momento em que as curvas de referências estarão mais arrefecidas, visto a nossa expectativa do minério 62% Fe atingir US$75/t em 2028. Dessa maneira, assim como a Vale, a CMIN terá que buscar, para além do aumento de volume, aumentar a penetração de minério high grade ao longo do tempo, de forma a blindar um pouco mais o preço realizado.

Sendo assim, preferimos ficar conservadores perante as suas ações por ora. Negociando em um EV/EBITDA 23E de 4,3x, reiteramos nossa recomendação de MANTER, em um 12M Target Price de R$5,00, implicando em um upside +15,74%.

CSN Holding: Em um cenário no qual uma holding apresenta dificuldades na maior parte de suas linhas de negócios, mantendo a alavancagem alta, chegando em 2,78x Dívida Líq./EBITDA, aumentando sequencialmente em relação ao trimestre passado, e se distanciando cada vez mais da meta proposta para 2023 pelo management no Investor Day de 1,5-2x, enxergamos que a (i) siderurgia, (ii) mineração e (iii) cimentos, as principais unidades de negócios da holding, continuam patinando no curto prazo.

Espremido entre aço, ferro e concreto. A (i) Siderurgia sofre com a (a) capacidade de locomoção dentro da usina, que foi restringida por uma falha pequena, sendo catalisada até atingir uma grande proporção, prejudicando de maneira significativa a produção, deixando a CSN sem grandes expectativas de atingir seu guidance de 4.670kt em 2023, considerando que a Companhia vendeu apenas 2.083kt durante o 1S23. Além disso, a divisão de siderurgia também está sendo atingida tanto pela (b) desaceleração econômica regional, quanto com (c) a pressão do aço exportado pela China, que dificulta reajustes de preços pela siderurgicas nacionais (mais sobre isso no relatório setorial que publicamos, link), visto os prêmios para os aços planos em um patamar atual de +20-25%.

Já a divisão de (ii) Mineração, observamos entre 2021 e 2022 (a) contínuos atrasos de ramp-up e start-up por parte da CMIN, apesar de que a boa entrega no 1S23 nos fazem ficar mais otimistas com a recuperação de credibilidade do case. Ainda assim, comtemplamos a materialização do nosso cenário contra concesso do final do ano passado, sobre as (b) expectativas irreais de aceleração nos preços do minério de ferro com o macro na China não sendo favorável a viabilização de um crescimento estrondoso pós-covid-zero esse ano, bem como perspectivas setoriais de longo prazo negativas perante a nossa tese de inversão da pirâmide etária na China, afetando o consumo das commodities;

Olhando para (iii) Cimentos, através do resultado do 2T23, começamos a enxergar a leves sinais sobre as sinergias da aquisição da LaFarge Holcim, com um COGS/t abaixo do que esperávamos, embora ainda haja uma progressão muito lenta de EBITDA e margem abaixo do que gostaríamos de ver.

Diante de desafios fortes de curto prazo para as três principais unidades de negócios, não enxergamos nenhum catalizador para a geração de valor ao investidor. Dessa forma, negociando em um EV/EBITDA 23E de 5,5x, reiteramos nossa recomendação de MANTER, com 12M Target Price de R$15,00, upside de +12,78% para as ações.