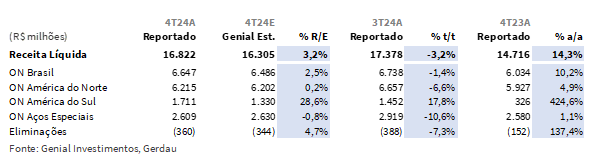

A Gerdau divulgou seus resultados do 4T24 ontem, 19 de fevereiro, após o fechamento de mercado. Em linha com nossas projeções, a companhia manteve sua trajetória de recuperação operacional na ON Brasil, impulsionada tanto pelos embarques, que chegaram a 1.284Kt (+0,5% vs. Genial Est.), com uma alta suave de +1,3% a/a, apesar da desaceleração sequencial de -0,5% t/t, típica da sazonalidade, como também pelo incremento marginal frente ao que esperávamos no preço realizado para R$5.177/t (+2% vs. Genial Est.), com compressão leve de -0,9% t/t, mas ganho de +8,8% a/a.

Por outro lado, a ON América do Norte enfrentou um trimestre de pressão temporária na rentabilidade, como reflexo da queda de -US$60/t no preço realizado t/t, reportando em R$6.800/t (+0,2% vs. Genial Est.), impactado por um cenário mais desafiador para o consumo de aço, em meio a (i) taxas de juros elevadas nos EUA, (ii) paradas programadas para manutenção, e (iii) concorrência acirrada com importados por market share. Como resultado, as vendas somaram 914Kt (-6,4% t/t; +3,3% a/a), perfeitamente em linha com Genial Est., refletindo tal cenário adverso. A Receita Líquida consolidada ficou em R$16,8b (+3,2% vs. Genial Est.), queda de -3,2% t/t e alta de +14,3% a/a, sustentada parcialmente pela valorização da taxa de câmbio USD/BRL, que ajudou a atenuar o impacto da queda de preço realizado na ON América do Norte em USD, na conversão para BRL.

O COGS/t na ON Brasil apresentou descompressão de -1,1% a/a, atingindo R$4.464/t (0% vs. Genial Est.), estável t/t e totalmente em linha com as nossas projeções, compondo o menor nível para um 4T desde 2021. Essa conquista foi viabilizada (i) pelo plano rigoroso de contenção de custos fixos, incluindo a hibernação de usinas em MG e CE; (ii) redução no preço do carvão metalúrgico,que mais que compensaram o (iii) aumento sequencial nos preços de outros insumos insumos-chave, além (iv) das paradas de manutenção programadas. Já na ON América do Norte, o COGS/t foi de R$6.186/t (+0,6% vs. Genial Est.), elevação de +6,0% t/t e +11,3% a/a, refletindo (i) o delay na captura da queda dos preços spot da sucata ferrosa e (ii) os impactos das paradas programadas para manutenção com a aceleração da taxa de câmbio USD/BRL, embora ele tenha se mantido estável em USD.

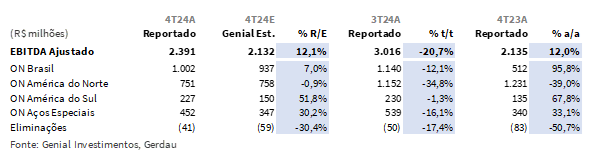

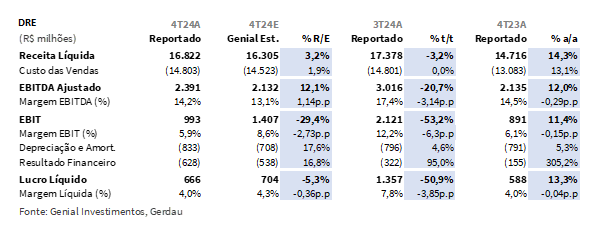

Dessa forma, o EBITDA Ajustado totalizou R$2,4b (+12,1% vs. Genial Est.), com queda de -20,7% t/t, apesar da alta de +12,0% a/a. A margem ficou em 14,2%, refletindo efeitos compensatórios entre Brasil (+) e América do Norte (-). Já o Lucro Líquido Ajustado foi de R$666m (-5,3% vs. Genial Est.), com queda de -50,9% t/t e alta de +13,3% a/a, impactado pela expansão do prejuízo financeiro líquido (+16,8% t/t),que foi pressionado pela linha de variação cambial.

Por fim, o FCFE totalizou +R$427m (vs. +R$2,9b no 3T24), com forte retração t/t impulsionada pela base comparativa com efeito não recorrente do 3T24, diante de uma liberação de recursos de decisão judicial. Desconsiderando esse efeito para a comparação sequencial, o FCFE ainda assim apresentou retração (-57,3% t/t), refletindo (i) contração de -20,7% t/t no EBITDA Ajustado; (ii) elevação do CAPEX com efeito caixa para R$1,9b (+26,7% t/t) e (iii)o impacto do pagamento semestral de juros dos títulos emitidos no exterior (-R$487m), além do (iv) pagamento do acordo celebrado com o CADE (-R$256m). Esses quatro fatores criaram uma pressão negativa maior no FCF do que a (v)liberação de capital de giro da companhia, que atingiu +R$888m (+154,4% t/t).

Principais Destaques:

(i) ON Brasil: O preço realizado foi de R$5.177/t (+2,0% vs. Genial Est.), com leve queda de -0,9% t/t. Os embarques totalizaram 1.284Kt (+0,5% vs. Genial Est.; -0,5% t/t; +1,3% a/a); (ii) ON América do Norte: O preço realizado ficou em R$6.800/t (+0,2% vs. Genial Est.), praticamente estável (-0,3% t/t), mas recuando -US$60/t em USD. Os embarques atingiram 914Kt (-6,4% t/t; +3,3% a/a); (iii) ON América do Sul: A demanda no Peru compensou a fraqueza argentina. Embarques somaram 271Kt (+12,4% vs. Genial Est.; +3,0% t/t; +11,4% a/a), enquanto o preço realizado avançou +14,4% t/t; (iv) Aços Especiais: Os embarques caíram para 331Kt (-8,0% vs. Genial Est.; -13,1% t/t), impactados pela menor demanda nos EUA que menos que compensou a forte atividade no setor automotivo (+14% a/a) brasileira; (v) Receita líquida consolidada foi de R$16,8b (+3,2% vs. Genial Est.), queda de -3,2% t/t, mas alta de +14,3% a/a; (vi) COGS/t no Brasil foi de R$4.464/t (0,0% vs. Genial Est.; -1,1% a/a), marcando o menor nível para um 4T desde 2021. Na América do Norte, o COGS/t subiu para R$6.186/t (+6,0% t/t; +11,3% a/a), impactado estoques adquiridos a preços mais altos; (vii) EBITDA Ajustado foi de R$2,4b (+12,1% vs. Genial Est.; -20,7% t/t; +12,0% a/a), com margem EBITDA de 14,2% (-1,1p.p vs. Genial Est.); (viii) Lucro líquido ajustado foi de R$666m (-5,3% vs. Genial Est.; -50,9% t/t; +13,3% a/a), pressionado pelo resultado financeiro negativo de R$628m (+95% t/t); (ix) FCFE atingiu R$427m (vs. R$2,9b no 3T24), refletindo menor EBITDA e aumento do CAPEX para R$1,9b (+26,7% t/t); (x) Dividendos de R$0,10/ação (-5,2% vs. Genial Est.), com Dividend Yield anualizado de 2,3%, reforçando a prioridade em recompras (~3,5% do market cap em 2024); (xi) Perspectivas: A ON Brasil segue ganhando peso no EBITDA consolidado, com redução expressiva no COGS/t (-1,1% a/a) e margens superando projeções. Já a ON América do Norte deve se beneficiar das tarifas sobre importações de aço nos EUA, recompondo margens ao longo de 2025 e amplificando o efeito dualmente positivo sobre o consolidado da companhia. O EBITDA incremental de +R$1b segue factível, reforçando a recuperação operacional. Negociada à EV/EBITDA de 3,2x (vs. média de 5x), reiteramos COMPRA, com Target Price 12M de R$23,40 impondo+34,80% de upside.

GGBR4 Resultado 4T24: No detalhe!

ON Brasil: Preço Realizado levemente melhor que as estimativas.

O preço realizado foi reportado em R$5.177/t (+2% vs. Genial Est.), com queda bem suave de -0,9% t/t e alta de +8,8% a/a. A leve queda sequencial do preço realizado no mercado externo, o que reflete a maior participação das exportações no mix (+54%), neutralizando o avanço de +4,2% t/t no preço realizado do mercado doméstico, puxada pelos recentes aumentos na linha de produtos de aços planos. Na comparação anual, a precificação foi impulsionada pelo ambiente mais favorável no mercado doméstico, contrariado pela aceleração da taxa de câmbio USD/BRL, que elevou o ímpeto das exportações e reduziu o preço realizado, uma vez que o mix é focado em semiacabados. Esperamos atualizações das negociações na linha de produtos de aços longos, que ainda seguem sendo discutidos com as construtoras.

ON Brasil: Embarques desaceleram um pouco pela sazonalidade.

Os embarques reportados em 1.284Kt (+0,5% vs. Genial Est.), com queda de -0,5% t/t e +1,3% a/a, refletindo estabilidade sequencial e crescimento anual moderado. Entendemos que a leve retração t/t decorre das paradas programadas para manutenção, principalmente em Ouro Branco (MG), em preparação para a entrada da nova laminação de HRC, na seção BQ2 com o start-up no 1T25. Ainda assim, o aumento das exportações compensou a queda do mercado doméstico, favorecendo a diluição de custos fixos e a manutenção da alavancagem operacional.

Os embarques no mercado externo (ME) atingiram 332Kt (+13% vs. Genial Est.), alta de +43,7% t/t e +9,2% a/a, marcando o maior patamar desde o 4T19. Entendemos que esse crescimento foi impulsionado pela taxa de câmbio USD/BRL favorável e pelo maior apetite das distribuidoras, que buscaram se beneficiar da baixa realização de preços em USD. Já o mercado doméstico (MD) registrou 952Kt (-3,2% vs. Genial Est.), com contração de -10,1% t/t e -1,2% a/a, impactado pelo arrefecimento típico da demanda de forma sequencial. Ainda assim, as vendas de aços longos apresentaram resiliência, com avanço de +6,3% a/a, sustentadas pelo desempenho positivo do segmento de construção. Por outro lado, as vendas de aços planos foram pressionadas pela menor produção, com a parada programada na unidade de Ouro Branco (MG).

ON América do Norte: Preço lateralizado em BRL, mesmo com os fortes descontos.

O preço realizado ficou em R$6.800/t (+0,2% vs. Genial Est.), basicamente estável em -0,3% t/t, com alta leve de +1,5% a/a. Apesar do valor muito próximo às nossas estimativas, entendemos que o ambiente de preços pode melhorar ao longo do 1S25, impactado pelo aumento do poder de barganha das usinas com seus clientes, que sucumbiram diante de uma menor oferta de aço importado que deve se instaurar pela dinâmica das tarifas estabelecidas pela administração Trump.

Em USD, o preço realizado apresentou queda de -US$60/t t/t e -US$180/t a/a, refletindo forte pressão dos descontos cedidos nas principais linhas de produtos e o impacto do mix de vendas, que passou a ser mais exposto a linhas de menor valor agregado, como os vergalhões. Ainda assim, em BRL, a realização de preços foi parcialmente compensada pela valorização da taxa de câmbio USD/BRL em +5,4% t/t e +17,9% a/a, suavizando os efeitos dos descontos.

ON América do Norte: Embarques caem t/t, dentro do esperado.

Os embarques foram reportados em 914Kt (+0% vs. Genial Est.), vindo totalmente em linha com o que estimávamos, compondo arrefecimento de -6,4% t/t, apesar de uma alta de +3,3% a/a. Segundo a nossa visão, a contração sequencial reflete à sazonalidade típica de fim de ano e paradas programadas para manutenção, especialmente na unidade de Midlothian (TX), onde avançam os investimentos para ampliação de capacidade. Esse fator reduziu a utilização de capacidade em -5p.p. t/t.

Além disso, a demanda no mercado norte-americano permaneceu volátil, pressionada pelo aumento das importações de aço e pela incerteza política gerada pelas eleições presidenciais nos EUA na época, que afetaram o comportamento dos clientes e levaram a um sentimento de “esperar para ver” nas vendas. Já na visão anual, o volume cresceu sustentado por investimentos industriais ligados ao reshoring e ao Infrastructure Investment and Jobs Act (IIJA). Vale ressaltar, que a visibilidade de vendas na carteira de pedidos retornou ao patamar médio de 60 dias (em linha com o histórico) em todas as categorias do mix de produtos, depois de ter figurado próximo de 50 dias no trimestre passado.

ON América do Sul: Peru compensando a Argentina.

Os embarques foram reportados em 271Kt (+12,4% vs. Genial Est.), acelerando +3,0% t/t e +11,4% a/a, impulsionados pela demanda no Peru, onde as obras públicas avançaram significativamente, levando as operações locais ao melhor nível de vendas desde o 1T22. Esse crescimento mais do que compensou a fraqueza da demanda na Argentina, que segue impactada pela desaceleração econômica, especialmente nos setores de construção e indústria.

O preço realizado foi de R$6.314/t (+14,5% vs. Genial Est.), uma alta de +14,4% t/t, com (i) aumento de peso dos produtos de maior valor agregado no mix, (ii) ajustes suaves de preços de algumas localidades com demanda mais preeminente, e (iii) valorização do câmbio ARS/BRL. Ainda assim, entendemos que, para 1S25, a limitação macroeconômica na Argentina deve restringir o potencial de recuperação de volume da região.

Aços Especiais: EUA e Brasil em direções opostas.

A divisão reportou embarques de 331Kt (-8% vs. Genial Est.) , com compressão de -13,1% t/t e -2,3% a/a, impactada pela sazonalidade típica dos 4Ts somadas às paradas de manutenção programadas. No Brasil, as vendas caíram -4% t/t, mas cresceram +14% a/a, impulsionadas pelo forte desempenho do setor automotivo, especialmente em veículos pesados. Dados da ANFAVEA indicam que a produção de veículos no Brasil avançou +19% a/a, marcando o melhor trimestre dos últimos 5 anos para veículos leves e pesados. Nos EUA, o volume de vendas apresentou queda de -21% t/t e -15,3% a/a, pressionado pela menor demanda no setor automotivo diante da taxa de juros ainda alta para padrões dos EUA e maior competição da indústria automotiva com o mercado de seminovos. Para outros produtos do portifólio ligado a indústria de óleo e gás, há também uma retração acumulada de -9% a/a em 2024.

O preço realizado foi reportado em R$7.882/t (+7,8% vs. Genial Est.), subindo +2,9% t/t e +3,5% a/a. Apesar do ambiente desafiador, acreditamos que a aceleração da taxa de câmbio USD/BRL (+5,4% t/t; +17,9% a/a) ajudou a mitigar os impactos da queda nos preços do aço em USD nos EUA e a menor participação de produtos de maior valor agregado no mix. Para 2025, esperamos um crescimento marginal no Brasil vs. crescimento esperado pela ANFAVEA, sustentado pela recuperação da demanda a partir de uma base fraca em 2024 e por um cenário um pouco mais favorável para veículos pesados, que deverá ser atenuado com aumento da SELIC batendo na oferta de crédito.

Receita líquida cai t/t, mas sobe duplo digito a/a.

A Receita líquida consolidada foi reportada em R$16,8b (+3,2% vs. Genial Est.), contração de -3,2% t/t e aceleração de +14,3% a/a, refletindo retração tanto nos preços de vendas quanto nos embarques nas operações internacionais de forma sequencial. Já o forte crescimento anual foi impulsionado tanto pela (i) aceleração da taxa de câmbio USD/BRL em +17,9% a/a, além da (ii) reprecificação seletiva na ON Brasil ao longo do 2S24, principalmente para aços planos, que mais que compensaram a retração de preços na ON América do Norte, em USD.

ON Brasil: COGS/t dentro do esperado, apresentando redução a/a importante.

O COGS/t reportado ficou em R$4.464/t (+0% vs. Genial Est.), totalmente lateralizado +0% t/t e -1,1% a/a, mantendo-se estável no trimestre e alcançando o menor patamar para um 4T desde 2021. Acreditamos que o resultado reflete a continuidade das iniciativas de corte de custos e eficiência operacional, com ~50% das economias projetadas para 2024-25 (~R$1b) já capturadas no 2S24.

Entre os principais vetores dessa melhora, destacamos (i) a maior alavancagem operacional, com queda do preço do carvão metalúrgico, (ii) a otimização dos gastos com manutenção; compensando (iii) os custos residuais de rescisão e reorganização do footprint, decorrentes da hibernação das usinas de Barão de Cocais (MG) e Maracanaú (CE). Esses fatores ajudaram a neutralizar os impactos das paradas de manutenção programadas e do aumento no custo de algumas matérias-primas, como gusa e minério de ferro. Nossa expectativa é que os ganhos de eficiência se intensifiquem ao longo do 1S25, com impactos adicionais no EBITDA incremental estimado em +R$1b em 2025.

ON América do Norte: COGS/t com alta sequencial puxada pelo câmbio USD/BRL.

O COGS/t da foi reportado em R$6.186/t (+0,6% vs. Genial Est.), acelerando +6,0% t/t e +11,3% a/a), em linhas com as projeções refletindo, principalmente o delay na captura da queda dos preços spot da sucata ferrosa ao passo que os estoques de material anteriormente adquirido a preços mais altos foram refletidos no P&L. O efeito cambial USD/BRL também contribuiu para a elevação do custo em BRL, uma vez que, se por um lado a taxa de câmbio mais alta ajudou a mitigar a queda dos preços do aço em USD, por outro encareceu a conversão dos custos que, em USD, permaneceram relativamente estável t/t. Já na comparação anual, houve uma redução de -US$60/t a/a, refletindo a contração gradual do spread metálico da queda no preço da sucata spot ao longo de 2024.

EBITDA comprime sequencialmente, em linha com expectativas.

O EBITDA Ajustado consolidado foi reportado em R$2,4b (+12,1% vs. Genial Est.), com queda de -20,7% t/t e alta de +12,0% a/a, compondo margem de 14,2% (-1,1p.p vs. Genial Est.), contração de -3,1p.p t/t e -0,3p.p a/a. A queda trimestral reflete tanto a pressão de preços na ON América do Norte, quanto o menor volume de vendas totais devido à sazonalidade típica dos 4Ts (-3,8% t/t), o que levou o EBITDA da unidade para R$751m (-0,9% vs. Genial Est.), com queda de -34,8% t/t e -39% a/a.

Já a ON Brasil foi o grande destaque, com EBITDA de R$1b (+7% vs. Genial Est.), vindo um pouco acima do que esperávamos, mas com queda de -12,1% t/t e forte alta de +95,8% a/a. O desempenho foi sustentado pelo aumento de embarques e pela forte descompressão do COGS/t. No entanto, a maior participação das exportações no mix de vendas—que possuem margens menores—pressionou a rentabilidade, levando a uma contração de -1,8p.p t/t na margem da unidade. A ON América do Sul registrou EBITDA de R$227m (+51% vs. Genial Est.), nos surpreendendo com o desempenho do Peru, mesmo que tenha representado uma leve queda de -1,3% t/t. Já a divisão de Aços Especiais apresentou um EBITDA de R$452m (+30% vs. Genial Est.), queda de -16,1% t/t e alta de +33,1% a/a, sustentada pela demanda resiliente por veículos pesados no Brasil, apesar da pressão do mercado norte-americano sobre o segmento de veículos leves.

Lucro líquido ligeiramente abaixo do esperado.

O Lucro líquido ajustado foi de R$666m (-5,3% vs. Genial Est.), decaindo -53,5% t/t, mas acelerando +13,3% a/a, com margem líquida de 4% (-0,4p.p vs. Genial Est.; -3,9p.p t/t; estável a/a). A queda trimestral reflete o arrefecimento dos resultados operacionais, enquanto o crescimento anual foi impulsionado por melhor eficiência operacional na ON Brasil e impactos positivos do câmbio BRL/USD. O Resultado financeiro líquido foi de -R$628m (+95% t/t), pressionado pelo reajuste de valor justo da dívida em USD da companhia em virtude da desvalorização da taxa de câmbio, além dos ajustes por inflação sobre itens não monetários das controladas na Argentina.

Nossa visão e recomendação

FCFE de +R$427m, abaixo do trimestre passado, mas acima do esperado.

O FCFE da companhia totalizou R$427m (vs. +R$2,9b no 3T24) como reflexo de uma forte recuperação no trimestre passado em decorrência do impulso via liberação do depósito judicial referente à exclusão do ICMS da base de cálculo do PIS/COFINS, que representou ~60% do FCFE no 3T24. Desconsiderando esse efeito, a variação do FCFE ajustado t/t foi de -R$750m (-57,3% t/t) explicado pela (i) contração de -20,7% t/t no EBITDA Ajustado (+12,1% vs. Genial Est.), indicando arrefecimento dos resultados operacionais; (ii) elevação de CAPEX com efeito caixa no 4T24 para R$1,9b (+26,7% t/t) e (iii) o impacto do pagamento semestral de juros dos títulos emitidos no exterior (-R$487m) e do acordo celebrado com o CADE (-R$256m) que mais que compensaram (iv) a liberação de capital de giro de +R$888m (+154,4% t/t).

Dividendos de R$0,10/ação, Yield baixo de 2,3% anualizado, mas com o programa de recompras.

Além disso, a companhia cumpriu seu compromisso para com a geração de valor aos acionistas, superando a política mínima de payout de 30% (vs. 65,9% efetivo 24A). Alcançou Dividend Yield 24A de 5% (-1p.p vs. Genial Est.) corroborando nossa expectativa para 25E de 6,0%, aliado a um robusto programa de recompra que, em 2024, alcançou o patamar de ~R$729,4m (~3,5% do market cap). A companhia anunciou a distribuição de dividendos em R$0,10/ação (-5,2% vs. Genial Est.), com data ex. em 5 de março de 2025. O Dividend Yield anualizado deste trimestre foi de 2,3%, o que está abaixo do que esperávamos, ainda que fossemos conservadores. Conforme comentamos em nosso relatório de prévias, acreditamos que a companhia seguirá priorizando recompras ao invés de pagar dividendos ao longo de 2025.

CAPEX ultrapassa levemente guidance em 2024, e segue flat para 2025.

O CAPEX gerencial em 2024 totalizou R$6,2b (+3,3% vs. Genial Est.), acima do guidance de R$6,0b para o ano estabelecido pela companhia. Para 2025, a Gerdau anunciou um novo plano de investimentos de R$6b (-1,6% vs. Genial Est.), em linha com o que esperávamos. No 4T24, os investimentos atingiram R$2,4b, sendo 46% sustaining e 54% alocado em crescimento. A ON Brasil e a ON América do Norte concentraram ~88% do CAPEX total.

Entre os principais projetos, destacamos (i) expansão da laminação de aços planos em Ouro Branco (MG), através da seção BQ2, que deverá adicionar +250kt/ano e está na fase final de testes, com start-up no 1T25 e plena capacidade operacional prevista até o meio do ano; (ii) o aprimoramento da extração de minério de ferro em Miguel Burnier (MG), que está em fase de montagens, com conclusão esperada para dez/25 e capacidade plena de 5,5Mtpa a partir do 2S26; (iii) a atualização tecnológica da usina de Cosigua (RJ), garantindo realocação do footprint com as hibernações de Barão dos Cocais (MG) e Maracanaú (CE) sem impacto de redução de volume.

ON América do Norte teve um desempenho fraco agora, mas pode melhorar com tarifas.

Reforçando nossas presunções oriundas de nossa prévia do 4T24 (Brasil invertendo o jogo com os EUA),como as exportações da Gerdau da ON Brasil para os EUA são imateriais, o impacto das tarifas tende a ser positivo, favorecendo a operação da ON América do Norte permitindo a recomposição de margens via maior poder de precificação e eventual aumento da capacidade produtiva, dado que o setor de aço nos EUA segue enfraquecido, operando à 70-75% da capacidade instalada (vs. 90-95% historicamente). Em um exercício de sensibilidade, nosso modelo indica que um aumento de +5% no preço realizado de vendas nos EUA pode impulsionar o EBITDA da ON América do Norte em +12%,por exemplo.

Por outro lado, entendemos que há um risco implícito à ON Brasil…

Acreditamos que um fator ainda pouco precificado pelos investidores é o eventual impacto das cotas de importação e barreiras comerciais dos EUA na oferta de aço no Brasil que pode intensificar a concorrência local, seja com usinas domésticas de médio e grande porte não listadas (como ArcelorMittal do Brasil), que redirecionavam produção para os EUA, seja com exportadores estrangeiros, como a China ameaçando, dessa forma, o prolongamento da guerra de preços, especialmente em aços planos. Assim, enquanto a ON América do Norte se beneficiaria das tarifas de 25% da administração Trump, a companhia deverá enfrentar maior pressão na ON Brasil. Assim como dito anteriormente, seguimos monitorando os desdobramentos para avaliar os efeitos de curto e médio prazo de tais medidas alfandegárias.

Custos reduzindo no Brasil, dificuldades nos EUA.

A companhia vem aprimorando sua estratégia por meio de contenção de custos, sobretudo na ON Brasil, o que já resultou em uma redução notável no COGS/t, atingindo o menor nível desde o 4T21 (-1,1% a/a). Entendemos que tal movimento eleve a participação da unidade no EBITDA consolidado, revertendo o cenário de margens comprimidas no Brasil em relação à ON América do Norte já no 1S25. Para o 4T24, havíamos projetado que a ON Brasil alcançasse uma margem +2p.p. superior à esperada para a ON América do Norte, marcando uma inversão relevante. Porém, o resultado superou nossas expectativas em +1p.p vs. Genial Est. sinalizando cristalização de premissas em maior velocidade que o projetado contemplando, dessa forma, grau de melhora elevado para ON Brasil com extensões para 25E.

Ademais, entendemos que a ON América do Norte deve vir a melhorar sua performance ao longo de 2025 ao passo que a imposição de tarifas nos EUA deve recompor margens e impulsionar a capacidade produtiva das usinas locais. Portanto, de maneira dual, esperamos melhoras a/a em 2025, tanto via ON Brasil quanto via ON América do Norte. Portanto, avaliamos que o resultado do 4T4 já indicou que o caminho para um EBITDA incremental de +R$1b 25E é perfeitamente alcançável. Tão logo, recomendamos a montagem de posições compradas nas ações, diante dessa assimetria de preços vs. a capacidade de execução que já está se desdobrando. O valuation atrativo é ratificado por um EV/EBITDA de 3,2x (vs. média histórica de 5x). Dessa forma, reiteramos nossa recomendação de COMPRA, com um Target Price 12M de R$23,40, o que reflete um upside de +34,80%.