O Grupo Mateus irá reportar os números referentes ao 1º trimestre de 2024 na próxima quarta-feira (08/mai). Acreditamos que este não será um trimestre fácil para a companhia, uma vez que ela precisará enfrentar desafios como (i) base comparativa difícil para o crescimento, (ii) repasse do aumento de ICMS em preços e (iii) o fim da subvenção de investimentos – que costumava quase que zerar a alíquota de IRPJ/CSLL do grupo.

Reiteramos a recomendação NEUTRA para o papel, com preço-alvo 12m de R$ 9,00 – upside de 17% em relação ao fechamento da terça-feira (30/abr).

Cenário para o varejo alimentar

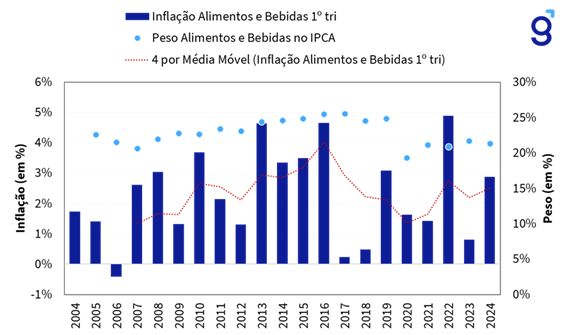

Desde out/23, assistimos a sequenciais aumentos de preços de alimentos nas gôndolas de supermercados, um reflexo direto do fenômeno climático El Niño – o qual trouxe temperaturas mais altas para o Brasil, com excesso de chuvas no Sul e Sudeste e estiagem no Norte e Nordeste do país.

Analisando a inflação da categoria “Alimentos e Bebidas” acumulada do primeiro trimestre ao longo dos últimos 20 anos é possível observar a dinâmica para o 1T24 está acima da média observada durante o período (Figura 1) – em 2,9% no período vs. 2,3% (média dos últimos 20 anos) e 2,5% (média dos últimos 4 anos).

Figura 1: Inflação de Alimentos e Bebidas acumulada no primeiro trimestre de cada ano.

Para mais informações sobre o cenário alimentar, confira o nosso relatório completo “Monitor do Varejo Alimentar: Mudança na direção”.

Receita bruta encontra forte base comparativa… mas ainda é destaque de crescimento

Com uma base comparativa difícil de se comparar, se torna muito mais lógico colocar o 1º trimestre como uma extensão do 4º trimestre – ao menos em termos de crescimento de mesmas lojas.

Vale lembrar que… No 1T23, a receita bruta do grupo cresceu 27,4% a/a, com um Same Store Sales (SSS) de 11,3% a/a.

Com a retomada da inflação de alimentos, a variável preço volta a dar um boost no crescimento das empresas do setor – algo que não aconteceu no 4º trimestre, uma vez que passávamos por uma deflação na categoria alimentar.

Com a ajuda da elevação de preços e ainda impulsionado por maiores fluxos às lojas, o qual se traduz em maiores volumes de vendas, esperamos uma elevação sequencial de SSS em todas as verticais alimentar do Grupo Mateus.

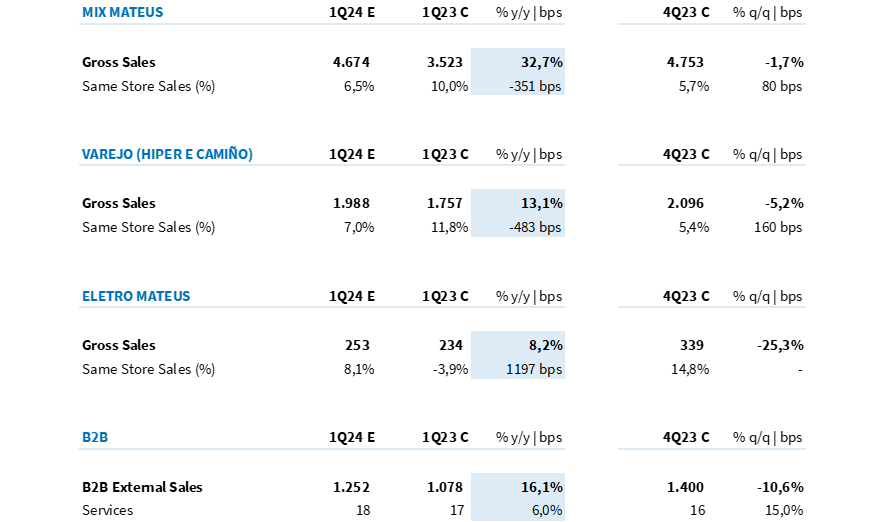

Para o Varejo (Hiper e Camiño), estimamos um SSS de 7,0% (vs. 5,4% no 4T23). Para o Atacarejo (Mix Mateus), projetamos um Same Store Sales de 6,5% (vs. 5,7% no 4T23).

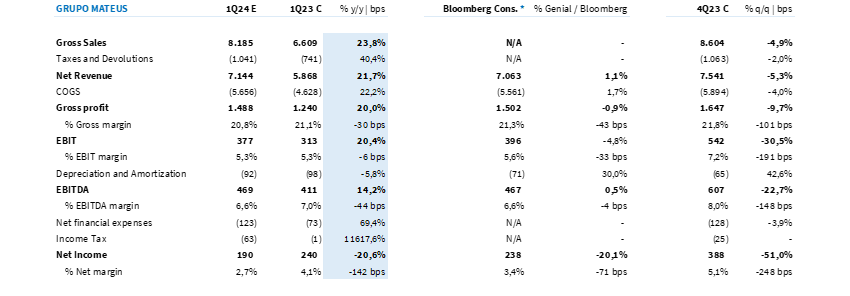

Ao somarmos as expectativas para todas as verticais (Tabela 1), esperamos uma Receita bruta de R$ 8,2 bilhões (+23,8% a/a).

Tabela 1: Expectativa Genial para o Grupo Mateus, separada por verticais (R$ milhões; IFRS 16).

Lucro bruto deve sofrer impacto com o repasse gradual de ICMS

Para margem bruta, acreditamos que dois pontos devem ser monitorados nesse trimestre: (i) impacto da elevação de alíquota de ICMS e (ii) reconhecimento do PIS/COFINS sobre o ICMS.

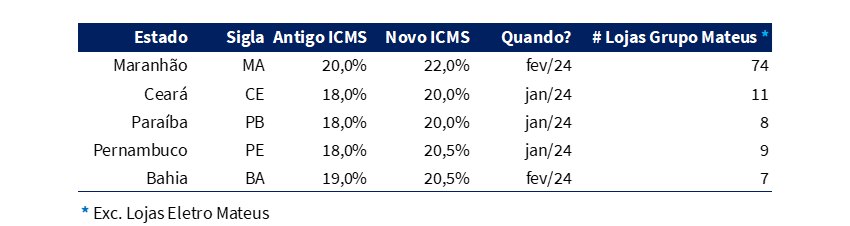

A elevação das alíquotas de ICMS por Estado (Tabela 2) deve trazer um impacto material em margem bruta para o Grupo Mateus nesse trimestre, dado o delay entre o início da nova taxa vigente e o efetivo repasse pela companhia. Entendemos que para o 2º trimestre, esta é uma página virada, isto é, deixará de afetar a rentabilidade bruta da companhia.

Com o efeito desses impostos, estimamos que o impacto em rentabilidade seja de -30bps em relação ao 1T23, consolidando uma margem bruta de 20,8% no 1T24.

Tabela 2: Antigo e Novo ICMS por Estado.

Margem EBITDA deve recuar 40bps a/a

Trazendo o carrego negativo de margem bruta e ainda sem conseguir diluir despesas referentes às novas lojas e escritórios regionais, acreditamos que a margem EBITDA sofra um impacto um pouco maior, de -40bps a/a.

Projetamos um EBITDA de R$ 469 milhões (+14,2% a/a) e uma margem de 6,6%.

Lucro líquido deve ser o principal destaque negativo do trimestre

Como o Grupo Mateus não é uma empresa alavancada (DL/EBITDA de 1,1x – visão IFRS 16 inc. arrendamento e exc. Recebíveis), o impacto de despesas financeiras acaba não sendo tão relevante. Contudo, acreditamos que a última linha do resultado deve sofrer com a maior alíquota de IRPJ/CSLL nesse trimestre.

Vale lembrar que… A controlada do grupo, o Armazém Mateus S.A., era beneficiária do Termo de Acordo de Regime Especial do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) do estado do Maranhão, conforme Decreto nº 19.714/2014 do Sefaz – MA.

Com isso, o Grupo Mateus conseguia quase que zerar a alíquota de imposto. Com o fim da subvenção de investimentos, projetamos que o Grupo Mateus pague uma alíquota de 25% nesse trimestre.

Ao somarmos a pressão na margem bruta, pressão na margem EBITDA e um pagamento de alíquota maior, acreditamos que a companhia tem espaço para reportar um forte recuo do lucro nesse trimestre. Projetamos um lucro líquido de R$ 190 milhões (-20,6% a/a) e uma margem líquida de 2,7% (-140bps a/a).

Tabela 3: Expectativa Genial para o Grupo Mateus (R$ milhões; IFRS 16).