Encerrado o pregão desta segunda-feira (05/mai), o Grupo Mateus divulgou seus resultados do 1T25. A companhia entregou mais um top line fraco, que deve ficar atrás dos pares neste trimestre, mas, por outro lado, “segurou as pontas” no quesito rentabilidade.

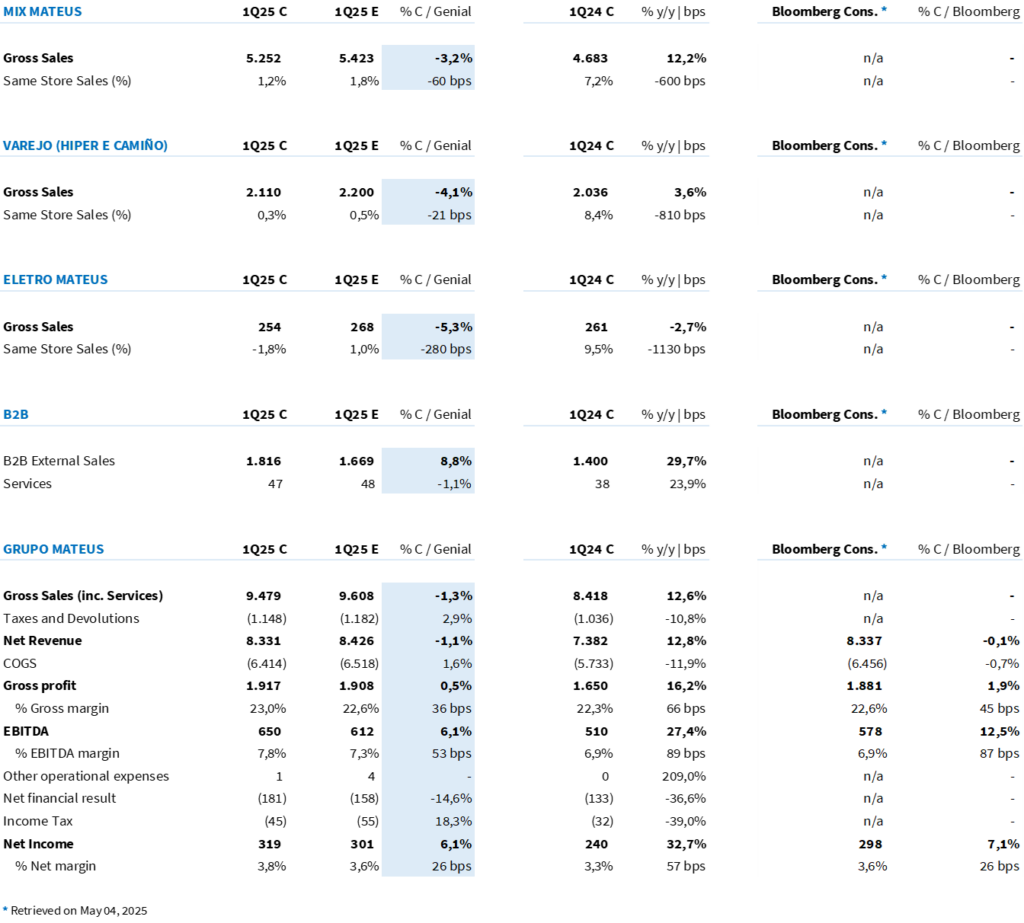

A Receita Bruta ficou em R$ 9,48 bilhões (+12,6% a/a; -1,7% vs. Est. Genial), reforçando a leitura de uma desaceleração no faturamento que já vínhamos observando na tese de Grupo Mateus. Na nossa visão, três fatores explicam esse desempenho mais morno:

(i) Total exposição aos estados do Norte e Nordeste. Apesar de o grupo saber jogar muito bem nesse território, com foco em marcas de alimentos de menor valor agregado, a verdade é que o volume de vendas por lá é bem mais sensível à variação da renda disponível — e isso já está batendo tanto na comparação anual quanto sequencial.

Aliás, sobre esse ponto (i), no nosso último relatório “Monitor do Varejo Alimentar”, começamos a mapear a variação de preços dos itens mais relevantes para o consumidor final em grandes varejistas listados em bolsa, como Assaí, Carrefour, GPA e o próprio Grupo Mateus. Vale a pena dar uma olhada.

🔴 Veja em: Monitor do Varejo Alimentar: 4ª ed. | China e EUA irão colocar a inflação alimentar ‘em xeque’

(ii) Ao contrário de 2024, a Páscoa deste ano caiu no 2T25. E para piorar, tivemos menos dias úteis no trimestre (2025 não é bissexto), o que acabou criando um espaço natural para desaceleração das vendas.

(iii) E, por fim, a menor abertura de lojas nos últimos 12 meses (17 unidades vs. 21 no mesmo período do ano passado) também pesou no ritmo da receita.

Mesmo com um Same Store Sales bem fraco nas bandeiras (Mix Mateus +1,2% a/a; Varejo Mateus +0,3% a/a), o crescimento robusto de 29,5% a/a nas vendas B2B ajudou a segurar o indicador agregado em +5,2% a/a — um número mais alinhado à inflação geral e que impede uma desalavancagem operacional mais pesada nas despesas fixas.

O faturamento não foi exatamente animador, mas o Grupo Mateus segue entregando uma evolução consistente de margens. Resultado: lucro líquido acelerou 32,7% a/a e chegou a R$ 319 milhões — superando nossa estimativa em 6,1%.

Agora, um ponto que consideramos chave: olhe para esse resultado como uma equação de equilíbrio químico — hoje, esse equilíbrio está pendendo para um lado: margens fortes compensando um faturamento mais fraco. Mas, à medida que o ano avançar e a companhia executar seu plano de expansão (nossa estimativa é de 30 novas lojas em 2025, o dobro do ano passado), a balança tenderá a se deslocar.

É esperado que o top line volte a ganhar tração, enquanto as margens sintam um pouco mais, já que novas lojas trazem consigo um primeiro ano mais promocional e despesas que só vão se equilibrar com o tempo.

Com um valuation ainda bastante atrativo frente aos pares (10,5x P/E 25E vs. 16,0x P/E 25E de ASAI3), não esperamos que esse desconto feche por completo. No entanto, com uma alavancagem próxima de zero, conforme a companhia comece a mostrar uma reação mais consistente no Same Store Sales, vemos espaço para o papel ganhar tração ao longo de 2025. Reiteramos nossa recomendação de COMPRA, com preço-alvo de 12 meses em R$ 9,00.

Tabela 1: Comparação entre o resultado consolidado pelo Grupo Mateus e a expectativa Genial (IFRS 16; R$ milhões).

Um pouco mais sobre o trimestre

Receita Bruta: R$ 9,48 bilhões no 1T24, crescimento de 12,6% a/a (-1,3% vs. Est. Genial), puxada por um avanço robusto no canal B2B (+29,2% a/a; +8,8% vs. Est. Genial). As verticais B2C (Mix Mateus e Varejo) apresentaram desempenho mais fraco, com SSS de 1,2% e 0,3% a/a, respectivamente – ambos abaixo da inflação alimentar e das nossas estimativas.

Margem Bruta: 23,0% (+36bps a/a). Já o EBITDA ajustado atingiu R$ 650 milhões (+27,4% a/a; +6,1% vs. Est. Genial), com margem EBITDA de 7,8% (+89bps a/a; +53bps vs. Est. Genial).

EBITDA Ajustado: R$ 650 milhões (+27,4% a/a; +6,1% vs. Est. Genial), com margem EBITDA de 7,8% (+89bps a/a; +53bps vs. Est. Genial).

Lucro Líquido: R$ 319 milhões (+32,7% a/a; +6,1% vs. Est. Genial), favorecido pela boa gestão tributária e uso de créditos fiscais para compensação de IRPJ/CSLL, ajudando a mitigar as pressões sobre a última linha