Assumindo o risco de soar repetitivo, o Grupo Mateus apresentou (mais um) trimestre fora da curva. A nossa expectativa de que a rede de supermercado do norte/nordeste consolidaria o melhor resultado do setor de varejo alimentar não foi apenas alcançada, como também superada.

A companhia reportou um lucro líquido 19,1% acima de nossas estimativas, em R$ 295 milhões. Reiteramos a recomendação de COMPRA e preço-alvo 12M de R$ 9,00 – upside de 13% em relação ao preço de tela dessa quarta-feira (9/ago).

Abaixo, separamos os três principais destaques desse trimestre:

1) Same Store Sales de duplo dígito

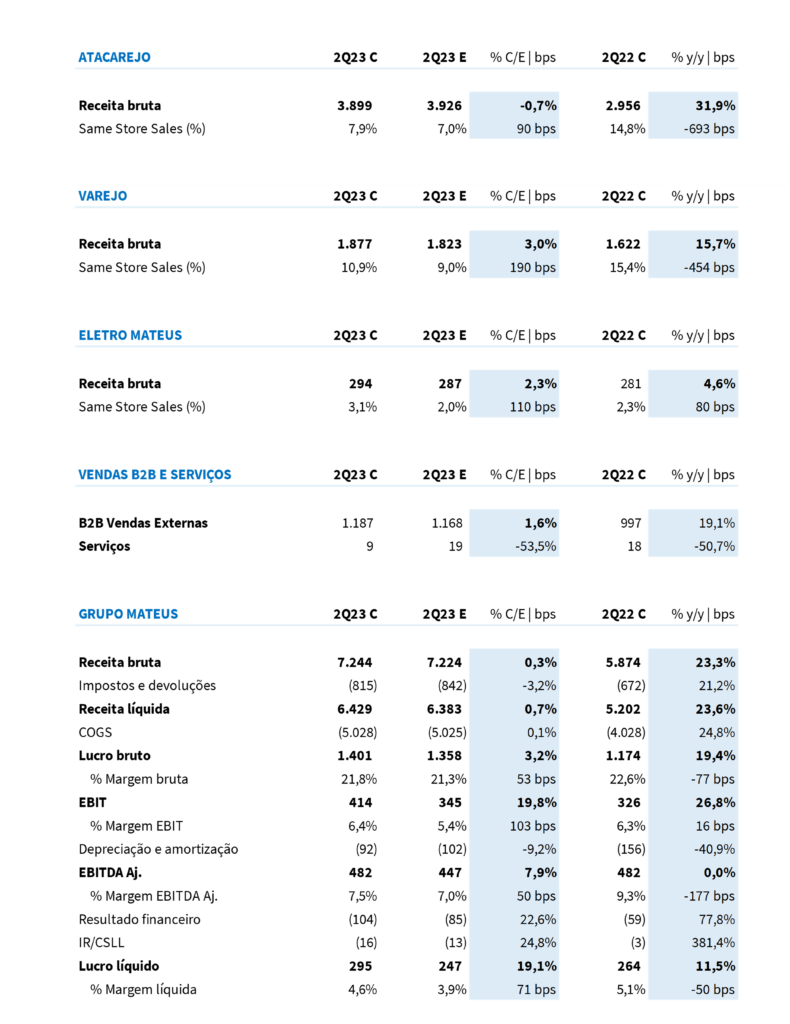

O Grupo Mateus consolidou uma receita bruta de R$ 7,24 bilhões (+23,3% a/a; +0,3% Est. Genial).

Em um cenário onde os seus principais concorrentes de capital aberto apresentaram um Same Store Sales negativo (SSS Assaí de -1,7% a/a e SSS Atacadão de -4,3% a/a) − impactados pela alta competição do eixo sudeste e pelo movimento de desinflação dos preços de alimentos (ainda sem recomposição de itens em cesta) −, o Grupo Mateus nadou de braçada no eixo norte e nordeste, entregando um indicador de mesmas lojas ainda em um patamar de duplo dígito (+10,4% a/a).

Essa outperfomance confirma as nossas duas hipóteses discutidas em nossa prévia de resultado:

(I) Mesmo com a desaceleração dos preços de alimentos, o grupo vem capturando volumes já nesse 2º trimestre. A presença da companhia em polos importantes para o agronegócio (população com maior renda) e a relação entre os beneficiários do Bolsa Família e Empregados com Carteira Assinada são dois efeitos positivos para o Grupo Mateus os quais, em nossa visão, tem impactado positivamente para o crescimento de volume na cesta − mais do que compensando a queda de preços dos itens alimentares.

(II) A execução operacional do grupo na Nova Regional está a todo vapor, com o Grupo Mateus replicando o modelo de sucesso nos estados onde tudo começou (Maranhão e Pará) – falamos um pouco sobre isso em nosso relatório de início de cobertura. Pela primeira vez, o grupo abriu a rentabilidade operacional dessas lojas. Das 26 unidades inauguradas, 7 possuem mais de um ano de maturação e já apresentam uma margem EBITDA de 3,7%.

2) Rentabilidade acima do esperado

A maior surpresa veio para margem bruta (21,8%), consolidada +50bps acima de nossa estimativa. A combinação entre a conclusão do ajuste do excesso de estoque (iniciada no 4T22) e a maturação das lojas abertas nos últimos dois anos amenizou a pressão que esperávamos para a rentabilidade bruta do grupo.

Contudo, é importante frisar que, apesar da melhora, a visão ainda continua sendo de pressão (21,8% 2T23 vs. 22,6% 2T22), dada a maior penetração do Cash-and-Carry no grupo.

Esse efeito positivo (em relação a nossa estimativa) na margem bruta foi carregado para a margem operacional (7,5% exc. efeitos não recorrentes vs. 7,0% esperado).

3) Capital de giro e fluxo de caixa

Novamente, o ciclo de caixa se consolidou como um dos maiores destaques positivos do trimestre. Desde o 4º trimestre de 2022, o Grupo Mateus vem otimizando as linhas de fornecedores e estoques, reduzindo a pressão sobre o caixa da companhia.

Nesse trimestre, a linha de estoques teve uma melhora de 12 dias a/a, atingindo 90 dias. Com uma melhora de 1 dia no prazo médio de fornecedores e de recebíveis, o grupo encerrou o trimestre com um ciclo de caixa de 82 dias (-14 dias a/a).

A otimização do capital de giro “neutralizou” o aumento do Capex e queda de margem operacional na visão a/a, levando a uma geração de caixa operacional de R$ 34 milhões. Contudo, ao incluirmos investimentos de imobilizado e atividades de financiamento, a fotografia é um consumo de caixa de R$ 315 milhões, elevando a sua alavancagem financeira para 0,3x (anteriormente em 0,0x).