Encerrado o pregão dessa quarta-feira (6/mar), o Grupo Mateus reportou as cifras referentes ao 4º trimestre de 2023. Em termos de crescimento de topline, a companhia apresentou o resultado de melhor qualidade do setor neste trimestre, com um Same Store Sales surpreendendo positivamente em todas as verticais (Cash-and-Carry, Varejo e Eletro).

Mesmo diante do maior crescimento de receita do setor, não foi neste trimestre que vimos uma diluição de despesas. O Grupo Mateus entregou margens operacionais ainda fracas (já esperado), impactado por um alto investimento em SG&A, decorrente da maior abertura de lojas no período (+12 lojas no 4T23 vs. +6 lojas no 4T22) − o que requer maiores investimentos em pessoal − e, também, pressionado por maiores despesas administrativas, dado a abertura dos escritórios regionais ao longo de 2023.

Na direção contrária ao Assaí e GPA, que apresentaram recomposição de margem EBITDA a/a (+50bps a/a e +170bps a/a, respectivamente), o Grupo Mateus se junta ao Carrefour, ambos em processo de estabilização do nível de despesas após forte expansão nos últimos anos.

Acreditamos que a equação de despesas versus crescimento do Grupo Mateus é algo que precisará ser endereçada ao longo de 2024.

Até entendermos um pouco mais sobre como a companhia irá endereçar o impacto da MP 1.185/2023 no lucro líquido em 2024, estamos movendo a nossa recomendação de GMAT3 para MANTER (anteriormente em COMPRAR). Mantemos o preço-alvo 12M em R$ 9,00 − o que confere um potencial upside de 15% em relação ao fechamento do último pregão.

Agora, confira os principais destaques do trimestre.

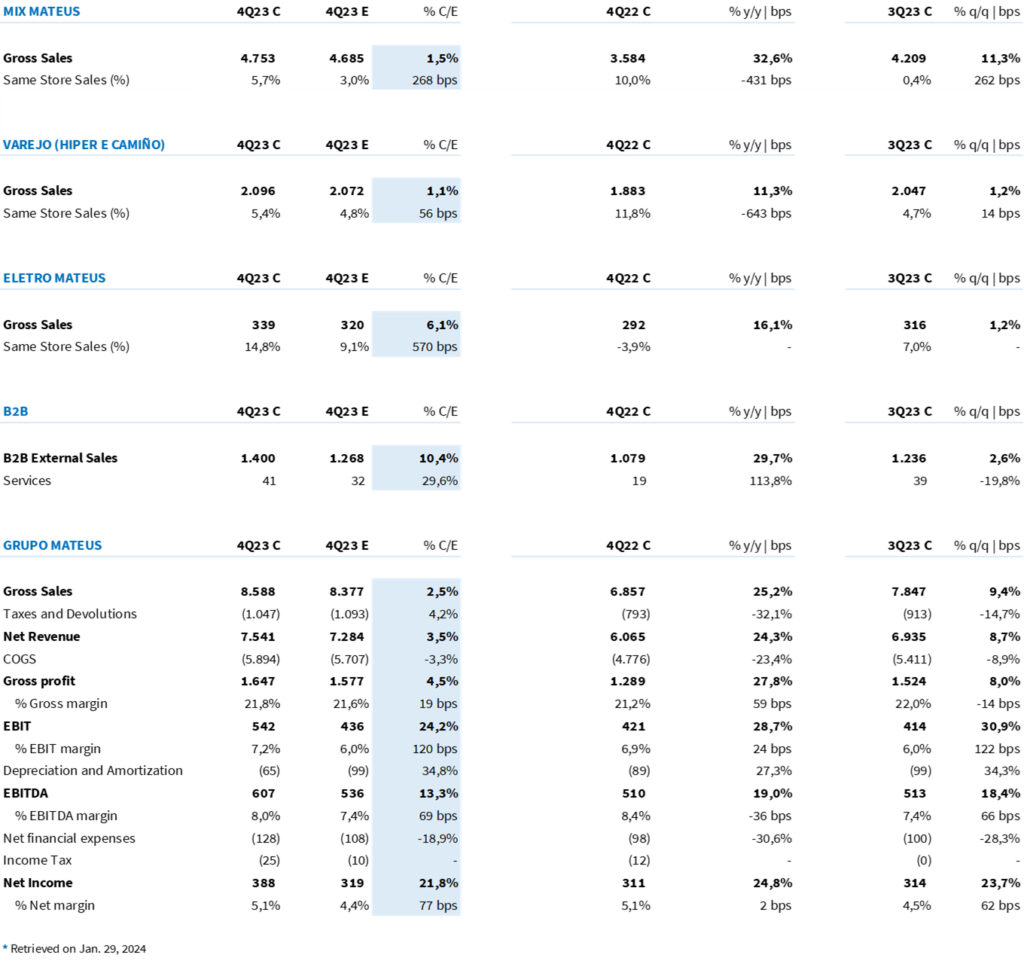

Faturamento bruto cresce 25% a/a

A companhia volta a acelerar a curva de crescimento em receita bruta (+25,2% a/a no 4T23 vs. +17,4% a/a no 3T23), consolidando uma cifra de R$ 8,6 bilhões (+2,5% vs. Est. Genial). O resultado do topline é louvável, principalmente ao considerar o ambiente de deflação alimentar do 4º trimestre (-0,7%). Com um Same Store Sales de +8,5% a/a, entendemos que o Grupo Mateus tem se beneficiado de um maior fluxo às lojas e, consequentemente, de maiores volumes de vendas.

Margem bruta tem uma leve pressão sequencial

Diante de maiores aberturas de lojas no trimestre (+12 unidades), entendemos que o Grupo Mateus sofreu uma maior pressão de rentabilidade bruta (-20bps t/t), com entradas mais agressivas em preços em novas praças (Recife e Olinda). Contudo, ao compararmos ano contra ano, a visão é de recomposição de +60bps em margem bruta.

A companhia reportou um lucro bruto de R$ 1,6 bilhão (+27,8% a/a; +4,5% vs. Est. Genial) e uma margem bruta de 21,8% (+60bps a/a;+20bps vs. Est. Genial).

Despesas cresce mais do que o faturamento

Em decorrência da maior abertura de lojas no período, não vimos uma diluição de despesas nesse trimestre. As despesas com vendas cresceram +24% a/a, enquanto as despesas G&A subiram 41,5% a/a. Com isso, o Grupo Mateus reportou um EBITDA de R$ 607 milhões (+18,9% a/a; +4,7% Est. Genial) e uma margem operacional de 8,0% (-40bps a/a).

Despesas financeiras e provisões de IRPJ/CSLL maior que o esperado

A linha de resultado financeiro veio 19% acima de nossa expectativa, reflexo de um menor juro sobre aplicação financeira e de uma maior despesa de percentual de cartão de crédito.

Ao somarmos a maior despesa financeira com uma maior provisão de IRPJ/CSLL, a última linha do resultado acabou ficando dentro de nossas estimativas (+4,2% vs. Est. Genial). O Grupo Mateus reportou um lucro líquido de R$ 388 milhões (+25,0% a/a) e uma margem de 5,1% (-0bps a/a).

Ciclo financeiro e fluxo de caixa

Destaque para a evolução de prazo de pagamento dos fornecedores, que subiu em 10 dias ante o 4T22. Por outro lado, recebíveis também cresceu em 4 dias, de maneira com o que o ciclo de caixa reduziu em apenas 3 dias a/a.

Com um maior crescimento de imobilizado, o aumento do fluxo de caixa foi mais tímido do que o reportado no mesmo período de 2022 (+R$ 172 milhões no 4T23 vs. +R$ 1,1 bilhão no 4T22).

Tabela 1: Consolidado pelo Grupo Mateus no 4T23 vs. expectativa Genial (IFRS 16; R$ milhões).