Encerrado o pregão dessa segunda-feira (24/fev), o Grupo Mateus reportou o resultado do 4º trimestre de 2024. Tinha potencial para ser mais, porém dentro do esperado. Apesar do lucro líquido se consolidar 8,8% acima de nossa estimativa, impactado por um aumento na linha de “Outras receitas financeiras”, operacionalmente foi um resultado que deixou a desejar no crescimento do faturamento, ficando bem abaixo dos pares.

Com um dezembro sendo um outlier em relação a anos anteriores, já esperávamos que essa dinâmica de desaceleração de volume de vendas pudesse comprometer o resultado do grupo neste trimestre, tanto em termos de top line quanto em diluição de despesas fixas para o EBITDA. Dissertamos sobre essa dinâmica em nosso último relatório de prévia. Como resultado, o EBITDA aj. veio perfeitamente em linha ao esperado (+1,0% vs. Est. Genial).

🔴 Grupo Mateus (GMAT3) | Prévia 4T24: Falta fermento nessa receita!

Contudo, apesar do avanço significativo de +90bps a/a na margem operacional, a ausência de uma base comparável para o resultado financeiro e o impacto de uma maior carga tributária resultaram em um lucro líquido nominalmente estável a/a, mas com um recuo de -70bps a/a em margem.

Ainda que muitos sell sides tenham elevado o Grupo Mateus à posição de top pick no setor, fundamentados no histórico de crescimento de lucro (CAGR 3a de 19,2% a/a) e baixa alavancagem financeira (0,3x – visão pré IFRS 16), acreditamos que uma reação mais positiva da ação dependerá de o grupo melhorar o SSS sem comprometer rentabilidade. Na teleconferência que acontecerá amanhã, o foco dos investidores deve se concentrar na sinalização desse indicador para o 1º trimestre de 2025.

Como foi o 4º trimestre do Grupo Mateus?

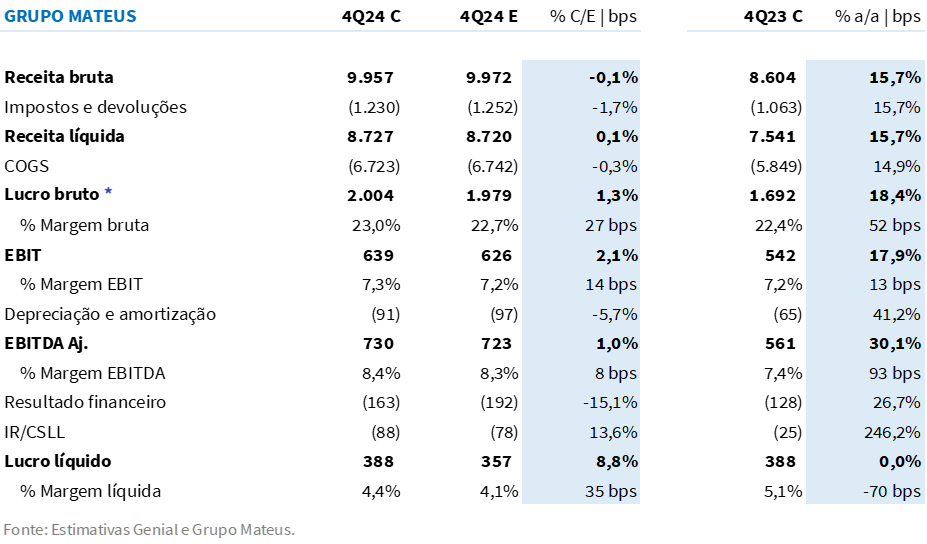

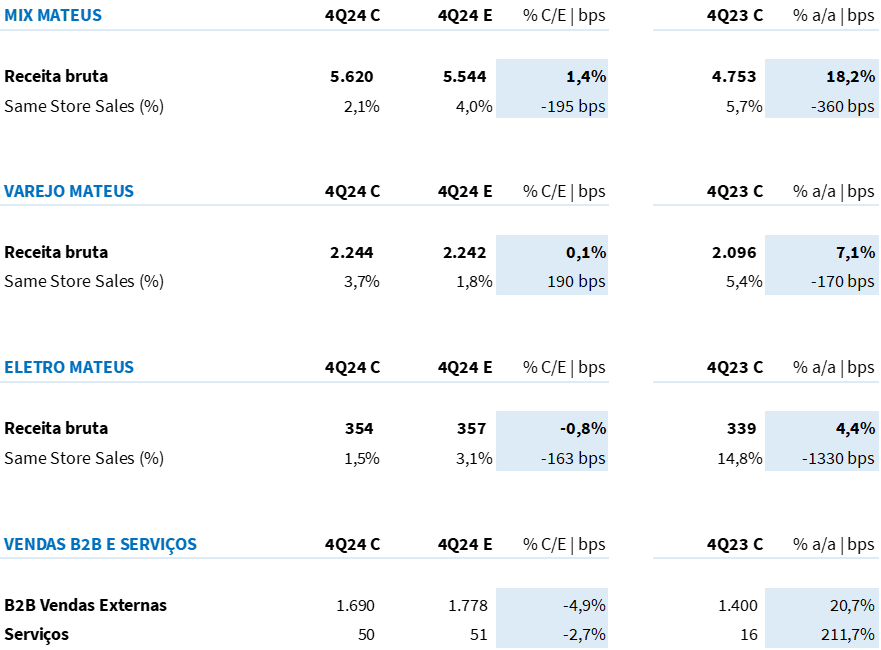

O Grupo Mateus reportou um faturamento bruto consolidado de R$ 9,9b (+15,4% a/a), em linha com nossas projeções (-0,1% vs. Est. Genial). Entendemos que esse desempenho foi impulsionado principalmente pela abertura de +15 novas lojas nos últimos 12M e pelo forte crescimento de vendas B2B (+20,7% a/a) – enquanto observamos uma dinâmica menos favorável para o volume de vendas no Varejo e no Mix Mateus ao final do trimestre.

Na visão ‘Mesmas Lojas’, observamos uma performance fraca nas bandeiras alimentares. Apesar do aumento de preços voltar a contribuir para o crescimento da receita no 4T24, entendemos que houve uma retração do volume de vendas no último mês do ano, resultando em uma fracos níveis de Same Store Sales, tanto para o Varejo (SSS de +3,7% a/a), quanto para o Cash & Carry (+2,1% a/a).

Tabela 1. Desempenho operacional do Grupo Mateus no 4T24 vs. Estimativas Genial (R$ milhões).

Conforme nossas expectativas, a maturação das lojas da Regional Nordeste, aliada ao ajuste gradual de preços nas praças legado (Maranhão, Pará e Piauí), mais do que compensou o efeito negativo sobre a rentabilidade vindo da maior penetração das vendas B2B nas vendas totais do grupo.

A dinâmica se consolidou em linha com o esperado, e, ainda assim, a intensidade surpreendeu positivamente – permitindo uma margem bruta +30bps acima de nossas projeções. O lucro bruto totalizou R$ 2,0b (+18,4% a/a; +1,3% vs. Est. Genial), com uma margem de 23,0% (+52bps a/a; +27bps vs. Est. Genial).

Entendemos que a maturação das lojas na Regional Nordeste, aliada a uma forte redução de despesas G&A (-13,9% a/a) e ganhos de produtividade nos escritórios regionais permitiram uma sólida diluição das despesas operacionais neste trimestre (-500bps a/a).

Combinando a dinâmica positiva em despesas com o carrego positivo da margem bruta, observamos um relevante avanço de +93bps a/a da margem EBITDA aj., para 8,4% (+8bps vs. Est. Genial). O EBITDA aj. atingiu R$ 730m (+30,1% a/a), vindo em linha com nossas projeções (+1,0% vs. Est. Genial).

Conforme antecipamos em nossa prévia de resultados, o resultado financeiro líquido foi impactado negativamente por uma despesa inter-company relacionada a tributação PIS/COFINS do JCP pago pela controlada (Armazém Mateus S.A.) à Controladora (Grupo Mateus S.A.). Frente ao custo adicional, observamos um aumento de +26,7% a/a das despesas financeiras líquidas.

Vale ressaltar que era esperado um aumento das despesas financeiras, porém, frente a uma receita financeira mais favorável do que o estimado, o resultado líquido veio -15,1% abaixo de nossas expectativas.

Assim como nos últimos trimestres, a companhia arcou com impostos significativamente maiores em função de mudanças regulatórias referentes ao reconhecimento do benefício de subvenção para investimento – que antes ‘zeravam’ a linha de IRPJ/CSLL.

Para mitigar este impacto, a companhia tem trabalhado algumas alavancas, como (i) distribuição de JCP (impacto positivo de R$ 50m) e (ii) compensação de prejuízo fiscal acumulado em períodos anteriores (impacto positivo de R$ 6m). Ainda assim, observamos um pagamento significativamente superior ao reportado no ano passado, de -R$ 88m (vs. -R$ 25m no 4T23).

Entendemos que a combinação entre (i) maiores despesas financeiras e (ii) um pagamento de imposto 3,5x maior que no 4T23 consumiu os ganhos operacionais consolidados. O Grupo Mateus reportou um lucro líquido de R$ 388m, estável em relação ao ano passado (+0,0% a/a).

O resultado veio acima de nossas projeções em +8,8%, principalmente em função de um resultado financeiro mais favorável do que o estimado, parcialmente compensado por um maior pagamento de impostos (+13,6% vs. Est. Genial).

Tabela 2. Resultado GMAT 4T24 vs. Estimativas Genial (IFRS 16; R$ milhões).