A Iguatemi superou nossas expectativas operacionalmente, com receitas mais altas – fruto de uma receita de estacionamento muito acima do que esperávamos – e despesas controladas, puxada por uma operação de varejo digital mais enxuta. De forma geral, vemos praticamente todas os indicadores operacionais de Iguatemi em patamares muito fortes e balanço/demonstrativos muito mais limpos. A queda recente das ações no setor nos parece uma oportunidade para entrada a múltiplos extremamente amassados. Vemos Iguatemi negociando a 10,3x P/FFO 2024E, o que implica em um FFO spread de quase 3,5p.p. sobre as NTN-Bs.

As vendas no trimestre cresceram praticamente em linha com a nossa expectativa, levando a um SSS de 7,3%, dentro do intervalo de 7-8% que esperávamos. Mesmo ficando abaixo do SSS de Multiplan (8,6%), o patamar ainda é significativamente superior à inflação do período, de 4,3%, e acima da média do setor, que deve fechar o 1T24 abaixo da inflação. Este crescimento significativo nas vendas permitiu leasing spreads real de 6%, levando a um SSR real (aluguel em mesmas lojas) de 5,1% a/a. Mesmo com aumento de aluguéis tão positivos, o custo de ocupação caiu significativamente para 12,5%, ficando abaixo da média histórica desde 2010. Com isso, devemos continuar vendo crescimento real dos aluguéis e forte demanda pelos espaços em seus shoppings. Além disso, a taxa de ocupação também tem crescido significativamente, atingindo 94,1% (+1,5p.p. a/a), praticamente em linha com o que era praticado no anos anteriores à pandemia. Na nossa visão, acreditamos que a Iguatemi atual tem uma estratégia comercial mais adequada e maior demanda por seus espaços hoje, assim, esperamos ver uma taxa de ocupação ainda crescente por mais alguns trimestres(1).

Em suma, este trimestre mostra a continuidade de uma boa fase operacional dos shoppings da Iguatemi, que tem sido traduzida em resultados financeiros também muito melhores, mas sem uma contrapartida no preço das ações, forçando uma compressão grande de múltiplos. Estamos com o papel em revisão, para atualizar os nossos números após a divulgação do guidance e facilitar a visualização dos efeitos de futuros desinvestimentos/aquisições (que acreditamos estar próximo). Ainda assim, temos uma visão bastante positiva para Iguatemi e acreditamos o final de 2023 foi um ponto de virada, que deverá levar a fechamento de desconto para os pares e melhores resultados financeiros.

Notas: (1) Falamos em crescimento nos comparativos anuais. Lembrando da sazonalidade de shoppings, com queda de taxa de ocupação t/t entre o 4T/1T, 1T/2T, e crescimento na taxa de ocupação entre o 2T/3T e 3T/4T.

Detalhamento dos resultados

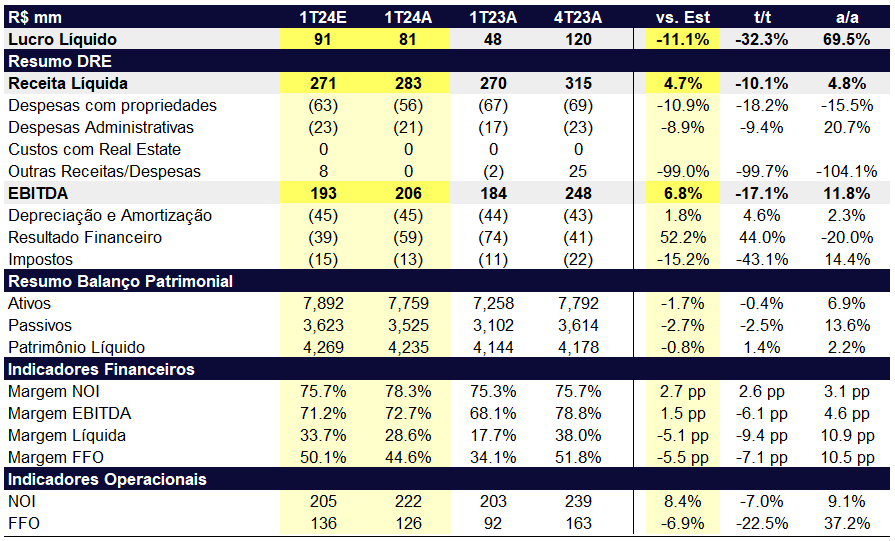

A receita de Iguatemi teve um crescimento acima das nossas expectativas, puxada por receitas de estacionamento mais altas e “outras” receitas mais elevadas. As despesas também vieram abaixo do que esperávamos, muito graças ao breakeven da operação de varejo digital e ao downsizing desta operação. Isto levou a um crescimento do EBITDA de 12% a/a, mesmo com crescimento de “apenas” 5% a/a da receita. O resultado financeiro, por outro lado foi pior do que esperávamos, com despesa com juros estáveis t/t, apesar da queda da selic e menor alavancagem, e efeito negativo do TRS (atrelado ao preço da ação de IGTI11). Com isso, o lucro veio em R$ 81m, implicando em um FFO de R$ 126m. Este FFO, levou a uma queda da dívida líquida de R$ 22m t/t, diminuindo o nível de endividamento da companhia para 2,1x EBITDA.