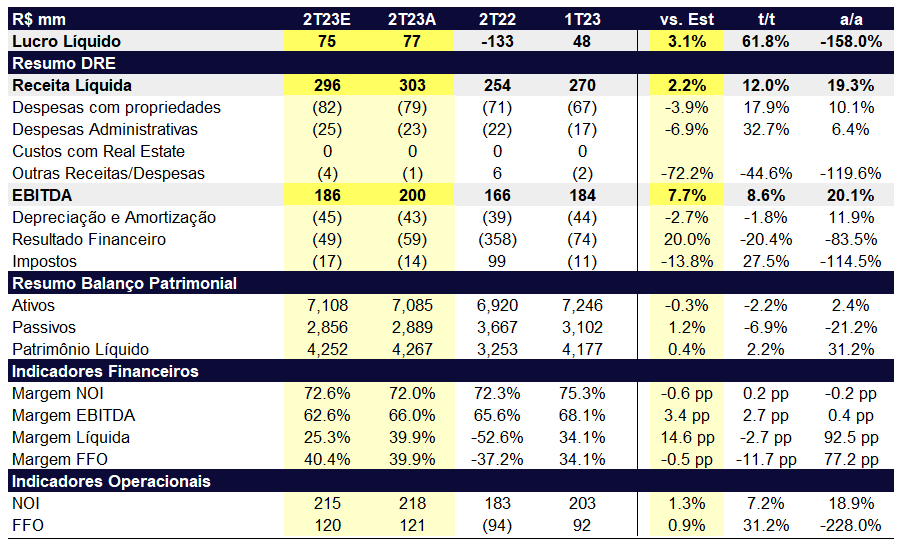

A Iguatemi apresentou números operacionais muito positivos, enquanto os números financeiros vieram levemente acima das expectativas, mas ainda a desejar. Entendemos que, como de praxe, o mercado já tende a precificar os resultados de Iguatemi a partir dos números reportados pela Multiplan (que divulgou no dia 27/jul). Ainda assim, os números operacionais crescendo mais fortemente que Multiplan tanto no 2T23 quanto o estimado para julho nos fazem esperar uma reação marginalmente positiva.

As vendas dos lojistas cresceram 8,0% a/a, acima do IPCA de 3,2% e acima dos 5,8% a/a da Multiplan. Em julho, as expectativas são ainda mais positivas, com crescimento esperado de 11,7% das vendas a/a. Ao mesmo tempo, o SSS (vendas em mesmas lojas) cresceram 6,5% a/a e o SSR (aluguel em mesmas lojas) cresceram 10,5% a/a. A inadimplência de 0,1% continua bem abaixo da média histórica da companhia, mesmo com a retirada de descontos. E por fim, a taxa de ocupação apresentou uma queda de 30bps (de 92,7% no 1T23 para 92,4% no 2T23), levemente acima da queda sazonal do setor entre o 1T e 2T, de ~20bps. Em suma, as operações do shopping vão muito bem.

Aproveitamos para relembrar IGP-M negativo nos últimos meses, acumulando uma taxa de -7,7% nos últimos 12 meses. Contratualmente, boa parte da receita de aluguel da Iguatemi está atrelada ao IGP-M, mas dois pontos fazem com que os efeitos não sejam tão devastadores: (i) em geral, não há reajuste negativo no contrato, caso aconteça o reajuste será 0 e (ii) os aniversários dos contratos espalhados ao longo do ano implicam em um efeito ainda positivo de IGP-M de 3,4%. Nos próximos meses, o efeito do IGP-M deve começar a bater, implicando em reajustes nulos na média do portfólio. Mais do que nunca, o mercado deve passar a olhar o turnover das lojas e o leasing spread (o quanto há de aumento de aluguel na renovação/novo contrato). A regra de bolso é: leasing spread positivo se beneficia de um turnover alto e leasing spread negativo se beneficia de turnover baixo. Por ora, a Iguatemi tem mostrado leasing spread de +5,1%, porém com um turnover relativamente baixo. A perspectiva é que, dado o nível de custo de ocupação de Iguatemi de 11,3% no 2T23, seja possível a manutenção de um leasing spread positivo.

No geral, gostamos do resultado de Iguatemi e temos uma perspectiva boa para a administradora. No entanto, dentro da nossa cobertura, ainda temos preferência por Multiplan. Acreditamos que há uma tendência no setor de shoppings de aumento da participação nos shoppings e, dado o nível de alavancagem da Iguatemi e geração historicamente mais fraca de caixa, entendemos que a rede pode ficar para trás neste movimento.