O resultado de Iguatemi veio praticamente sem surpresas na sua DRE, com a principal diferença vinda da linha de resultado financeiro. Os seus números operacionais também acabaram por sendo muito antecipados pelos resultados de Multiplan, com destaque para os mesmos indicadores: custo de ocupação em nível muito baixo e taxa de inadimplência negativa. Dado que praticamente todos os detalhes do resultado vieram dentro do que o mercado já esperava, esperamos uma reação neutra na abertura de hoje.

Do ponto de vista operacional, podemos destacar os seguintes indicadores: (i) SSR de 2,9%, comparado com 1,9% de Multiplan, ambas sendo afetadas pelo efeito dos índices IGP em território negativo, (ii) SSS de 4,0%, comparado com 5,1% de Multiplan, rodando praticamente em linha com o IPCA e acima do SSR, (iii) custo de ocupação de 10,8%, caindo 0,5p.p. a/a (comparado à queda de 0,6p.p. de Multiplan – que caiu de 13,6% para 13,0%)(1) e (iv) taxa de inadimplência de -1,4%, comparado a -1,0% para Multiplan. Um aspecto que difere as duas companhias é o crescimento mais significativo da taxa de ocupação para Iguatemi, que saltou para 95,0% (+2,6p.p.), enquanto Multiplan teve um crescimento na sua taxa de ocupação para 96,0% (+0,6p.p.). Para ambas o diagnóstico é o mesmo: com um custo de ocupação baixa e uma taxa de ocupação alta, há muito espaço para aumento do preço dos aluguéis, ou seja, apesar de vermos uma receita praticamente estável a/a (o que é ruim, dado que a inflação não foi 0), a perspectiva para o futuro é de crescimento da receita bem acima da inflação. Com esta perspectiva e considerando que as ações do setor estão praticamente paradas desde o segundo semestre de 2022 (com crescimento significativo desde então), implicando em uma depreciação significativa dos seus múltiplos (9,4x P/FFO 2025E), temos uma visão positiva para o papel.

Notas: (1) Se compararmos a queda relativa na taxa de ocupação, a semelhança é ainda maior: a queda em ambas foi de 4,4%.

Detalhamento dos resultados

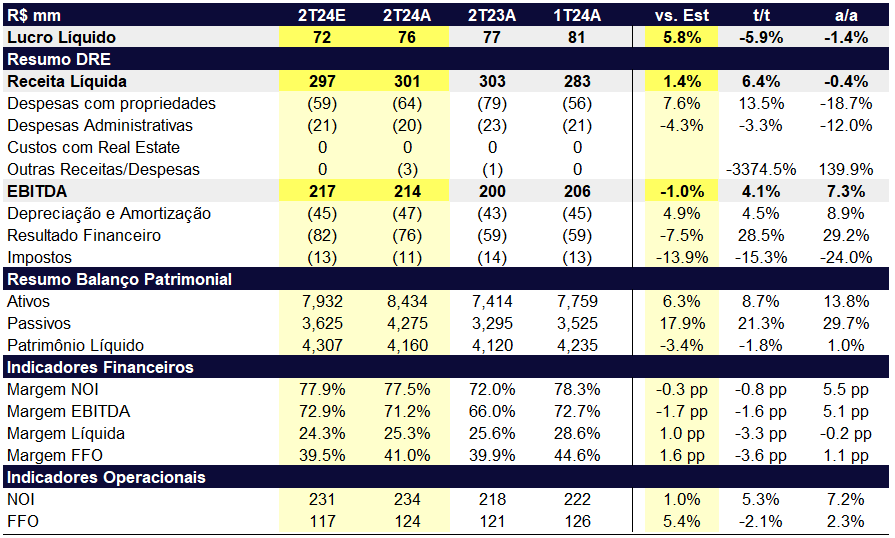

A receita de Iguatemi veio em R$ 301m, levemente acima da nossa expectativa, e ficando praticamente estável no comparável anual, visto um IGP-M acumulado negativo nos últimos 12 meses, que impacta diretamente no reajuste contratual dos aluguéis. As despesas com propriedades se mantiveram em um patamar mais baixo que o histórico, demonstrando novamente que a companhia deve seguir atuando com um novo patamar de margem NOI, mais próxima dos 80% e se aproximando dos seus pares. No mais, o resultado financeiro foi impactado negativamente pela queda das ações de Iguatemi no trimestre (uma queda de ~10%), por efeito do TRS, que é equivalente a uma recompra de ações. Com isso, o lucro veio em R$ 76m (-1,4% a/a) e seu FFO em R$ 124m (+2,3% a/a).