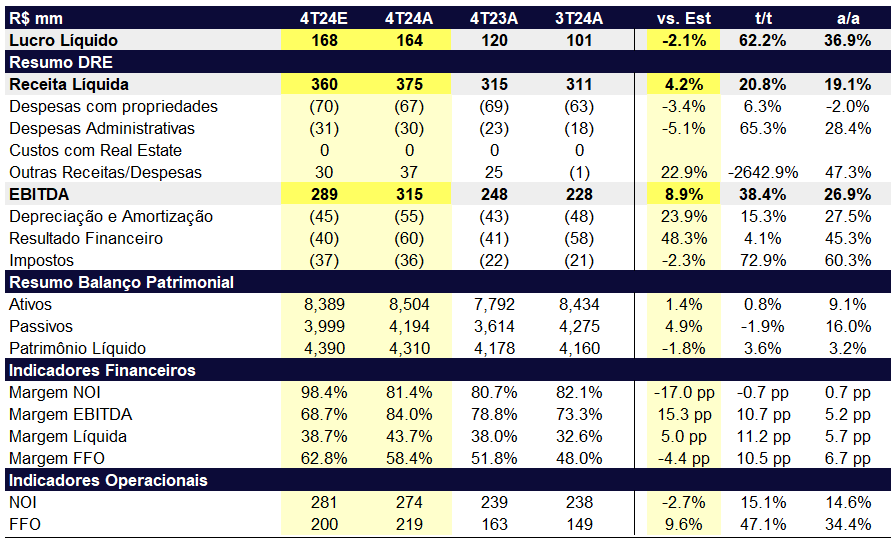

A Iguatemi reportou resultados positivos e acima das nossas expectativas, com destaque para taxa de ocupação altíssima e inadimplência negativa. A receita líquida do 4T24 totalizou R$ 375m, frente aos R$ 364m estimados por nós. A maior divergência foi com relação às operações de varejo (i-Retail e Iguatemi 365), que por sua vez apresentaram resultado 32% superior às nossas expectativas. As linhas de locação, taxa de administração e estacionamento vieram praticamente em linha com as nossas expectativas, levando a um NOI de R$ 274m. No mais, a companhia divulgou seu guidance com manutenção de margem EBITDA (similar às nossas estimativas para 2025) e crescimento de receita nos shoppings de 7% a 11% (temos 13% de crescimento em 2025). Esperamos uma reação positiva para o papel, o que significa dizer uma performance superior aos pares no pregão de hoje.

Do ponto de vista operacional, a Iguatemi apresentou muitas semelhanças com os resultados já reportados de Multiplan. O SSS (vendas em mesmas lojas) veio em 9,5%, praticamente em linha com seu par e muito acima da inflação do período (4,8%), mostrando a força das lojas nos shoppings de administradoras de mais alto padrão. Já o SSR (aluguel em mesmas lojas) veio em 7,6%, um ganho real de 6p.p. sobre o efeito do IGP-M no período. O principal destaque do resultado do trimestre foi o crescimento na taxa de ocupação para 97,7% (1,8p.p. t/t e o maior patamar desde o 3T10), que aliado a um custo de ocupação de 10,5% deve permitir a manutenção de um crescimento real nas locações. Com estes números, acreditamos que o guidance do crescimento de receita nos shoppings está subestimado e, mesmo que estejamos acima do teto do guidance nesta linha, nossa tendência é de revisão deste número para cima, a depender do cenário de inflação de 2025. Ainda, a inadimplência líquida veio negativa em 3%, o que significa que houve uma recuperação (reconhecimento de PDD) superior à taxa de inadimplência bruta.

Olhando para os números financeiros, as despesas com propriedades se mantiveram praticamente estáveis a/a com ajuda de um impacto não-recorrente de reversão de IPTU de vagas no trimestre atual. Já as despesas administrativas cresceram significativamente, impactadas pelo crescimento de PLR (lê-se bônus) no ano. Ainda houve o reconhecimento da venda de um terreno no trimestre (conforme divulgado no final de dezembro), contribuindo em R$ 34m na linha de outras receitas. O resultado financeiro descolou das nossas expectativas, com uma receita financeira abaixo do que esperávamos (R$ 32m vs. R$ R$ 50m esperado), impactado pelo reconhecimento dos resultados do Rio Sul na linha de receitas e pelo caixa médio do trimestre menor devido ao pagamento do Rio Sul.