A Intelbras reportou resultados fracos no trimestre, com receita de R$ 921 milhões (-11,3% a/a), impactada negativamente por problemas na implementação do novo ERP, que limitaram a produção e geraram falta de produtos acabados em todos os segmentos. O EBITDA caiu 51,4% a/a, para R$ 81 milhões, refletindo a desalavancagem operacional pela ociosidade das fábricas, enquanto o lucro recuou 60,0% a/a, para R$ 62 milhões. Apesar dos desafios, o sell-out nos distribuidores se manteve sólido, sinalizando potencial de recuperação com a normalização das operações, e as despesas com G&A tiveram queda relevante de 20,9% a/a. Apesar do resultado fraco, acreditamos que os fundamentos da empresa se mantêm e que devemos ver benefícios da troca de ERP no curto/médio prazo. Acreditamos ainda que a empresa esteja em um valuation atrativo de 7,8x P/E 25E. Sendo assim, seguimos com recomendação de Compra, com preço-alvo de R$ 24,00.

Análise do resultado

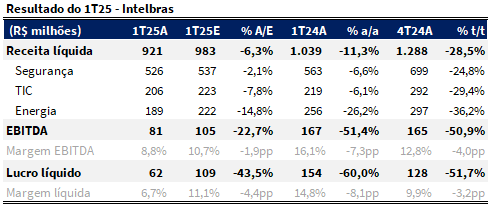

A Intelbras reportou uma receita de R$ 921 milhões, apresentando queda de 11,3% a/a, ficando 6,3% abaixo das nossas estimativas. Grande parte dessa queda é explicada pela troca de ERP, que manteve a área industrial da empresa indisponível ou com limitação de produção, afetando todos os segmentos da companhia devido à falta de produtos acabados. Apesar disso, o sell-out nos distribuidores continuou positivo, mostrando que, com a normalização da operação, a empresa deve voltar a performar.

A empresa apresentou um EBITDA de R$ 81 milhões, representando uma queda de 51,4% a/a, consequência da desalavancagem operacional devido à ociosidade das fábricas. Um ponto positivo foi a redução das despesas com G&A em 20,9% a/a. Já o lucro foi de R$ 62 milhões, uma queda de 60,0% a/a.