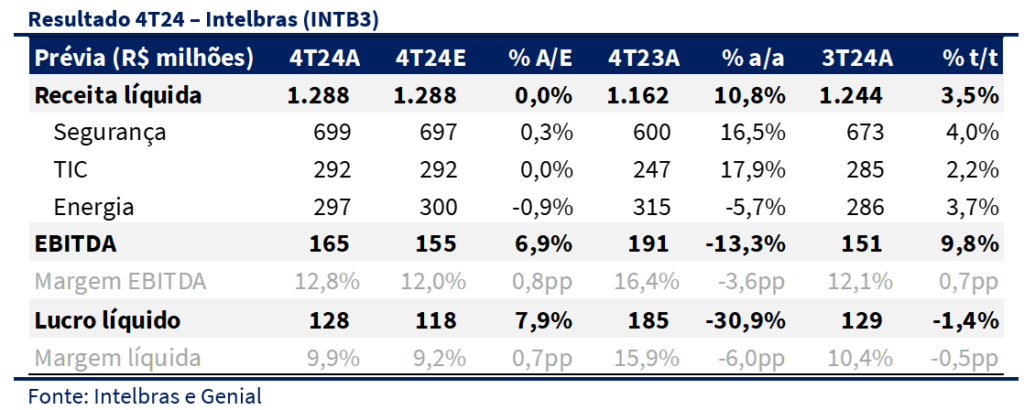

A Intelbras divulgou um resultado sólido, com a receita ficando ligeiramente abaixo do esperado, mas com uma margem EBITDA acima do consenso, mesmo num cenário mais adverso de custos. A receita do trimestre foi de R$ 1.288 milhões, impulsionada principalmente pelos segmentos de Segurança (+16,5% a/a) e TIC (+17,9% a/a). Em especial, as estratégias de expansão do portfólio, parcerias e ajustes operacionais foram fundamentais para esse desempenho.

Apesar dos desafios impostos pela apreciação do dólar e do aumento dos custos, a margem EBITDA ficou em 12,8%, com EBITDA de R$ 165 milhões, superando as projeções. O fluxo de caixa, entretanto, sofreu pressão devido à maior necessidade de capital de giro e à expansão dos estoques, com redução de R$ 245 milhões no consolidado de 2024, mas a solidez do balanço e o endividamento confortável demonstram a resiliência da companhia. Além disso vemos a empresa negociando a um múltiplo de 7,5x P/E 2025E, bem abaixo da sua média histórica. Sendo assim, seguimos com nossa recomendação de COMPRA, com preço-alvo de R$24,00.

Segurança e TIC garantem crescimento forte na receita

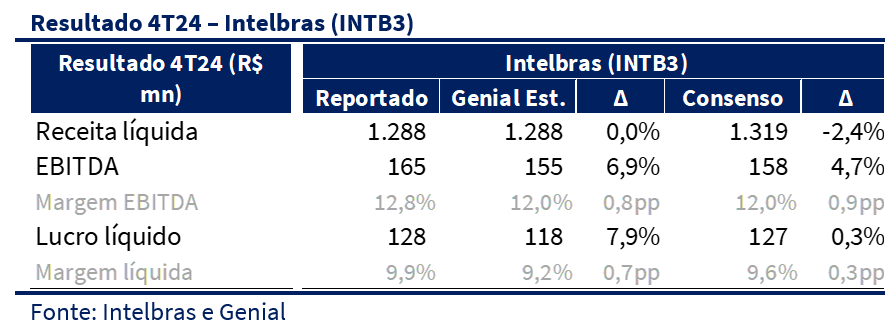

No 4T24, a Intelbras apresentou uma receita líquida em linha com nossas expectativas e ligeiramente abaixo do consenso (-2,4%), totalizando R$ 1.288 milhões (+3,5% t/t; +10,8% a/a). Como esperado, os segmentos de Segurança e Tecnologia da Informação e Comunicação (TIC) foram os principais fatores de crescimento no trimestre, atingindo R$ 699 milhões (+4,0% t/t; +16,5% a/a) e R$ 292 milhões (+2,2% t/t; +17,9% a/a), respectivamente. A unidade de Segurança continuou colhendo os frutos da expansão do portfólio, aumento de preços e do endereçamento de mercados ainda em desenvolvimento, como produtos para Casa Inteligente. Já a unidade de TIC foi impulsionada pela boa dinâmica das parcerias e pelo aumento dos preços. Considerando o ajuste de R$ 24 milhões referente à receita de Banda KU, o crescimento do segmento TIC alcançaria 31,7% a/a, contribuindo com cerca de 2,5 p.p. no crescimento da receita líquida total, o que levaria a um aumento ajustado de 13,3% a/a (vs. 13,4% Genial Est.). No segmento de Energia, a receita atingiu R$ 297 milhões (+3,7% t/t; -5,7% a/a), em linha com nossas previsões, sendo impactada negativamente na comparação anual devido a uma base mais forte no 4T23.

Dólar machuca menos que o esperado

Em termos de margem, a Intelbras reportou um EBITDA de R$ 165 milhões (+6,9% vs. Genial Est.), superando nossas estimativas e as do mercado. Apesar das projeções negativas decorrentes de um trimestre marcado pela apreciação do dólar e pelo encarecimento dos insumos, levando a uma queda da margem bruta (-0,5 p.p. a/a; -0,3 p.p. t/t). A margem EBITDA ficou acima do esperado, atingindo 12,8% no 4T24 (+0,8 pp vs. Genial) e ultrapassando a previsão de 12,0% do mercado. Devido a uma base elevada no 4T23, impulsionada por eventos não recorrentes, a margem EBITDA do período apresentou uma queda de 3,6 pp a/a. Contudo, após os respectivos ajustes, o efeito negativo foi de apenas -0,6 pp. Nesse cenário, o lucro líquido alcançou R$ 128 milhões (+7,9% vs. Genial Est.) e a margem líquida ficou em 9,9% (+0,7 pp vs. Genial), superando as expectativas devido a um EBITDA mais forte.

Fluxo de caixa pressionado, mas com fôlego para jogar

Com os maiores impactos concentrados no 3T24 e 4T24, refletindo no resultado consolidado de 2024, a Intelbras enfrentou uma dinâmica mais pressionada na geração de caixa, principalmente devido ao incremento na necessidade de capital de giro. Em razão dos problemas logísticos, como a seca no Rio Amazonas, a companhia precisou aumentar seus estoques para evitar riscos na oferta de seus produtos. Além disso, a forte apreciação do dólar ao longo do ano elevou os custos, impactando negativamente as margens e, consequentemente, a geração de fluxo operacional. Nesse contexto, a empresa registrou uma variação negativa de R$ 245 milhões, passando de R$ 1.133 milhões em 2023 para R$ 887 milhões em 2024. Apesar dessa dinâmica menos favorável, acreditamos que o nível atual de estoque se manterá elevado temporariamente, convergindo nos próximos trimestres aos patamares históricos da companhia. Além disso, mesmo com uma redução significativa do caixa, não identificamos preocupações relevantes quanto à capacidade financeira da Intelbras, considerando o volume ainda robusto de disponibilidade e um nível de endividamento confortável.