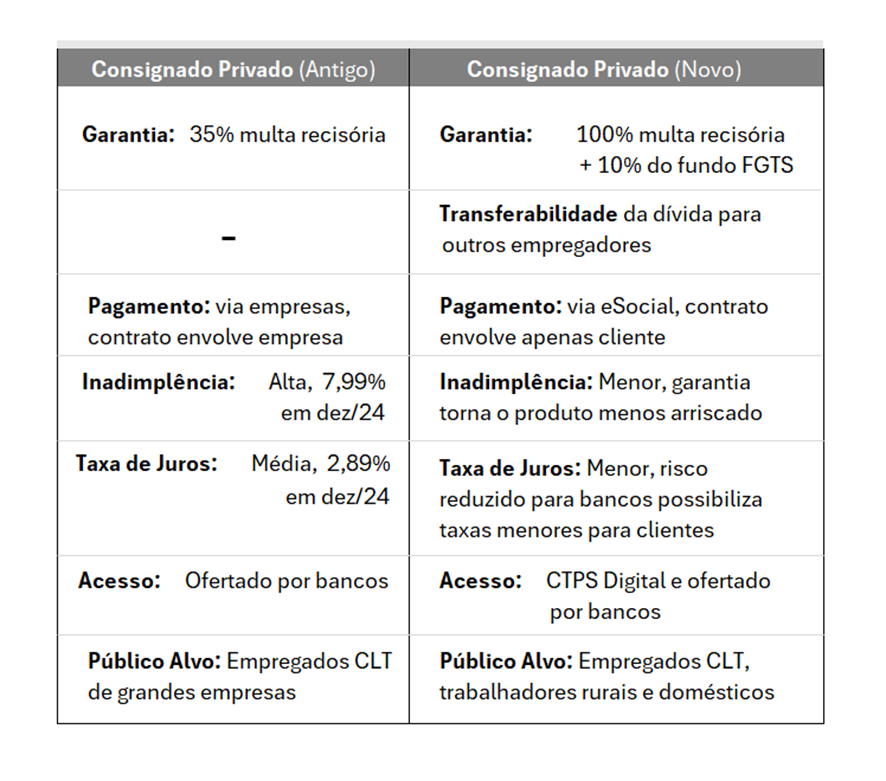

Na terça-feira (12/03), o presidente Lula assinou a Medida Provisória nº 1.292/2025, regulamentando o crédito consignado para trabalhadores do setor privado. Embora ainda existam incertezas sobre sua implementação, a medida visa ampliar o acesso ao crédito, oferecendo taxas de juros mais competitivas, maiores garantias de pagamento e redução do risco de inadimplência. Dessa forma, o novo modelo se apresenta como uma alternativa mais atrativa ao crédito pessoal tradicional e ao consignado privado atualmente disponível.

Como garantia em caso de demissão sem justa causa, o trabalhador poderá utilizar 10% do saldo do FGTS e 100% da multa rescisória (40%) para amortização da dívida. Além disso, o novo modelo possibilita a transferência do saldo devedor para o novo empregador caso o trabalhador mude de empresa, garantindo maior continuidade e segurança na quitação do crédito.

Diferentemente do crédito consignado tradicional (INSS), a nova modalidade não possui um teto para as taxas de juros. A ausência de um teto de juros confere maior flexibilidade ao mercado, tornando o produto mais competitivo e atrativo para bancos e fintechs, que podem ajustar margens e ampliar a oferta.

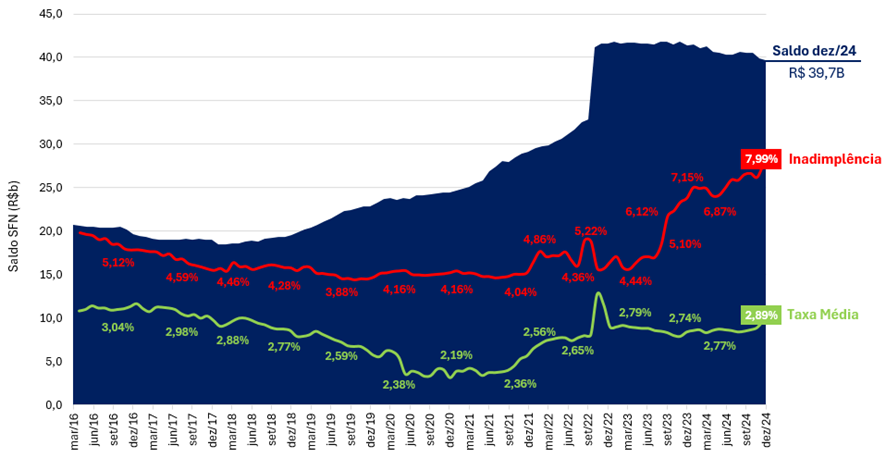

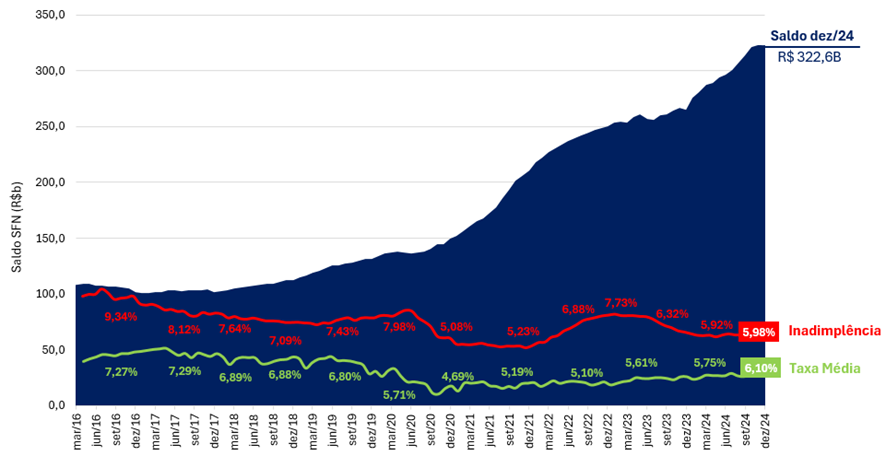

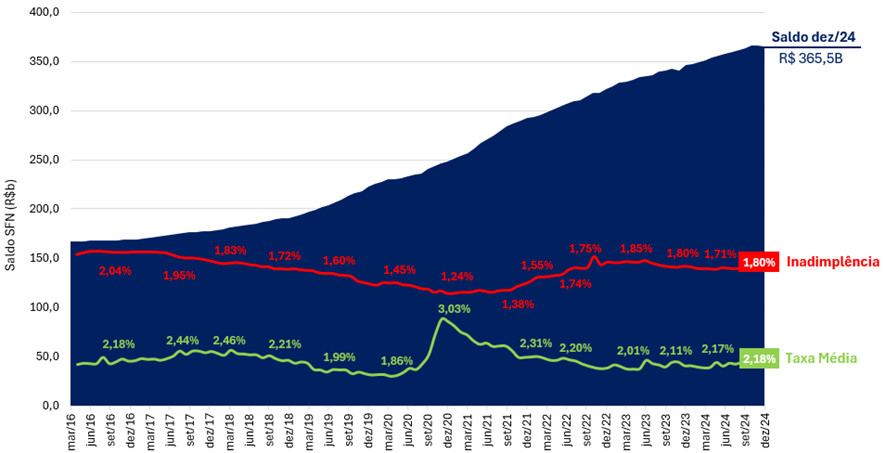

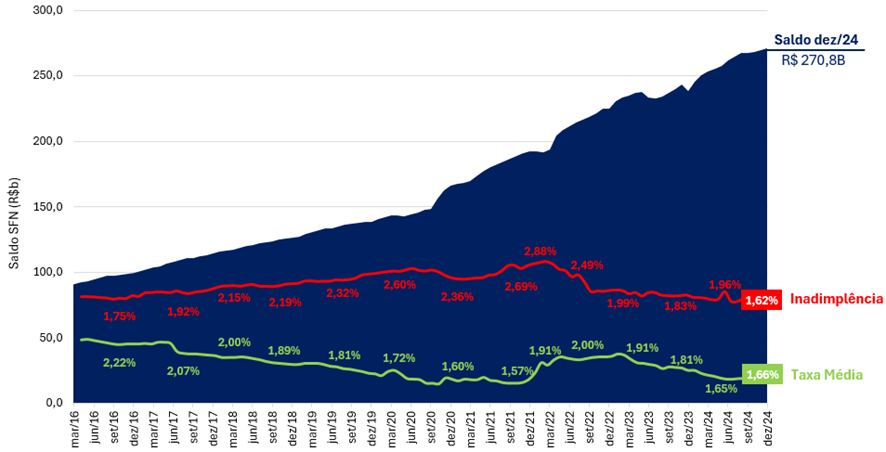

Atualmente (dez 2024), o saldo do mercado de crédito consignado privado é de R$ 39,7 bilhões, um volume muito inferior ao de outras modalidades, como o crédito pessoal não consignado (R$ 322,6 bilhões), consignado INSS (R$ 271 bilhões) e consignado para funcionários públicos (R$ 365 bilhões). No entanto, com taxas mais baixas, garantias reforçadas e integração às plataformas digitais do governo (eSocial e CTPS Digital), essa nova linha de crédito tem potencial para ganhar escala e ampliar a oferta para diferentes categorias de trabalhadores, incluindo CLTs, empregados domésticos e trabalhadores rurais.

Segundo projeções da Febraban, em até quatro anos, o saldo atual de apenas R$ 39,7 bilhões pode quadruplicar, alcançando R$ 120 bilhões, criando uma nova oportunidade de crescimento para o setor financeiro. No entanto, mesmo que essa projeção se concretize, o impacto sobre o mercado de crédito total, que soma R$ 6,43 trilhões, ainda seria modesto, representando apenas 1,9% do estoque total de crédito no país.

Consignado Privado I Produto Antigo vs. Novo: Melhores garantias, inadimplência reduzida e menores taxas

Principais pontos da MP:

- Acesso ao Crédito via Plataforma: Por meio do aplicativo da Carteira de Trabalho Digital (CTPS Digital), os trabalhadores podem solicitar propostas de crédito diretamente de instituições financeiras habilitadas pelo governo federal. Após autorizar o acesso a dados pessoais, como nome, CPF, margem consignável e tempo de empresa, o trabalhador recebe ofertas em até 24 horas e pode contratar a opção mais vantajosa pelo canal eletrônico do banco. A Carteira de Trabalho e Previdência Social (CTPS) é o documento oficial que registra a vida profissional dos trabalhadores no Brasil. Ele é essencial para garantir direitos como salário, férias, FGTS e aposentadoria.

- Acesso via Bancos: Além da plataforma digital, os bancos poderão oferecer o consignado privado diretamente em seus próprios canais, garantindo maior controle sobre a captação de clientes e reduzindo a concorrência com a plataforma governamental.

- Desconto em folha: As parcelas do empréstimo serão descontadas diretamente na folha de pagamento, utilizando o eSocial. A margem consignável é limitada a 35% do salário do trabalhador. O eSocial é um sistema do governo federal brasileiro que unifica o envio de informações trabalhistas, previdenciárias e fiscais dos empregadores.

- Garantias adicionais: O trabalhador pode utilizar até 10% do saldo do Fundo de Garantia do Tempo de Serviço (FGTS) e 100% da multa rescisória como garantias para o empréstimo. Em novembro de 2024, o FGTS contava com um robusto saldo de R$ 632 bilhões, garantindo uma razoável cobertura contra inadimplência.

- Possibilidade de Redirecionamento: Em caso de rescisão ou suspensão do contrato, o saldo da dívida pode ser transferido para outros vínculos empregatícios ativos no momento da contratação, ou novos vínculos que surjam após a concessão do crédito.

- Margem Consignável: Para determinar o valor máximo do empréstimo, o trabalhador poderá comprometer até 35% do salário com o crédito consignado, garantindo um limite de endividamento controlado e compatível com sua renda.

- Descontos e Obrigações do Empregador: Os empregadores deverão realizar os descontos das prestações diretamente na folha de pagamento, inclusive sobre verbas rescisórias. Também deverão fornecer dados confiáveis sobre remuneração e encargos aos órgãos responsáveis.

- Taxas de juros: Espera-se que as taxas de juros sejam significativamente reduzidas em relação às praticadas atualmente no crédito pessoal tradicional (sem garantias), devido às garantias adicionais e ao desconto em folha.

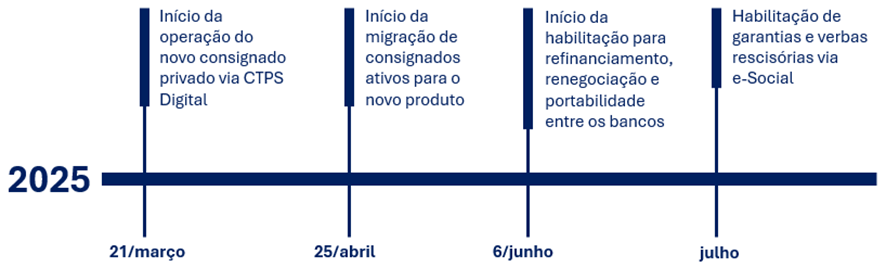

Cronologia do Acesso e Distribuição

O sistema estará disponível para operações em bancos oficiais e privados a partir de 21 de março de 2025. Trabalhadores com empréstimos consignados ativos poderão migrar para a nova linha a partir de 25 de abril de 2025. A portabilidade entre bancos estará disponível a partir de 6 de junho de 2025. Em julho devem ser habilitadas garantias e verbas rescisórias via eSocial.

Cronologia de Implementação do Novo Consignado Privado

Prioridade à quitação de empréstimos não consignados: Durante os primeiros 120 dias de vigência, o novo sistema dará prioridade à quitação de empréstimos não consignados. A intenção é estimular a economia com o crédito mais barato. Nesse período devemos observar alguma canibalização do crédito pessoal para o novo crédito consignado privado.

Consignado Privado: Inadimplência elevada, crescimento estagnado e alta nas taxas

Criado em 2003 junto às demais modalidades de crédito com desconto em folha, o consignado privado nunca atingiu o potencial esperado. O principal obstáculo é a dependência de acordos bilaterais entre bancos e empresas, o que restringiu sua adoção a grandes companhias e tornou a oferta inviável para negócios com menos de 500 funcionários. Desde o final de 2022, o estoque do setor permanece estável em cerca de R$ 40 bilhões. Apesar da taxa de juros (2,89% ao mês) ser bem inferior à do crédito pessoal sem garantias (6,1%), a inadimplência segue elevada, atingindo 8%, acima dos 6% do crédito pessoal tradicional.

Segundo o Valor, participantes do setor atribuem essa diferença ao fato de que, no crédito pessoal, os bancos costumam emprestar apenas para clientes correntistas, cujo histórico eles conhecem, reduzindo o risco de inadimplência. Além disso, destacamos o crédito saque-aniversário do FGTS, que apresenta baixíssima inadimplência, tem puxado a média do setor para baixo.

No consignado privado tradicional, apesar do desconto em folha como garantia, a inadimplência segue elevada, principalmente devido à alta rotatividade no mercado de trabalho. Quando um empregado é demitido ou troca de empresa, o vínculo que assegura o pagamento do empréstimo pode ser interrompido. Além disso, trabalhadores em licença médica prolongada também correm o risco de inadimplência, impactando o índice geral do setor.

Crédito Pessoal: Queda na inadimplência impulsionada pelo saque-aniversário do FGTS

Consignado Servidores Públicos: Crescimento mais sustentável com taxas mais flexíveis que o INSS

Consignado INSS: Fluxo estável reduz inadimplência, mas teto de juros limita rentabilidade e crescimento

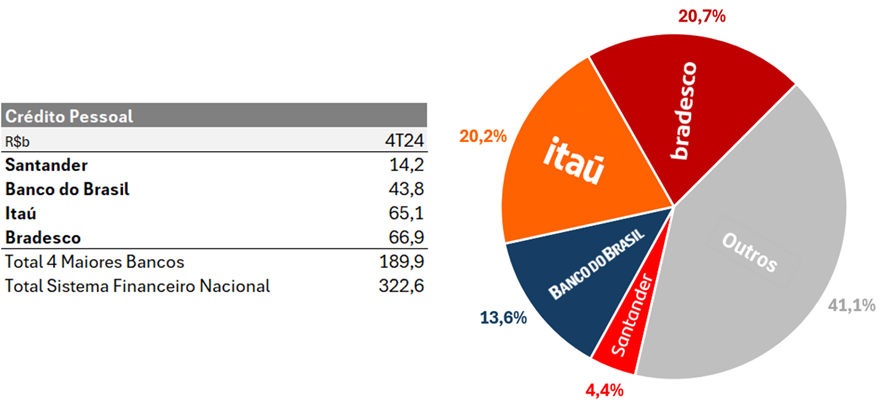

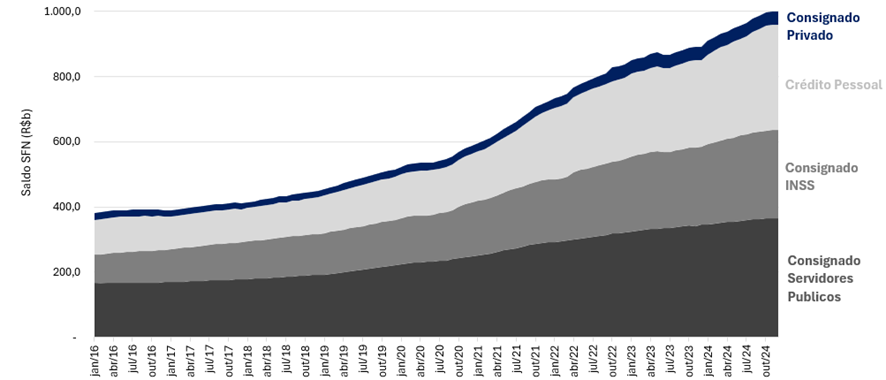

Crédito Pessoa Física: Oportunidade de crescimento para o consignado privado

BB e Bradesco Entre os Principais Beneficiados, mas Bradesco Pode Sofrer Mais com Canibalização

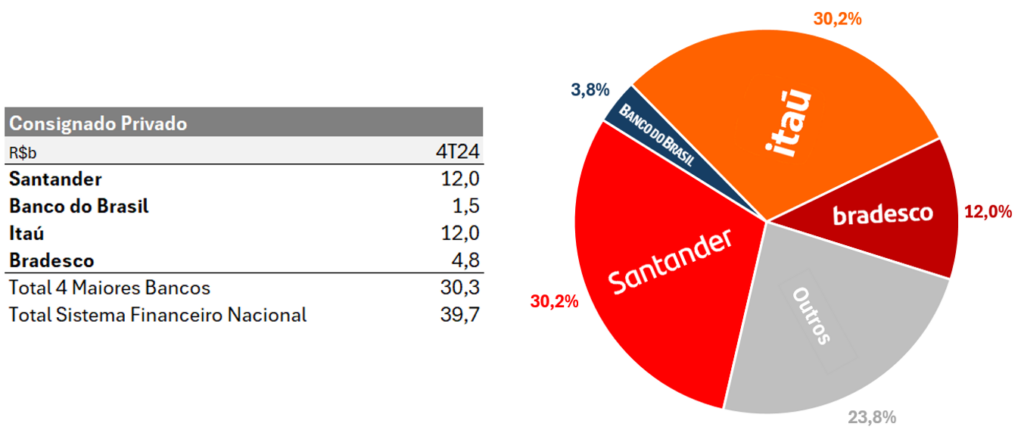

Atualmente, Santander e Itaú detêm 60,4% do market share (30,2% cada) no consignado privado. Com a regulamentação do produto e a migração de carteiras, é provável que ocorra um movimento de “rouba-montes” entre os bancos, podendo levar Itaú (R$ 12b) e Santander (R$ 12b) a perder participação para concorrentes. Acreditamos que os dois bancos estarão mais preocupados em defender a carteira existente inicalmetne, para depois pensarem em novas prospecções.

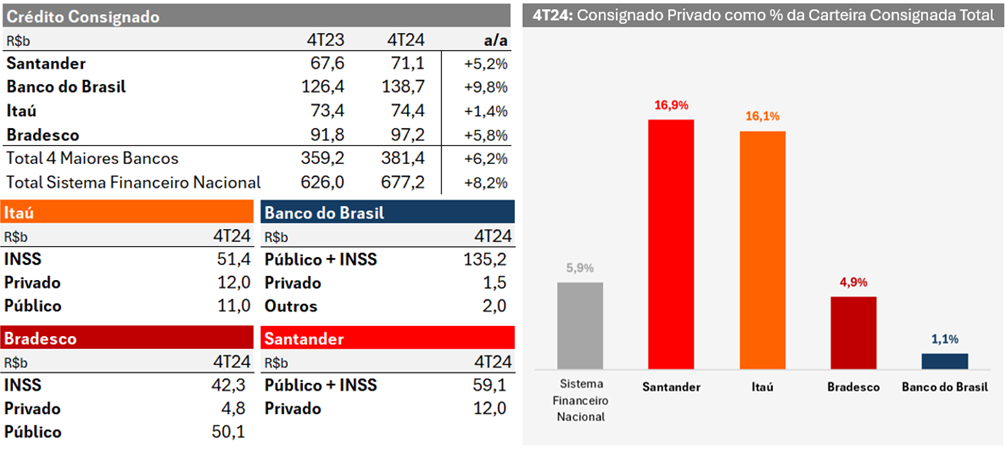

Com o crédito consignado privado representando uma parcela reduzida da carteira consignada do Bradesco (4,9%, R$ 4,8 bilhões) e do Banco do Brasil (1,1%, R$ 1,5 bilhão), ambos possuem baixa exposição ao produto, mas amplo espaço e apetite para expansão. Dessa forma, acreditamos que os dois bancos podem se destacar como principais beneficiados nessa nova fase do setor.

No entanto, enxergamos um risco maior de canibalização do crédito pessoal pelo novo crédito consignado privado no Bradesco e Itaú, dado o tamanho expressivo de suas carteiras nesse segmento. Esse fator pode reduzir ou limitar a expansão do crédito pessoal tradicional nesses bancos, à medida que a migração de clientes para a nova modalidade se intensifica, impulsionada por uma estratégia deliberada do governo para fomentar essa transição.

Grandes Bancos I Market Share Crédito Consignado Privado: Bradesco e BB com maior potencial de expansão

Grandes Bancos I Market Share Crédito Consignado Privado: Bradesco e BB com maior potencial de expansão

Grandes Bancos I Market Share Crédito Pessoal: Bradesco e Itaú mais expostos à canibalização