A TIM deve apresentar resultados sólidos no 1T25, mas com desaceleração no crescimento, impactada pela fraqueza do pré-pago. Projetamos alta de +3,9% a/a na receita líquida, com receita de serviços subindo +3,8% a/a, embora serviços móveis mostrem avanço mais moderado (+4,2% a/a) frente aos trimestres anteriores. Apesar da pressão na receita, o EBITDA deve crescer +6,8% a/a com expansão de margem de +1,3p.p., refletindo ganhos de eficiência. O lucro líquido, estimado em R$ 732 milhões (+41,0% a/a), deve ser beneficiado por menor taxa de imposto, apesar de um impacto não-recorrente no resultado financeiro ligado à monetização do C6 Bank. Sendo assim, seguimos com recomendação de Compra com preço-alvo de R$21,00.

Análise das estimativas

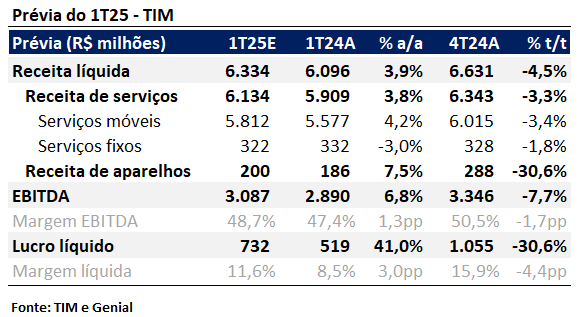

Esperamos que a TIM apresente resultados sólidos no 1T25, embora com sinais claros de desaceleração no ritmo de crescimento, pressionado principalmente pela fraqueza do segmento pré-pago. Estimamos uma receita líquida de R$ 6,3 bilhões, crescimento de +3,9% a/a, apesar de uma queda sequencial típica (-4,5% t/t) após a sazonalidade forte do 4T24.

A receita de serviços deve avançar +3,8% a/a, impulsionada por uma alta de +4,2% a/a em serviços móveis, embora com sinais de desaceleração frente aos trimestres anteriores, refletindo o ambiente desafiador no pré-pago. Por outro lado, a receita de aparelhos deve crescer +7,5% a/a, com alguma recuperação no segmento.

Projetamos um EBITDA de R$ 3,1 bilhões, alta de +6,8% a/a, com expansão de margem de +1,3p.p. (para 48,7%). A melhora da rentabilidade reflete o foco contínuo da companhia em iniciativas de eficiência, em linha com o guidance de expansão de margem para o ano.

No lucro líquido, estimamos R$ 732 milhões (+41,0% a/a), beneficiado pelo crescimento do EBITDA e por efeitos positivos no imposto de renda, decorrentes de maiores pagamentos de juros sobre capital próprio (JCP). Destacamos, porém, um impacto negativo não-recorrente no resultado financeiro (~R$ 160 milhões), relacionado à monetização da parceria com o C6 Bank abaixo do valor contábil. Ainda assim, o impacto no comparativo anual é parcialmente compensado pelo benefício fiscal dos JCPs.