Em fevereiro de 2025, os dados divulgados pelo Banco Central do Brasil (Bacen) apontaram para a manutenção do ritmo de crescimento anual do crédito. O saldo total de crédito do Sistema Financeiro Nacional (SFN) cresceu +0,4% m/m e +11,8% a/a, praticamente estável em relação ao crescimento anual de janeiro (+11,7% a/a).

Por segmento, os estoques apresentaram dinâmicas distintas: as operações com pessoas jurídicas aceleraram de 10,1% para 10,7%, enquanto o crédito para pessoas físicas registrou leve desaceleração, de 12,7% para 12,5% a/a.

As concessões de crédito, por sua vez, recuaram -3,29% m/m, em função do menor número de dias úteis no mês, mas ainda apresentaram um crescimento robusto de +10,68% a/a.

Endividamento e Inadimplência Seguem em Trajetória de Atenção

No campo mais preocupante, o nível de endividamento das famílias atingiu em fevereiro o maior patamar desde junho de 2023, enquanto o comprometimento de renda retornou ao pico observado pela última vez em julho do mesmo ano.

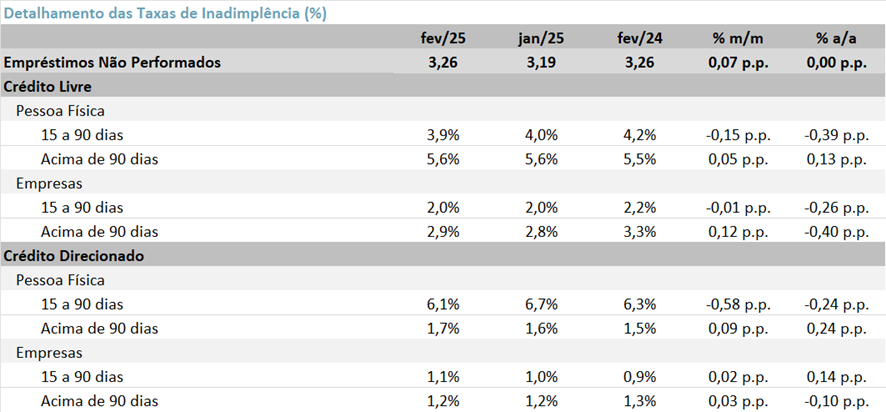

A qualidade do crédito também deu sinais de deterioração pelo segundo mês consecutivo, parcialmente por conta da sazonalidade de começo de ano: o índice de inadimplência aumentou +0,07 pp m/m, alcançando 3,26%. O destaque negativo segue sendo o crédito rural, que, após sinalizar recuperação em dezembro/24, voltou a apresentar piora em janeiro e novamente em fevereiro.

Esse movimento é particularmente negativo para o Banco do Brasil, cuja carteira tem cerca de 1/3 alocado no segmento rural, que vem sendo pressionado pela alta na inadimplência. Em fevereiro, o crédito rural registrou um dos maiores aumentos no índice de inadimplência entre os produtos: +0,2 pp m/m para pessoas físicas e +0,1 pp m/m para pessoas jurídicas.

Apesar da elevação da inadimplência no mês — impulsionada por deteriorações nas carteiras de PF e PJ — o indicador ainda se mantém estável na comparação anual. Reiteramos nossa projeção de alta gradual da inadimplência ao longo de 2025, com intensificação esperada a partir do segundo semestre, considerando o intervalo típico de 9 a 10 meses entre o início de um ciclo de aperto monetário (set 2024) e seus efeitos mais evidentes sobre a inadimplência.

Aumento do Spread Bancário

O spread bancário avançou para 19,3% em fevereiro, alta de +1,03 pp m/m e estabilidade na comparação anual. O movimento foi impulsionado por um aumento de +0,66 pp m/m na taxa de empréstimo, combinado à redução de -0,37 pp m/m na taxa de captação.

O endividamento das famílias subiu +0,3 pp m/m e +0,9 pp a/a, alcançando 48,7%, enquanto o comprometimento de renda aumentou +0,3 pp m/m e +1,5 pp a/a, atingindo 27,3% — ambos em níveis historicamente elevados.

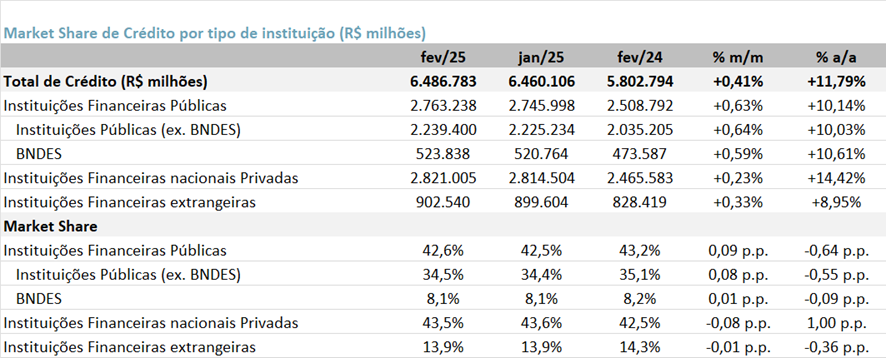

Por fim, no que diz respeito à participação de mercado, as instituições privadas nacionais perderam -0,08 pp m/m, enquanto as instituições públicas (ex-BNDES) registraram ganho equivalente de +0,08 pp m/m, indicando uma leve realocação de crédito no mês.

Crédito: Forte Avanço de 11,8% no Ano

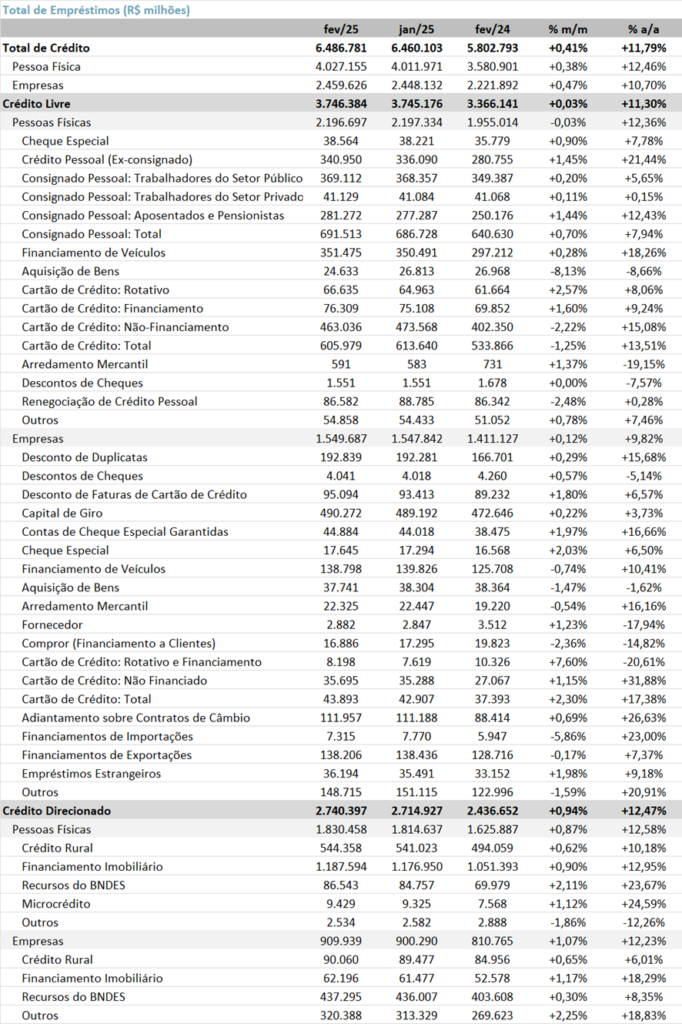

O saldo total de crédito no Sistema Financeiro Nacional (SFN) alcançou R$ 6,5 trilhões em fevereiro de 2025, registrando um leve avanço de +0,41% em relação ao mês anterior e avanço de +11,79% na comparação anual.

No mês, observamos um avanço de +0,47% m/m no saldo de crédito para empresas (PJ), atingindo um total de R$ 2,46 trilhões. O crédito para as pessoas físicas (PF) também registrou alta de +0,38% m/m, ficando em R$ 4,0 trilhões. O crédito destinado a empresas e pessoa física registraram crescimento de +10,70% a/a e +12,46% a/a, respectivamente.

O crédito livre atingiu R$ 3,75 trilhões em fev/25, apresentando uma estabilidade mensal, mas expansão de +11,30% a/a. O crédito livre destinado para as empresas (PJ) apresentou estabilidade mensal (+0,12% m/m) e expansão de +9,82% a/a, atingindo R$ 1,55 trilhões. O mês foi beneficiado pelo avanço das carteiras de desconto de faturas de cartão de crédito (+1,80% m/m) e pelas carteiras de cartão de crédito (+2,30% m/m), embora houve uma retração de -1,47% m/m na carteira de aquisição de bens. Já o crédito livre do segmento pessoa física também apresentou estabilidade no mês (-0,03% m/m), mas alta de +12,36% a/a, ficando em R$ 2,19 trilhões, contribuindo do lado positivo o crédito pessoal não consignado (+1,45% m/m), enquanto a linha de aquisição de bens apresentou uma retração expressiva de -8,13% m/m.

Inadimplência: Avanço Mensal

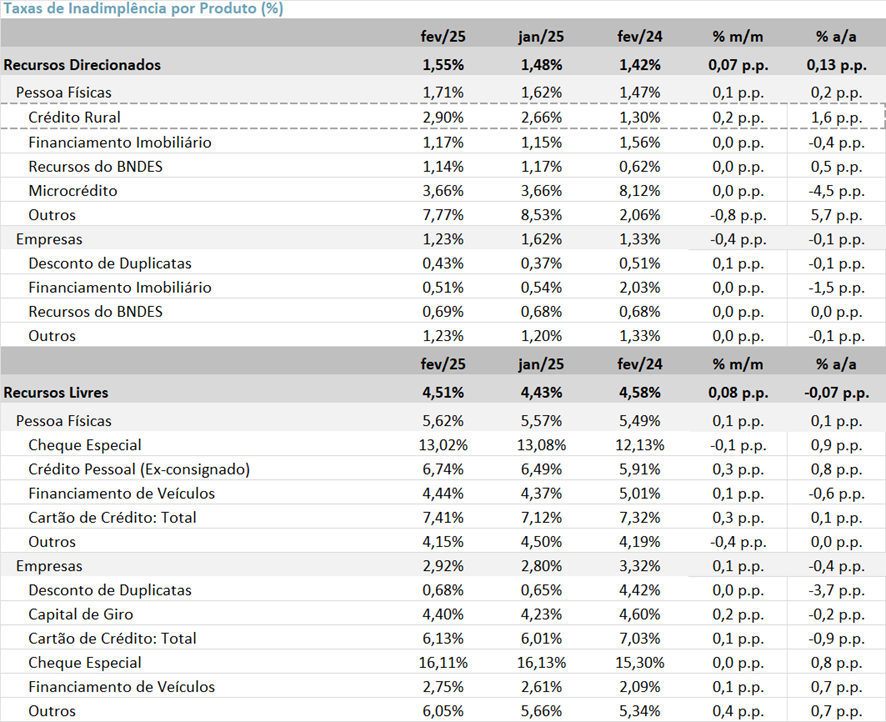

Em fevereiro de 2025, a inadimplência do Sistema Financeiro Nacional (SFN) atingiu 3,26%, registrando um avanço de +0,07pp em relação ao mês anterior, mas estabilidade na comparação anual.

No crédito livre, a inadimplência teve expansão de +0,08pp m/m, mas queda de -0,07pp a/a, ficando em 4,5% A inadimplência do crédito livre de pessoa física (PF) ficou em 5,6% (expansão de +0,05pp m/m e +0,13pp a/a). Já a inadimplência de crédito livre de empresas (PJ) também piorou para 2,9% (+0,12pp m/m e -0,40pp a/a).

No crédito direcionado, a inadimplência demonstrou alta de +0,07pp m/m e +0,13pp a/a, alcançando 1,55%. O crédito rural PF segue em trajetória de alta, atingindo 2,90% em fevereiro, alta de +0,2pp m/m e +1,6pp a/a.

Cartão de crédito: A inadimplência para pessoa física no cartão de crédito total com recursos livres, que inclui a modalidade do parcelado sem juros, ficou em 7,41%, piora de +0,30pp m/m e +0,09pp a/a. Já a inadimplência no cartão de crédito rotativo teve uma queda de -0,25pp m/m, mas alta de +2,06pp a/a, chegando a 54,48%, ainda em patamares historicamente altos. Já a inadimplência no cartão de crédito parcelado apresentou uma expansão de +0,48pp m/m e +1,64pp a/a, chegando em 11,28%.

Aquisição de automóveis: O crédito destinado para aquisição de veículos para pessoa física apresentou alta na taxa de inadimplência na comparação mensal (+0,07pp m/m), mas queda anual (-0,57pp a/a), ficando em 4,44%.

Crédito pessoal não consignado: A inadimplência do crédito pessoal não consignado apresentou aumento de +0,29pp m/m e +0,83 a/a, com um total de 6,74%.

Cheque especial: A inadimplência do segmento pessoa física ficou e 13,02%, retração de -0,10pp m/m, mas alta de +0,89pp a/a.

Cobertura: No mês de fevereiro, os bancos apresentaram uma retração de -1,24pp m/m, mas expansão de+12,27pp a/a no índice de cobertura (saldo de provisões para fazer frente aos créditos em atraso), chegando a 199,4%.

Comprometimento/Endividamento de Renda: Maior Nível Desde Jul/23

O endividamento das famílias atingiu 48,7% da renda em jan/25, avançando +0,3 pp m/m e +0,9 pp a/a, e retornando ao patamar mais elevado desde jul/23. O comprometimento de renda, por sua vez, subiu para 27,3%, com alta de +0,3 pp no mês e +1,5 pp no ano, também renovando o pico observado pela última vez em jul/23.

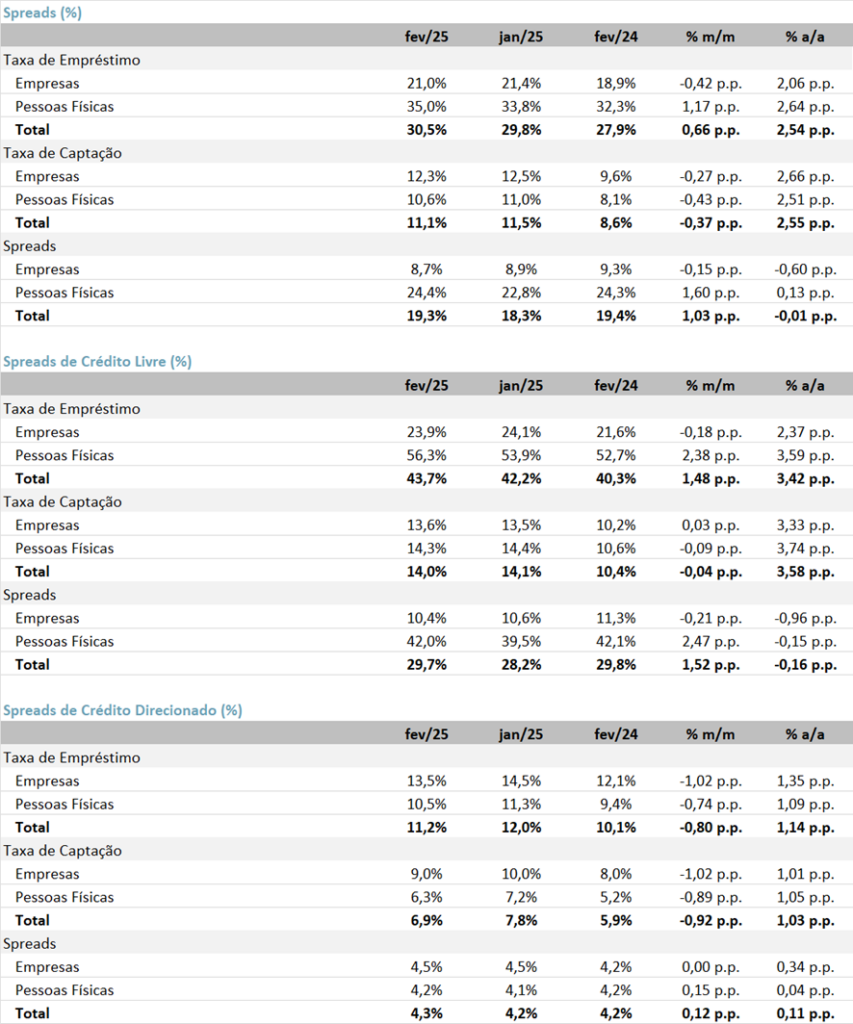

Spread: Forte Avanço nos Spreads

A taxa média de empréstimo das novas concessões em fev/25 atingiu 30,5% a.a., representando um avanço significativo de +0,66pp m/m e +2,54pp a/a.

A taxa de captação apresentou uma queda de –0,37pp m/m, mas alta de +2,55pp a/a, alcançando 11,1%.

Com a queda da taxa de captação, o spread bancário subiu +1,03pp m/m para 19,3%. No segmento de pessoas físicas, o spread apresentou alta de +1,60pp m/m e +0,13pp a/a, ficando em 24,4%. No segmento de empresas o spread apresentou queda de -0,15pp m/m e -0,60pp a/a, chegando a 8,7%.

Market Share de Crédito: Perda de Share nas Instituições Privadas

Em fev/25, as instituições financeiras privadas apresentaram uma leve retração na participação de mercado no mês (-0,08pp m/m), mas ganho no ano (+1,00pp a/a), totalizando 43,5% de market share.

As instituições financeiras públicas (ex-BNDES) reportaram leve ganho de participação de mercado no mês (+0,08pp m/m), mas perda no ano (-0,55pp a/a), totalizando 34,5% de market share.

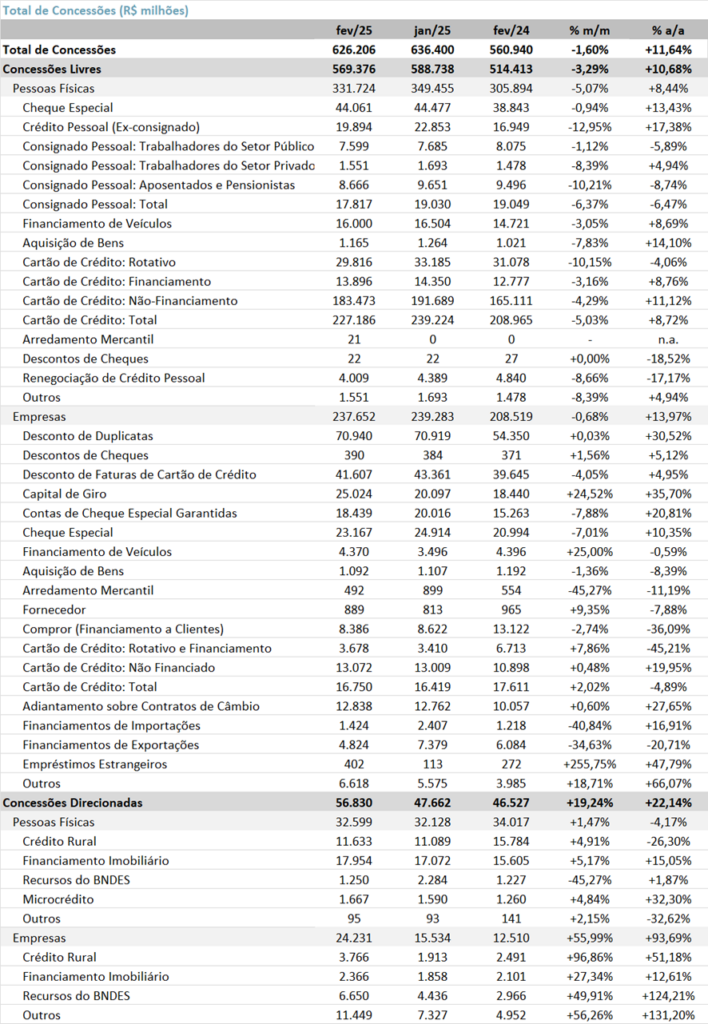

Concessão de Crédito: Menor Número de Dias Úteis Impacta Concessões

Concessões de crédito atingiram o total de R$ 626,2 bilhões, (-1,60% m/m e +11,64% a/a), impactada no mês por um menor número de dias úteis.

As concessões livres apresentaram uma retração de -3,29% m/m, mas alta de +10,68% a/a, ficando em R$ 569,4 bilhões. O segmento de pessoa física (PF) apresentou retração de -5,07% m/m, mas alta de +8,44% a/a, totalizando R$ 331,7 bilhões. O segmento de pessoa jurídica (PJ) também apresentou um resultado negativo no comparativo mensal, com queda de -0,68% m/m, mas ainda em alta de +13,97% a/a, fechando em R$ 237,6 bilhões.

Por fim, as concessões direcionadas apresentaram expansão no comparativo mensal (+19,24% m/m) e anual (+22,14% a/a), totalizando R$ 56,8 bilhões. O segmento de pessoa jurídica (PJ) (R$ 24,2 bilhões) apresentou forte alta de +55,99% m/m e +93,69% a/a. O segmento de pessoa física (PF) também demonstrou uma expansão de +1,47% m/m, mas com queda de -4,17% a/a.

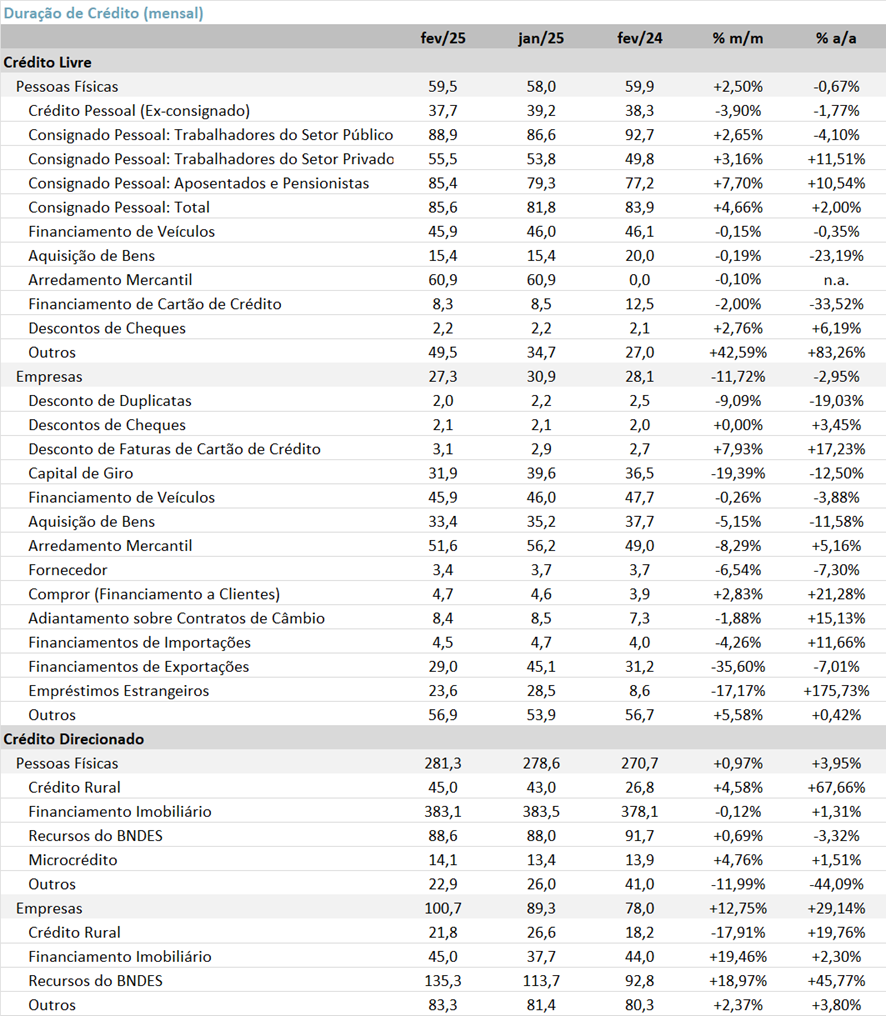

Duration: O prazo médio de duração de crédito livre no segmento de Pessoa Física apresentou uma alta mensal de +2,50% m/m, mas queda de -0,67% a/a, atingindo 59,5 meses. Já o segmento de Empresas registrou uma retração de -11,72% m/m e -2,95% a/a, chegando a 27,3 meses. Por fim, o prazo do crédito direcionado para Pessoas Físicas teve alta de +0,97% m/m e +3,95% a/a, atingindo 281,3 meses. Já o segmento direcionado de Empresas apresentou uma forte alta de +12,75% m/m e +29,14% a/a, chegando a 100,7 meses.