O Itaú, primeiro banco incumbente a promover mudanças estruturais rumo a uma era digital, entra agora em uma nova etapa: capturar os frutos de anos de investimentos bilionários em tecnologia. No Itaú Day 2025, realizado em 2 de setembro, a gestão reforçou a estratégia de acelerar ganhos de eficiência, expandir o mercado endereçável e consolidar a liderança em múltiplos segmentos bancários. A prioridade passa a ser reduzir o índice de custo/receita (eficiência) dos atuais 39% para próximo de 30% e, ao mesmo tempo, dobrar a carteira de crédito nos próximos cinco anos, com destaque para a expansão em segmentos até então evitados, como o varejo massificado — que hoje ainda não gera retorno.

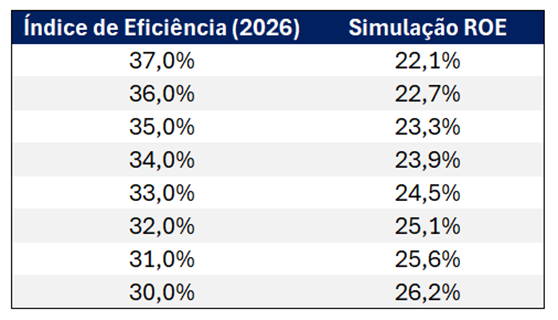

Nessa nova etapa, acreditamos que o banco possa sustentar, por algum tempo, uma vantagem competitiva que deve levar a uma expansão estrutural do ROE. Uma simulação simples indica que a melhora do índice de eficiência para 30% poderia elevar o ROE para 26%, bem acima do custo de capital em torno de 15%, justificando um valuation com prêmio sobre os pares.

Simulação Índice de Eficiência vs. ROE 2026

Para viabilizar essa estratégia, o banco terá de reduzir substancialmente o custo de servir, o que deve implicar diminuição inevitável do número de agências e ajustes no quadro de funcionários — hoje superior a 95 mil pessoas, o maior contingente do setor bancário.

O histórico mostra consistência: o índice de eficiência caiu de 69% há 30 anos para 39% hoje, em média 1pp por ano, mesmo com aumento do headcount e fortes investimentos em tecnologia. O ROE permaneceu estável em torno de 20%, já que parte dos ganhos de escala precisou ser repassada em forma de preços mais competitivos, além do impacto do aumento da carga tributária e das exigências regulatórias. Agora, com o salto tecnológico, acreditamos que o banco possa reter uma parcela maior desses ganhos de eficiência, convertendo-os em rentabilidade adicional.

Com o atacado operando com ROE próximo de 30% e o alta renda também apresentando elevada rentabilidade, o grande desafio está no varejo massificado — segmento que hoje pressiona o resultado, mas que engloba jovens e potenciais futuros clientes de alta renda. Para não perder espaço nesse profit pool, cada vez mais disputado por neobanks, o Itaú aposta no sucesso do novo Super App, na hiperpersonalização via dados e IA e em ganhos de produtividade. A redução do custo de servir é vista como condição essencial para tornar o segmento rentável e, assim, possibilitar um salto estrutural no ROE consolidado, atualmente em torno de 22%.

O agronegócio surge como avenida adicional de crescimento. A provável retração de um concorrente relevante abre espaço para ganho de market share em um portfólio com garantias fiduciárias e rentabilidade elevada. O avanço nesse mercado adicionaria um novo vetor de crescimento, além de massificado/PMEs e alta renda.

Destaques do Itaú Day 2025:

O Itaú Day 2025 detalhou a próxima etapa de crescimento do banco e reforçou a tese de que cultura, tecnologia e eficiência ampliam o mercado endereçável sem abrir mão da qualidade. A gestão detalhou o redesenho do varejo massificado e a consolidação do One Itaú como plataforma de principalidade, acelerando engajamento e cross-sell. Em PMEs, o Programa PJ 2030 e o Itaú Emps devem combinar um custo de servir menor com hiperpersonalização de ofertas. Do lado tecnológico, o uso de GenAI e dados permeia todas as operações do banco, gerando ganhos tangíveis de produtividade, segurança e personalização. Além disso, o evento trouxe boas perspectivas no atacado, varejo e operações internacionais, reforçando sua capacidade de crescimento consistente em todos os segmentos.

- Cultura: aceitar que a mudança é uma necessidade. O banco enxerga a cultura como sua principal vantagem competitiva, sempre aberto à adaptação, inclusive frente a novos entrantes.

- Tecnologia: 17 mil pessoas dedicadas à área, permitindo queda de custos, inclusão bancária, mais produtos e qualidade. Hoje, a hiperpersonalização é central, com uso de IA em escala.

- One Itaú (Super App Varejo): mais de 10 milhões de clientes migrados, com meta de 15 milhões até o fim de 2025 e NPS acima de 80 pontos. A plataforma já conta com 19 novos produtos e crescimento de 25% ao mês.

- Itaú Emps (App PJ): banco 100% digital para pequenos empreendedores, lançado em 2025, com NPS acima de 70 e forte uso de IA.

- Eficiência: mais de 500 iniciativas em andamento; automação de 15 mil análises jurídicas/mês, análise de 40 milhões de documentos e redução de 98% em incidentes críticos desde 2018. O índice de eficiência deve se aproximar de 30% até 2030.

- iVarejo 2030+: plano para dobrar a carteira de varejo até 2030, com ROE entre 25% e 30%, além de 75% dos atendimentos via canal digital e NPS acima de 80.

- Atacado: carteira de crédito próxima de R$ 600 bilhões, liderança consolidada em câmbio e derivativos, R$ 1,1 trilhão sob gestão e expansão em ESG, com meta de chegar a R$ 1 trilhão em crédito sustentável até 2030.

- Agro: segmento estratégico, no qual o Itaú segue bem posicionado e vê novas oportunidades à frente.

- LatAm: operações lucrativas e alinhadas ao Brasil, com ROE de 38% no Uruguai (melhor eficiência do país) e 28% no Paraguai; Chile com melhor NPS da região; Colômbia como maior desafio.

- Dividendos: disciplina na alocação de capital e equilíbrio entre segmentos. Política de payout mantida em torno de 64%, mas com expectativa de pagamentos adicionais anuais, incluindo o pagamento no início de 2026.

Nossa análise dos tópicos abordados sugere um impacto positivo, reforçando nossa recomendação de COMPRAR para as ações do Itaú, com preço-alvo de R$ 43,80. O Itaú continua sendo nossa preferência no setor financeiro. Na nossa avaliação, as ações do Itaú ainda estão sendo negociadas com um valuation atrativo, apresentando um P/L de 8,1x para 2025e, 7,3x para 2026e, e um P/VP de 1,8x para 2025e, além de um dividend yield interessante de 7,7% para 2025e.

Cultura, Tecnologia e IA: o DNA da Mudança

O Itaú reforçou que cultura é o maior ativo da instituição e a base que permite ao banco atravessar grandes transformações. Aceitar que a mudança é uma necessidade, estar preparado em relação aos concorrentes e novos modelos e adaptar-se rapidamente ao contexto global são pontos que diferenciam o banco.

A instituição se considera também uma empresa de tecnologia, com cerca de 17 mil profissionais dedicados à área, e vê a inovação como motor de eficiência, inclusão bancária, mais produtos e maior qualidade de serviços. A hiperpersonalização tornou-se a nova fronteira, garantindo ao Itaú presença universal em todas as áreas de atuação.

A tecnologia já permeia todas as frentes do banco. São 500+ iniciativas de IA em andamento com efeitos práticos em produtividade, risco, atendimento e segurança. No jurídico, o processamento massivo de documentos e milhares de análises mensais encurtou prazos e elevou acurácia; em risco, agentes digitais multiplicaram a produtividade dos analistas e trouxeram consistência à validação de modelos; em segurança, o banco incorporou alertas antifraude no WhatsApp sem friccionar a jornada. No app, a combinação de IA + dados viabiliza hiperpersonalização e simplificação de fluxos — encurtando o caminho entre intenção e contratação e, na prática, destravando principalidade.

Inteligência Itaú. Desde 2023, o banco vem desenvolvendo uma plataforma proprietária de GenAI multi-modelo e com governança robusta. O desenho privilegia confiabilidade, com ~70% do esforço em controles, qualidade e mitigação de erros, o que permite expor capacidades ao cliente com segurança. A plataforma seleciona e combina “o melhor modelo para cada caso”, sempre adaptado ao contexto, e é alimentada por um ecossistema de dados próprio (conhecimento operacional, histórico e interações), convertendo informação em serviço de forma contínua.

Eficiência que Impulsiona Crescimento

Há 30 anos, o índice de eficiência era de 69%; hoje está em 39% — melhora sustentada por anos de investimento em tecnologia que elevaram a produtividade. A ambição é atingir ~30%, com a próxima onda de ganhos ancorada na digitalização dos segmentos massificado e PMEs, no redesenho do footprint de agências e na integração de canais.

Eficiência no Itaú não significa apenas cortar gastos, mas sim reduzir o custo de servir enquanto se melhora a experiência, sendo o mecanismo que permite crescer com preço justo, reduzir a sensibilidade a ciclos e atender segmentos antes inviáveis economicamente.

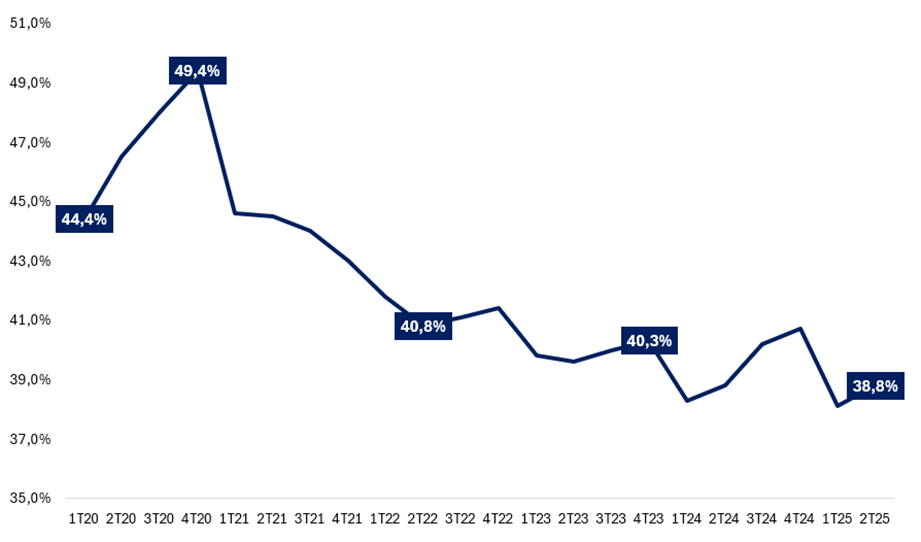

A entrega já aparece nos números: o índice de eficiência caiu de 44,3% no 1T19 para 38,8% no 2T25 — o melhor entre os concorrentes.

Itaú (ITUB4) | Melhora significativa no Índice de Eficiência

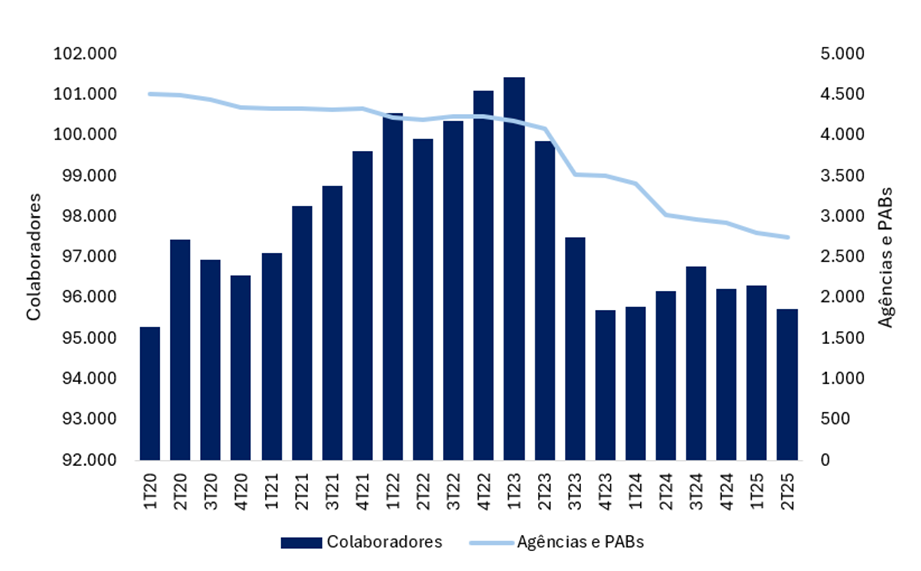

Itaú (ITUB4) | Colaboradores, Agências e PAs: Redução de colaboradores foi mais cautelosa que a de footprint

Varejo: Rumo ao iVarejo 2030+

O varejo foi reafirmado como pilar central de crescimento e rentabilidade. O Itaú anunciou o plano iVarejo 2030+, que busca repactuar públicos, — especialmente o massificado, onde o alto custo de servir ainda pressiona a rentabilidade e mantém a operação em prejuízo. A tese do plano é virar esse quadro por meio da digitalização do atendimento e do uso de dados e IA para personalizar a experiência e simplificar jornadas, perseguindo um índice de eficiência competitivo no varejo — com a ambição de alcançar ~30% até 2030. Como parte dessa estratégia, o banco pretende levar 75% da base ao atendimento digital em até três anos (vs. ~15% hoje), redesenhando o footprint e integrando canais.

O One Itaú deve ser o pilar dessa transformação. O Super App unifica jornadas, reduz fricção e potencializa o cross-sell. A estratégia inicial não é “ir para o mar aberto” para atrair clientes do massificado, mas sim aumentar a profundidade do relacionamento com os clientes já na base, que hoje utilizam apenas um produto do banco. Atualmente, o app conta com 10 milhões de usuários, com meta de chegar a 15 milhões até dezembro. A quebra do breakeven nesse público — mesmo antes de expandir para novos mercados — já seria altamente acretiva.

Outro motor de crescimento no varejo está na alta renda. Existe uma parcela relevante de clientes com perfil Personnalité que ainda não estão segmentados como tal (muitos usam apenas cartão). A estratégia é capturá-los pelo One Itaú, onde o onboarding sem atrito permite abrir conta e, a partir daí, oferecer a proposta de valor Personnalité, elevando principalidade, engajamento e LTV — um vetor de crescimento rápido e de baixo risco, pois já são clientes de algum produto Itaú. Os dados já demonstram que, quando o cliente migra para a experiência full bank, tende a saltar de 1–2 para 5–6 produtos em ~6 meses, além de aumentar o engajamento em 40%.

Outros destaques do segmento:

- Pessoa Física: a carteira dobrou em cinco anos, com NPS acumulando alta de 15 pontos no período.

- Pessoa Jurídica (PMEs): carteira triplicou em cinco anos, com foco em rentabilidade e sustentabilidade.

- Seguros: dobraram o resultado em quatro anos, crescendo acima do mercado.

- Alta Renda: 6 em cada 10 clientes desse segmento têm conta no Itaú.

- Folha de Pagamento: 30% de participação de mercado.

- Aplicativo: NPS acima de 80 pontos no app voltado ao alta renda.

PMEs: Digitalização, Escala e Personalização

Programa PJ 2030 e Itaú Emps

No segmento PJ, o Programa PJ 2030 é peça-chave da estratégia, impulsionando uma operação cada vez mais digital — sobretudo em PMEs. O objetivo é oferecer um ecossistema digital completo, com o daily banking como âncora do relacionamento: quanto mais transações, maior o engajamento e o LTV. Com o lançamento do Itaú Emps, o banco passou a migrar rotinas inteiras para o app e a reservar os times especializados para casos consultivos e complexos. O resultado é um modelo mais democrático, com custo de servir menor, com preços mais baratos e escala para atender segmentos antes inviáveis e qualidade de risco preservada — hoje, a inadimplência está no menor patamar histórico. Com dados e IA permeando originação, definição de limites, monitoramento e pricing, a ambição é multiplicar por 2–3x a base de clientes até 2030.

No app, a jornada é simplificada e a IA atua como um “copiloto” operacional, apoiando os clientes em gestão de caixa, cobranças e alertas. O Emps está em fase inicial de monetização, mas já cumpre seu papel estratégico: reduzir o custo de servir, democratizar o acesso e gerar dados transacionais que retroalimentam a análise de crédito — condição para escalar com rentabilidade e manter a qualidade do portfólio.

Atacado: Disciplina, Liderança e Crescimento

O atacado se consolidou como outro pilar essencial para a companhia, tendo o Itaú BBA como plataforma integrada de atuação. A estratégia é baseada em especialização setorial, gestão ativa de portfólio e alocação disciplinada de capital, o que permitiu ao banco ampliar a carteira de crédito — que já soma quase R$ 600 bilhões — e fortalecer sua posição de liderança em diversas frentes.

- Banco de Investimentos: o Debt Capital Markets (DCM) segue como destaque, com o volume originado quase triplicando desde 2018. O Itaú foi eleito pelo segundo ano consecutivo como um dos melhore bancos em sales, research and corporate access.

- Câmbio e Derivativos: movimenta mais de R$ 1 trilhão ao ano em derivativos e câmbio, consolidando liderança de uma década no mercado de derivativos e alcançando o 1º lugar em câmbio em 2024 e 2025. O uso intensivo de dados amplia a capacidade de identificar padrões de clientes e entregar soluções sob medida.

- Gestão de Recursos (Asset Management): R$ 1,1 trilhão sob gestão, sendo a segunda maior asset do Brasil. A área está testando o uso de especialistas digitais apoiados por inteligência artificial para ampliar a escala de atendimento.

- Private Banking: reforça seu papel de assessoria completa de patrimônio e planejamento de vida, com foco em nichos como agronegócio, internacionalização, novas gerações e tecnologia. A meta é dobrar os resultados até 2030.

Agro: Segmento Estratégico

O Itaú destacou sua atuação no agronegócio como uma oportunidade. Hoje, atende cerca de 5 a 6 mil produtores rurais, com forte conhecimento individual da base de clientes e uso de garantias fiduciárias, que facilitam a execução em caso de necessidade.

Apesar do aumento recente da inadimplência no setor, a instituição avalia que o setor segue altamente atrativo e bem-posicionado globalmente. As margens, que estavam acima da média histórica, vêm se normalizando, mas a rentabilidade do banco no agro continua elevada.

A gestão ressaltou que a provável retração de alguns concorrentes deve abrir espaço adicional para crescimento, reforçando a expectativa de que o agronegócio continue crescendo acima da economia brasileira no longo prazo.

Operações LatAm: Consistência e Alinhamento Estratégico

As operações internacionais foram apresentadas como complemento à estratégia consolidada no Brasil.

- Uruguai: ROE de 39% no 2T25, com 25% do resultado de crédito. O Itaú é o banco privado mais eficiente do país.

- Paraguai: ROE de 28%, também com liderança em eficiência.

- Chile: operação enxuta, com melhor NPS da região, replicando práticas do Brasil. ROE de 10%.

- Colômbia: segue como maior desafio, dado o ambiente macroeconômico e político, mas com relevância estratégica no longo prazo.

O banco destacou convergência de estratégia em toda a região, com foco em eficiência, tecnologia e modelo de atendimento, trazendo para cada país soluções já testadas no Brasil.

Dividendos

O Itaú reiterou a disciplina na alocação de capital e a consistência na remuneração ao acionista. A política de payout (~64% de payout em 2024) permanece de distribuir o capital excedente aos acionistas, com expectativa de dividendos adicionais anuais — incluindo um pagamento extraordinário no início de 2026. Tudo o mais constante, os dividendos devem crescer com o lucro deste ano.

A gestão também enfatizou flexibilidade no instrumento de distribuição: manterá um mix entre dividendos e recompra de ações (buybacks), calibrado conforme preço das ações e eventuais mudanças tributarias. Em caso de mudanças tributárias em relação ao JCP e dividendos, o banco pode antecipar pagamentos e/ou aumentar os buybacks, mantendo o compromisso de devolver o excesso de capital sem comprometer crescimento, liquidez e requisitos de capital.