Expansão sólida de lucro e alta no ROE: Impacto do caso Americanas é positivo, mas não o principal motor do trimestre

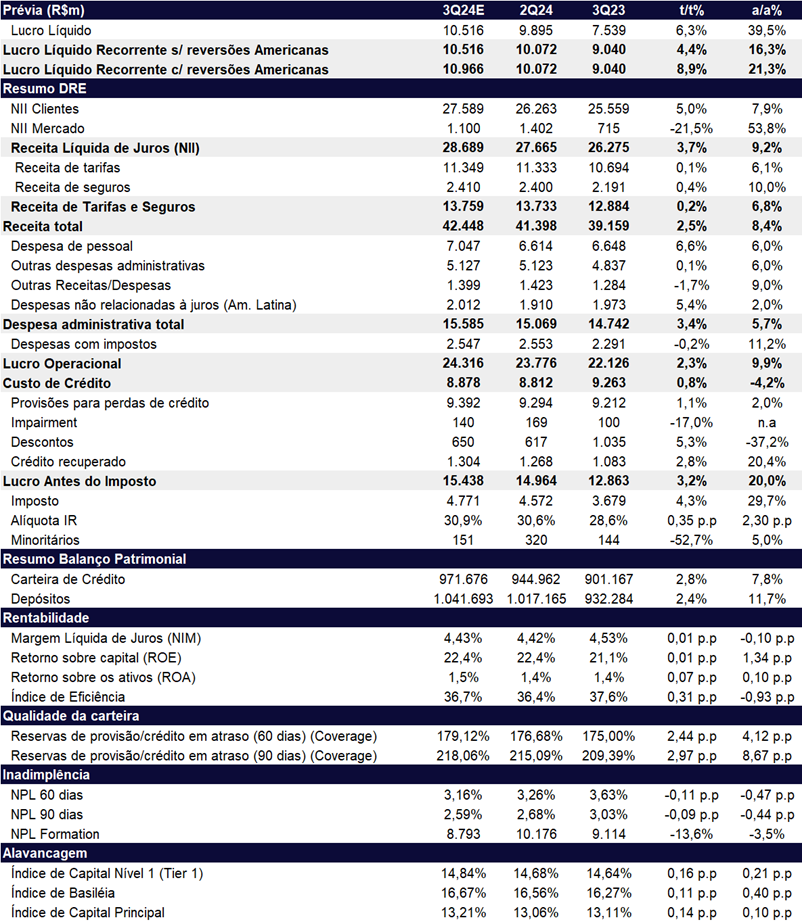

Esperamos que o Itaú reporte, mais uma vez, o melhor desempenho entre os grandes bancos, com um ROE acima de 22%, sólida expansão de lucro e aceleração no crescimento do crédito. Projetamos um lucro líquido de R$ 10,5 bilhões, refletindo um crescimento de 4,4% t/t e 16,3% a/a, o que deve resultar em uma expansão do ROE de 0,01pp t/t e 1,34pp a/a, atingindo 22,4%. Além disso, o resultado do 3T24 deve ser positivamente impactado pela reversão das provisões relacionadas ao caso Americanas, com um ganho incremental estimado de R$ 450 milhões, elevando o lucro total para R$ 10,96 bilhões e o ROE para 23,4%.

A varejista tinha, ao todo, cerca de R$ 2,7 bilhões em dívida com o banco, que já foram provisionados e baixados como prejuízo (write-off) no 4T22. Agora, com a execução do plano de recuperação judicial, o Itaú deverá ser beneficiado pelo pagamento parcial dessas pendências, impactando positivamente o lucro do trimestre. Em nossas estimativas, consideramos que a reversão em caixa deve ser de aproximadamente 30% do valor total da dívida (R$ 820 milhões), gerando um impacto adicional de R$ 450 milhões no lucro. Enquanto outros bancos provavelmente utilizarão essa reversão para fortalecer seus balanços, alocando provisões para crédito duvidoso ou outras contingências, acreditamos que o Itaú deverá recorrer menos a essa prática, resultando em um balanço mais “limpo” e transparente.

Mesmo sem considerar esse efeito pontual da Americanas, o banco deve apresentar uma boa evolução no lucro e manter sua rentabilidade em um nível elevado. Esperamos uma aceleração no crescimento da carteira de crédito, passando de 5,3% a/a no 2T24 para 7,8% a/a neste 3T24, com destaque para a retomada da carteira de Pessoa Física (PF) na linha de Cartões. Essa carteira, que estava em processo de ajuste, com limpeza de alguns clientes e redução de risco, deve impulsionar o NII Clientes (receita de juros clientes) no trimestre. Além disso, prevemos que esse crescimento venha acompanhado de qualidade, mantendo as despesas com PDD sob controle. A combinação desses fatores deve contribuir para a expansão do lucro.

Além disso, entendemos que a elevação da SELIC, iniciada em setembro de 2024, não deve trazer dificuldades significativas para o NII Mercado (receita de juros mercado), uma vez que o banco costuma realizar hedge integral contra variações graduais da taxa de juros.

As receitas com tarifas (fees) devem permanecer estáveis na comparação t/t, em grande parte devido à sazonalidade do 3T, com a ausência do reconhecimento de performance fee da Asset. Mesmo assim, projetamos uma expansão anual de cerca de 6% a/a.

Valuation: Múltiplos atraente com dividend yield interessante

Dessa forma, reiteramos nossa recomendação de COMPRAR com preço-alvo de R$ 40,6, sendo nossa preferência (top pick) no setor financeiro. Vemos as ações (ITUB4) negociando a múltiplos ainda atraentes de 8,3x P/L 24e, 7,5x P/L 25e e 1,9x P/VP 24e. Além disso, a manutenção da rentabilidade elevada e geração de capital de forma orgânica pelo banco devem abrir espaço para a distribuição de dividendos extraordinários ao final do ano, o que nos faz projetar um dividend yield atraente de 8,0% para 2024. Caso a liquidez não seja um problema, sugerimos as ações ordinárias (ITUB3) mais descontadas, negociando a 7,2x P/L 24e, 6,5x P/L 25e, 1,6x P/VP 24e e dividend yield mais atraente de 9,3%, já que ambas as classes de ações dão direito ao mesmo dividendo por ação.

Itaú (ITUB4) | Prévia 3T24: Expansão de receitas e custo de crédito controlado. Crescimento de lucro de 16,3% (lucro antes do imposto subindo 20%)

Venda de ações da XP: Não recorrente que deve impactar negativamente o lucro

No 3T24, o Itaú liquidou toda a sua posição de ações classe A da XP (34,4 milhões de ações, que representavam aproximadamente 6,3% do direito econômico). Como o banco havia realizado uma compra relevante de R$ 8,0 bilhões (11,4% do direito econômico) em abr/2022, momento em que as ações estavam mais valorizadas, esperamos que a liquidação tenha um efeito negativo na DRE na linha de Perda de Capital, evento que deve ser categorizado como não recorrente. Do lado positivo, a venda das ações liberará será capital do banco.

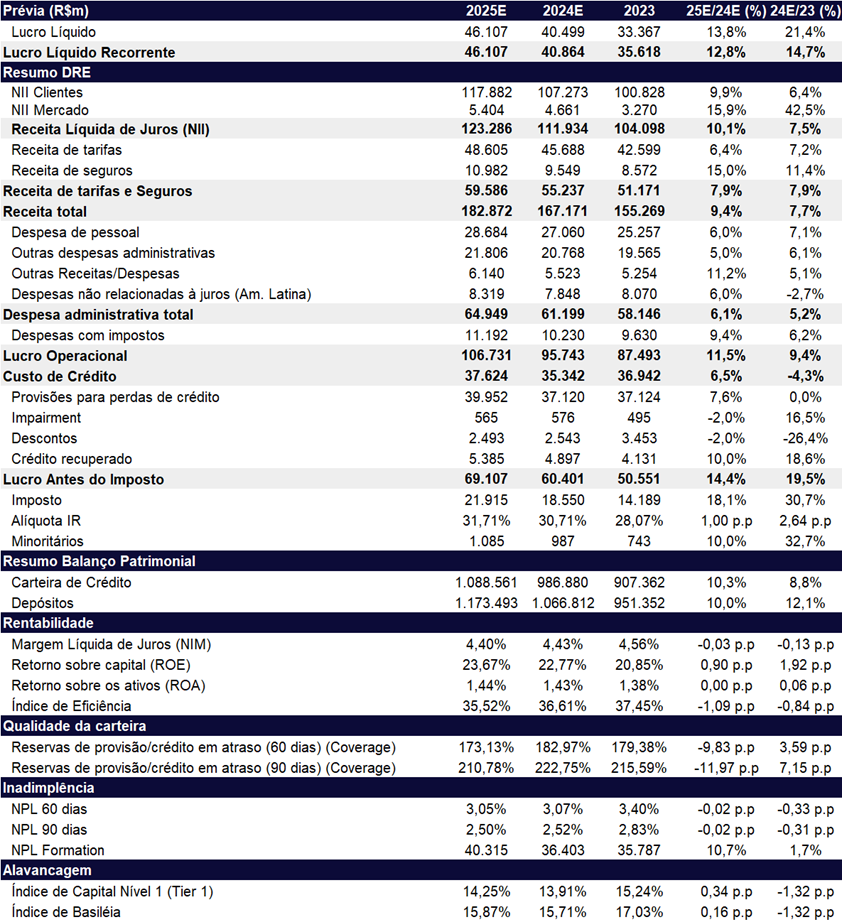

Em 2025: Crescimento Sólido

Vemos que o Itaú está bem-posicionado para continuar a entregar crescimento com rentabilidade no próximo ano. A carteira de crédito deve continuar crescendo em torno dos 10% na nossa opinião com um mix mais equilibrado entre Pessoa Física (PF) e Pessoa Jurídica (PJ), o que deve ajudar a expansão do NII clientes. Entendemos também que o ciclo de aumento de juros que deve ocorrer em 2025 não deve prejudicial para o NII Mercado do banco, ao contrário de Bradesco e Santander que dependem mais da queda da Selic para aumentar os resultados nessa linha. Por fim, o lançamento do Super App One Itau, tem gerado bons resultados nessa fase preliminar, podendo ser um gerador de crescimento e cross selling ao longo de 2025/2026.

Carteira de crédito: Aceleração no crescimento

Para o 3T24, projetamos uma expansão de +2,8% t/t e +7,8% a/a na carteira de crédito, totalizando R$ 971,67b. O crescimento da carteira deve ser impulsionado por uma expansão em todos os segmentos, com destaque para a Pessoa Física (PF) no segmento de cartão de crédito com o fim da limpeza de base e com novidade como o lançamento do Pix Crédito no cartão. Esses fatores devem contribuir de forma relevante para a evolução positiva da carteira de crédito como um todo.

Receita de juros (NII): Melhor spread impulsiona NII

Estimamos que o NII no 3T24 apresente uma expansão de +3,7% t/t e +9,2% a/a. Projetamos que a margem financeira com clientes (NII Clientes) deve ficar em R$ 27,58b (+5,0% t/t e +7,9% a/a), beneficiado pela aceleração da carteira PF. Já em relação a margem financeira com o mercado (NII Mercado), acreditamos que o trimestre tenha uma desaceleração trimestral (-21,5% t/t), mas um forte aumento anual (+53,8% a/a).

Receita com tarifas e seguros: Fraco desempenho

No 3T24, acreditamos que o desempenho das receitas com tarifas e seguros deverá ser moderado, alcançando R$ 13,7b (+0,2% t/t e +6,8% a/a). O desempenho mais fraco deve ser atribuído ao cenário desafiador no mercado de capitais, além da sazonalidade que impacta o não reconhecimento da performance fee na linha de Asset Management.

Custo de Crédito (PDD): Controlada, em níveis saudáveis

Projetamos que o custo de crédito (PDD) continue controlado no 3T24, com um fraco avanço de +0,8% t/t e -4,2% a/a, atingindo R$ 8,8b. Esperamos que a inadimplência (acima de 90 dias) fique em níveis baixos, alcançando 2,59% (-0,09pp t/t e -0,44pp a/a).

Despesas administrativas: Aumento pontual

Acreditamos que a linha de despesas administrativas deva expandir +3,4% t/t e +5,7% a/a, ficando em R$ 15,5b. O aumento trimestral deve ser dado pelo dissídio salarial, impulsionando as despesas com pessoal.

Imposto: JCP impacta positivamente

Para o trimestre, estimamos uma alíquota de imposto similar ao 2T24, ficando em 30,9%, beneficiada pelo pagamento de Juros sobre Capital Próprio (JCP).

Itaú (ITUB4): 2024e e 2025e com boas tendências