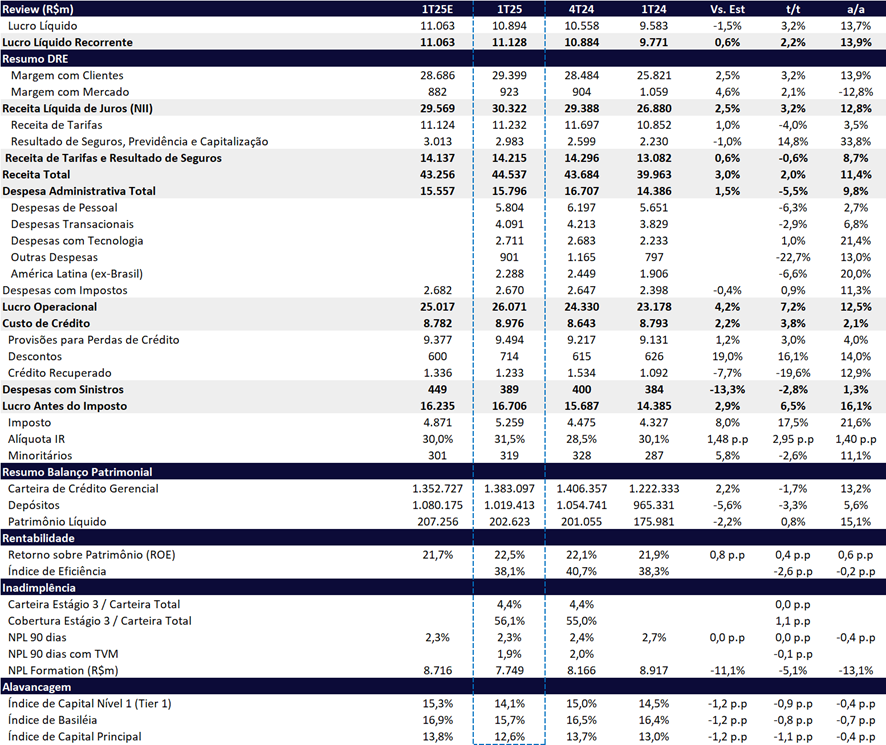

No 1T25, o Itaú apresentou mais um resultado sólido e consistente, com lucro líquido recorrente recorde de R$ 11,1 bilhões, refletindo uma expansão robusta de +13,9% a/a e +2,2% t/t. O número ficou 1,2% acima do consenso e 0,6% acima das nossas estimativas. O ROE atingiu 22,5%, com avanço de +0,4 pp t/t e +0,6 pp a/a, devendo ser novamente o mais alto entre os bancos incumbentes. Em termos absolutos, o Itaú deve registrar o maior lucro do setor bancário no trimestre, reforçando sua liderança em escala e rentabilidade.

Apesar da sazonalidade mais fraca típica do primeiro trimestre, o Itaú apresentou melhora sequencial no lucro e na rentabilidade, impulsionado principalmente pelo avanço na Margem com Clientes, mesmo diante da leve retração da carteira de crédito. Também contribuíram para o desempenho o controle das provisões (PDD), o bom resultado da unidade de seguros, previdência e capitalização, além da redução sequencial das despesas operacionais.

Destaques Operacionais do 1T25:

- (+) Margem Financeira com Clientes: O NII com Clientescresceu +3,2% t/t e +13,9% a/a, totalizando R$ 29,4 bilhões, impulsionado pelo melhor mix da carteira, pela expansão do capital de giro próprio e pelo aumento do volume médio da carteira. Esse desempenho foi parcialmente compensado pela menor quantidade de dias úteis no trimestre.

- (+) Margem com Mercado: O NII com Mercadotambém surpreendeu positivamente, com alta de +2,2% t/t, refletindo o melhor resultado da mesa de trading, ainda que tenha recuado -12,8% a/a.

- (+) Custo do Crédito e Qualidade dos Ativos: O custo do crédito totalizou R$ 8,9 bilhões (+3,8% t/t; +2,1% a/a), mantendo-se em patamar controlado e crescendo bem abaixo da expansão da carteira. A inadimplência acima de 90 dias (NPL 90+) seguiu em trajetória de melhora, recuando -0,1 pp t/t e -0,4 pp a/a, para 2,3% — o menor nível desde o 1T21. O destaque foi o segmento de Pessoa Física (PF), com inadimplência em 3,6% (-0,2 pp t/t).

- (+) Eficiência: As despesas operacionais recuaram -5,5% t/t, refletindo menores gastos com incentivos variáveis, marketing, assessoria e consultoria. Na comparação anual, houve alta de +9,8% a/a de despesas, impulsionada pelos investimentos em tecnologia. O índice de eficiência melhorou -2,6 pp t/t, atingindo 38,1%, o melhor nível da série histórica.

- (-) Receitas com Tarifas e Seguros: As receitas caíram -4,0% t/t, impactadas pela sazonalidade do trimestre, que reduziu o volume transacionado nas linhas de emissão de cartões e adquirência. Na comparação anual, houve alta de +3,5% a/a.

- (+) Carteira de Crédito: A carteira apresentou retração de -1,7% t/t, mas cresceu +13,2% a/a, com destaque para Crédito Imobiliário (+16,7% a/a), Veículos (+9,0% a/a) e Crédito Pessoal (+7,8% a/a).

- (+) Rentabilidade e Capital: O ROE no Brasil foi de 22,5%, refletindo o bom desempenho operacional. Já o Índice de Capital Principal (CET1) recuou -1,1pp t/t e -0,6pp a/a, para 12,6%, pressionado principalmente pelo pagamento de dividendos e JCP adicionais, pelo aumento do RWA e por efeitos regulatórios.

- (-/+) Mudanças Contabeis: Além das alterações entre as linhas de receitas de tarifas e margem financeira (em função da Resolução 4.966), o banco implementou uma série de ajustes no formato de reporte para alinhar a divulgação com a forma como a gestão monitora a operação. Entre as principais mudanças, destacamos:

- Reclassificação da carteira de crédito expandida, com a inclusão de itens de TVM (títulos de valores mobiliários), FIDC, exposição a instituições financeiras e trading agro nos indicadores de crédito e no portfólio total, considerando que essas operações apresentam comportamento similar ao de crédito tradicional e também consomem capital;

- Reorganização da linha de Serviços, com novo agrupamento de sublinhas;

- Reestruturação das linhas de Despesas, para refletir melhor os centros de custo operacionais;

- Introdução de novos indicadores de qualidade da carteira de crédito, em linha com a Resolução 4.966, incluindo os conceitos de Estágio 2 e Estágio 3 para provisões baseadas em risco.

O Itaú inicia 2025 bem-posicionado, consolidando-se, em nossa visão, como o banco mais preparado, rentável e capitalizado do setor. As ações ITUB4 seguem negociadas a múltiplos atrativos de 7,5x P/L 25e e 6,8x P/L 26e, com um P/VP de 1,7x para 2024. Diante desse cenário, reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 44,00.

Para investidores com menor restrição de liquidez, sugerimos as ações ordinárias (ITUB3), que apresentam maior desconto: negociam a 6,6x P/L 2025e, 6,0x P/L 2026e e 1,5x P/VP 2024. As ações ordinárias oferecem os mesmos dividendos das preferenciais, mas estão negociando com um desconto de -11,4% em relação às preferenciais (ITUB4), que possuem liquidez superior.

Outra alternativa interessante é a Itaúsa (ITSA4), holding que controla o Itaú e tem cerca de 95% de seu valor atrelado à participação no banco, mas que ainda negocia com um desconto elevado de 24% sobre a soma de suas partes (SOTP). Com a aprovação da Lei Complementar 204/23, sancionada em janeiro de 2025, e a consequente eliminação da ineficiência fiscal a partir de 2027 — que corresponde a aproximadamente 7–9% do valor de mercado da companhia —, vemos uma oportunidade relevante de redução desse desconto e potencial de valorização adicional das ações da holding. Para mais detalhes, vide o relatório recente de Itaúsa.

Itaú (ITUB4) | Resultado 1T25: Mais um Resultado Consistente e Sólido

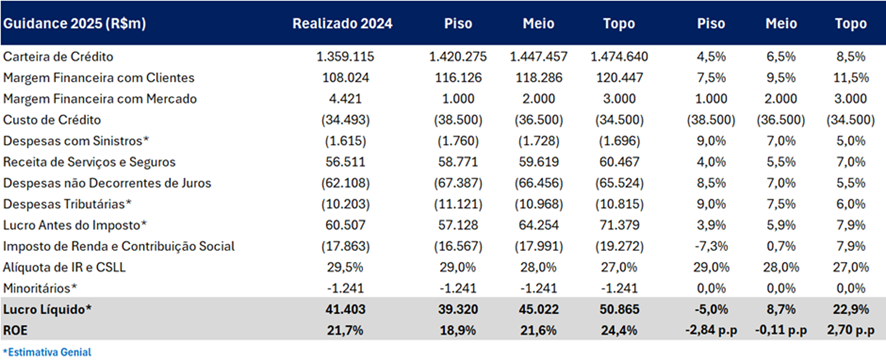

Guidance 2025 | Simulação de Lucro e ROE: Lucro de R$ 45b, alta de 9% a/a

Considerando o ponto médio do guidance, projetamos um lucro líquido de R$ 45,0 bilhões em 2025, representando um crescimento de +8,7% a/a e um ROE de 21,6%. No entanto, acreditamos que há espaço para um resultado superior, dado o forte balanço e a eficiência operacional do banco. Assim, nossas expectativas apontam para um lucro líquido de R$ 46,2 bilhões (+12,2% a/a).

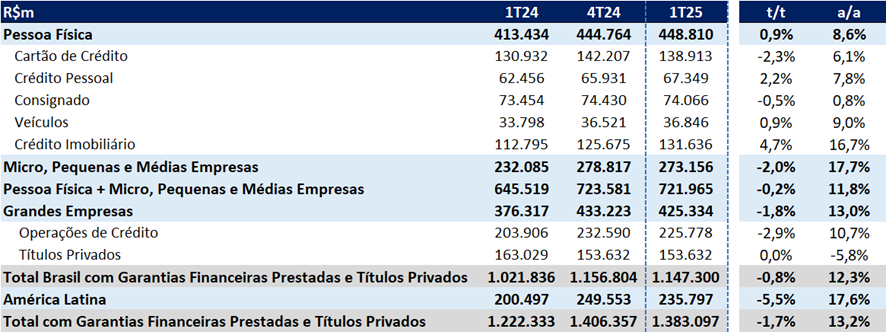

Carteira de Crédito: Queda no Trimestre com Pressão Cambial, mas Forte Avanço em 12 Meses

Carteira de Crédito: PF Estável, Grandes Empresas e MPMEs em Queda

A carteira de crédito ampliada recuou -1,7% t/t, ainda assim registrando robusto crescimento de +13,2% a/a, alcançando R$ 1,38 trilhão. A queda no trimestre foi influenciada pela valorização do real, que pressionou a carteira de Grandes Empresas (-1,8% t/t). Excluindo o efeito cambial, a carteira teria se mantido praticamente estável no trimestre.

A carteira de Pessoas Físicas (PF) ficou estável no trimestre (+0,9% t/t), impactada pela sazonalidade típica do 1T, principalmente na linha de Cartão de Crédito (-2,3% t/t), compensada pelo crescimento mais robusto em Crédito Imobiliário (+4,7% t/t) e Crédito Pessoal (+2,2% t/t). Na comparação anual, os destaques foram: Crédito Imobiliário (+16,7% a/a), Veículos (+9,0%a/a) e Crédito Pessoal (+7,8%a/a).

No geral, observamos um crescimento equilibrado entre as linhas da carteira PF na base anual, com exceção do Crédito Consignado, que se manteve praticamente estável (+0,8% a/a). Na comparação trimestral, a sazonalidade pesou sobre algumas linhas, mas ainda observamos um foco na expansão de produtos como Crédito Imobiliário e Crédito Pessoal.

O Itaú tem reforçado sua estratégia de crescimento seletivo, priorizando a expansão em linhas com maior nível de garantias e perfil de risco mais controlado, como o Crédito Imobiliário e Veículos — segmentos que continuam ganhando representatividade na carteira. Paralelamente, o banco mantém exposição estratégica a produtos de maior risco e retorno, como o Cartão de Crédito, que cresceu +6,1% a/a, após a recente racionalização da base de clientes inadimplentes.

A carteira de Pessoa Jurídica (PJ) – agora segmentada conforme o porte das empresas – apresentou desempenho mais fraco no trimestre, com queda tanto em Grandes Empresas (-1,8% t/t) quanto em Micro, Pequenas e Médias Empresas (-2,0% t/t). O resultado foi pressionado pela valorização do real, já que uma parcela relevante da carteira PJ, especialmente em Médias e Grandes Empresas, é dolarizada. Ainda assim, na comparação anual observamos uma alta de +13,0% a/a em Grandes Empresas, impulsionada pela maior demanda por crédito corporativo e no agronegócio, e de +17,7% a/a em MPMEs, puxada principalmente pelas Médias Empresas.

Importante destacar que, a partir deste trimestre, o Itaú mudou a forma de reportar sua carteira de crédito. As alterações incluem: (i) a segmentação da carteira de agronegócio por porte de empresa e (ii) a inclusãode novas exposições no quadro de carteira de crédito — como Fundos de Direitos Creditórios (FIDC), operações com instituições financeiras e posições da trading de agronegócio.

Margem Financeira (NII): Sólido Crescimento

A margem financeira (NII) cresceu +3,2% t/t e +12,8% a/a, totalizando R$ 30,3 bilhões. A expansão trimestral foi impulsionada pelo sólido desempenho tantodo NII Clientes quantodo NII Mercado.

A margem com clientes (NII Clientes) avançou +3,2% t/t e +13,9% a/a, alcançando R$ 29,4 bilhões. O crescimento foi puxado, principalmente, pela expansão do capital de giro próprio, refletindo o impacto positivo da taxa de juros prefixada e o maior resultado de equivalência patrimonial. Além disso, destacamos o aumento do volume médio, impulsionado pela expansão da carteira rentável média de PF e PJ, além de melhora nos spreads, beneficiada pela dinâmica positiva da margem de passivos.

A margem com mercado (NII Mercado) surpreendeu positivamente. Enquanto esperávamos uma queda, a linha registrou leve alta de +2,2% t/t, totalizando R$ 923 milhões. A performance foi sustentada pelo maior resultado da mesa de trading. Na comparação anual, no entanto, houve queda de -12,8% a/a.

Receitas de Prestação de Serviços e Seguros: Impacto Sazonal e Contábil

A receita de prestação de serviços e seguros totalizou R$ 13,8 bilhões, com queda de -3,3% t/t e alta de +5,6% a/a. Na base trimestral, a redução sazonal do valor transacionado impactou negativamente, especialmente as linhas de emissão de cartões (-2,1% t/t) e pagamentos e recebimentos (adquirência) (-3,3% t/t).

Adicionalmente, houve uma queda nas receitas com administração de fundos (-11,6% t/t), uma vez que o 4T24 foi beneficiado pelo reconhecimento de performance fee, tradicionalmente concentrado no 2T e 4T.

Por fim, a implementação da Resolução 4.966 afetou a linha de receitas com operações de crédito e garantias (-16,1% t/t e -6,2% a/a), já que determinadas tarifas passaram a ser diferidas, ao contrário do modelo anterior, em que eram reconhecidas no momento da contratação.

Na comparação anual, destacamos o crescimento das linhas de emissão de cartões (+4,7% a/a), administração de consórcios (+40,2% a/a) e ganhos na América Latina (+22,5% a/a).

Custo de Crédito e Inadimplência: Sob Controle

O custo de crédito totalizou R$ 8,9 bilhões no 1T25, com alta de +3,8% t/t, explicada principalmente pela menor recuperação de créditos (-19,6% t/t) — tipicamente sazonal do período — além do menor volume de vendas de carteira em atraso. Na comparação anual, o crescimento foi de +2,1% a/a, puxado por aumentos nos negócios de Varejo no Brasil.

As despesas com provisões para devedores duvidosos (PDD) somaram R$ 9,5 bilhões, com leve queda de -0,7% t/t, e alta moderada de +2,5% a/a, aindaabaixo do crescimento da carteira de crédito.

A inadimplência acima de 90 dias (NPL 90+) caiu -0,1pp t/t e -0,4pp a/a, atingindo 2,3%, o menor patamar desde o 1T21. O destaque foi o segmento de Pessoas Físicas (PF) no Brasil, cuja inadimplência recuou -0,2pp t/t para 3,6%, com melhora expressiva naslinhas de crédito pessoal e veículos, que atingiram o menor nível da história.

O NPL Formation foi de R$ 7,7 bilhões (-5,5% t/t e -14,3% a/a), marcando a terceira queda nominal consecutiva e alcançando o menor valor desde o 4T22.

Venda de Carteiras Inadimplentes e Ativas

O Itaú vendeu R$ 201 milhões em carteiras inadimplentes no 1T25, sem impacto nos indicadores de qualidade de crédito. A transação gerou um impacto positivo de R$ 7 milhões na recuperação de crédito e R$ 4 milhões no resultado recorrente gerencial.

Além disso, o banco exerceu a venda de carteiras ativas, também sem impacto material nos indicadores de crédito, com os seguintes volumes:

- R$ 32 milhões emGrandes Empresas

- R$ 59 milhões em Pessoas Físicas (PF)

- R$ 17 milhões na América Latina

Essas vendas resultaram em um impacto negativo de R$ 10 milhões no produto bancário, impacto positivo de R$ 9 milhões no custo de crédito, e impacto negativo de R$ 0,4 milhão no resultado recorrente gerencial.

Por fim, o write-off (baixa de crédito para prejuízo) somou R$ 8,8 bilhões, com queda de -3,2% t/t e -13,2% a/a, sustentada pela melhora dos níveis de NPL Formation observadadesde o 3T24.

Despesas Administrativas: Melhor Índice de Eficiência da Série Histórica

As despesas não decorrentes de juros foram sazonalmente menores no 1T25, com queda de -5,5% t/t. A redução foi explicada por menores gastos com incentivos variáveis, marketing, assessoria e consultoria. Também houve queda nas despesas com espaços físicos, em linha com o trabalho de otimização da rede de agências, que resultou em uma redução de -9,3% a/a no número de unidades físicas no Brasil.

Na comparação anual, no entanto, as despesas aumentaram +9,8% a/a, com crescimento acima da inflação, impulsionado principalmente pelos investimentos estratégicos em tecnologia (+21,4% a/a).

O índice de eficiência consolidadoatingiu 38,1%, o menor patamar da série histórica. Na América Latina, a queda nas despesas foi puxada principalmente por menores gastos com pessoal e tecnologia, especialmente em Uruguai e Chile.

Imposto: Beneficiado pelo JCP

No trimestre, a alíquota efetiva de imposto ficou em 31,5%, sendo parcialmente beneficiada pelo pagamento de JCP.

O lucro antes do imposto (EBT) teve avanço sólido, crescendo +6,5% t/t e robustos +16,1% a/a, totalizando R$ 16,7 bilhões.

Capital: Índices Recuam com Pagamento de Proventos

No 1T25, o capital do banco seguiu em níveis confortáveis, apesar da queda em alguns indicadores. O índice de Basiléia foi de 15,7%, com piora de -0,8 pp t/t e –0,7 pp a/a, refletindo principalmente o pagamento de dividendos e JCP adicionais referentes ao exercício de 2024, além do crescimento de RWA (+3,7% t/t), influenciado por maiores exigências de capital para risco operacional e risco de mercado.

O Índice de Capital Nível I recuou para 14,1% (-0,9 pp t/t e -0,4 pp a/a), enquanto o Capital Principal (CET1) foi de 12,6%, apresentando queda de -1,1 pp t/t e -0,4 pp a/a.