Com Guidance Revisado para Cima e Balanço Reforçado, Itaú Segue Sendo o Mais Rentável

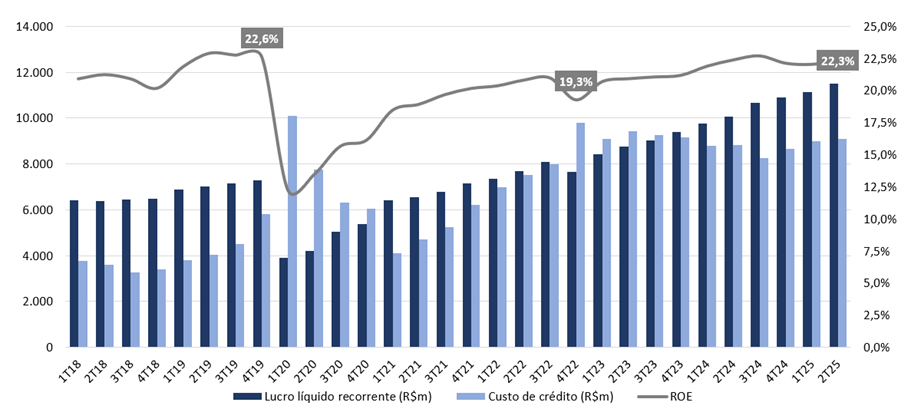

O Itaú entregou mais um trimestre sólido e consistente, com lucro líquido recorrente recorde de R$ 11,5 bilhões no 2T25, representando uma alta de +14,3% a/a e +3,4% t/t, em linha com o consenso e nossas projeções. A rentabilidade seguiu elevada, com ROE de 22,3% (+0,3 pp t/t), reforçando a liderança do banco em escala, eficiência e lucratividade, mantida ao longo dos diferentes ciclos econômicos.

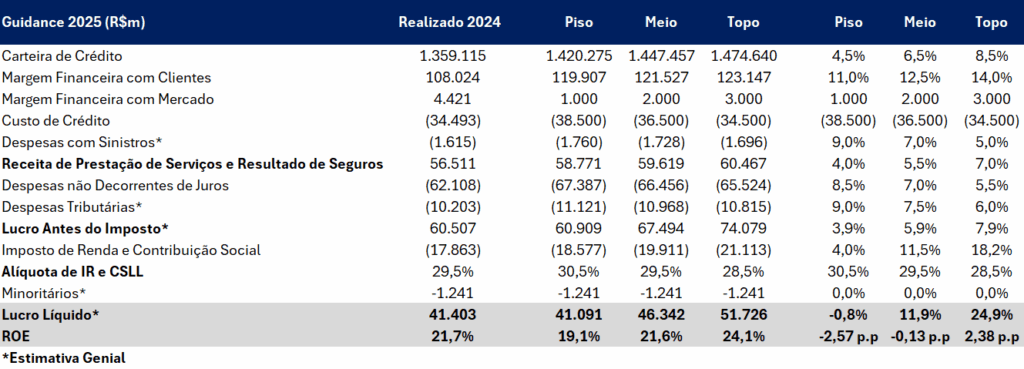

O banco revisou positivamente seu guidance para 2025, elevando as projeções para a margem financeira com clientes (NII Clientes), sustentado pela forte geração de receitas. Com o aumento do lucro antes dos impostos (EBT), também houve revisão para cima da alíquota efetiva de impostos, refletindo a confiança na manutenção do desempenho robusto ao longo dos próximos trimestres.

Lucro, Custo de Crédito e ROE: Rentabilidade Consistentemente Acima de 20%

Principais Destaques Operacionais

- Margem Financeira com Clientes: NII Clientes avançou +3,1% t/t; +15,4% a/a, para R$ 30,3 bilhões, impulsionado por melhor mix de carteira, expansão do volume de crédito e maior margem com passivos. Esse desempenho foi parcialmente compensado pelo efeito negativo do pagamento de dividendos e JCP que acaba consumindo parte do saldo do capital de giro próprio.

- Custo do Crédito e Qualidade dos Ativos: O custo do crédito totalizou R$ 9,1 bilhões, aumento de apenas +1,3% t/t e +3,2% a/a, mantendo-se controlado e crescendo bem abaixo do ritmo da carteira. A inadimplência acima de 90 dias (NPL 90+) ficou estável em 2,3%, recuando -0,4pp a/a, no menor patamar desde o 1T21.

- Margem com Mercado: Apesar de retração de -7,1% t/t; -38,8% a/a, o NII Mercado somou R$ 858 milhões, superando o guidance de R$ 500 milhões/trimestre e o desempenho dos pares, beneficiado pela estrutura de hedge eficiente da tesouraria do banco

- Reforço de Balanço com Provisões para Reestruturação: Assim como o Bradesco, o Itaú utilizou reversões de despesas (ganhos) não recorrentes provenientes do Programa de Transação Individual (PTI) para constituir provisões para reestruturação, reforçando o colchão prudencial, sem impacto líquido sobre o lucro do trimestre. O PTI é um mecanismo da PGFN para negociação de débitos tributários relevantes ou complexos.

- Rentabilidade e Capital: O ROE no Brasil foi de 23,3%, refletindo o bom desempenho operacional no trimestre. Já o Índice de Capital Principal (CET1) avançou +0,5pp t/t e +0,1pp a/a, para 13,1%, reforçando a estrutura de capital robusta do banco e e abrindo espaço para mais um ano de dividendos generosos, em linha com a política de payout elevada do banco com o excesso de capital.

- Receita com Seguros: Sólida evolução, com alta de +8,8% t/t e +17,3% a/a, sustentada pelo aumento dos prêmios ganhos.

- Receita com Tarifas: Performance fraca, com avanço de +1,0% t/t e estabilidade (+0,1% a/a), ainda impactada pelos efeitos da Resolução 4.966, que alterou a dinâmica do reconhecimento das receitas de operações de crédito e garantias.

- Carteira de Crédito: Praticamente estável no trimestre (+0,4% t/t) e crescimento de +7,3% a/a, com destaques para Crédito Imobiliário (+17,2% a/a) e MPME (+13,1% a/a).

Valuation: Itaú Segue como Top Pick

Bem capitalizado, com excesso de provisões e espaço relevante para ganhos de eficiência, o Itaú segue como nossa principal escolha (top pick) no setor bancário. Diante da consistência dos resultados, resiliência operacional e do bom momento do banco, reiteramos nossa recomendação de COMPRA para ITUB4.

Nosso preço-alvo é de R$ 43,80, o que representa um potencial de valorização de 22,7% frente ao último fechamento. A ação segue negociando a múltiplos atrativos, ainda abaixo da média histórica: 7,6x P/L 2025e, 6,9x P/L 2026e e 1,5x P/VP. Para investidores com menor restrição de liquidez, destacamos as ações ordinárias ITUB3, que estão mais descontadas — negociando a 6,8x P/L 2025e, 6,2x P/L 2026e e 1,4x P/VP 2025e.

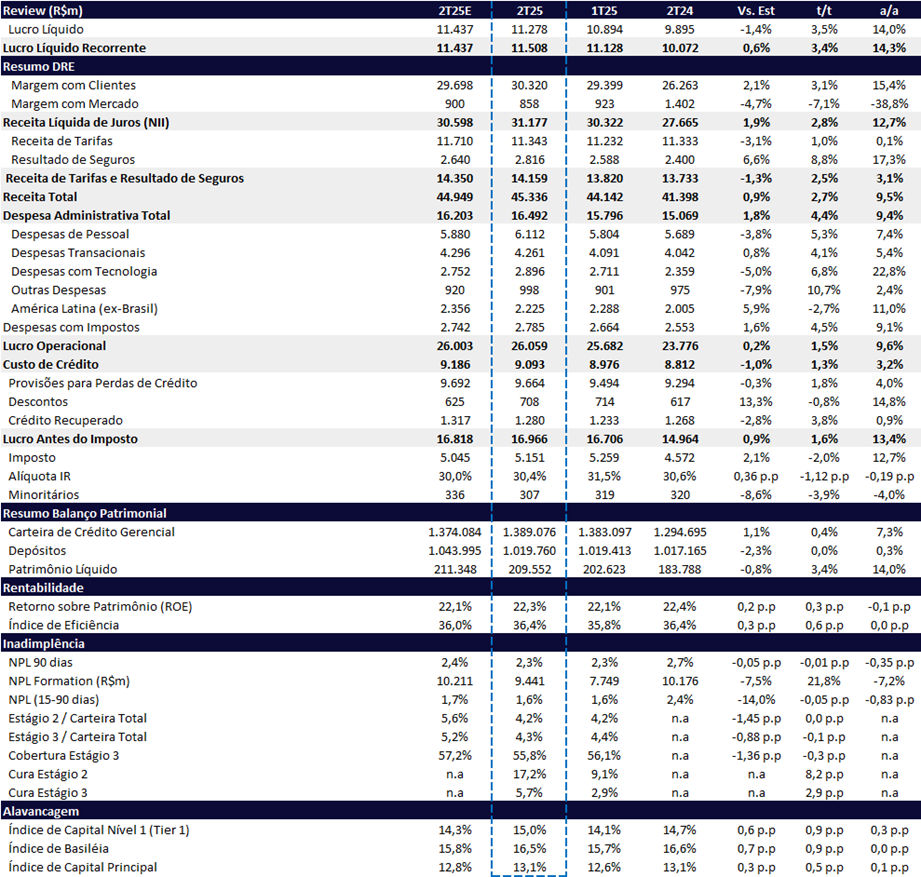

Itaú (ITUB4) | Resultado 2T25: Forte Avanço do NII Sustenta Crescimento do Lucro

Novo Guidance 2025: Revisão Positiva

O Itaú revisou positivamente seu guidance para 2025, aumentando as projeções para Margem Financeira com Clientes (NII Clientes), que passou de um crescimento entre 7,5% e 11,5% para 11,0% e 14,0% no ano. A revisão reflete um mix de crédito favorável, com maior representatividade de linhas rentáveis, o que deve continuar impulsionando o NII Clientes ao longo do ano. Além disso, o banco ajustou a estimativa para a alíquota efetiva de imposto (IR/CSLL), agora entre 28,5% e 30,5% (ante 27,0% a 29,0%), refletindo a expectativa de um cenário mais positivo para o lucro tributável.

Com as novas premissas, estimamos que o lucro líquido implícito de 2025 no meio da faixa indicativa do guidance passe de R$ 45,0 bilhões (+8,7% a/a) para R$ 46,3 bilhões (+11,9% a/a), o que corresponde a um ROE de 21,6% (-0,13pp a/a).

A revisão do guidance reforça nossa expectativa de entrega consistente, sustentada principalmente pelo avanço da margem financeira e manutenção dos índices de inadimplência em patamares controlados, mantendo o banco bem-posicionado para sustentar níveis elevados de rentabilidade.

Novo Guidance 2025: Simulação de Lucro e ROE: Lucro de R$ 46,3b, alta de 11,9% a/a

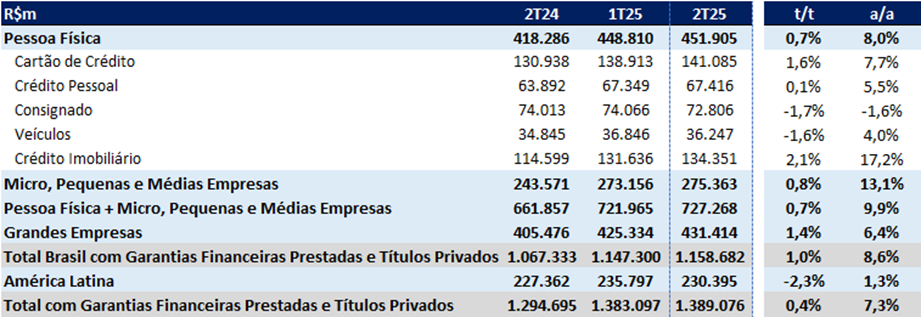

Carteira de Crédito: Estável no Trimestre

Carteira de Crédito: Crescimento Anual Puxado por PF e MPMEs

A carteira de crédito ampliada ficou praticamente estável em relação ao 1T25, avançando +0,4% t/t e acumulando crescimento de +7,3% a/a, para R$ 1,39 trilhão. A dinâmica do trimestre foi impactada pela valorização do real, que afetou principalmente as carteiras de Médias e Grandes Empresas, além de América Latina. Desconsiderando o efeito cambial, o crescimento teria sido de +1,3% t/t.

No segmento de Pessoas Físicas (PF), o saldo avançou +0,7% t/t, impulsionado pelas linhas de Cartão de Crédito (+1,6% t/t) e Crédito Imobiliário (+2,1% t/t), enquanto as carteiras de Veículos (-1,6% t/t) e Crédito Consignado (-1,7% t/t) recuaram no trimestre. O desempenho do consignado foi pressionado pela adequação do novo produto ao setor privado, além da suspensão de novas contratações do INSS que ocorreu no trimestre.

Na comparação anual, a carteira de crédito para pessoa física apresentou crescimento equilibrado entre as principais linhas, com exceção do Crédito Consignado, que recuou -1,6% a/a. O desempenho mais fraco refletiu limites regulatórios sobre o teto de juros, além de fraudes no INSS que levaram à suspensão temporária de sistemas, e à restrição da concessão apenas com biometria registrada no TSE. Por outro lado, os destaques positivos ficaram por conta do Crédito Imobiliário (+17,2% a/a), Cartão de Crédito (+7,7% a/a) e Crédito Pessoal (+5,5% a/a), evidenciando resiliência em linhas mais orientadas ao consumo e garantias reais.

O banco tem priorizado a expansão em linhas mais rentáveis, ao mesmo tempo em que reforça a busca por públicos mais resilientes e de menor propensão à inadimplência, otimizando o retorno ajustado ao risco.

Alinhado à essa estratégia, o cartão de crédito segue avançando, com destaque para o crescimento do cartão financiado (+5,4% t/t e +6,1% a/a), segmento de maior rentabilidade — com 100% do crescimento anual nos segmentos de alta renda (Personnalité e Uniclass). Em crédito pessoal, o destaque ficou para o crédito clean (+1,1% t/t e +12,1% a/a), que segue crescendo acima da média, sendo mais de 80% voltado ao público de alta renda.

Essa estratégia de mix contribui para uma dinâmica de margem financeira mais favorável, uma vez que o crescimento segue concentrado nas linhas de maior retorno, motivando inclusive a revisão positiva do guidance para a linha no ano.

Em Pessoas Jurídicas, apesar do impacto cambial, o saldo de Grandes Empresas avançou +1,4% t/t e +6,4% a/a, impulsionado pelo agronegócio e companhias com faturamento entre R$ 500 milhões e R$ 4 bilhões. O segmento de Micro, Pequenas e Médias Empresas apresentou crescimento marginal de +0,8% t/t, mas com forte alta de +13,1% a/a, beneficiado pelo avanço de 20% na carteira de programas governamentais no trimestre, com foco maior em pequenas empresas.

Margem Financeira (NII): Forte Desempenho Sustentado Pelo NII Clientes

A Receita Líquida de Juros (NII) totalizou R$ 31,2 bilhões no 2T25, alta de +2,8% t/t e expressivo avanço de +12,7% a/a. O resultado foi sustentado pela forte performance da Margem com Clientes, que mais do que compensou a retração observada na Margem com Mercado.

A Margem com Clientes (NII Clientes) manteve trajetória positiva, crescendo +3,1% t/t e +15,4% a/a, para R$ 30,3 bilhões. O desempenho reflete a combinação de melhor mix de produtos, aumento do volume de crédito e maior margem com passivos, parcialmente compensados pelo impacto negativo do pagamento de JCP sobre o saldo do capital de giro próprio.

Por outro lado, a Margem com Mercado (NII Mercado) apresentou retração relevante de -7,1% t/t e -38,8% a/a, totalizando R$ 858 milhões no trimestre. O resultado foi impactado pelo menor desempenho na gestão de ativos e passivos no Brasil, mas ainda assim superou o guidance de R$ 500 milhões/trimestre e o desempenho dos pares, beneficiado pela estrutura de hedge mais eficiente da tesouraria do Itaú.

Receitas de Prestação de Serviços e Seguros: Melhora Sazonal

A receita com tarifas somou R$ 14,2 bilhões no 2T25, levemente abaixo de nossas projeções (-3,1% vs. Est. Genial). Na comparação trimestral, houve alta de +2,5% t/t, puxada principalmente por Pagamentos e Recebimentos (+2,8% t/t), beneficiada pela sazonalidade mais favorável para a adquirência, e por Administração de Recursos (+13,6% t/t), impulsionada pelo reconhecimento de performance fee, tradicionalmente registrado no 2T e 4T. Também merece destaque o Resultado de Seguros, com avanço de +8,8% t/t, sustentado pelo maior volume de prêmios ganhos.

No comparativo anual, o crescimento foi modesto (+3,1% a/a), ficando abaixo da inflação, refletindo os efeitos negativos da Resolução 4.966 sobre as receitas com operações de crédito (-8,9% a/a), já que determinadas tarifas passaram a ser diferidas — ao contrário do modelo anterior, em que eram reconhecidas integralmente no ato da contratação.

A linha também foi pressionada pelo recuo de -38,9% a/a em Assessoria Econômico-Financeira e Corretagem, diante do menor volume em renda fixa no período. Por outro lado, seguem como destaques positivos a Administração de Recursos (+17,5% a/a) e o Resultado de Seguros (+17,3% a/a), ambos mostrando evolução consistente na base anual.

Custo de Crédito e Inadimplência: Sob Controle

As despesas com provisões para devedores duvidosos (PDD) somaram R$ 9,7 bilhões, com alta modesta de apenas +1,8% t/t e +2,1% a/a, permanecendo bem abaixo do crescimento da carteira de crédito. O avanço foi puxado pelo aumento das despesas com perda esperada nos Negócios de Atacado no Brasil, parcialmente compensado pela redução das perdas esperadas no Varejo, refletindo a melhora do atraso de curto prazo.

As receitas de recuperação de crédito subiram +3,8% t/t e +0,9% a/a, alcançando R$ 1,28 bilhões, impulsionadas principalmente pelas operações na América Latina. Com isso, o custo de crédito totalizou R$ 9,1 bilhões no 2T25, com leve alta de +1,3% t/t e +3,2% a/a, equivalente a 2,7% da carteira (estável t/t e -0,2pp a/a).

A inadimplência acima de 90 dias (NPL 90+) se manteve em 2,3%, estável no trimestre e com queda de -0,4pp a/a, permanecendo no menor patamar desde o 1T21. O destaque ficou para a redução da inadimplência na carteira de crédito pessoal para pessoas físicas no Brasil, que segue no menor nível histórico.

Já a inadimplência de 15 a 90 dias caiu -0,1pp t/t e -0,2pp a/a, para 2,1%, movimento puxado pela normalização do índice para pessoas físicas (-0,1pp t/t) após o aumento sazonal do 1T, e pela redução do índice em grandes empresas (-0,2pp t/t), dada a regularização de atrasos no segmento.

O NPL Formation atingiu R$ 9,4 bilhões, com alta de +21,8% t/t, refletindo principalmente a rolagem de carteiras de varejo que apresentaram atrasos curtos no 1T25, além do aumento das baixas de crédito. Apesar do avanço, o índice NPL Formation sobre a carteira permaneceu em patamar historicamente baixo (0,7%).

O write-off (baixa de crédito para prejuízo) somou R$ 9,2 bilhões, com alta de +4,9% t/t, concentrado nos negócios de varejo e atacado no Brasil.

A carteira reestruturada caiu para R$ 33 bilhões (-4,4% t/t e -11,5% a/a), indicando postura mais conservadora nas renegociações e foco na qualidade da carteira.

Na movimentação entre estágios, houve cura de ~6% da carteira em Estágio 3 e mais de 17% das operações no Estágio 2 migraram para o Estágio 1. A participação do Estágio 3 sobre a carteira total caiu para 4,3% (-0,1pp t/t), puxada pela venda de uma carteira PJ do segmento de grandes empresas (R$ 2,3 bilhões), compensando o leve aumento da carteira Estágio 3 PF (+0,1pp t/t), movimento sazonal típico do segundo trimestre. A cobertura do Estágio 3 recuou para 55,8% (-0,3pp t/t), refletindo menor provisionamento das carteiras migradas e a saída de operações com cobertura superior devido ao write-off.

Despesas Administrativas: Investimento em Tecnologia Puxa Crescimento de Despesas

As despesas operacionais totalizaram R$ 16,5 bilhões no 2T25, alta de +4,4% t/t, reflexo da sazonalidade menos favorável para custos no trimestre. O avanço foi puxado principalmente pelas despesas de pessoal (+5,3% t/t), devido ao aumento de provisões trabalhistas, maior provisão para participação nos resultados e despesas com marketing. Houve ainda elevação das despesas com tecnologia (+6,8% t/t) e de outras despesas (+10,7% t/t).

Na comparação anual, as despesas cresceram +9,4% a/a, patamar acima da inflação, impulsionadas especialmente pelo maior volume de investimentos em tecnologia (+22,8% a/a), acompanhando o aumento do número de colaboradores.

O aumento das despesas transacionais (+4,1% t/t e +5,4% a/a) foi parcialmente compensado pela redução dos gastos com espaços físicos, resultado da contínua otimização da rede de agências. O número de unidades caiu para 2.114 agências físicas, uma retração de -9,5% a/a e -2,9% t/t. Em nossa visão, o tema de redução de footprint físico deve ganhar relevância estratégica nos próximos trimestres, contribuindo para ganhos de eficiência estrutural.

Imposto: Beneficiado Pelo Pagamento de JCP

O lucro antes do imposto (EBT) totalizou R$ 17,0 bilhões no 2T25, representando alta de +1,6% t/t e expressivos +13,4% a/a. A alíquota efetiva de imposto recuou para 30,4% no trimestre (-1,1 pp t/t; -0,2 pp a/a), beneficiada pelo pagamento de juros sobre capital próprio (JCP). Esse efeito fiscal contribuiu para que o lucro líquido avançasse em ritmo superior ao EBTno período.

Capital: Estrutura Robusta e em Evolução Positiva

O Itaú encerrou o 2T25 com uma posição de capital sólida, reforçando sua capacidade de absorção de choques, sustentação do crescimento do crédito e distribuição de dividendos. O Capital Principal (CET1) alcançou 13,1%, com avanço de +0,5 pp t/t e +0,2 pp a/a.

O índice de Basileia atingiu 16,5% (+0,9 pp t/t), mantendo estabilidade na base anual, refletindo o lucro gerado no trimestre e a emissão de instrumentos de capital (AT1), parcialmente compensados pelo aumento do RWA de crédito. O Índice de Capital Nível I também evoluiu positivamente, chegando a 15,0% (+0,9 pp t/t; +0,3 pp a/a).