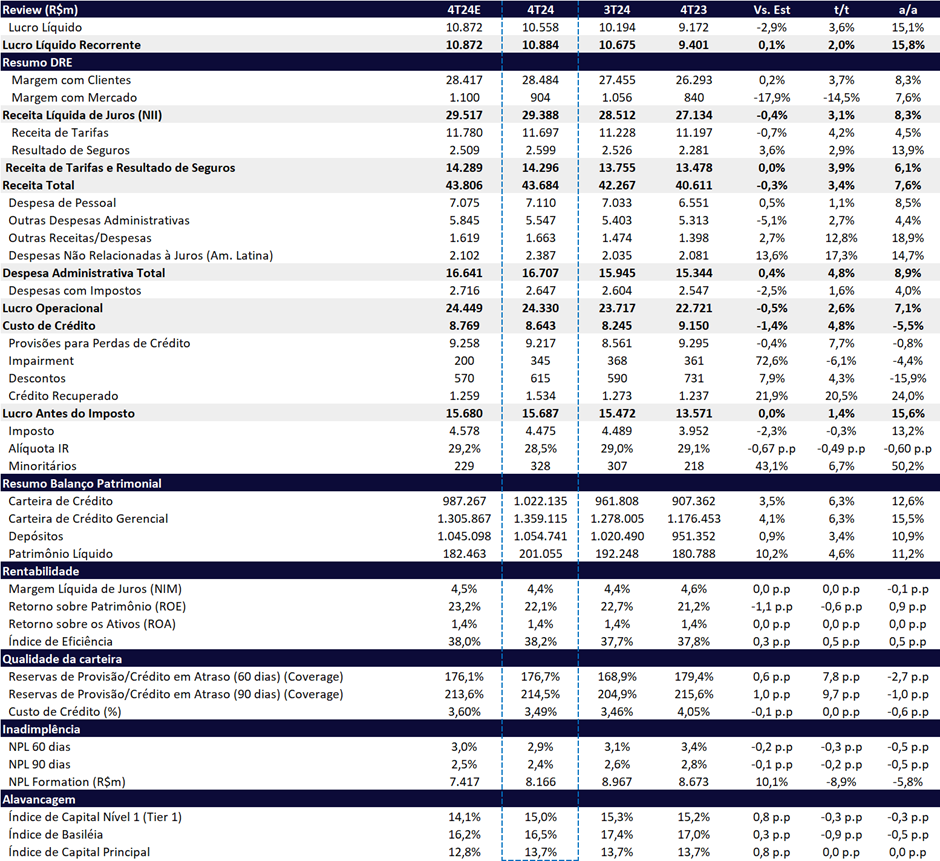

No 4T24, o Itaú reportou mais um resultado consistente e sólido, com lucro líquido recorde de R$ 10,9 bilhões (+2% t/t, +16% a/a), ligeiramente acima do consenso e em linha com nossas expectativas. O ROE recuou ligeiramente para 22,1%, impactado pelo crescimento do patrimônio, que teve um efeito positivo do hedge de capital. O destaque do trimestre foi a qualidade dos ativos, com queda na inadimplência, custo de crédito controlado e aumento da cobertura. No acumulado do ano, o banco registrou um lucro de R$ 41,4 bilhões em 2024 (+16% a/a), com ROE de 21,7%. A solidez do balanço e a alta capitalização permitiram um payout de 69,4%, incluindo a distribuição de R$ 18 bilhões adicionais entre dividendos (R$ 15b) e recompra de ações (R$ 3b), resultando em um dividend yield de 4,8% no 4T24.

O Itaú inicia 2025 bem-posicionado, consolidando-se, em nossa visão, como o banco mais preparado, rentável e capitalizado do setor, reforçando sua atratividade como nossa principal escolha (top pick) do setor. As ações ITUB4 seguem negociadas a múltiplos atrativos de 8,1x P/L 24e e 7,2x P/L 25e, com um P/VP de 1,8x para 2024. Além disso, o banco oferece um robusto dividend yield total de 10,9% (4,8% no 4T24 e 6,1% estimado para 2025). Diante desse cenário, reiteramos nossa recomendação de COMPRA, com preço-alvo de R$ 40,00.

Destaques Operacionais

- Crescimento da Carteira de Crédito: Expansão de +6,3% t/t e +15,5% a/a, impulsionada por PMEs (+8,1% t/t), grandes empresas (+6,8% t/t)e indivíduos (+3,7% t/t, com destaque para cartões com 6,8% t/t).

- Receita com Juros (NII): O NII Cliente cresceu 4% t/t e 8% a/a, totalizando R$ 28,5 bilhões, beneficiado pelo aumento no volume de crédito. Já o NII Mercado caiu 14,5% t/t, pressionado por menores ganhos da tesouraria e efeito negativo das taxas de juros no hedge do capital.

- Receitas com Tarifas e Seguros: Crescimento de 4% t/t e 6% a/a, impulsionado por maior volume de transações com cartões e aumento nas receitas de gestão de ativos. O segmento de Seguro continuou entregando sólido desempenho de 3% t/t e 14% a/a.

- Custo do Crédito e Qualidade dos Ativos: O custo do crédito permaneceu controlado, totalizando R$ 8,6 bilhões (+4,8% t/t, -5,5% a/a). A alta trimestral foi influenciada pela reversão de R$ 500 milhões do caso Americanas no 3T24. A inadimplência (>90 dias) recuou 20bps t/t para 2,4%, enquanto o índice de cobertura melhorou 10pp, atingindo 215%, reforçando a solidez do balanço do banco.

- Eficiência: Despesas operacionais cresceram 4,8% t/t e 8,9% a/a, em linha com as receitas, refletindo os impactos do dissídio e investimentos em tecnologia. O índice de eficiência piorou maginalmente em 0,5pp a/a e t/t, mas continua benchmark no setor com 38,2%.

- Rentabilidade e Capital: O ROE no Brasil foi de 23,4% e a CET1 permaneceu sólida em 13,7%.

- Guidance 2025: No centro do guidance anunciado, estimamos um lucro de R$ 45,0 bilhões em 2025, representando um crescimento de +8,7% a/a e ROE de 21,6%, mantendo a trajetória de rentabilidade e consistência. Nossas expectativas para o lucro ficam ligeiramente acima do meio do guidance, projetando R$ 46,4 bilhões para 2025, um crescimento de 12,1% a/a

Itaú (ITUB4) | Resultado 4T24: Mais um Resultado Consistente e Sólido

Guidance: Mais um Ano de Crescimento em Rentabilidade

O guidance para 2025 reflete um cenário macroeconômico desafiador, levando o banco a adotar uma postura mais cautelosa, com crescimento mais contido da carteira de crédito e retração da Margem Financeira com Mercado. Ainda assim, as projeções indicam continuidade na trajetória de rentabilidade.

Guidance 2025: Menor crescimento frente ao macro desafiador

Considerando o ponto médio do guidance, estimamos um lucro líquido de R$ 45,0 bilhões em 2025, representando um crescimento de +8,7% a/a e um ROE de 21,6%. No entanto, acreditamos que há espaço para um resultado superior, dado o forte balanço e a eficiência operacional do banco. Assim, nossas expectativas apontam para um lucro líquido de R$ 46,2 bilhões (+12,2% a/a).

Guidance 2025 | Simulação de Lucro e ROE: Lucro de R$ 45b, alta de 9% a/a

Dividendos e Recompra de Ações: Payout sobe para 70%

O Itaú anunciou o pagamento de R$ 1,58/ação em dividendos e JCP referentes ao 4T24, correspondendo a um dividend yield de aproximadamente 4,8% (R$ 15 bilhões). Terão direito aos proventos os acionistas com posição acionária em 18/fev, e o pagamento será realizado em 07/mar.

Com essa distribuição, o banco atingirá um total de R$ 28,3 bilhões em dividendos e JCP pagos em 2024, representando um payout de aproximadamente 70%, reforçando sua capacidade de geração de capital e compromisso com a remuneração dos acionistas.

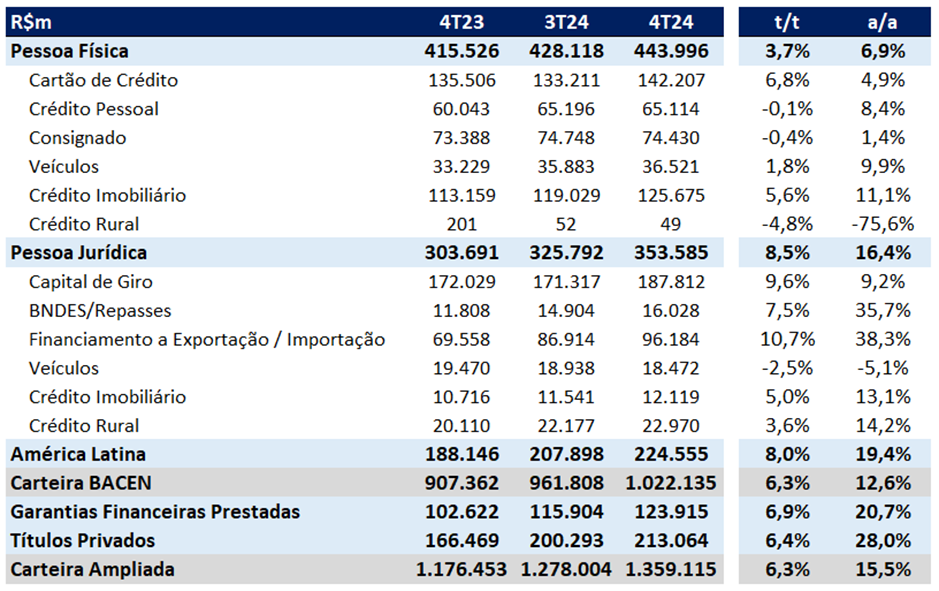

Carteira de Crédito: Aceleração Reflete Apetite por Crescimento

Carteira de Crédito: Crescimento modesto de PF e forte de PJ refletem apetite de crescimento

A carteira de crédito ampliada registrou um crescimento de +6,3% t/t e +15,5% a/a, alcançando R$ 1,36t. O banco demonstrou apetite para a expansão das Garantias Financeiras Prestadas (+6,9% t/t e +20,7% a/a) e da carteira de Títulos Privados (+6,4% t/t e +28,0% a/a). Na visão BACEN, a carteira de crédito registrou um aumento de +6,3% t/t e +12,6% a/a, totalizando R$ 1,02t, substancialmente acima de nossas estimativas de +2,6% t/t e +8,8% a/a.

A carteira de Pessoas Físicas (PF) manteve uma trajetória de crescimento modesto, mas em contínua tendência de aceleração nas comparações anual e trimestral, variando +3,7% t/t e +6,9% a/a. Esse desempenho foi impulsionado principalmente pelos crescimentos trimestrais de +6,8% em Cartão de Crédito, +5,6% em Crédito Imobiliário, +1,8% em Veículos. No comparativo anual se destacam novamente os crescimentos de +11,1% do Crédito imobiliário, +9,9% em Veículos e +8,4% em Crédito Pessoal.

No geral, observamos um crescimento equilibrado na carteira PF na visão anual, com todas as linhas de crédito apresentando crescimento robusto, exceto o Crédito Consignado, que foi impactado pela regulação do teto de juros do consignado INSS. Na visão trimestral, o foco está em expandir linhas como Cartão de Crédito, Crédito Imobiliário e Veículos, enquanto as demais linhas da carteira de Pessoa Física (PF) registraram retração. Com isso, o Itaú demonstra uma estratégia de priorizar a expansão de linhas de crédito com menores spreads e risco reduzido, como o Crédito Imobiliário e Veículos, ao mesmo tempo em que mantém seu apetite por linhas de maior risco e, consequentemente, maiores spreads, como o Cartão de Crédito, que, após alguns anos de ajustes e limpeza de carteira, volta a apresentar crescimento.

A carteira de Pessoa Jurídica (PJ) apresentou um desempenho forte , com uma aceleração substancial tanto na comparação anual quanto trimestral , crescendo +8,5% t/t e +16,4% a/a. Dentro desse segmento, a linha de Capital de Giro, que possui maior representatividade na carteira PJ, registrou uma expansão de +9,6% t/t e +9,2% a/a. Além disso, houve um crescimento expressivo em outras linhas, como Financiamento à Exportação/Importação (+10,7% t/t e +38,3% a/a), BNDES/Repasses (+7,5% t/t e +35,7% a/a), Crédito Imobiliário (+5,0% t/t e +13,1% a/a)e Crédito Rural (+3,6% t/t e +14,2% a/a).

Vale ressaltar que parte da carteira PJ do banco é dolarizada e, portanto, se beneficiou da valorização da moeda (13,5%) durante o trimestre. No entanto, considerando que vimos uma desvalorização do dólar desde o início de 2025, esperamos um desempenho um pouco mais fraco da carteira PJ no próximo trimestre, impactado pela dinâmica cambial.

Margem Financeira (NII): NII Clientes Sustenta Crescimento

A margem financeira (NII) cresceu +3,1% t/t e +8,3% a/a, totalizando R$ 29,4 bilhões. A expansão foi impulsionada pelo sólido desempenho do NII Clientes, parcialmente compensado pela retração do NII Mercado.

A margem financeira com clientes (NII Clientes) registrou um avanço de +3,7% t/t e +8,3% a/a, atingindo R$ 28,5 bilhões. O crescimento foi sustentado pelo aumento do volume médio, beneficiado pela expansão da carteira rentável média de pessoa física e pessoa jurídica, além da melhora nos spreads, impulsionada pela dinâmica positiva da maior margem de passivos.

Por outro lado, a margem com mercado (NII Mercado) apresentou uma forte redução de -14,5% t/t, embora tenha registrado um avanço anual de +7,6% a/a, alcançando R$ 904m. A queda no trimestre foi influenciada pelo menor resultado da mesa de trading e por um impacto negativo relacionado à estratégia de hedge do índice de capital, pressionada pelo novo ciclo de alta de juros.

Receitas de Prestação de Serviços e Seguros: Seguros Segue Forte

A receita de prestação de serviços e seguros cresceu +3,9% t/t e +6,1% a/a, totalizando R$ 13,76 bilhões no 4T24. O desempenho foi impulsionado pelo efeito sazonal em Cartões de Crédito e Débito (+6,2% t/t e -1,7% a/a) e pelo forte avanço da Administração de Recursos (+6,8% t/t e +18,0% a/a).

- Cartões de Crédito e Débito: Beneficiado pela sazonalidade, o segmento apresentou crescimento na emissão (+5,7% t/t e -1,5% a/a) e na adquirência (+7,7% t/t e -2,1% a/a), atingindo um TPV de R$ 241 bilhões em emissão e R$ 245 bilhões em adquirência.

- Administração de Recursos: Crescimento de +6,2% t/t e +13,3% a/a em Administração de Fundos, acelerando no trimestre devido ao reconhecimento de performance fee, e avanço expressivo de +8,8% t/t e +37,0% a/a em Administração de Consórcios, impulsionado pelo aumento no saldo de fundos de investimento e carteiras administradas.

- Seguros, Previdência e Capitalização: Crescimento de +2,9% t/t e +13,9% a/a, com desaceleração em relação ao último trimestre, mas mantendo uma trajetória positiva devido ao aumento nos prêmios ganhos (+4,1% t/t e +10,1% a/a) pelo crescimento das carteiras de seguros de vida, acidentes pessoais, prestamista, cartão protegido e habitacional.

Custo de Crédito e Inadimplência: Sob Controle

O custo de crédito no 4T24 totalizou R$ 8,6 bilhões, apresentando uma alta de +4,8% t/t, mas uma forte melhora de -5,5% a/a, mesmo com o crescimento da carteira de crédito gerencial (+6,3% t/t e +15,5% a/a). A piora trimestral foi influenciada pela reversão de R$ 500 milhões do caso Americanas no 3T24. Excluindo esse efeito, o banco teria registrado uma queda de aproximadamente -1% t/t no custo de crédito no trimestre.

Houve também uma redução de -6,1% t/t nos impairments, compensada por um aumento de +4,3% t/t nos descontos concedidos. A melhora anual reflete a redução significativa nos descontos concedidos (-15,9% a/a), o aumento nas recuperações de crédito (+24,0% a/a) e a leve queda nos níveis de PDD (-0,8% a/a).

As despesas com PDD totalizaram R$ 9,2 bilhões, representando uma alta de +7,7% t/t, mas uma melhora de -0,8% a/a. O índice de cobertura para créditos vencidos há mais de 90 dias atingiu 214,5%, com melhora de +9,7pp t/t, mas quedade-1,0pp a/a.

A inadimplência acima de 90 dias (NPL 90+) caiu -0,2pp t/t e -0,5pp a/a, atingindo 2,4%, o menor nível dos últimos 14 trimestres. O destaque foi a inadimplência no Brasil, que recuou -0,3pp t/t para 2,6%, com melhora em todos os segmentos, exceto uma leve piora em Grandes Empresas. No segmento de pessoas físicas (PF), a qualidade das novas safras melhorou, com redução da inadimplência em cartão de crédito, crédito pessoal e veículos.

O NPL Formation chegou a R$ 8,2 bilhões no trimestre, representando uma queda de -8,9% t/t e -5,8% a/a.

Venda de Carteiras Inadimplentes e Ativas

O Itaú vendeu R$ 9,8 bilhões em carteiras inadimplentes no 4T24, sem impacto nos indicadores de qualidade de crédito. A transação gerou um impacto positivo de R$ 233m na recuperação de crédito e R$ 128m no resultado recorrente gerencial.

Além disso, o banco exerceu a venda de carteiras ativas, também sem impacto material nos indicadores de crédito, incluindo:

- R$ 64m em Grandes Empresas

- R$ 369m na América Latina

Essas vendas resultaram em um impacto negativo de R$ 34m no produto bancário, mas impacto positivo de R$ 27m no custo de crédito e R$ 4m no resultado recorrente gerencial.

Por fim, o write-off (baixa de crédito para prejuízo) totalizou R$ 9,1b, representando uma queda de -2,8% t/t e -11,9% a/a.

Despesas Administrativas: Aumento Pontual no Trimestre

As despesas administrativas registraram um crescimento acima da inflação (IPCA), totalizando R$ 16,0b (+4,8% t/t e +8,9% a/a) no 4T24. O aumento foi impulsionado principalmente pelo crescimento em Participação dos Resultados (+6,2% t/t e +21,2% a/a)e Serviços de Terceiros (+7,2% t/t e +8,6% a/a).

O bancocontinua reduzindo sua rede física, com o número de agências e pontos de atendimento bancário (PAB) caindo -1,0% t/t e -9,9% a/a, totalizando 2.928 unidades. O número de colaboradores também recuou no trimestre (-0,6% t/t), embora ainda apresente leve alta na base anual (+0,5% a/a), somando 96.200 funcionários.

O índice de eficiência piorou marginalmente, com aumento de +0,5 pp t/t e +0,4 pp a/a , mas permanece em patamares bastante atraentes.

Imposto: Beneficiado pelo Pagamento de JCP

No trimestre, a alíquota efetiva de imposto ficou em 28,5%, sendo parcialmente beneficiada pelo pagamento de JCP.

O lucro antes do imposto (EBT) cresceu +1,4% t/t e robustos +15,6% a/a, totalizando R$ 15,69 bilhões.

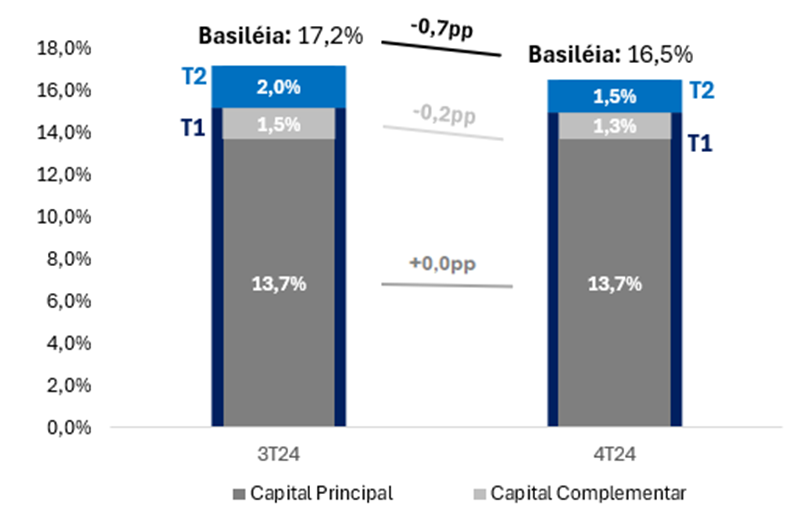

Capital: Basiléia Cai, mas Segue em Níveis Robustos

No 4T24, o capital do banco permaneceu em níveis robustos, embora tenha registrado retração em alguns indicadores. O índice de Basiléia ficou em 16,5%, apresentando uma piora de -0,7 pp t/t e –0,5 pp a/a, impactado pela queda de –0,2 pp no Índice de Capital Nível 1, que atingiu 15,0%, tanto no comparativo trimestral quanto anual. Além disso, o aumento do RWA (+5,7% no trimestre) contribuiu para a pressão sobre os índices.

O Capital Principal (CET1) manteve-se estável em 13,7%, sem variações nos comparativos trimestral e anual.

Capital: Queda no Capital Tier 2 e Capital Complementar