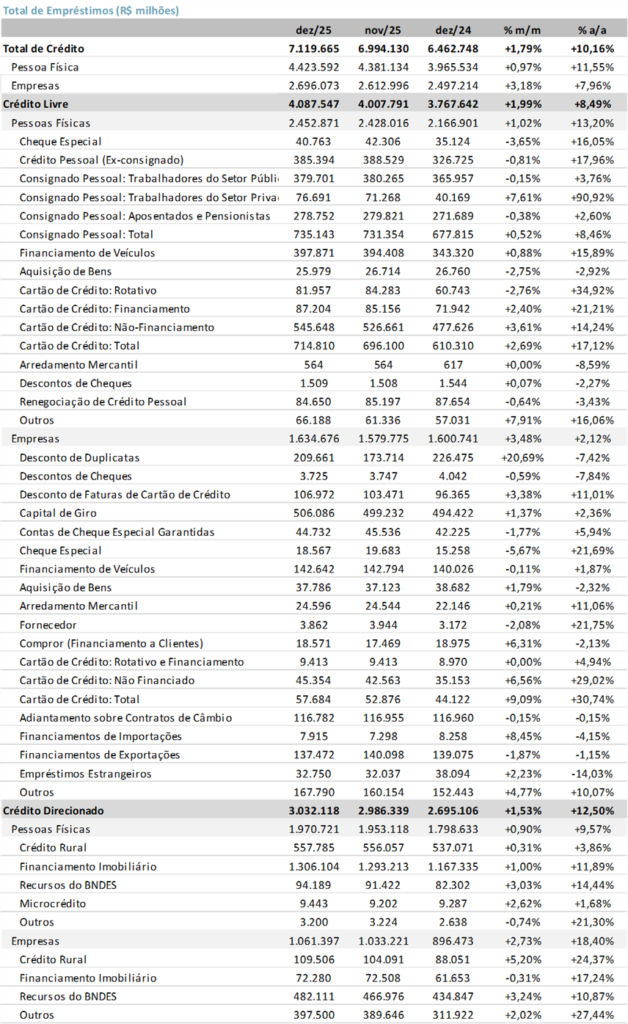

Em dezembro de 2025, os dados divulgados pelo Banco Central do Brasil (Bacen) apontaram para uma leve aceleração do crescimento anual do crédito frente ao mês anterior. O saldo total de crédito do Sistema Financeiro Nacional (SFN) avançou +1,8% m/m e +10,2% a/a, levemente acima da taxa registrada em novembro (+9,9% a/a), mesmo com a política monetária restritiva no país. O desempenho foi puxado pelas operações com pessoas jurídicas (PJ), que cresceram +3,2% m/m, enquanto o crédito às famílias (PF) teve avanço mais contido (+1,0% m/m).

A expansão da carteira, no entanto, veio acompanhada da contínua deterioração da qualidade dos ativos, movimento que havíamos antecipado como efeito defasado do ciclo de alta da Selic iniciado em setembro de 2024.

Observamos dinâmicas similares de aceleração por segmento: o crédito às famílias avançou +11,6% a/a (vs. +11,5% em novembro), enquanto o crédito para empresas também ganhou fôlego, com expansão de 8,0% a/a (vs. +7,3% em novembro).

As concessões de crédito somaram R$ 847,1 bilhões em dezembro, apresentando forte alta de +19,5% m/m e expansão de +13,5% a/a, seguindo em trajetória de aceleração (vs. +5,8% a/a em novembro).

Destaques da Qualidade dos Ativos do Mês

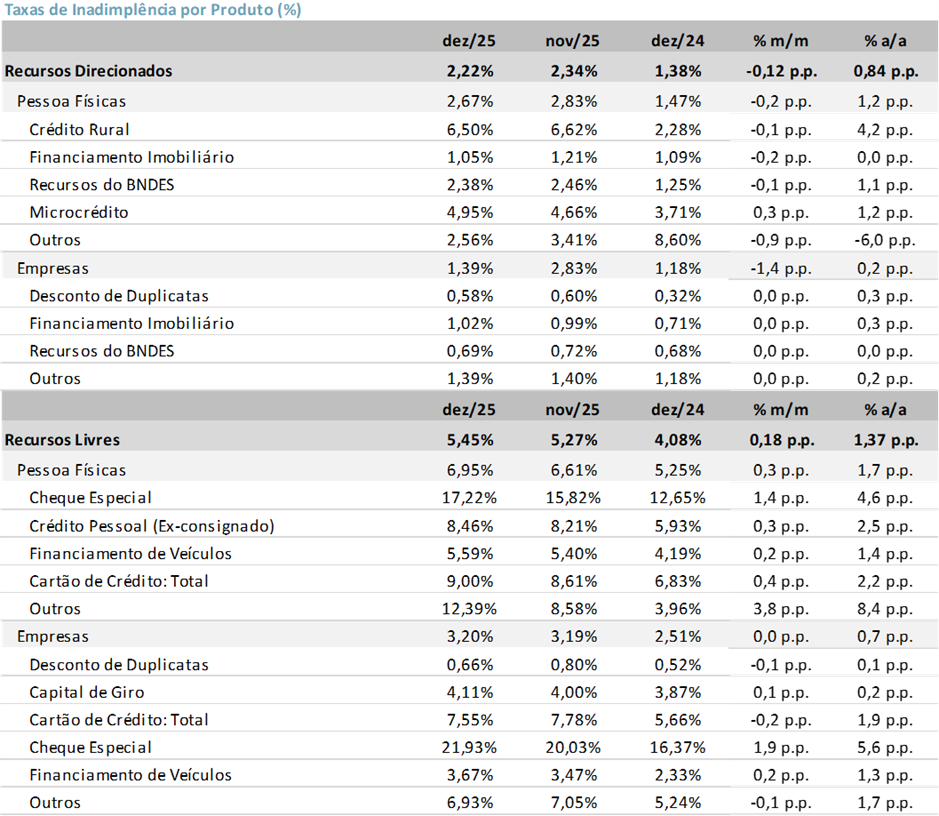

- nadimplência: Seguiu em trajetória de deterioração, encerrando o mês em 4,1% (+0,06 pp m/m; +1,13 pp a/a) — ficando próxima aos níveis da crise de 2016-2017

- Crédito Livre: Índice de inadimplência avançou para 5,5% (+0,18 pp m/m; +1,37 pp a/a), puxado pela carteira de pessoas físicas, que atingiu 7,0% (+0,3 pp m/m; +1,7 pp a/a) — maior nível desde 2013

- Crédito Rural: Primeiro sinal de alívio após oito meses de alta consecutiva. Depois de atingir 6,6% em novembro (máxima histórica desde 2011), a inadimplência rural fechou o ano em 6,5% (-0,1 pp m/m; +4,2 pp a/a)

- Inadimplência Rural Curta: Também mostrou recuo no mês, atingindo 2,6% em dezembro (-0,5 pp m/m; +1,1 pp a/a)

O movimento reforça nossa tese de piora na qualidade dos ativos com o ciclo de alta de juros iniciado em setembro de 2024, e deve seguir como vetor de deterioração nos próximos meses.

Ao longo de 2025, a dinâmica do crédito rural pressionou os índices acima de 90 dias, mantendo a qualidade dessa carteira como um ponto de atenção relevante para as empresas e investidores. O cenário foi e segue sendo desafiador especialmente para o Banco do Brasil, cuja carteira tem grande exposição ao setor.

Nossa tese de que a inadimplência aumentaria cerca de nove meses após o início do ciclo de alta da Selic — que começou em setembro de 2024 — acabou se concretizando de forma antecipada. Esse movimento foi acelerado pela piora no ciclo agrícola, em especial nas lavouras de soja e milho no Centro-Oeste, onde a combinação de queda nos preços das commodities e endividamento excessivo de determinados clientes do agronegócio elevou as dificuldades financeiras dos produtores. O impacto foi suficiente para antecipar a deterioração da carteira rural e puxar para cima os índices de inadimplência do sistema.

Outros indicadores relevantes:

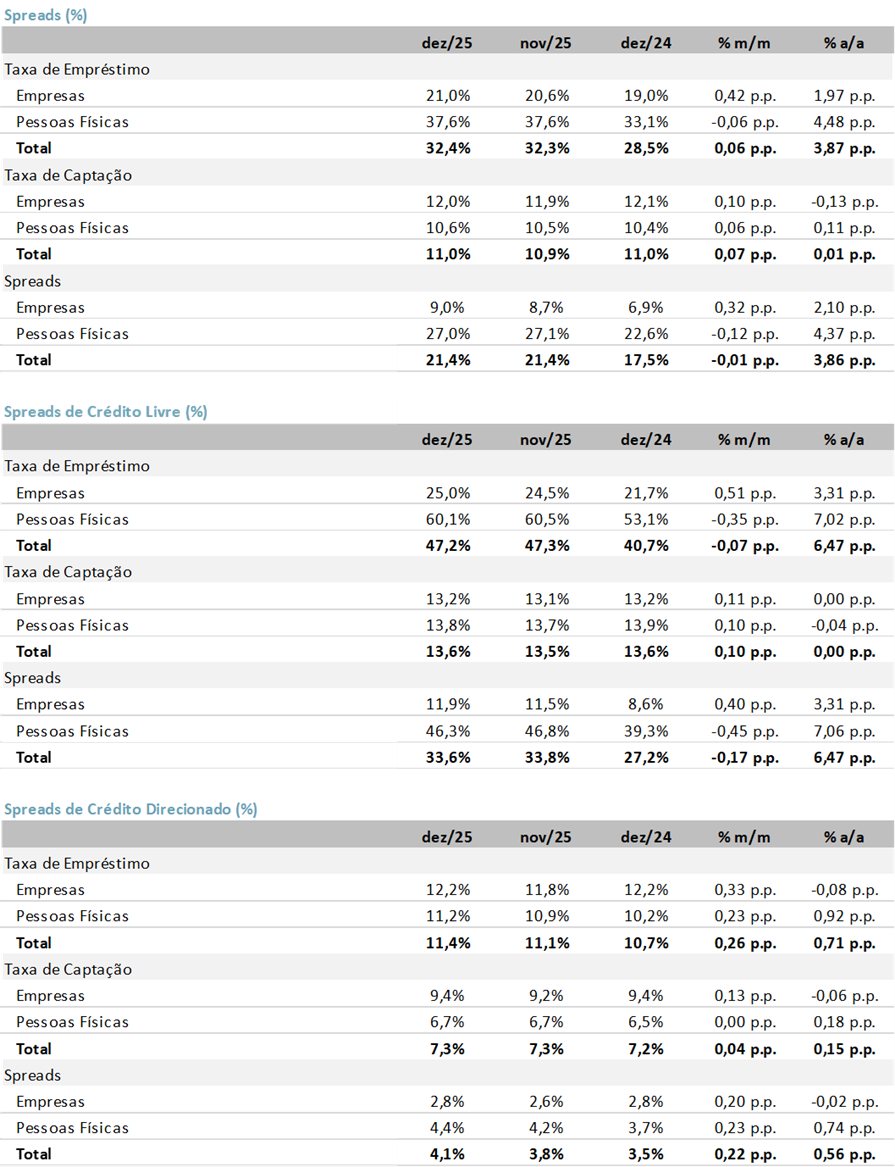

- Spread bancário: Avançou para 21,4% (-0,0 pp m/m; +3,9 pp a/a), refletindo aumento da taxa de empréstimo superior ao avanço no custo de captação mensal

- Endividamento das famílias: Avançou para 49,8% (+0,5 pp m/m; +1,5 pp a/a) em novembro (último dado disponível)

- Comprometimento de renda: Estabilidade sequencial em novembro, mas avanço de +2,2 pp a/a, mantendo a máxima histórica de 29,3%

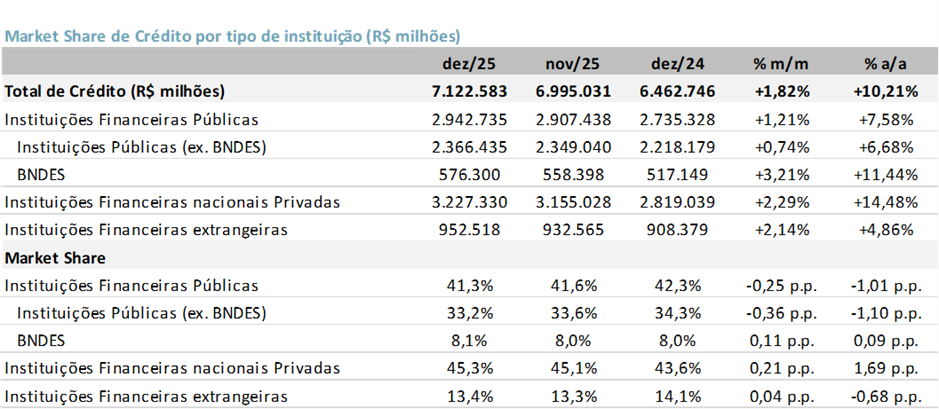

- Market share: Instituições privadas nacionais ampliaram participação para 45,3% do crédito total (+0,2 pp m/m; +1,7 pp a/a), enquanto instituições públicas (ex-BNDES) registraram leve perda para 33,2% (-0,4 pp m/m; -1,1 pp a/a)

Crédito: Ritmo de Crescimento com Leve Aceleração

O saldo total de crédito do Sistema Financeiro Nacional (SFN) avançou +1,8% m/m em dezembro, alcançando R$ 7,1 trilhões, com o crescimento apresentando aceleração para +10,1% a/a (vs. +9,9% em novembro).

O desempenho no mês foi sustentado pelas operações com pessoas jurídicas (PJ) que somaram R$ 2,7 trilhões (+3,2% m/m), enquanto o saldo de crédito às pessoas físicas (PF) mostrou um crescimento mais tímido (+1,0% m/m), em R$ 4,4 trilhões. Na comparação anual, o crédito às famílias cresceu +11,6% a/a (vs. +11,5% em novembro), ao passo que o crédito às empresas também acelerou, para +8,0% a/a (vs. +7,3% em novembro).

O estoque de crédito com recursos livres totalizou R$ 4,1 trilhões, com avanço de +2,0% m/m e alta de +8,5% a/a. O desempenho no mês foi puxado por Pessoas Jurídicas (+3,5% m/m), enquanto Pessoas Físicas o crescimento foi mais modesto (+1,0% m/m).

O crédito livre para PF somou R$ 2,5 trilhões, com avanço de +1,0% m/m e +13,2% a/a. O crescimento no mês foi impulsionado pelas modalidades de outros (+7,9% m/m) e cartão de crédito não-financiamento e financiamento (+3,6% m/m e +2,4% m/m respectivamente). Destacamos também o forte avanço do crédito consignado privado (+7,6% m/m), produto relançado neste ano, que já atingiu uma carteira de R$ 76,7 bilhões (+90,9% a/a).

Já o crédito livre para PJ totalizou R$ 1,6 trilhão, apresentando crescimento no mês (+3,5% m/m e +2,1% a/a). O resultado refletiu o crescimento em desconto de duplicadas (+20,7% m/m) e cartão de crédito total (+9,1% m/m), parcialmente compensadas pela queda no cheque especial (-5,7 % m/m).

Inadimplência: Deterioração; Agro Traz Primeiro Alívio

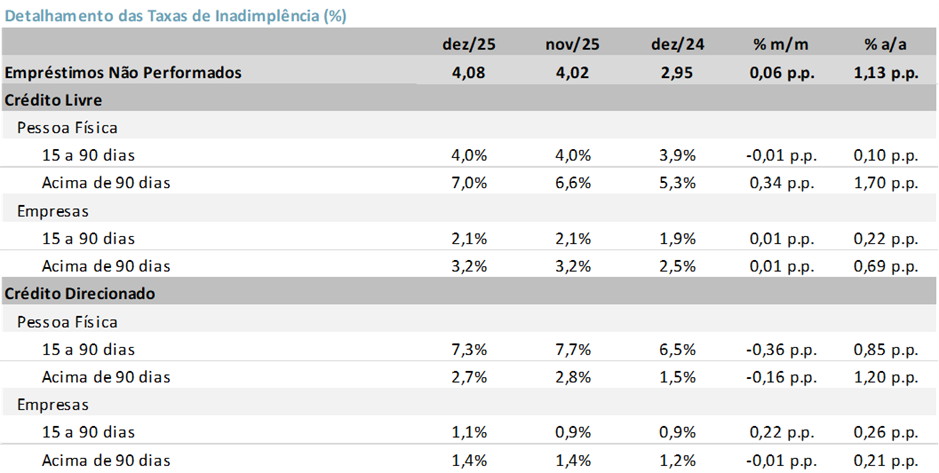

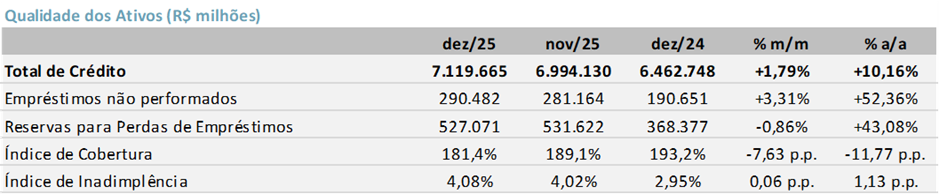

A inadimplência total do Sistema Financeiro Nacional (SFN), considerando os atrasos superiores a 90 dias, atingiu 4,1% em dezembro, com alta de +0,06 pp m/m e +1,13 pp a/a, dando sequência à trajetória de deterioração da qualidade da carteira de crédito, como havíamos apontado por conta da alta da taxa básica de juros. Tipicamente, a inadimplência começa a piorar 9 meses após o início do aperto monetário (Set 2024). No entanto, a piora da inadimplência do segmento rural, antecipou a piora do ciclo alguns meses.

No crédito livre, o índice de inadimplência avançou para 5,5% (+0,18 pp m/m e +1,37 pp a/a), refletindo a piora tanto nas operações com pessoas físicas quanto com pessoas jurídicas. Na carteira de PF, o indicador subiu para 7,0% (+0,3 pp m/m e +1,7 pp a/a) — maior nível desde 2013. Já nas operações com PJ, a inadimplência atingiu 3,2%, com alta de +0,0 pp m/m e +0,7 pp a/a.

No crédito direcionado, a inadimplência apresentou um leve recuo sequencial de –0,1 pp m/m, mas com avanço anual de +0,8 pp a/a. O destaque vai para o crédito rural, cuja inadimplência melhorou pela primeira vez após oito meses para 6,5% (-0,1 pp m/m e +4,2 pp a/a), depois de renovar o maior nível da série histórica (desde 2011) em novembro. A inadimplência curta (15 a 90 dias) também apresentou melhora no segmento rural, atingindo 2,6% em dezembro (-0,5 pp m/m; +1,1 pp a/a).

Inadimplência por Modalidade

Em dezembro, a inadimplência seguiu elevada nas principais modalidades de crédito livre, com deterioração concentrada em produtos de maior risco.

No cartão de crédito total com recursos livres — que inclui o parcelado sem juros — o índice atingiu 9,0%, com alta de +0,4 pp m/m e +2,2 pp a/a. Dentro do segmento, o rotativo apresentou deterioração adicional, alcançando 64,5% (+6,7 pp m/m e +10,0 pp a/a), enquanto o parcelado subiu para 13,0% (-0,0 pp m/m e +1,2 pp a/a).

No crédito pessoal não consignado, a inadimplência avançou para 8,5% (+0,3 pp m/m e +2,5 pp a/a). No financiamento de veículos, o índice atingiu 5,6% (+0,2 pp m/m e +1,4 pp a/a). Já no cheque especial, houve avanço de +1,4 pp m/m, para 17,2%, com alta de +4,6 pp a/a.

Cobertura

O índice de cobertura — que mede a relação entre o saldo de provisões e os créditos vencidos há mais de 90 dias — recuou -7,6 pp m/m em dezembro, atingindo 181,4%, com queda de –11,8% a/a.

Endividamento/Comprometimento de Renda: Níveis Bem Elevados

Em novembro (último dado disponível), o endividamento das famílias brasileiras avançou para 49,8% da renda, com alta de +0,5 pp m/m e +1,5 pp a/a, com o indicador permanecendo em patamares historicamente elevados.

O comprometimento de renda apresentou estabilidade em novembro e avançou 2,2 pp a/a, mantendo a máxima histórica de 29,3%.

Spread: Estabilidade Sequencial

A taxa média de juros das concessões de crédito do SFN alcançou 32,4% a.a. em dezembro, com alta de +0,1 pp m/m e +3,9 pp a/a. O avanço no mês foi puxado principalmente pelas operações com pessoas jurídicas (PJ), cuja taxa média subiu para 21,0% a.a. (+0,4 pp m/m e +2,0 pp a/a).

A taxa de captação recuou marginalmente para 11,0%, alta de 0,1 pp m/m e com estabilidade na visão a/a.

Como resultado, o spread bancário médio avançou para 21,4% (-0,0 pp m/m e +3,9 pp a/a). No segmento de pessoas físicas, o spread atingiu 27,0% (-0,1 pp m/m e +4,4 pp a/a), enquanto nas operações com empresas ficou em 9,0% (+0,3 pp m/m e +2,1 pp a/a).

Market Share de Crédito: Leve Ganho de Share das Instituições Privadas em Dezembro

Em dezembro, as instituições privadas nacionais ampliaram sua participação para 45,3% do mercado de crédito, com ganho de +0,2 pp m/m e +1,7 pp a/a.

Já as instituições públicas (ex-BNDES) registraram perda de participação, com market share em 33,2% (-0,4 pp m/m e -1,1 pp a/a).

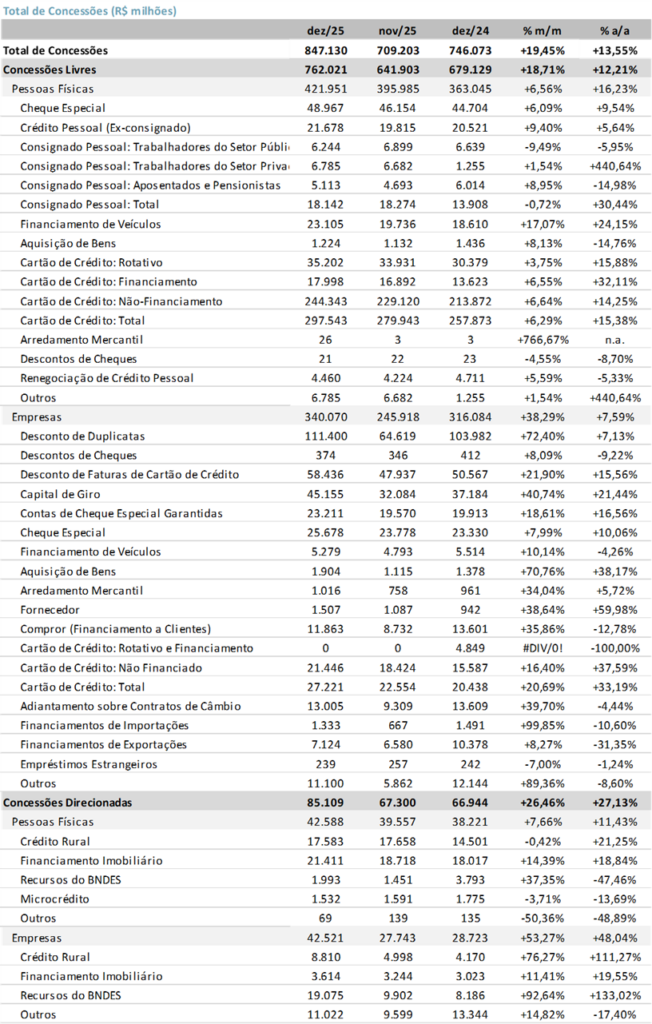

Concessão de Crédito: Concessões Livres Registram Queda m/m

As concessões de crédito totalizaram R$ 847 bilhões em dezembro, com avanço de +19,5% m/m e +13,6% a/a. O resultado reforça a aceleração frente ao observado em novembro (+5,8% a/a).

As concessões com recursos livres somaram R$ 762 bilhões, avançando +18,7% m/m e +12,2% a/a. O desempenho no mês foi reflexo das operações com pessoas físicas (PF), que cresceram +6,6% m/m, e principalmente pelas concessões a pessoas jurídicas (PJ), que evoluíram +38,3% m/m.

As concessões com recursos direcionados totalizaram R$ 85,1 bilhões, com crescimento de +26,5% m/m e 27,1% a/a. O desempenho positivo sequencial no mês foi impulsionado pelas operações com pessoas físicas, que avançaram +7,7% m/m, puxadas por financiamento imobiliário e recursos do BNDES. O segmento de empresas mostrou um avanço ainda mais representativo, com alta de +53,3% m/m, beneficiadas principalmente pelo crédito rural e recursos do BNDES.