Os dados de crédito do Banco Central de setembro apontam para mais um mês de desaceleração do crescimento de crédito na comparação anual. Esse cenário reflete uma inadimplência persistentemente elevada e um contexto econômico que continua desafiador.

No lado mais otimista, observamos sinais de melhora na inadimplência. A inadimplência da carteira de crédito registrou uma queda de 0,1 ponto percentual (pp) em relação ao mês anterior, ficando em 3,5%. Entretanto, em comparação com o ano anterior, ainda observamos um aumento de 0,6pp. Houve uma leve melhora na inadimplência entre as pessoas físicas (PF), enquanto a inadimplência entre as pessoas jurídicas (PJ) permaneceu estável. No que diz respeito ao cartão de crédito rotativo, a inadimplência caiu 0,1pp em relação ao mês anterior, registrando o segundo mês consecutivo de queda mensal e atingindo 49,2%, embora ainda esteja em níveis elevados.

O spread bancário permanece elevado, com expansão na comparação anual, embora tenha mostrado uma pequena desaceleração no mês. Por outro lado, o comprometimento da renda continuou diminuindo em termos mensais, embora ainda permaneça em níveis elevados, aproximando-se de 30%. Por fim, as instituições financeiras privadas interromperam a sequência de perda de participação de mercado.

Crédito: Ainda desacelerando

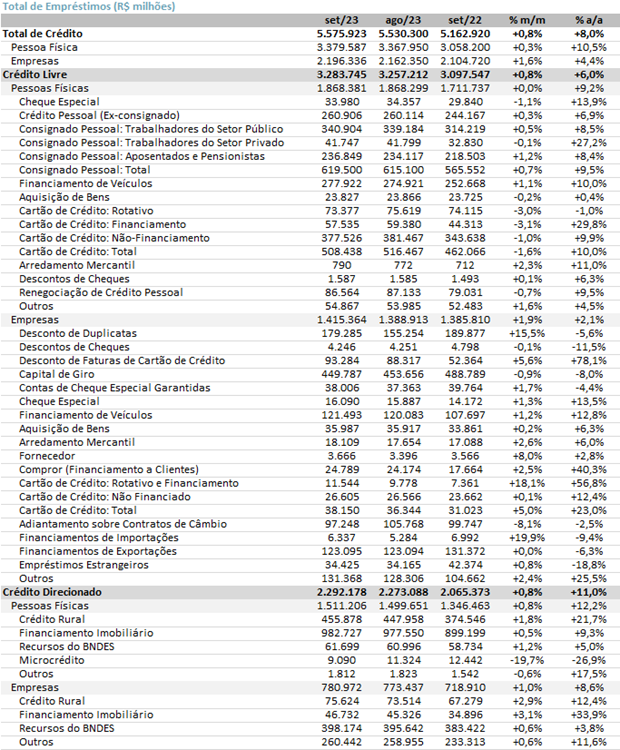

O saldo total de crédito no Sistema Financeiro Nacional (SFN) alcançou R$ 5,6 trilhões em setembro de 2023, registrando um aumento de 0,8% em relação ao mês anterior e desacelerando para 8,0% em termos anuais, em comparação com os 9,0% de crescimento em agosto.

No mês, observamos um crescimento de 1,6% m/m no saldo de crédito voltadas para empresas (pessoas jurídicas), atingindo um total de R$ 2,2 trilhões. O crédito direcionado às pessoas físicas registrou um aumento de 0,3% m/m, atingindo R$ 3,4 trilhões.

No comparativo anual, notamos uma leve desaceleração em ambos os segmentos em comparação com agosto. O crédito destinado a empresas registrou um aumento de +4,4% a/a (em comparação com +5,0% a/a em agosto). O credito PF também desacelerou, com um aumento de +10,5% a/a (em comparação com +11,8% a/a em agosto).

- Crédito livre atingiu em R$ 3,3t em set/23, apresentando uma expansão de 0,8% m/m e crescimento de 6,0% a/a. O crédito destinado para as empresas atingiu o total de R$ 1,4t (+1,9% m/m e +2,1% a/a), beneficiado pela evolução da carteira de duplicatas e outros recebíveis (+15,5% m/m), por conta da sazonalidade do período, além disso, houve incrementos na antecipação de faturas de cartão de crédito (+5,6% m/m) e outros créditos livres (+2,4% m/m). Já o crédito destinado às pessoas físicas ficou em R$ 1,9t, com estabilidade m/m e aumento de 9,2% a/a (ante 10,2% a/a em agosto). Esse resultado foi puxado, principalmente, pelas carteiras de financiamentos para aquisição de veículos (+1,1% m/m), crédito consignado INSS (+1,2% m/m), crédito consignado para o setor público (+0,5% m/m), mas que foi compensado pela redução de 1,6% m/m no cartão de crédito total.

- Crédito direcionado atingiu o montante de R$ 2,3t (+0,8% m/m e +11,0% a/a), reflexo da expansão ocorrida no segmento de pessoas jurídicas (+1,0% m/m e +8,6% a/a) e no segmento de pessoas físicas (+0,8% m/m e +12,2% a/a).

Inadimplência: Primeira melhora do ciclo

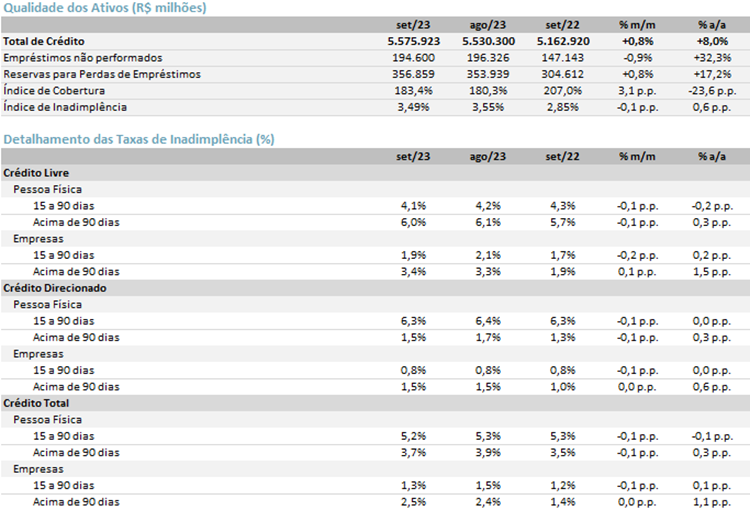

A inadimplência do Sistema Financeiro Nacional (SFN) registrou uma queda marginal de 0,1pp m/m e um aumento de 0,6pp a/a, ficando em 3,5%. Essa diminuição mensal sugere um possível ponto de inflexão na inadimplência.

A inadimplência do segmento empresas chegou a 2,5%, estável m/m e +1,1pp a/a, enquanto o segmento de pessoas físicas ficou em 3,7% (-0,1pp m/m e +0,3pp a/a).

No crédito livre, a inadimplência ficou estável em 4,9% (+0,9pp a/a). No segmento crédito livre de empresas, o indicador chegou a 3,4% (+0,1pp m/m e +1,5pp a/a), enquanto o segmento de pessoas físicas apresentou um indicador de 6,0% (-0,1pp m/m e +0,3pp a/a).

- Cartão de crédito: A inadimplência para pessoa física no cartão de crédito com recursos livres ficou em 8,3% (-0,2pp m/m e +0,8pp a/a). A inadimplência no cartão de crédito rotativo, mostrou queda de 0,1pp m/m e aumento de 6,3pp a/a, chegando a 49,2%. A inadimplência no cartão de crédito parcelado segue mais controlada com crescimento de 0,3pp m/m e 3,9pp a/a, ficando em 10,8%.

- Aquisição de automóveis: O crédito destinado para aquisição de veículos para pessoa física apresentou taxa de inadimplência de 5,3% (queda de 0,1 pp m/m e +0,2pp a/a).

- Crédito pessoal não consignado: O crédito pessoal não consignado apresentou retração de 0,3pp m/m e 0,6pp a/a, com um total de 6,8%.

- Cheque especial: A inadimplência do segmento pessoa física ficou em 13,4% (+1,2pp m/m e +0,7pp a/a).

Cobertura: No mês de setembro, os bancos adicionaram cobertura em 3,1pp m/m, mas com queda de -23,6pp a/a, chegando a 183,4%.

Comprometimento/Endividamento de renda

O endividamento das famílias continuou em patamares altos, apresentando um total de 48,0% em ago/23, piorando em relação a jul/23 (+0,2pp m/m e -1,7pp a/a). Já o comprometimento de renda também continua em patamares elevados em 27,5%, mas com sinais de melhora (-0,1pp m/m e a/a).

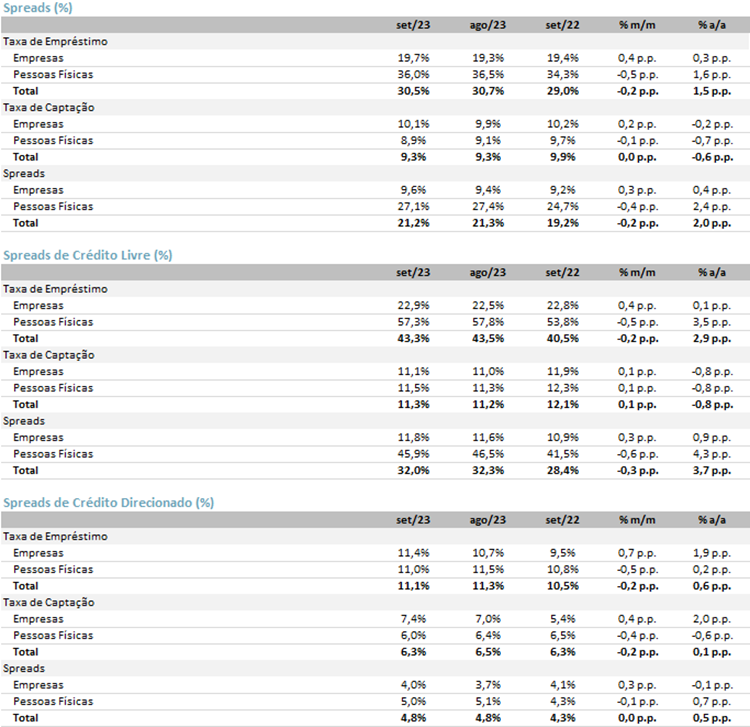

Spread

A taxa média de juros das novas concessões em set/23 atingiu 30,5% a.a., redução de -0,2pp m/m, mas com avanço de +1,5pp a/a. Já o spread bancário chegou a 21,2% a.a (-0,2pp m/m e +2,0pp a/a). O spread bancário no segmento de pessoas físicas teve uma redução de -0,4pp m/m, enquanto no segmento de empresas houve um aumento de +0,3pp m/m. Na comparação anual, os segmentos apresentaram uma expansão de spread de +2,4pp e +0,4pp, respectivamente.

Market Share de Crédito

Em set/23 as instituições financeiras privadas apresentaram um movimento contrário aos meses anteriores, recuperando market share (+0,2pp m/m e estável a/a), enquanto as instituições financeiras públicas (ex-BNDES) perderam as suas participações de mercado no mês (-0,1pp m/m), mas com crescimento no comparativo anual (+0,6 pp a/a).

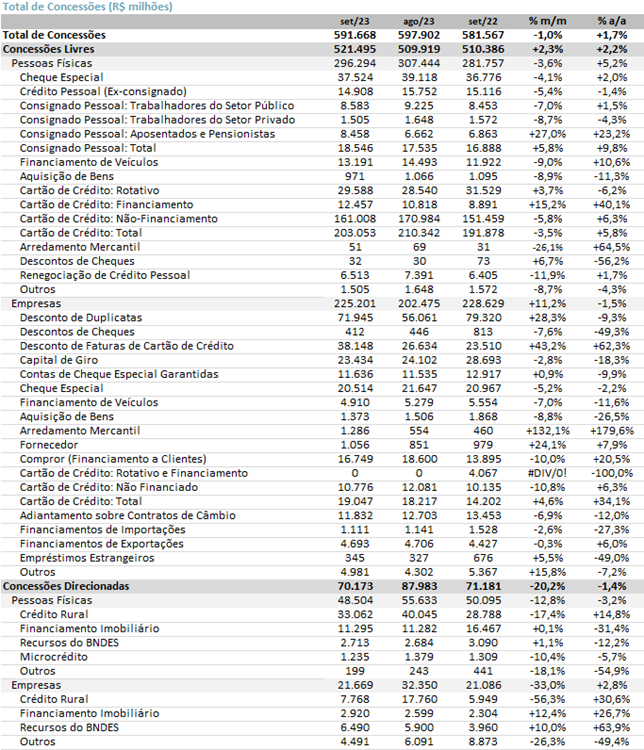

Concessões de crédito atingiram o total de R$ 591,6b, com queda de -1,0% m/m e avançando +1,7% a/a, a dinâmica de concessões piorou em relação a ago/23. As concessões livres cresceram 2,3% m/m e 2,2% a/a. Dentro dessa categoria, o segmento de pessoas físicas foi destaque negativo, com queda de -3,6% m/m e +5,2% a/a compensando o avanço de empresas, que cresceu +11,2% m/m, mas retraiu +1,5% a/a. O crédito direcionado mostrou queda, após meses contribuindo positivamente, pessoas físicas caiu -12,8% m/m e +3,2% a/a, já para empresas mostrou queda mais acelerada em 33% m/m, mas ainda avançando 2,8% a/a. No total, as concessões direcionadas caíram 20,2% m/m e 1,4% a/a.

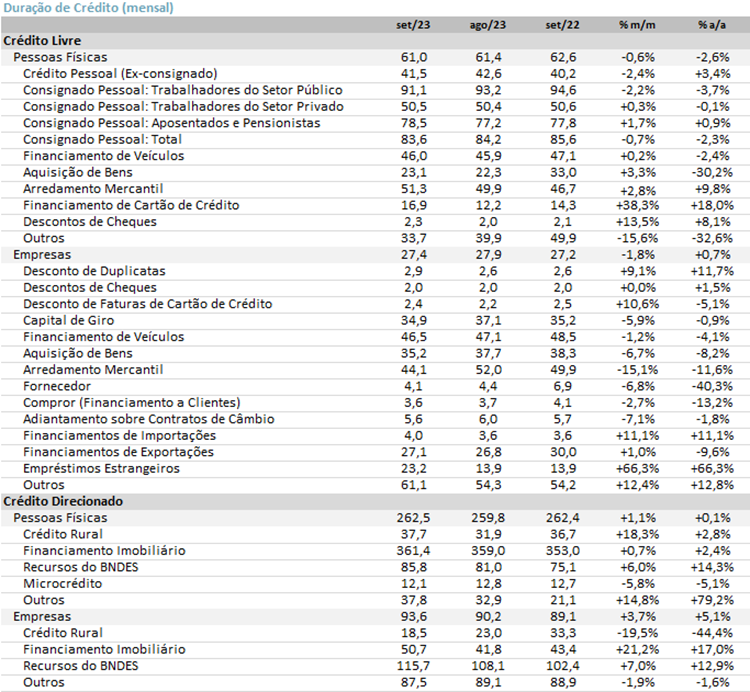

Duration: o prazo médio de duração de crédito livre apresentou queda no m/m para o crédito livre voltado para pessoa física (-0,6%), com queda mais acelerada para empresas (-1,8%). Na comparação anual, houve uma redução de -2,6% para pessoa física, mas com leve expansão de 0,7% para empresas. Por fim, o crédito direcionado apresentou aumento de 1,1% m/m e 0,1% a/a para pessoas físicas. Já para empresas houve expansão de 3,7% m/m e 5,1% a/a.