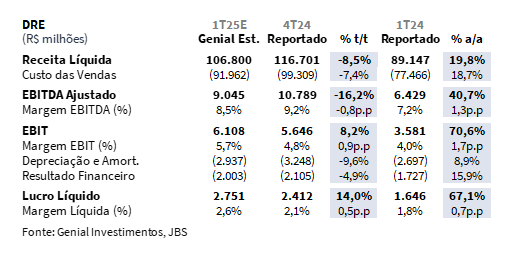

A JBS irá divulgar seus resultados do 1T25 no dia 13 de maio, após o fechamento de mercado. Projetamos um trimestre marcado por normalização sequencial nos resultados, ainda com crescimento relevante na comparação anual. A companhia deve reportar Receita Líquida consolidada de R$106,8b Genial Est. (-8,5% t/t; +19,8% a/a), refletindo uma base de comparação mais forte no 4T24, mas ainda com suporte de volumes saudáveis e efeitos favoráveis de câmbio na conversão das receitas em BRL. O EBITDA Ajustado deve somar R$9,0b Genial Est. (-16,2% t/t; +40,7% a/a), com margem de 8,5% Genial Est. (-0,8p.p. t/t; +1,3p.p. a/a), indicando leve compressão sequencial, mas ainda em patamar robusto frente à média histórica. No resultado, projetamos um Lucro Líquido de R$2,8b Genial Est. (+14,0% t/t; +67,1% a/a), com avanço da margem líquida para 2,6% Genial Est. (+0,5p.p. t/t; +0,7p.p. a/a).

Além disso, esperamos que o desempenho consolidado da companhia reflita dinâmicas bastante distintas entre as divisões. O ciclo negativo do gado nos EUA deve seguir pressionando a unidade Beef North America, cuja margem deve permanecer próxima ao breakeven, em apenas 0,1% Genial Est. (–1,6p.p. t/t), mesmo após o one-off positivo observado no trimestre anterior. Na JBS Brasil, a virada do ciclo — com a arroba atingindo R$319— deve gerar compressão expressiva de margem, projetada em 3,7% Genial Est. (-2,9p.p. t/t), agravada pela sazonalidade mais fraca do início do ano. Já a unidade USA Pork, por sua vez, tende a apresentar leve ganho de margem, estimada em 13,7% Genial Est. (+0,2p.p. t/t), sustentada por volumes resilientes e pela combinação de demanda favorável e menor pressão relativa de custos, dado o peso maior da soja — com preços em queda — na composição da ração.

A PPC já divulgou seus resultados, com números acima das nossas estimativas, apresentando EBITDA de US$533m (+1,4% t/t; +44,5% a/a) e margem resiliente de 11,9%, mesmo diante da alta de +7,0% t/t no milho. Na JBS Austrália, após um 2S24 marcado por eventos climáticos extremos, projetamos recuperação gradual de margens, com o EBITDA atingindo R$1,0b Genial Est. (+24,9% t/t) e margem de 10,2% Genial Est. (+2,3p.p. t/t), favorecida pela retomada da normalidade nas operações de salmão e pela maior penetração da carne australiana em mercados premium. Por fim, a divisão Seara deve continuar apresentando desempenho sólido, com margem ainda robusta de 17,2% Genial Est. (–2,6p.p. t/t), embora em processo de acomodação natural após os picos observados no 2S24 (especialmente o 3T24). A recomposição de custos de insumos — especialmente do milho (+9,1% t/t) — e o fim da sazonalidade positiva explicam parte da compressão, mas os fundamentos seguem saudáveis, com spreads firmes e forte execução comercial.

Principais Destaques:

(i) Beef North America: EBITDA de R$50m Genial Est. (-92,3% t/t; -141,2% a/a), com margem projetada em 0,1% Genial Est. (-1,6p.p. t/t; -2,2p.p. a/a), evidenciando o forte impacto do custo do gado (~US$4,6/kg) nos EUA. Apesar da expansão anual de receita, o ciclo negativo ainda limita repasses, mantendo a divisão próxima ao break-even; (ii) USA Pork: EBITDA de R$1,6b Genial Est. (+2,4% t/t; +4,4% a/a), com margem de 13,7% Genial Est. (+0,2p.p. t/t; -2,7p.p. a/a). A divisão deve seguir sustentada pela substituição do beef por proteínas mais acessíveis, com maior presença de soja na ração, em patamar ainda depreciado; (iii) PPC: resultado já divulgado dia 1 de maio. O EBITDA marcou US$533m (+1,4% t/t; +44,5% a/a), com margem de 11,9% (-0,1p.p. t/t; +3,5p.p. a/a), surpreendendo positivamente, mesmo com o milho avançando +7,0% t/t. Estimamos contribuição de US$432m Genial Est. no EBITDA consolidado da JBS (USGAAP); (iv) JBS Austrália: EBITDA de R$1,0b Genial Est. (+24,9% t/t; +66,6% a/a), com margem de 10,2% Genial Est. (+2,3p.p. t/t; +1,7p.p. a/a), com retomada após choques climáticos e regularização da operação de salmão; (v) Seara: EBITDA de R$2,0b Genial Est. (-25,0% t/t; +65,3% a/a), com margem de 17,2% Genial Est. (-2,6p.p. t/t; +5,6p.p. a/a), refletindo acomodação natural após pico do 4T24. Apesar do milho ter subido +9,1% t/t, fundamentos seguem saudáveis, com repasses consistentes e demanda interna resiliente; (vi) JBS Brasil: EBITDA de R$556m Genial Est. (-58,9% t/t; -13,6% a/a), com margem projetada em 3,7% Genial Est. (-2,9p.p. t/t; -0,8p.p. a/a), pressionada pela disparada no custo da arroba do boi (+R$319/arroba no 1T25), que subiu quase 2x mais que o preço cut out— em linha com a inversão de ciclo bovino; (vii) Em meio à compressão esperada de margens em 2025 aliada ao viés negativo oriundo do contexto de possível acordo entre EUA e China no âmbito da Guerra Comercial, avaliamos que a listagem na NYSE (prevista para 12/jun) segue como principal bala de prata para destravamento de valor. Entendemos que a operação deve gerar rerating via acesso a capitais globais, inclusão em índices (Russell 1000 e S&P500) e pagamento de dividendo extraordinário (R$1,00/ação). Mantemos recomendação COMPRA, com Target Price 12M de R$54,50 e upside de +30,8%.

JBSS3 1T25 Prévia: No detalhe!

Beef North America: Na linha do break-even, com o trimestre passado sendo one-off.

Estimamos que a unidade apresente Receita Líquida de R$34,0b Genial Est. (-9,2% t/t; +22,8% a/a). Apesar da expansão anual, o desempenho deve ser limitado pela continuidade do ciclo negativo no mercado norte-americano, que segue elevando os custos de aquisição do gado — principal componente do COGS da operação – a um patamar de ~US$4,6/kg. Diante disso, projetamos um EBITDA de R$50m Genial Est. (-92,3% t/t), com margem de 0,1% (-1,6p.p. t/t), basicamente em break‑even, evidenciando a dificuldade de novos repasses diante de um ambiente de preços cut out já fortes para o orçamento do consumidor, mas ainda assim aquém do robusto custo de aquisição do gado.

Nos parece que uma margem que superou a nós e ao consenso no 4T24, chegando a 1,7%, não deve se repetir agora no 1T25. Avaliamos que, mesmo considerando a possibilidade de a companhia seguir implementando iniciativas operacionais para mitigar o impacto — como maior eficiência de carcaça e revisão de portfólio —, esses ganhos permanecerão limitados frente à pressão estrutural sobre a fase atual do ciclo, cuja reversão continua projetada apenas para 27E. O comentário do management, proferido durante a última conferência de resultados, sobre elevação de +1-1,5p.p. para a unidade de negócios em 2025E esteva correlacionado com o desempenho da companhia vs. os pares que operam na região. De fato, as margens da Tyson Foods no 1T25 não forma animadoras e voltaram para o negativo. Dessa forma, entendemos que é razoável esperar da Beef North America algo em linha com break‑even e enfatizamos que isso continua sendo a estimativa mais próxima da realidade.

USA Pork: Leve ganho de margem sequencial.

Nosso modelo aponta para uma Receita Líquida de R$11,8b Genial Est. (+0,9% t/t; +24,6% a/a). Entendemos que, conforme apontamos no trecho acima, o alto patamar de preços em beef no varejo alimentar nos EUA continua favorecendo o movimento de trade down dos consumidores, impulsionando o consumo de proteínas alternativas e que sejam mais acessíveis, como a carne suína. O EBITDA da divisão deve atingir R$1,6b Genial Est. (+2,4% t/t; +4,4% a/a), com margem de 13,7% (+0,2p.p. t/t; -2,7p.p. a/a). Conforme já descrevemos em outros relatórios publicados recentemente, somos mais otimistas com essa unidade de negócios em particular, uma vez que nos parece a única que poderá ter elevação de margem a/a na média ao longo de 2025 (não necessariamente nesse trimestre).

Isso porque, se favorecerá não só do de trade down como já mencionamos, mas ao contrário da PPC — focada em frangos — a divisão USA Pork é menos impactada pela valorização nos preços do milho vs. 4T24 (+9,3% t/t em base bushel) — uma vez que a ração para suínos possui um percentual maior de soja em sua composição, que está em um patamar ainda baixo de preços (inclusive, caiu -6,2% t/t). Como esperamos safras elásticas de Brasil e Argentina, ainda estamos olhando um cenário de preços depreciados para soja ao longo de 2025, o que corrobora para que a unidade de negócios tenha margens mais fortes.

PPC: Margens ficam flat t/t, em um resultado que surpreendeu positivamente.

O resultado referente ao 1T25 da subsidiária focada em comercialização de frango nos EUA, a Pilgrim’s Pride Corporation (PPC), foi divulgado em 1 de maio. O desempenho veio acima das nossas expectativas. A PPC reportou uma Receita Líquida de US$4,5b (+2,1% t/t; +2,3% a/a), refletindo continuidade do bom momento comercial nos EUA e no México, com volumes sustentados e expansão de portfólio em produtos de maior valor agregado. O EBITDA Ajustado totalizou US$533m (+1,4% t/t; +44,5% a/a), com margem de 11,9% (-0,1p.p. t/t; +3,5p.p. a/a), permanecendo em patamar elevado, mesmo diante da pressão dos custos de insumos no período, uma vez que o milho — principal componente da ração para aves — avançou +7,0% t/t nos EUA (em base bushel), enquanto o farelo de soja recuou marginalmente (-0,6% t/t), o que gerou uma leve deterioração da estrutura de custo.

Ainda assim, a companhia manteve boa eficiência operacional e disciplina comercial, sustentando níveis de rentabilidade superior à média histórica. De acordo com a participação da JBS no resultado operacional da PPC, as dinâmicas que comentamos devem se traduzir em uma adição de US$432m Genial Est. de EBITDA (pela normativa USGAAP).

JBS Austrália: Margem deve subir, voltando a rodear patamar histórico.

Projetamos uma Receita Líquida de R$10,0b Genial Est. (-3,2% t/t; +39,4% a/a), refletindo um crescimento expressivo na comparação anual, impulsionado pela maior participação da Austrália nos mercados internacionais, especialmente nos EUA, Japão, Coreia do Sul e China — regiões onde a presença norte-americana segue limitada por fatores internos e comerciais, principalmente dentro do contexto de elevação de tarifas aplicadas pela administração Trump durante a vigência do trimestre. Estimamos um EBITDA de R$1,0b Genial Est. (+24,9% t/t; +66,6% a/a), com margem de 10,2% Genial Est. (+2,3p.p. t/t; +1,7p.p. a/a), representando uma reversão importante vs. 4T24.

A expectativa de melhora operacional se dá após um 2S24 impactado por eventos climáticos adversos, como chuvas intensas e secas pontuais que afetaram a logística e a disponibilidade de gado para abate. Além disso, os efeitos negativos sobre o segmento de aquicultura, que havia sido prejudicado por ondas e tempestades que comprometeram as redes offshore no 2S24— sobretudo no cultivo de salmão (que possui mais margem vs. beef), — devem ter perdido força neste início de ano, com o ambiente produtivo se estabilizando gradualmente. Dessa forma, acreditamos que a combinação de melhores preços para exportação e normalização das operações de salmão podem permitir à divisão australiana entregar um trimestre de ascensão de margens, com mais alinhamento a patamares históricos.

Seara: Há uma acomodação de margens em curso, mas seguirão em níveis saudáveis.

Esperamos Receita Líquida de R$11,5b Genial Est. (-13,8% t/t; +11,0% a/a), impactada por uma base de comparação elevada que observamos no trimestre passado — período de pico sazonal da divisão —, mas ainda beneficiada por uma combinação de fatores positivos como (i) demanda interna resiliente; (ii) trade down em favor de proteínas mais acessíveis e (iii) expansão contínua do portfólio de valor agregado. No mercado externo, vemos que os spreads seguem saudáveis, com reajustes de preço implementados e forte tração, precipuamente para com produtos in natura. A projeção de EBITDA é de R$2,0b Genial Est. (-25,0% t/t; +65,3% a/a), com margem de 17,2% Genial Est. (-2,6p.p. t/t; +5,6p.p. a/a), evidenciando uma acomodação esperada após os níveis excepcionais do 2S24, o que acaba por configurar o plateau de margens deste ciclo como realmente o 3T24.

Ainda assim, destacamos que o patamar de rentabilidade segue bastante saudável. Nos parece que diversos investidores penalizaram excessivamente ações ligadas a frango (para além do impacto em Seara, tem a PPC, como também BRF, por exemplo), após estarem plenamente conscientes de que o trimestre passado mostrou a inflexão de ciclo. O movimento de aproximação de patamares mais razoáveis e arrefecidos, para nós, é explicado em grande parte pela recomposição dos custos de insumos — com destaque para o milho, que subiu +9,1% t/t, já considerando a queda importante que vimos na bolsa de Chicago após o anúncio das tarifas pela administração Trump. Mesmo assim, a combinação de fundamentos de oferta ainda apertada, spreads positivos e execução comercial consistente deve garantir um 1S25 mais forte em rentabilidade, com possível maior pressão apenas no 2S25, a depender da elasticidade na capacidade de repasses de preços, tanto da Seara como dos pares.

JBS Brasil: Margem pressionada pela inversão de ciclo, além de sazonalidade mais fraca.

A Receita Líquida deve alcançar R$15,0b Genial Est. (-26,1% t/t; +5,5% a/a), com repasses incrementando ainda mais o cut out, mas ainda em níveis insuficientes para compensar integralmente o avanço expressivo do preço da arroba do gado. Conforme já comentamos em outros relatórios, o preço da cesta de carnes vermelhas que compõe o IPCA subiu +16% entre out-dez (sendo +2% no 1T25), e mesmo que tenha gerado uma recomposição importante para os frigoríficos — inclusive pressionando a inflação alimentar no Brasil — nesse mesmo período, o preço da arroba do boi teve uma aceleração ainda mais proeminente (quase 2x maior), consolidado a inversão de ciclo. Dessa forma, avaliamos que será impossível para a companhia escapar de cenário de compressão de margens. O EBITDA deve somar R$556m Genial Est. (-58,9% t/t; -13,6% a/a), com margem de 3,7% Genial Est. (-2,9p.p. t/t; -0,8p.p. a/a).

É importante ressaltar que 1Ts, historicamente apresentam rentabilidade sazonalmente mais compacta — com margens variando na faixa de 3-4,5% —, em parte devido à menor dinâmica de consumo e impacto de despesas sazonais sobre o poder de compra do consumidor. Há impactos de redução da renda disponível das famílias no início do ano em virtude do pagamento de impostos no Brasil, tais como IPTU e IPVA por exemplo, além de aquisição de material escolar para filhos.

Dessa forma, há uma restrição orçamentária que reduz periodicamente o consumo de carne bovina, que por sua vez costuma ter um ticket médio mais alto se comparada as demais fontes de proteínas (como frango e suínos). Além disso, entendemos que tal fragilidade pontual deve se somar ao ainda alto preço do gado – que atingiu média de R$319/arroba no 1T25 – em diretrizes tradicionais aos efeitos sazonais em que após o fim da safra de verão a oferta diminui, contribuindo para valorização dos preços no 1T.

Nossa visão e recomendação

Listagem na NYSE: Reprecificação via múltiplos levaria a uma alta de quase +30% nas ações.

A JBS é negociada atualmente a 5,8× EV/EBITDA 25E, já refletindo a recente valorização das ações, que elevou seu valor de mercado. Ainda assim, o múltiplo permanece abaixo dos níveis praticados vs. peers, como Tyson Foods (8,4×) e a própria Pilgrim’s Pride-PPC (6,6×). Na Europa, companhias do setor de alimentos e bebidas listadas em Frankfurt e Londres são negociadas, em média, a 7,2×, enquanto os pares asiáticos operam a 6,8×. A convergência da JBS para a média global de 7,5× implicaria em um potencial valorização de +29,3% vs. múltiplo corrente mesmo que a convergência não seja perfeita e mantenha um gap de +0,5x vs. peers— o que modelamos como nosso cenário base. Assim como delineado em nosso relatório – Poder de voto vs. liquidez –, consideramos esse rerating plausível à medida que a companhia avança em sua elegibilidade para índices relevantes, como o Russell 1000 e, futuramente, o S&P 500 (provavelmente, janela disponível para se candidatar apenas no 2S26).

Uma vez tendo o primeiro dia de negociação na NYSE como ação primária (que está datado para acontecer em 12 de junho), avaliamos que a crescente demanda por ações da companhia por parte de fundos passivos pode abrir espaço para que essa redução do gap vs. pares ocorra via blocos direcionados.Outro ponto importante que destacamos é que o possível ingresso no S&P500 (que ajudaria a trazer ainda mais fluxo comprador para as ações) ainda depende do aumento do free float para o mínimo exigido de 50% — hoje ~30%. Nesse sentido, vemos elevada probabilidade de que o BNDESPar, detentor de ~21% do capital total, inicie um movimento gradual de redução de participação nos próximos meses. Além disso, se olharmos o cronograma, aguardamos os próximos passos: (i) aprovação final do Programa de BDRs pela CVM e B3 até junho/25; (ii) efetivação do Form F-4 e listagem na NYSE (provavelmente até junho); (iii) exercício de conversão Class A→B ao longo de 2026; e (iv) divulgação trimestral de resultados sob novos padrões de report.

O que esperar de 2025?

Beef North America: Um ano ainda mais difícil…

Acreditamos que a Beef North America deverá atravessar em 2025 ponto mais comprimido para margens vs. ciclo de gado — comumente chamado de “white bone”, que se refere ao quarto ano de baixa— com margens próximas ao break‑even. No entanto, projetos de otimização de yield e melhorias de processos prometem gerar um benefício incremental de +100–150bps vs. média dos pares (conforme já comentamos acima), mitigando parte da pressão cíclica e preparando o terreno para a recuperação prevista apenas em 2027 em virtude da confirmação do processo de retenção de fêmeas na primavera – esticando o ciclo de baixa nos EUA. Além disso, estamos vendo que o consumo de beef permanece aderente mesmo em ambiente inflacionário, amenizando o prospecto de incapacidade de repasse da companhia para o consumidor final (cut-out).

USA Pork: Tendência de desacelerar menos.

Acreditamos que a unidade USA Pork provavelmente será uma das divisões que deve desacelerar menos em termos de margem ao longo de 2025, podendo inclusive registrar expansão na comparação anual, a depender da (i) capacidade de repasse de preços (via aumento da demanda). Ao contrário da avicultura, a criação de rebanhos suínos comparativamente, (ii) possui uma penetração menor de milho no mix e maior exposição à soja como componente da ração, cuja cotação segue em patamar relativamente depreciado — inclusive com queda de -6,2% t/t no 1T25 — em contraste com o milho, que tem enfrentado elevação de preços desde agosto do ano passado.

Nesse contexto, estimamos que a divisão de negócios deve seguir operando com margens saudáveis, sustentada por uma demanda doméstica robusta nos EUA, (iii) favorecida pelo movimento de trade down impulsionado pelos elevados preços dos cortes de beef no varejo alimentar. Caso haja estreitamento nos spreads do mercado interno (diferença entre o preço do beef vs. proteínas mais baratas), a operação ainda conta com a opcionalidade de redirecionar parte da produção ao mercado externo, aproveitando a capilaridade global da JBS para preservar a rentabilidade.

PPC: Margem devem ceder um pouco, mas ainda ficará alta vs. nível histórico.

Já para a Pilgrim’s Pride (PPC),acreditamos que os fundamentos estão de fato arrefecendo um pouco,diante de uma maior pressão de custos, sobretudo com o milho. Por outro lado, a unidade de negócios deverá capturar algum nível de resiliência, devido a (i) oferta de frango ainda bastante restrita, sustentada por limitações genéticas somados a novos surtos de avian flu, que juntos devem conter a capacidade de expansão da produção. Ao mesmo tempo, (ii) o custo de milho nos EUA — embora tenha subido em relação aos últimos anos — permanece em níveis historicamente baixos (-15% vs. média dos últimos 5 anos), reforçando o gap de custo a favor da companhia em comparação a outras proteínas permitindo a manutenção de margens ainda resilientes, especialmente ao concentrar‑se em produtos de maior valor agregado, ao passo que (iii) ajustes pontuais de capacidade entre plantas ainda devem oferecer flexibilidade para responder rapidamente a flutuações de demanda ou eventos sanitários.

JBS Austrália: Custo do gado ainda oferecerá vantagem competitiva de exportação.

Para JBS Australia, a deverá se beneficiar de sua ampla disponibilidade de gado local e da estrutura tarifária recente, que conferem uma vantagem de custo significativa em relação aos EUA. Acreditamos que a Austrália vai continuar exportando beef para os EUA em grandes quantidades, mesmo com o anúncio de tarifa de +10% para o país (caso não haja um acordo bilateral específico). Essa combinação de oferta abundante e custo de produção substancialmente mais baixo — cerca de 60% do custo norte-americano — permite à JBS Australia não sentir tanto o aumento de custos. Por isso, acreditamos que durante o ano a divisão de negócios deve apresentar um grau de compressão leve de margens,diante do alta de preços do gado e do cordeiro na região, que foram mais proeminentes. Além disso, a diversificação geográfica do grupo oferece flexibilidade para realocar volumes entre unidades, amortecendo impactos de eventuais variações tarifárias em outras regiões.

Seara: Trade down deve trazer mais volume, e ajudar atenuar pressão de custos.

Segundo a nossa percepção, a Seara deverá se (i) beneficiar da migração de consumidores brasileiros em direção as proteínas mais baratas (como frangos, suínos e processados), em um movimento conhecido como trade down, diante da forte elevação dos preços dos cortes de carne vermelha, que subiram dois dígitos no final do ano passado no varejo alimentar, como forma de tentar atenuar a pressão que os frigoríficos estavam sofrendo com a aceleração do custo do gado no brasil. Em outras palavras, o consumidor, pressionado pela inflação e pelo preço da carne bovina, tende a se voltar a aves, suínos e alimentos processados, gerando um ganho de volume generalizado por toda a linha de produtos da Seara.

Mesmo diante de (ii) um cenário de custos mais altos (+3,3% vs. média dos últimos 5 anos) – que devem intensificar seus efeitos sobre a rentabilidade da unidade no 2S25 –, averiguamos que a companhia conseguiu efetivar repasses de preços no 1T25, aproveitando uma demanda incomumente forte para o período de “ressaca” sazonal — 1Ts a demanda é mais curta vs. 4Ts, que se beneficiam das festividades de Natal — e (iii) a robusta aceitação de preços aplicados para frangos pelos supermercadistas. Assim, a expectativa para 2025 é de leve retração de margens a/a no 1S25 com tendência de arrefecimento maior no 2S25.

JBS Brasil: Margem deve regredir -1p.p 25E.

Já a JBS Brasil, avaliamos que a operação deverá inevitavelmente sentir o forte aumento do custo de aquisição do gado. Entretanto, ainda que a taxa de câmbio USD/BRL tenha arrefecido -8,4% YTD, ficando atualmente em R$5,7, ainda assim há uma opcionalidade interessante de exportação para sustentar margens em patamares de mid single‑digit (6,5% de média para 25E, compressão de -1p.p a/a). Acreditamos que, como haverá uma queda na oferta de gado disponível para abate devido a retenção de fêmeas pelos produtores, isso tende a apoiar patamares de preço mais elevados para a arroba do boi (R$330/arroba no 3T25E vs. R$315/arroba atualmente), ao mesmo tempo em que estimula o ajuste das táticas de reposição. Com ~85% do COGS atrelado ao custo do gado, a manutenção da arroba acima de R$300/arroba deve permitir repasses graduais ao consumidor.

Por outro lado, vis-à-vis a forte elevação do preço cut out no final do ano passado, acreditamos que os repasses de preços esse ano serão mais contidos, e não chegarão a cobrir os nem metade da escalada da arroba do boi. Como ponto positivo, avaliamos que flexibilidade cambial cria um hedge natural, pois, caso a rentabilidade no mercado interno se estreite, parte da produção pode ser redirecionada ao mercado exportador, aproveitando o forte apetite externo por carne brasileira.

Redução temporária de tarifas por 90 dias e a perda de vantagem nas exportações para China

A recente trégua comercial entre EUA e China, anunciada hoje (12 de maio) e que prevê a redução temporária de tarifas por 90 dias, pode alterar de forma significativa o panorama das exportações brasileiras de carne bovina. Durante o auge da Guerra Comercial, o Brasil ocupou um espaço estratégico ao suprir parte da demanda chinesa, especialmente após a suspensão das licenças de exportação de mais de 390 frigoríficos norte-americanos. Esse vácuo permitiu aos exportadores brasileiros, sobretudo os grandes players como JBS, Marfrig e Minerva, consolidarem sua presença no mercado chinês.

Contudo, com a possível normalização das relações comerciais e a retomada dos embarques dos EUA para a China, o Brasil tende a enfrentar concorrência mais intensa, o que pode reduzir parte da vantagem competitiva adquirida no período de tensões. Embora o país siga como líder global em exportações de carne bovina, o retorno dos EUA ao mercado asiático pode pressionar preços, margens e volumes exportados. A notícia de um acordo costurado entre EUA e China, mesmo que temporário, não é positiva para as ações de frigoríficos brasileiros.

Bala de prata em um cenário arrefecido.

Acreditamos que, apesar da perda de trigger de alta fundamentalista em virtude da compressão das margens que é aguardada para 2025E vs. 2024 em quase todas as unidades de negócio, o efeito derivado da concretização da dupla listagem (NYSE com ação e B3 com BDRs) mais do que compensaria tal cenário de retração esperada. Como já apontado, nosso entendimento é de que a listagem primária das ações na NYSE (que deve ter seu primeiro dia de negociação em 12 de junho) continua a representar o ápice de destravamento de valor via internacionalização da companhia. Ao combinar uma (i) estrutura dual-class de ações (ações A e B, conforme mencionamos); (ii) acesso a capitais globais (fundos passivos e listagem em índices, como o Russell 1000 e S&P 500); (iii) e um dividendo extraordinário imediato (R$1,00/ação), a companhia se posiciona para um rerating de valuation, o que reduziria o gap de negociação vs. peers.

Essa é a única bala de prata, em meio a um cenário arrefecido, tanto do (i) lado dos ciclos nas principais unidades de negócios (Brasil, América do Norte, PPC e Seara), que devem apresentar compressão de margens com custos mais elevados, bem como também no (ii) gatilho que o mercado vislumbrava sobre aumentos de exportações da Friboi para a China, diante do contexto da guerra comercial promovida pela administração Trump, mas que parece caminhar para um acordo entre EUA e China, considerando o noticiário de hoje, que se apresenta um viés negativo para ações.

Dessa forma, mantemos nossa recomendação COMPRAR, diante de um Target Price 12M de R$54,50, implicando em um upside de +30,2%. Salientamos que o nosso valuation é atribuido tanto ao (a) nosso modelo pelo DCF, quanto ao (b) ganho de valor que enxergamos pela reprecificação via múltiplo. Daqui em diante, sugerimos os investidores monitorarem a aprovação de BDRs na CVM/B3, listagem na NYSE, evolução do free float e cenários macro que possam impactar o custo de capital da companhia – tal como o anúncio de redução temporária de tarifas por 90 dias.