Assim como no trimestre passado, o segmento de logística promete mais um trimestre forte do lado operacional. De maneira geral, esperamos um trimestre positivo para o setor de logística. A boa retomada dos setores de alimentos & bebidas e principalmente o automotivo, combinada à manutenção dos volumes nos segmentos de mineração e construção, devem colaborar para o crescimento dos níveis de receita. Assim como no trimestre anterior, ainda enxergamos altas pressões do resultado financeiro nas margens devido à taxa de juros alta.

JSL (JSLG3)

Esperamos um trimestre forte para JSL (JSLG3), com resultados puxados pelos setores automotivo, alimentos e bebidas. Observando os dados de produção e emplacamentos de veículos observamos uma melhora significativa ao 2T22. A fabricação de automóveis no 3T22 quando comparada ao 1T22 e ao 2T22 subiu, respectivamente, 30% e 7%. Além disso, quando observarmos os volumes de tráfego nas principais rodovias do país, é possível notar que atingimos um volume de tráfego de veículos comerciais em rodovias beirando as máximas dos últimos 5 anos, o que reitera nossa visão de que boa parte dos setores na economia estão bem aquecidos.

Dado que não tivemos nenhuma mudança brusca nos setores de mineração e papel & celulose, acreditamos que esses setores deverão vir marginalmente em linha com relação ao trimestre anterior.

O principal detrator do acréscimo na quantidade transportada ainda é o aumento relativamente alto no preço de insumos como: Diesel, pneus, peças e óleo lubrificante. Contudo, ainda sabemos que boa parte desses preços são repassados nos contratos, o que não deve gerar perdas expressivas de margem.

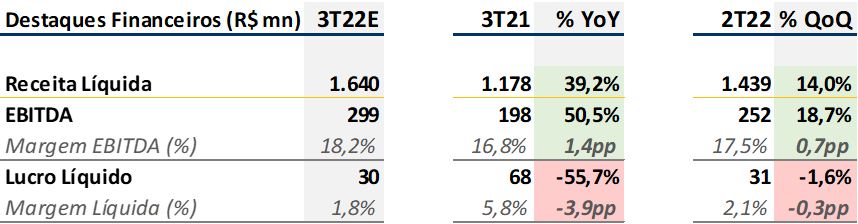

É importante ressaltar que esperamos que esse seja mais um trimestre de evolução nos ganhos de eficiência operacional para a JSL. Com as empresas adquiridas crescendo organicamente pelo usufruto da escala do grupo, nossas expectativas são de mais um trimestre de ganhos de margens operacionais. Estimamos uma receita líquida consolidada de R$ 1,63 bilhões (+39,2% a/a e +14% t/t) e um EBITDA de R$ 302 milhões (+50,2% a/a e +20,1% t/t), com um lucro líquido recorrente de R$ 32 milhões (-53,4% a/a e +3,6% t/t).

Simpar (SIMH3)

Esperamos mais um resultado operacional forte para a holding, puxado principalmente por Vamos e JSL. Contudo, dado o patamar da taxa de juros, esperamos uma pressão maior no bottom line. Na nossa visão o desconto em Simpar segue excessivo. O atual preço não está considerando as empresas não listadas, que caso valessem zero, ainda sim, teríamos um desconto de holding de 36%. O ajuste no preço alvo de Vamos (VAMO3) após os recentes eventos de captação também se reflete em revisão no preço alvo de Simpar (SIMH3). Mantemos nossa recomendação de COMPRA com novo preço alvo de R$ 17,40.

Vamos (VAMO3)

Esperamos que o bom momento do setor de locação de caminhões traga resultados fortes pata a companhia. Os movimentos recentes de montadoras de caminhões nos mostram que a empresa está em um setor ainda subpenetrado.

Confira nossa prévia de Vamos aqui.

Movida (MOVI3)

Para a Movida, esperamos um resultado neutro. Esperamos um resultado operacional relativamente forte, dado a sazonalidade do trimestre, com manutenção de tarifas e volumes. Contudo, o operacional deve ser ofuscado por um resultado financeiro ruim, devido à Selic.

Confira nossa prévia de Movida aqui.

Automob

Será o primeiro resultado com a consolidação das operações da UAB Motors integralmente. Somando os últimos 6 meses de 2021 e os 6 primeiros meses de 2022, a UAB apresentou receita bruta de 1,7 bilhões. Esperamos que pelo menos 1/4 disso seja adicionado ao resultado da Automob no 3T22. Mais uma vez, esperamos um operacional robusto e com volumes altos. O enfraquecimento da demanda de carros no varejo deve prejudicar as margens da companhia. Além das margens mais pressionadas pelo aumento do percentual de vendas diretas, a alta nos juros também deve comprimir as últimas linhas do resultado. Nas nossas contas, após as últimas aquisições, Automob deve apresentar mais de R$ 4,5 bilhões de receita bruta em 2023, negociando a um EV/EBITDA 2023 inferior à 4,5x. Relembramos que o valor de mercado da Simpar ignora a existência da empresa.