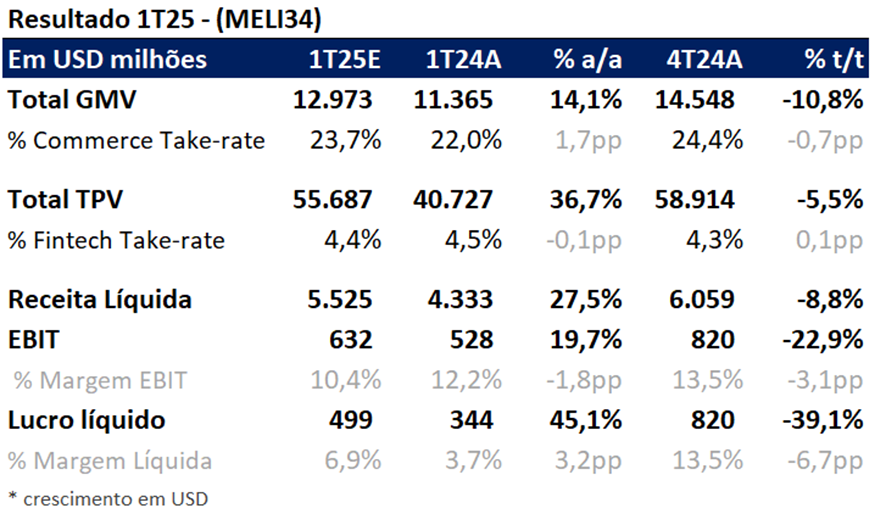

Esperamos um bom resultado do Mercado Livre no 1T25, com crescimento robusto nas principais linhas, ainda que em ritmo mais moderado na comparação sequencial. Estimamos uma receita líquida de US$ 5,5 bilhões (+27,5% a/a), apoiada pela resiliência do GMV e pela forte expansão do TPV (+36,7% a/a), além do aumento no ecommerce take-rate (+1,7p.p. a/a), que reflete maior contribuição de serviços como publicidade e logística. No entanto, projetamos contração da margem EBIT para 10,4% (-1,8p.p. a/a), diante do aumento nos custos de funding no Brasil, crescimento da carteira de crédito e antecipação de investimentos em logística. Ainda assim, o lucro líquido deve crescer +45,1% a/a, alcançando US$ 499 milhões, sustentado por ganhos cambiais e alavancagem operacional, especialmente na Argentina. Seguimos otimistas com a tese estrutural, embora o trimestre traga pressão de curto prazo sobre rentabilidade. Sendo assim, seguimos com nossa recomendação de Compra, com preço-alvo de R$130,00.

Análise

Esperamos que o 1T25 reflita mais um trimestre de crescimento sólido para o Mercado Livre, com avanço de duplo dígito em GMV (+14,1% a/a) e expansão relevante do TPV (+36,7% a/a), apesar de quedas sequenciais esperadas por sazonalidade. O ambiente macro na Argentina começa a estabilizar e, após o impacto da desvalorização do 1T24, o país deve contribuir positivamente na base anual. Já no Brasil e no México, esperamos crescimento ainda resiliente, embora desacelerando frente aos trimestres anteriores, diante de uma base de comparação mais exigente.

A receita líquida deve alcançar US$ 5,5 bilhões (+27,5% a/a), beneficiada por crescimento em volume, monetização via commerce take-rate (23,7%) e maior peso de serviços de maior valor agregado, como publicidade e logística.

Por outro lado, projetamos compressão na margem EBIT para 10,4% (-1,8p.p. a/a), reflexo do aumento dos custos de funding no Brasil — que ainda não foram totalmente repassados ao consumidor final —, do crescimento do portfólio de crédito (com destaque para cartões) e logísticos, com abertura de novos centros de distribuição no trimestre. A pressão, no entanto, deve ser parcialmente compensada pela recuperação de margens na Argentina, que volta a ter papel mais relevante no mix de receita.

O lucro líquido deve crescer 45,1% a/a, totalizando US$ 499 milhões, impulsionado por ganho cambial com valorização do real e diluição de despesas fixas. Seguimos construtivos com a tese de MELI no médio e longo prazo, embora o trimestre traga desafios marginais sobre rentabilidade.