Os resultados de Mitre foram fracos, com ROE anualizado de apenas 5% (desconsiderando TRS) e uma queima de caixa de R$ 119m como destaques negativos. Mas nem tudo é negativo, a margem bruta ajustada mostrou uma recuperação para 25,6%, enquanto a receita líquida superou nossas expectativas. Apesar da melhoria de margem do desconto das ações (0,4x P/BV), entendemos que uma reprecificação dos papéis dependem do retorno da confiança do investidor nas decisões da companhia (abalada pela compra do terreno na Bahia) e do início do processo de desalavancagem, que deve se iniciar em 2024. Por isso, seguimos com recomendação neutra para o papel.

Detalhamento dos resultados

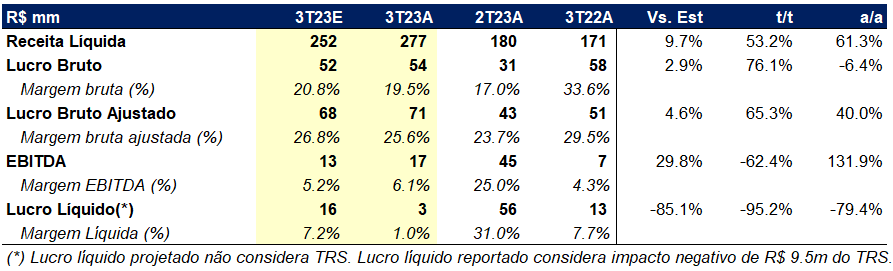

A receita líquida da Mitre totalizou R$ 277m (+61% a/a), crescendo conforme o andamento das obras progride (lembrando que a Mitre lançou muito em 2021 e 2022). Já a margem bruta ajustada, ainda impactada pelo reconhecimento de receita de projetos lançados antes do aumento explosivo do INCC, atingiu 25,6% (+1,9p.p. t/t e -8,0p.p. a/a). As despesas se mantiveram controladas, mas ainda não foram suficiente para garantir um lucro forte. Desconsiderando o TRS, o lucro da Mitre foi de R$ 12m. Do ponto de vista de caixa, vimos a dívida líquida saltando para R$ 496m, implicando em uma queima de caixa de R$ 66m e levando o endividamento a um patamar relativamente alto de 49% Dívida Líquida/Patrimônio Líquido. Este cenário de queima de caixa deve começar a se inverter em 2024 (no final do 2T24), dadas as entregas de 9 empreendimentos ainda este ano, que totalizam um VGV de R$ 1,1b dos quais ~91% já vendidos (VGV vendido de R$ 1b). Considerando o LTV de 40%, isso deve implicar na entrada de >R$ 400m de caixa nos próximos meses.