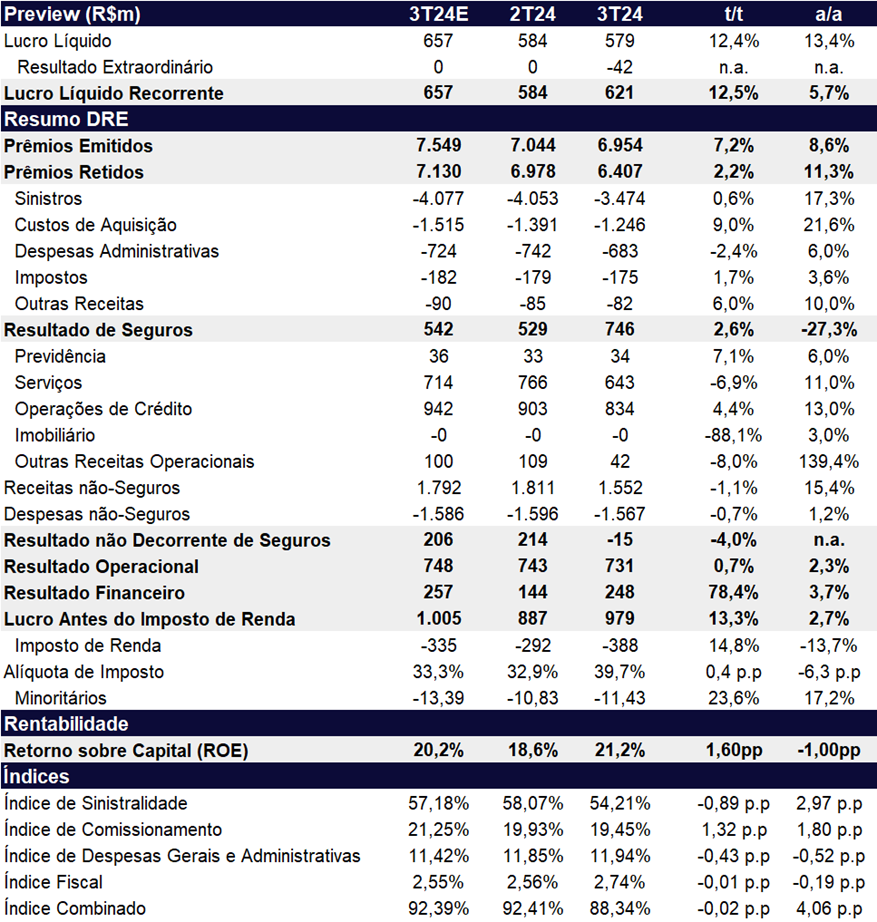

Esperamos que a Porto reporte um sólido resultado no 3T24, com lucro líquido robusto de R$ 657 milhões (em linha com o consenso), representando um crescimento de 12,5% t/t e 5,7% a/a, e uma rentabilidade (ROE) de 20,2% (+1,6 pp t/t e -1,0 pp a/a). O crescimento trimestral deve ser impulsionado pelo forte desempenho em suas três principais verticais, pela recuperação do resultado financeiro após um trimestre anterior mais fraco, além da redução na sinistralidade no segmento de automóveis, que já não enfrenta os impactos do evento climático ocorrido no Rio Grande do Sul.

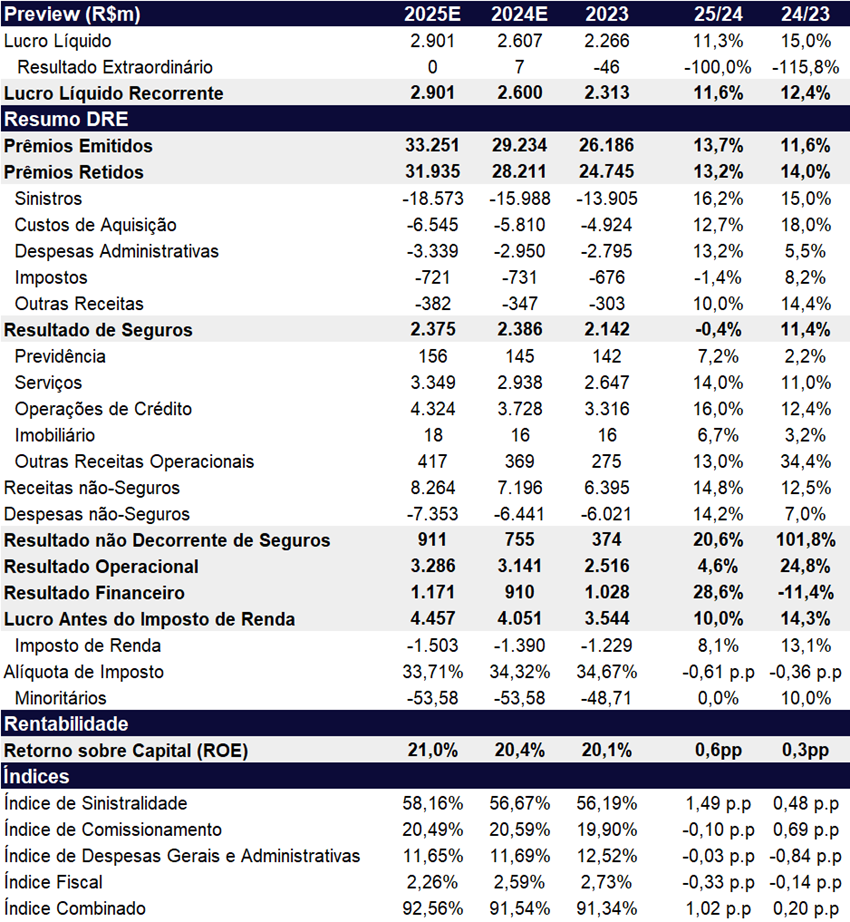

Este trimestre deve fortalecer nossa tese de investimento, que prevê uma elevação estrutural do ROE da Porto, saindo do patamar de 15% para aproximadamente 20%, sustentada pelo crescimento acelerado de produtos com maior rentabilidade do que o seguro automóvel (veja nosso relatório para mais detalhes sobre nosso otimismo em relação à tese da Porto). Esse otimismo se reflete em nossa revisão do lucro para 2024, aumentando nossas estimativas de um crescimento de 5% a/a no início do ano para 11,6% nesta atualização, totalizando R$ 2,6 bilhões.

Para o trimestre, estimamos que os prêmios emitidos alcancem R$ 7,55 bilhões, representando um crescimento de 7,2% t/t e 8,6% a/a. Os dados operacionais da SUSEP de agosto de 2024 indicaram uma desaceleração no segmento de Auto, que retraiu -9,4% a/a no mês, o que sugere uma retração nos prêmios dessa categoria para o trimestre. Acreditamos que a Porto adotou uma estratégia de elevação de preços para preservar a rentabilidade, em resposta ao aumento dos sinistros, o que resultou em perda de participação de mercado no segmento.

Por outro lado, os segmentos de seguros Patrimonial e Vida, que apresentam maior rentabilidade, devem ter um desempenho mais positivo no trimestre, com crescimento projetado de +10% a/a para ambos. Além disso, acreditamos que a unidade de Saúde continuará a crescer de forma expressiva, com expansão estimada de +45% a/a, compensando a queda no segmento de Auto e contribuindo para o aumento dos prêmios no período. Estimamos que os prêmios retidos alcancem R$ 7,13 bilhões, representando um crescimento de 2,2% t/t e 11,3% a/a.

Estimamos que o índice combinado atinja 92,39% (-0,02pp t/t e +4,06pp a/a). Esperamos uma leve redução na sinistralidade t/t (-0,89pp t/t), impulsionada principalmente pelo segmento de Auto, que teve uma base comparativa mais fraca no 2T24 devido ao impacto negativo da catástrofe no Rio Grande do Sul, e pelo segmento de Saúde, beneficiado pela sazonalidade favorável do 3T24. No entanto, projetamos uma piora na comparação anual do índice combinado com uma expansão de 2,97pp a/a, em razão do bom desempenho do segmento Auto no 3T23, quando a evolução favorável nos preços dos automóveis, com a queda da tabela FIPE, contribuiu positivamente.

Por fim, esperamos que a unidade financeira Porto Bank continue entregando sólidos resultados, com crescimento e rentabilidade consistentes. Também projetamos uma recuperação no resultado financeiro em comparação ao trimestre anterior, que foi fortemente impactado pela marcação a mercado.

Para 2025, acreditamos que a Porto está bem-posicionada para manter um crescimento robusto com rentabilidade mais alta e sustentável. Nesse cenário, projetamos uma expansão do ROE para 21,0% em 2025, impulsionada pela otimização do mix nas verticais de Seguros e pela forte performance no segmento de Saúde. Além disso, o crescimento contínuo da vertical Bank, puxado por Cartões, Consórcio e Fiança, aliado ao controle da inadimplência nos produtos de crédito, deverá contribuir significativamente para essa trajetória positiva. Além disso, projetamos que a elevação da SELIC, iniciada em setembro de 2024, deva impulsionar o resultado financeiro da empresa, contribuindo positivamente para o lucro líquido.

Dessa forma, continuamos confiantes de que a estratégia da Porto levará a um patamar de rentabilidade sustentável acima de 20% no médio-longo prazo. Acreditamos que as ações estão sendo negociadas a múltiplos atrativos, com 9,5x P/E 2024e, 8,6x P/E 2025e e 1,9x P/VP 2024e, além de um dividend yield de 6,1% em 2025. Portanto, reiteramos nossa recomendação de COMPRAR com preço-alvo de R$ 46,20, refletindo um upside de +20,3%

Porto (PSSA3) | Prévia 3T24: Avanço do lucro t/t e a/a

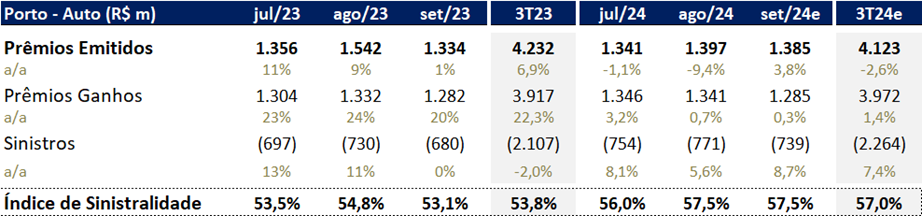

SUSEP | Porto | Jul/24, Ago/24 e Set/24e: Nossas estimativas apontam uma desaceleração de prêmios e aumento de sinistralidade

A SUSEP divulgou os dados do segmento de automóveis da Porto, indicando que os resultados de julho e agosto estão alinhados com as nossas expectativas para o trimestre. Esperamos que, em setembro, os prêmios emitidos apresentem um pequeno crescimento de +3,8% a/a, que não deve ser suficiente para impedir a queda anual de –2,6% a/a no trimestre. A queda nas vendas deve pressionar negativamente os prêmios ganhos em set/24, que devem expandir +0,3% a/a.

Prêmios: Desacelerando

Para o trimestre, esperamos que os prêmios emitidos totais tenham uma desaceleração no crescimento, atingindo R$ 7,5b (+7,2% t/t e +8,6% a/a). A desaceleração é fruto de uma diminuição nos prêmios emitidos na vertical de automóveis (-0,2% t/t e +1,5% a/a), compensado por um forte crescimento do seguro saúde (incluindo dental), que deve expandir +7,6% t/t e +45,0% a/a. Em relação aos prêmios retidos, projetamos um avanço de + 2,2% t/t e +11,3 % a/a, totalizando R$ 7,1b.

Sinistralidade: Mais controlada

Estimamos que a Porto apresentará um índice de sinistralidade mais controlado, atingindo 57,2%, uma melhora de -0,89 pp t/t, mas uma piora de +2,97 pp a/a. A melhora trimestral é atribuída a uma menor sinistralidade no segmento de automóveis, que enfrenta uma base comparativa no 2T24 desfavorável devido à catástrofe no Rio Grande do Sul. Além disso, esperamos uma redução na sinistralidade no segmento de saúde, impulsionada por efeitos sazonais. Já a piora de +2,97 pp a/a da sinistralidade se deve principalmente pela forte queda da tabela de automóveis da FIPE no 3T23 que contribuiu positivamente para a sinistralidade daquele trimestre.

Resultado financeiro: Forte recuperação

Após um trimestre anterior fraco, esperamos para o 3T24 um forte avanço de 78,4% t/t, embora com um leve aumento de 3,7% a/a. O crescimento trimestral deve ocorrer devido à base comparativa mais fraca do trimestre anterior, que foi impactado pela marcação a mercado de alguns títulos de renda fixa.

Imposto: Beneficiado pelo JCP

Para o trimestre, projetamos uma alíquota de imposto de 33,3%, em linha com o último trimestre, favorecido pelo pagamento de Juros sobre Capital Próprio (JCP) de R$ 263 milhões.

Porto (PSSA3) | 2024e e 2025e: