Quando olhamos para as empresas em cobertura no segmento industrial, mais especificamente nas que estão expostas ao setor automobilístico, temos expectativa de bons volumes para a temporada de resultados. Nossa expectativa é de crescimento de receita e EBITDA na comparação com o primeiro trimestre, porém com um cenário maior de pressão nos custos. Embora as vendas de pesados nos EUA e de implementos rodoviários no Brasil tenham enfraquecido em relação ao ano passado, ainda permanecem em patamares elevados. Os produtos voltados para o agronegócio e mineração seguem com forte demanda, se beneficiando do bom momento vivido pelos setores e consequente aumento dos níveis investimentos.

Os números divulgados pela Fenabrave apontam para um aumento nas vendas de automóveis, comerciais leves, caminhões e implementos, o que nos leva a acreditar que teremos aumento nos volumes comercializados pelas empresas, porém, este deverá ser contrabalanceado pelo aumento nos custos, que em alguns casos poderão comprimir mais as margens.

A produção de autoveículos aumentou substancialmente no segundo trimestre. Segundo a Anfavea, a fabricação aumentou cerca de 20% com relação ao 1T22, enquanto na comparação anual esse número subiu apenas 8%.

Do lado dos custos, devemos ver um movimento oposto ao que ocorreu no trimestre anterior. As margens das empresas devem ser impactadas negativamente, com o aumento nos preços dos insumos ao longo do 1T22 e o repasse defasado dos custos de matéria-prima. Mesmo com a expectativa de recessão global, derrubando os preços das commodities, os preços de materiais só incorporarão essas quedas no trimestre seguinte.

Além disso, ao longo do trimestre tivemos novos casos de covid na China, que geraram novas medidas de contenção e consequentemente atrapalharam o fluxo de mercadorias. Com isso, a falta de semicondutores segue em lenta recuperação, com a oferta limitando o crescimento da produção.

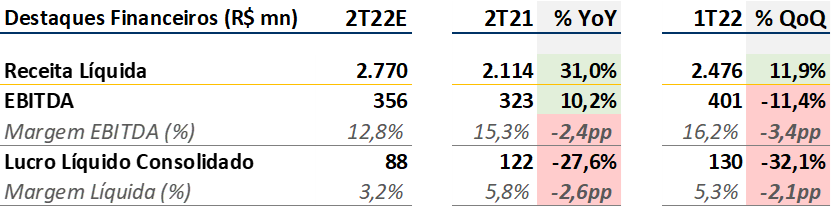

Randon (RAPT4)

Com as prévias de receita de Randon já divulgadas, vemos que boa parte da performance positiva vem justamente do segmento de controle de movimentos, puxado pela Fras-le. A subsidiária entregou R$ 783 milhões de receita líquida no 2T22, +11% t/t e +31% a/a. No consolidado, Randon reportou R$ 2,8 bilhões de receita líquida +12% t/t e +31% a/a. A demanda contracíclica no segmento de reposição de peças e boa exposição ao mercado de exportação nos leva a acreditar que a divisão será o grande destaque do trimestre, com receita e margens forte.

No segmento de implementos, conforme havíamos relatado em relatórios anteriores, na tentativa de repassar custos e manter as margens em patamares elevados, a Randon optou por abrir mão de seu market share no 1T22, subindo o preço de seus produtos acima da média do mercado. No 2T22, a estratégia deve ser exatamente oposta. Durante o investor day, a companhia deixou claro que brigaria para retomar sua posição de liderança no mercado de implementos. Seguindo essa lógica, é natural que a haja redução de preço nos produtos Randon. Outro fator agravante é o custo dos insumos, que ainda incorpora as altas do 1T22. Em resumo, a companhia deverá apresentar margens mais espremidas por absorver parte das altas nos custos de matérias-primas.

Outro ponto que vale a pena destacar é a autorização por parte do Contran para a utilização de semirreboques de 4 eixos. A medida que entrou em vigor no final de janeiro 2022, altera os limites de peso e dimensões para caminhões pesados, liberando o 4º eixo em todo o Brasil. O que é negativo para os fabricantes de implementos, já que os pedidos de semirreboques de 3 eixos deixam de fazer sentido para boa parte dos transportadores. No caso de cancelamento/trocas dos pedidos de 3 eixos para os modelos com 4 eixos, é natural que ocorra piora nas margens. A transição completa das fábricas para readequação das linhas de produção e os estoque de implementos com 3 eixos jogam contra a operação da companhia.

Anualizando os R$ 5,25b de receita dos últimos 6 meses, ela entregaria R$ 10,5 bi de receita em 2022. Mesmo se margem EBITDA cair para 14% no ano, a empresa ainda sim negociaria a um EV/EBITDA 2022E menor do que 3,0x, muito descontado para uma empresa que vem se tornando cada vez menos cíclica.

Seguimos com recomendação de COMPRA.

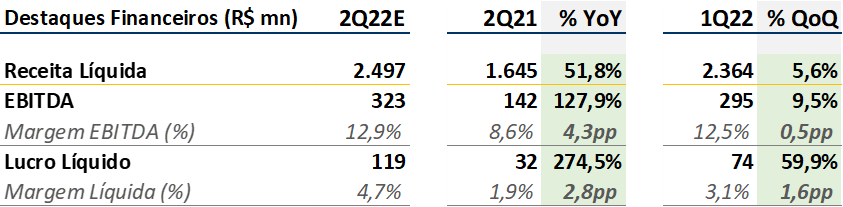

Tupy (TUPY3)

Esperamos um resultado positivo para Tupy. A empresa segue se beneficiando da captura de sinergias da aquisição da Teksid. Mesmo com os aumentos nos custos de matéria-prima e elevação dos custos com energia na Europa esperamos margens crescentes. Nossa expectativa é de que a manutenção de volumes nos patamares elevados apresentados no 1T22, combinada a maior diluição de custos fixos e melhorias operacionais se reflita em novos incrementos de margens.

Os segmentos chamados off-road, ligados ao agronegócio e mineração seguem com bom desempenho. Os bons volumes de safra de grãos no EUA e no Brasil, somados a volta dos investimentos por parte das mineradoras seguem impulsionando a venda de máquinas, tratores e veículos comerciais, como caminhões e picapes.

Embora afetados pela falta de semicondutores, ainda há necessidade de recomposição de estoque por parte das montadoras, o que de certa forma beneficia a companhia. Um ponto de atenção é o câmbio médio mais baixo, no 2T22 foi 5,7% inferior ao 1T22, o que deverá impactar negativamente a receita já que 70% de suas receitas estão fora do Brasil.

Considerando a aquisição da MWM, nossas estimativas apontam para um EBITDA de R$ 1,5 bilhões para a Tupy em 2023. Isso resulta em 3,7x EV/EBITDA, que na nossa visão é muito baixo para uma empresa que: 1) passa a ser mais diversificada e 2) sofrerá cada vez menos com a eletrificação.

Reiteramos nossa recomendação de COMPRA.