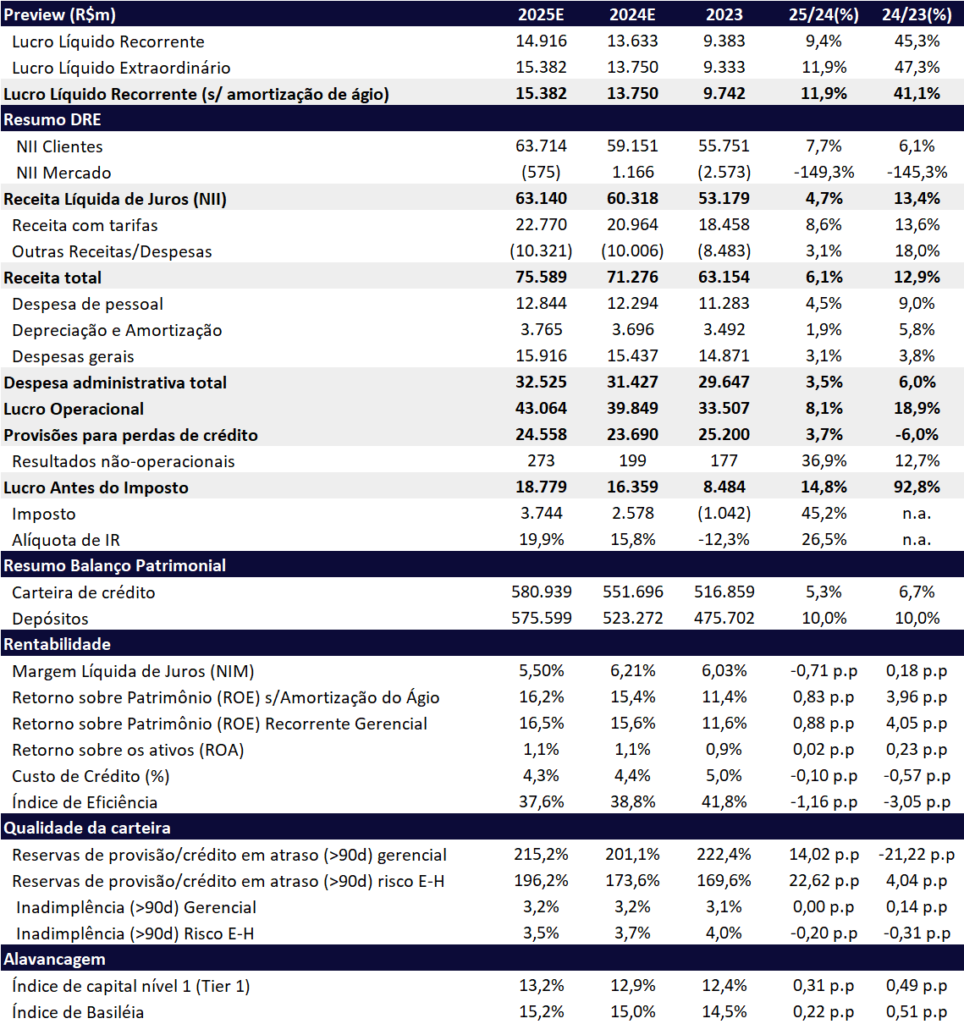

Com um outlook mais desafiador para 2025, o Santander sinaliza um apetite mais contido ao risco, refletindo uma desaceleração no crescimento do crédito, da receita e, consequentemente, do lucro. Após um ano de forte expansão em 2024, com crescimento de 41% no lucro líquido, estimamos um 2025 mais cauteloso, com avanço de apenas +11,9%.

Para 2025, projetamos um crescimento mais modesto da carteira de crédito de apenas +5,3%, abaixo da média do mercado, refletindo a estratégia mais conservadora em um cenário de maiores incertezas. Esperamos também pressões a Receita Líquida de Juros de Mercado (NII Mercado) impactada negativamente pelo aumento da Selic, já que o banco mantém sua estratégia de hedge parcial ou inexistente contra flutuações nas taxas de juros. Para o 2S24, a inadimplência pode apresentar piora com aumento do desemprego, inflação em alta e taxa Selic em 15%.

Do lado mais positivo, a Receita Líquida de Juros com Clientes (NII Clientes) deve continuar crescendo acima da carteira de crédito, sustentando parte dos resultados. Além disso esperamos que o banco mantenha um rigoroso controle das despesas administrativas e provisões para crédito duvidoso.

Com isso, estimamos um lucro líquido de R$ 15,4 bilhões em 2025, representando um avanço de +11,9% a/a, com o ROE subindo para 16,5% (+0,9 p.p. a/a). Apesar da melhora, o desempenho será mais modesto em comparação com 2024.

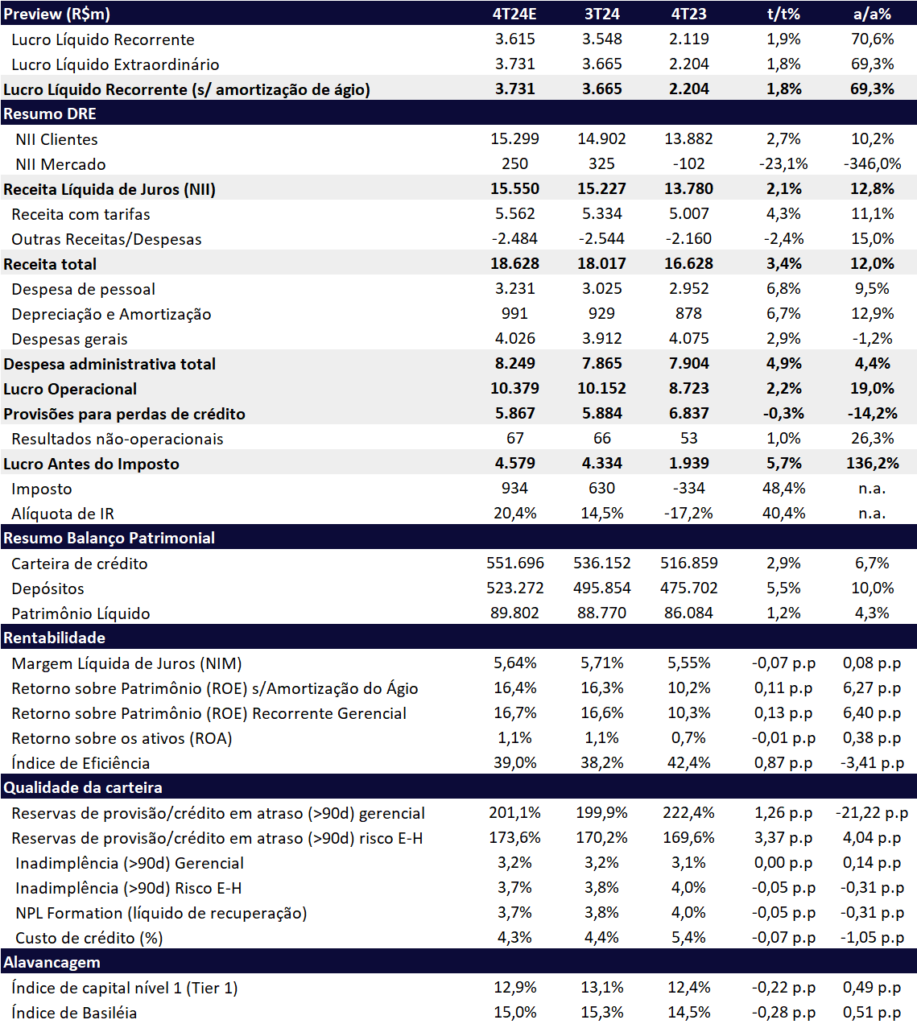

Para o 4T24, projetamos um lucro líquido de R$ 3,73 bilhões, marcando um avanço modesto de +1,8% t/t, mas uma forte expansão anual de +69,3% a/a. A rentabilidade (ROE) deve atingir 16,7%, com avanço de +0,13 pp t/t e +6,40 pp a/a.

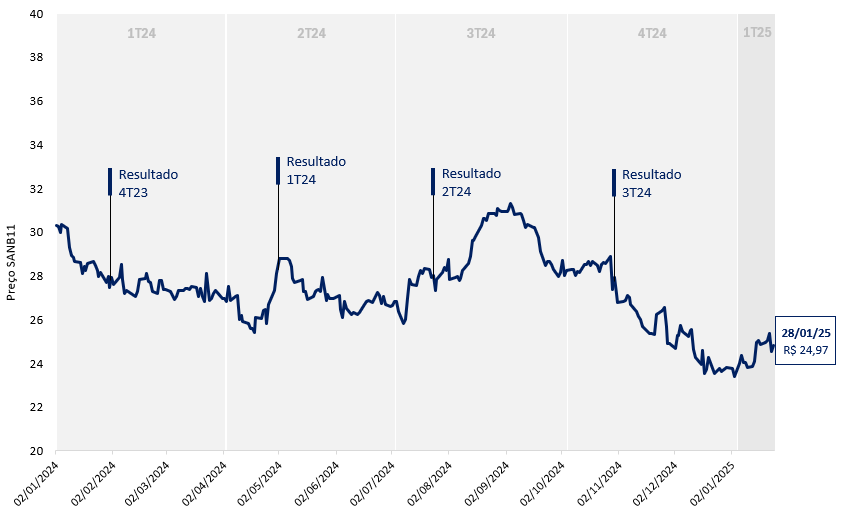

Performance Histórica Santander (SANB11): Crescimento do Lucro Não Reflete na Valorização das Ações

4T24: Trimestre morno

Esperamos que o Santander adote uma postura cautelosa na expansão da carteira de crédito no 4T24, com crescimento estimado em +6,7% a/a, abaixo da média do mercado (+10,9% a/a), refletindo o cenário macroeconômico desafiador. O banco deve acelerar o crédito para Pessoa Física, especialmente em cartões e financiamento imobiliário, além de apresentar dinâmica positiva para PMEs (foco em médias empresas) e Atacado, que deve se beneficiar da valorização do dólar. Por outro lado, a carteira de consignado deve seguir pressionada pelo teto de juros. A estratégia do Santander permanece voltada à priorização de rentabilidade em detrimento do crescimento acelerado.

O Santander deve divulgar seus resultados no dia 05/fev.

Esperamos que a dinâmica da Receita Líquida de Juros (NII) no 4T24 apresente um fraco avanço anual de +2,1% t/t. Esse desempenho deve ser sustentado, de um lado, pelo avanço do NII Clientes (+2,7% t/t), impulsionado por spreads mais elevados. Por outro lado, o NII Mercado deve recuar significativamente (-23,1% t/t), refletindo o impacto negativo da abertura da curva de juros.

Acreditamos que as receitas com tarifas (fees) apresentem um sólido desempenho no 4T24, alcançando R$ 5,6b (+4,3% t/t e +11,1% a/a), apesar de uma leve desaceleração no ritmo de crescimento anual. O avanço deve ser impulsionado principalmente pela forte performance nos segmentos de cartões, seguros e consórcios.

As despesas com provisões para devedores duvidosos (PDD) devem permanecer sob controle no 4T24, marcando uma queda de -14,2% a/a, contribuindo positivamente para a expansão do lucro no período. Ademais, projetamos uma estabilidade tanto no custo de crédito quanto na inadimplência, atingindo 4,3% e 3,2%, respectivamente.

Santander (SANB11) | 4T24E: Modesto avanço t/t, mas forte avanço a/a

2025: Em busca dos 20% de ROE

Para 2025, acreditamos que o cenário macroeconômico extremamente desafiador deve limitar o crescimento da carteira de crédito do banco, que projetamos alcançar R$ 581b (+5,3% a/a), com foco em produtos de menor risco. Além disso, o provável aumento das taxas de juros neste ano deve pressionar fortemente o NII Mercado, que projetamos que volte a apresentar um resultado negativo ao decorrer do ano. No entanto, essa pressão deve ser mais do que compensada pela dinâmica favorável do NII Clientes, favorecido por maiores spreads, devendo resultar em um impacto líquido positivo no NII Total, que deve atingir R$ 63b (+4,7% a/a). Em relação a Resolução CMN 4.966, adotada a partir de janeiro deste ano, o banco acredita que o impacto em seu capital deve ser marginal.

Apesar da desaceleração no crescimento de sua rentabilidade, acreditamos que o valuation do banco está atrativo, negociando a 6,8x P/L 2024e, 6,1x P/L 2025e e 1,0x P/VP 2024e. Assim, enxergamos que o valuation não está caro, mas na nossa visão, existem melhores opções de investimento. Em nossas premissas, estamos utilizando um Ke de 15,65%, com um ROE sustentável de 17,3% e um crescimento sustentável (g) de 7%. Dessa forma, reiteramos nossa recomendação de MANTER com preço-alvo de R$ 28,70, representando um potencial de valorização de 14,9%.

Santander (SANB11) | 2024e e 2025e

Carteira de crédito: Destaque para PF

No trimestre, estimamos que a carteira de crédito (BACEN) deve crescer +2,9% t/t e +6,7% a/a, chegando a R$ 551,7b. A carteira PF deve ser o principal destaque, com forte expansão nas linhas de Cartão de Crédito, devido à sazonalidade, Crédito Imobiliário e Financeira, apesar da provável desaceleração do consignado. Acreditamos também que o banco cresça nas médias empresas e que o segmento de atacado seja favorecido pelo FX, ampliando a carteira dolarizada.

Para 2025, esperamos que a carteira cresça 5,3% a/a, alcançando R$ 580,9b.

Receita Líquida de Juros (NII): NII Clientes impulsiona

Acreditamos que a receita de juros (NII) apresente um crescimento de +2,1% t/t e +12,8% a/a no 4T24, chegando a R$ 15,6 bilhões. Esperamos que o NII Clientes atinja R$ 15,3 bilhões com crescimento de +2,7% t/t e 10,2% a/a, maior que o crescimento da carteira de crédito. Estimamos que o NII Mercado deve atingir R$ 250 milhões (-23,1% t/t, mas revertendo o resultado negativo de R$ -102 milhões do 4T23).

Para 2025, esperamos que o NII alcance R$ 63,1b, representando uma expansão de +4,7% a/a, mais próximo do crescimento da carteira.

Receita com tarifas: Sazonalidade ajuda

Estimamos que as receitas com tarifas cheguem a R$ 5,56b (+4,3%t/t e 11,1% a/a). O resultado deve ser impulsionado pela sazonalidade favorável de cartões e interchange. Além disso, estimamos também que o crescimento de crédito da financeira seja um impulsionador do resultado da seguradora e de outras receitas, como a de Tarifas de Avaliação de Bens.

Para 2025, esperamos um crescimento de +8,6% a/a, totalizando R$ 22,8b.

Provisão (PDD): Controlada

No 4T24, acreditamos que a provisão para devedores duvidosos (PDD) deva se manter sob controle, com uma dinâmica semelhante à do último trimestre no que tange a qualidade de crédito, atingindo R$ 5,87b (-0,3% t/t e –14,2% a/a). Do lado da inadimplência, estimamos que deve ficar estável t/t, mas com aumento de +0,14pp a/a, alcançando 3,2%.

Para 2025, esperamos que a PDD cresça +3,7% a/a, alcançando R$ 24,6b. A inadimplência deve seguir estável em 3,2%.

Despesas administrativas: Estável t/t

Esperamos que as despesas administrativas cheguem a R$ 8,25 bilhões, apresentando um leve aumento de +4,9% t/t e +4,4% a/a. O aumento pontual no trimestre deve ser dado pela sazonalidade desfavorável, impactado principalmente pelas despesas com pessoal (+6,8%), em decorrência do dissídio salarial.

Para 2025, projetamos um crescimento de +3,5% a/a, alinhado à inflação, atingindo R$ 32,5b.

Imposto: Beneficiado pelo JCP

Esperamos que a alíquota de imposto do Santander fique em 20,4% para o 4T24, beneficiado pelo pagamento de JCP.

Para 2025, esperamos uma alíquota em 19,9%, mais alta que o ano anterior.