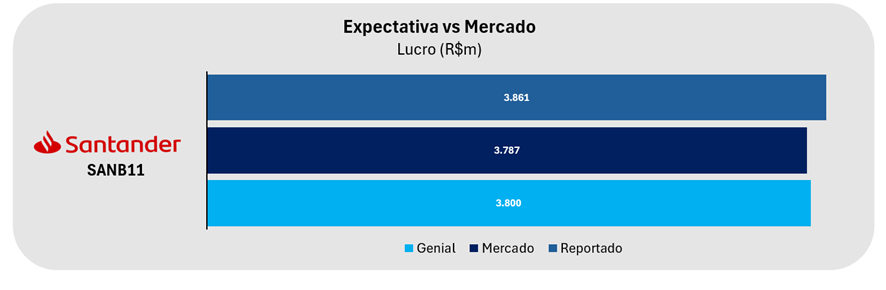

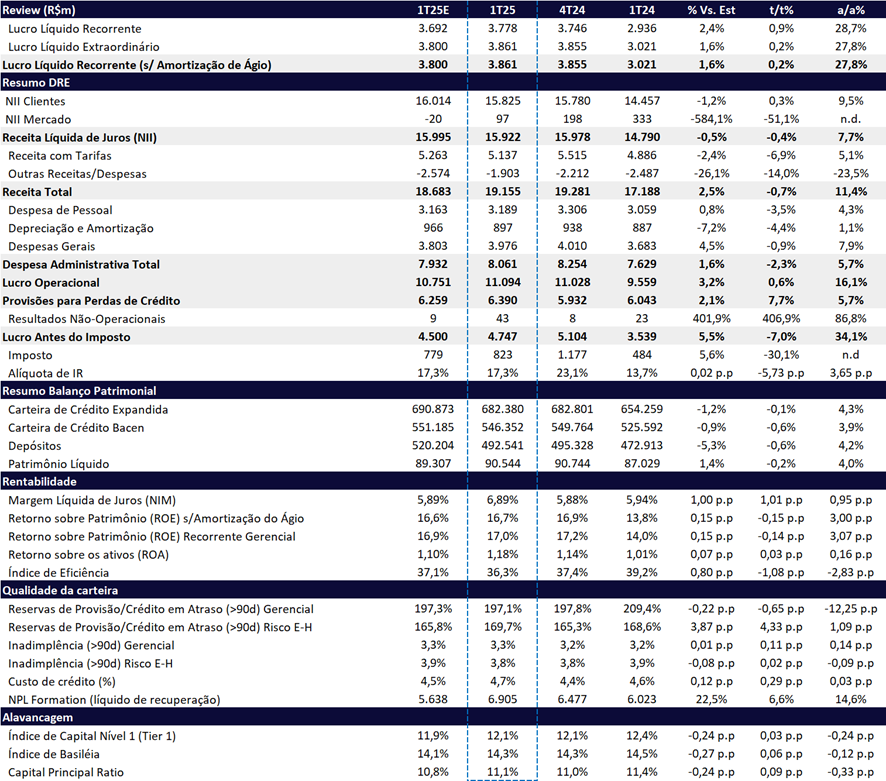

Em nossa avaliação, o resultado foi marginalmente positivo, com o banco conseguindo sustentar seus níveis de rentabilidade mesmo em um trimestre sazonalmente mais fraco, marcado por crescimento ainda cauteloso e pelos primeiros efeitos da implementação da Resolução 4.966. O Santander reportou um lucro recorrente de R$ 3,86 bilhões no 1T25, praticamente estável t/t (+0,2%) e com alta expressiva de +27,8% a/a, vindo em linha com nossas estimativas e com o consenso. Parte desse desempenho, no entanto, foi favorecida por uma alíquota efetiva de imposto mais baixa, já que o lucro antes dos tributos (EBT) recuou -7% t/t.

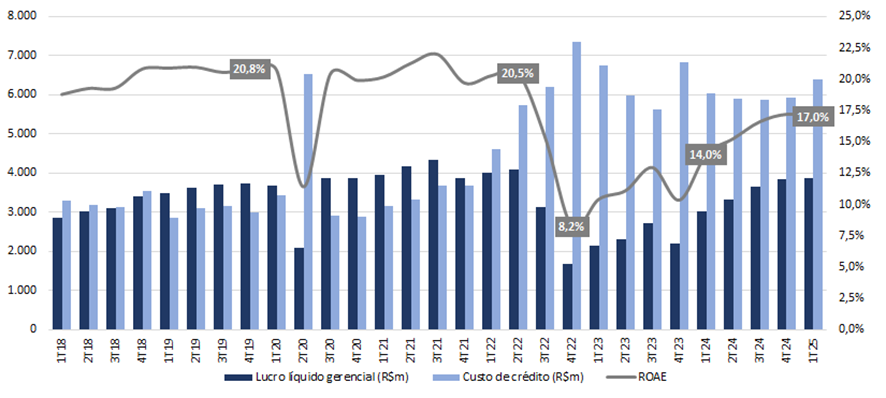

Após quatro trimestres consecutivos de alta, a rentabilidade apresentou leve recuo, com o ROE atingindo 17,0% (-0,2 p.p. t/t; +3,1 p.p. a/a). Apesar da queda pontual, o patamar atual ainda reflete a trajetória de recuperação sustentada, resultado das mudanças estratégicas adotadas nos últimos anos e, mais recentemente, da adoção de uma postura mais conservadora, que antecipou a deterioração do ciclo de crédito antes dos concorrentes. Essa abordagem pode permitir uma retomada mais ágil da expansão, à medida que o ambiente macroeconômico se torne mais favorável.

A dinâmica mais moderada do trimestre refletiu o aumento significativo das provisões para perdas com crédito (+7,7% t/t), impulsionado pela implementação do modelo de perdas esperadas (Resolução 4.966). Além disso, o NII Mercado apresentou queda expressiva (-51,1% t/t), impactado pela elevação da Selic, que reduziu o resultado financeiro com posições de tesouraria. A inadimplência entre 15 e 90 dias também se deteriorou, com avanço de +0,4 p.p. t/t e +0,3 p.p. a/a, especialmente no segmento de Pessoa Física (PF), cuja inadimplência subiu +0,8 p.p. t/t e +0,5 p.p. a/a. A piora reflete fatores sazonais negativos típicos do primeiro trimestre, além da mudança no mix de crédito, com maior participação de modalidades de maior risco.

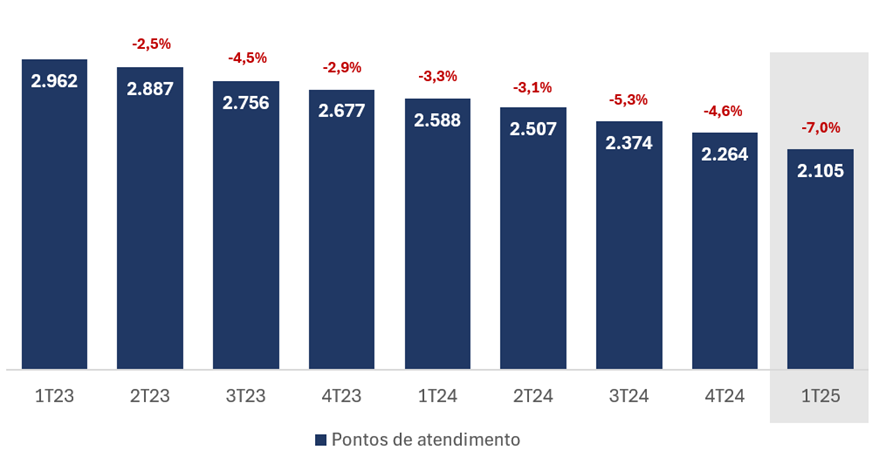

Do lado mais positivo, as despesas administrativas permaneceram sob controle, com variação em linha com a inflação (-2,3% t/t; +5,7% a/a), refletindo a gestão eficiente de custos e o esforço contínuo de racionalização da rede física. O número de agências caiu de 1.239 em dez/24 para 1.126 em mar/25, uma redução de 9,1% t/t e 21% a/a. Como reflexo dessa maior disciplina operacional, o índice de eficiência apresentou melhora de 1,1 p.p. no trimestre, atingindo 36,3%.

A carteira de crédito expandida permaneceu praticamente estável no trimestre (-0,1% t/t), com crescimento modesto de 4,3% a/a, totalizando R$ 682,4 bilhões, em linha com a postura mais cautelosa adotada pelo banco. No crédito, os destaques negativos ficaram por conta do segmento de Grandes Empresas (-2,2% t/t; -3,8% a/a), impactado pela valorização do real, e da carteira de crédito consignado (-3,4% t/t; -4,6% a/a), que refletiu maior seletividade na concessão. Apesar da ausência de crescimento no volume total, avaliamos que o Santander segue priorizando rentabilidade sobre volume, com foco em segmentos de maior margem, como Pessoa Física de Alta Renda, Financeira, Cartões e Pequenas e Médias Empresas (PMEs).

Apesar de esperamos um ano de baixo crescimento na carteira de crédito, acreditamos que o banco está bem-posicionado para acelerar a concessão de crédito na medida que o cenário macroeconômico melhore. Além disso, acreditamos que o valuation do Santander permanece atrativo, sendo negociado a 7,0x P/L 2025e, 6,1x P/L 2026e e 1,2x P/VP 2024, configurando um desconto frente ao seu histórico. Dessa forma, reiteramos nossa recomendação de COMPRAR, com preço-alvo de R$ 31,80, o que representa um potencial de valorização de 15,6%.

Lucro, ROAE e Custo de Crédito: Em Busca dos 20% de ROE

Santander (SANB11) | Resultado 1T25: Lucro Resiliente em Trimestre Sazonalmente Fraco

Durante o conference call, o CEO Mario Leão, destacou alguns pontos que podem ajudar a mapear a dinâmica para 2025:

- Super App (One App): lançamento entre maio e setembro de 2025 que deve simplificar a oferta de produtos financeiros, personalizar as ofertas e melhorar o cross selling.

- Apetite de Crédito: o banco mantém a estratégia de priorizar rentabilidade em vez de ganho de market share, com foco em ampliar sua participação no segmento de Pessoa Física (PF) e PME em detrimento do segmento de grandes empresas (PJ).

- Pix Automático: nova funcionalidade do Banco Central com lançamento previsto para junho de 2025, que permitirá pagamentos recorrentes via Pix, como contas de serviços, mensalidades e assinaturas, com débito automático mediante autorização prévia do pagador.

- Redução do Custo de Captação: desde 2022, o banco tem se concentrado de forma consistente na redução do custo de funding, priorizando a expansão do passivo via varejo. O aumento da transacionalidade e a melhoria no mix de captação, com destaque para o expressivo crescimento dos depósitos à vista (+22% t/t; +34,6% a/a) e das Letras Financeiras (+14,5% t/t; +30,0% a/a), têm viabilizado a redução gradual dos preços de captação.

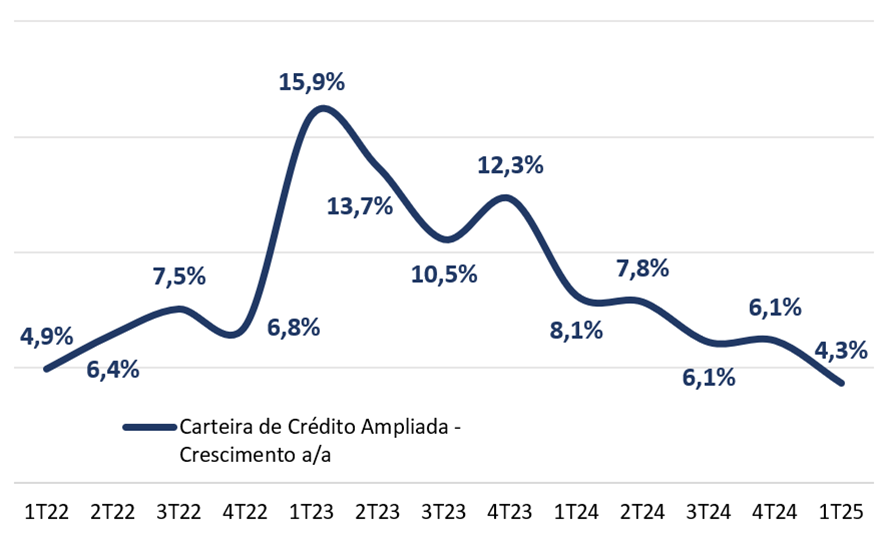

Carteira de Crédito: Crescimento Seletivo e Foco em Linhas Mais Rentáveis

No 1T25, a carteira de crédito (ampliada) do Santander permaneceu sequencialmente estável (-0,1% t/t), mas com crescimento modesto na comparação anual (+4,3% a/a), atingindo R$ 682 bilhões – levemente abaixo de nossas projeções (-1,2% vs. Est. Genial).

Conforme nossas expectativas, o desempenho mais contido refletiu uma dinâmica menos favorável na carteira de Grandes Empresas (-2,2% t/t e -3,8% a/a), pressionada pela variação cambial, além de uma performance mais fraca em alguns produtos de Pessoa Física (-0,9% t/t e +2,3% a/a). Os principais destaques negativos foram as linhas de Crédito Consignado (-3,4% t/t; -4,6% a/a) e Crédito Pessoal (-0,5% t/t; -8,5% a/a), impactadas por uma postura mais seletiva na originação. No caso do consignado, a atratividade foi reduzida após a imposição de um teto de juros pelo governo, além da introdução recente do consignado privado, voltado justamente a substituir o crédito pessoal tradicional.

Os destaques positivos foram o segmento de Financiamento ao Consumo (+0,6% t/t e +15,7% a/a), impulsionado pela carteira de veículos, e a carteira de Cartão de Crédito PF (+0,7% t/t e +17,9% a/a). A carteira de PMEs também apresentou uma performance positiva, avançando +1,6% t/t e +9,3% a/a – refletindo a melhor oferta para o segmento.

O Santander segue adotando uma postura cautelosa em relação ao crescimento da carteira, priorizando rentabilidade e a qualidade dos ativos. Acreditamos que isso reflete uma estratégia preparatória, ajustando seu portfólio para acelerar a concessão de crédito à medida em que o cenário macroeconômico se tornar mais favorável.

Segundo o CEO Mario Leão, o banco está hoje mais ágil na adequação do apetite ao risco de crédito, com capacidade de implementar mudanças na política de concessão em questão de dias. Desde o último trimestre, foram realizados ajustes pontuais principalmente no segmento de baixa renda, que, segundo o executivo, não vinha respondendo adequadamente à deterioração da qualidade dos ativos. As mudanças têm sido marginais, responsivas e tempestivas, refletindo uma abordagem dinâmica de gestão de risco.

Carteira de Crédito: Crescimento Bem Mais Moderado

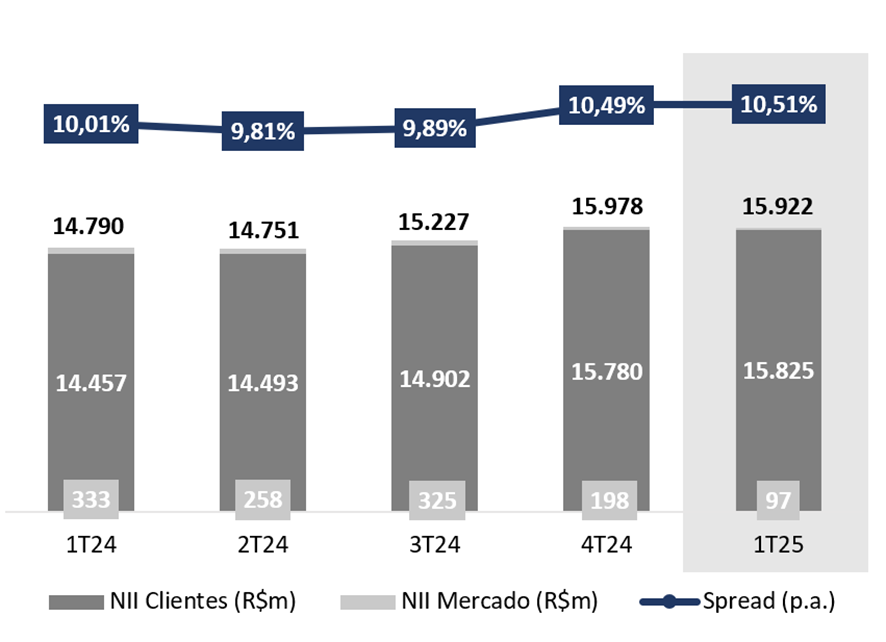

Receita Líquida de Juros (NII): Spreads e Volume Impulsionam NII

A receita líquida de juros (NII) alcançou R$ 15,9 bilhões, recuando -0,4% t/t, mas ainda com sólido crescimento de +7,7% a/a, superando o ritmo de expansão da carteira de crédito. O desempenho positivo foi impulsionado por um mix de produtos com spreads mais elevados (mix e preço), melhor gestão dos passivos, além do aumento dos volumes médios.

- Margem com Clientes (NII Clientes): A linha somou R$ 15,8 bilhões, com alta de +0,3% t/t e +9,5% a/a. O crescimento, acima da carteira, foi impulsionado por uma melhora no volume médio (+1,6% t/t e +5,6% a/a), além de um aumento nos spreads (+0,02pp t/t e +0,5pp a/a) com contribuição positiva de produtos com maior spread, como Financiamento ao Consumo e Cartão de Crédito.

- Margem com o Mercado (NII Mercado): A linha foi negativamente impactada pela alta da Selic, uma vez que o banco passou a adotar hedge contra variações nas taxas de juros apenas nas novas operações a partir do 3T24. Como resultado, o NII Mercado recuou -51,1% t/t e -70,9% a/a, totalizando R$ 97 milhões. Apesar da forte queda, o desempenho ficou acima do esperado, dado que o banco conseguiu mitigar parcialmente o impacto negativo dos juros com um resultado excepcional no market making para clientes durante o trimestre.

NII e Spreads: Aumento de Spread Impulsiona Expansão de NII a/a

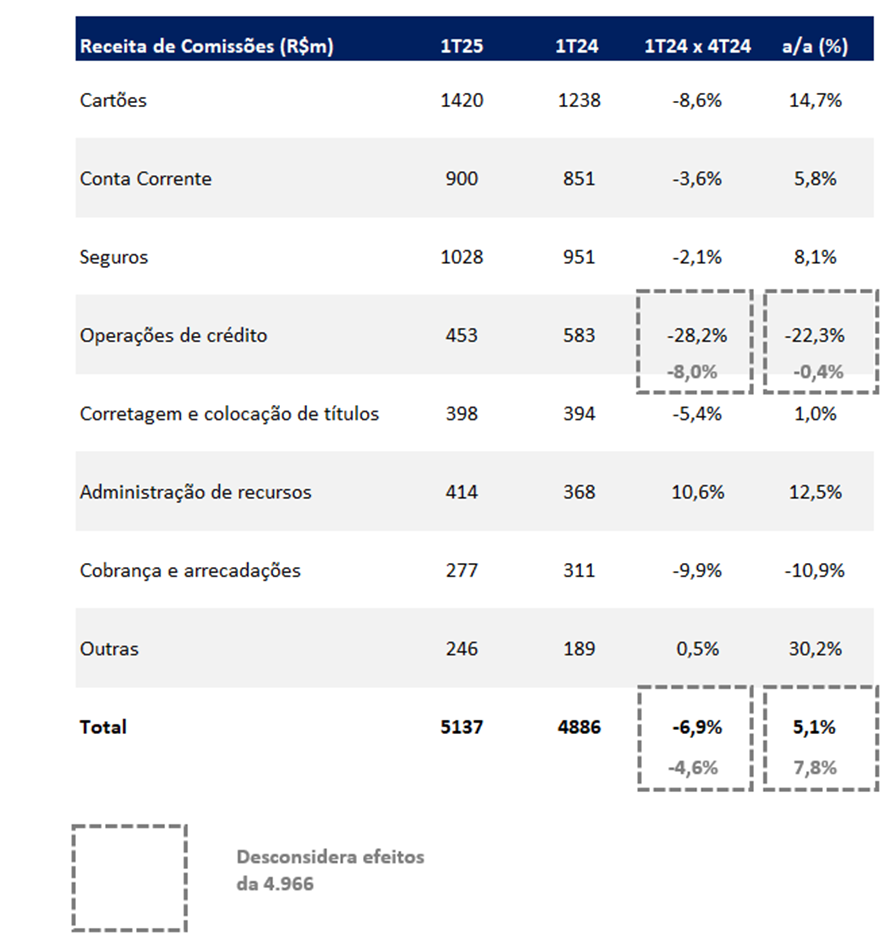

Receita de Tarifas: Impacto Sazonal e Efeitos da Resolução 4.966 Pesam no Trimestre

A receita com tarifas totalizou R$ 5,1 bilhões, apresentando um desempenho inferior às nossas projeções (-2,4% vs. Est. Genial). Na comparação trimestral, observamos uma queda de -6,9% t/t – refletindo a sazonalidade negativa do período e efeitos da reclassificação contábil decorrente da adoção da Resolução 4.966 — com destaque para a retração nas linhas de Cartões (-8,6% t/t) e Operações de Crédito (-28,2% t/t).

Na comparação anual, houve um crescimento de +5,1% a/a, com destaque para as receitas de Cartões (+14,7% a/a), Seguros (+8,0% a/a) e Conta Corrente (+5,8% a/a).

Desconsiderando os efeitos da reclassificação contábil, a redução no trimestre seria de -4,6% t/t, com alta mais expressiva de +7,8% a/a – em função de uma queda menos acentuada (-8,0% t/t e -0,4% a/a) nas comissões relacionadas às Operações com Crédito, refletindo apenas a sazonalidade do período.

Receita de Comissões: Crescimento Acima da Inflação Desconsiderando os Efeitos da 4.966

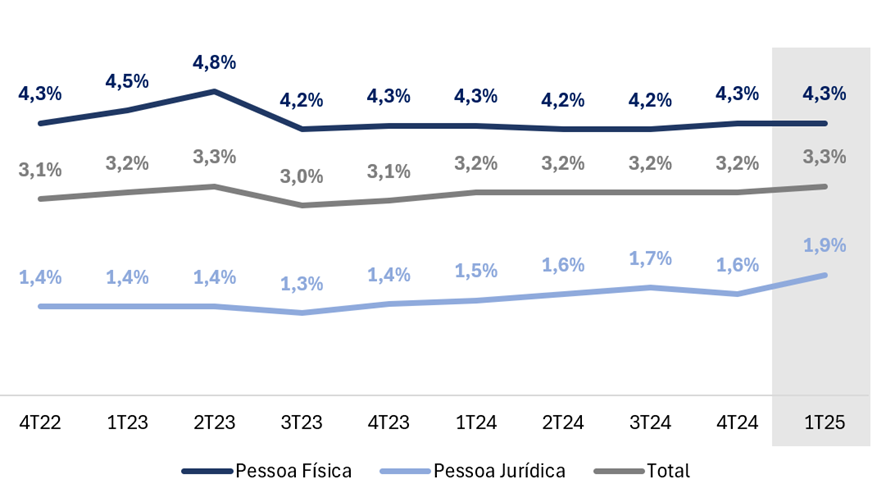

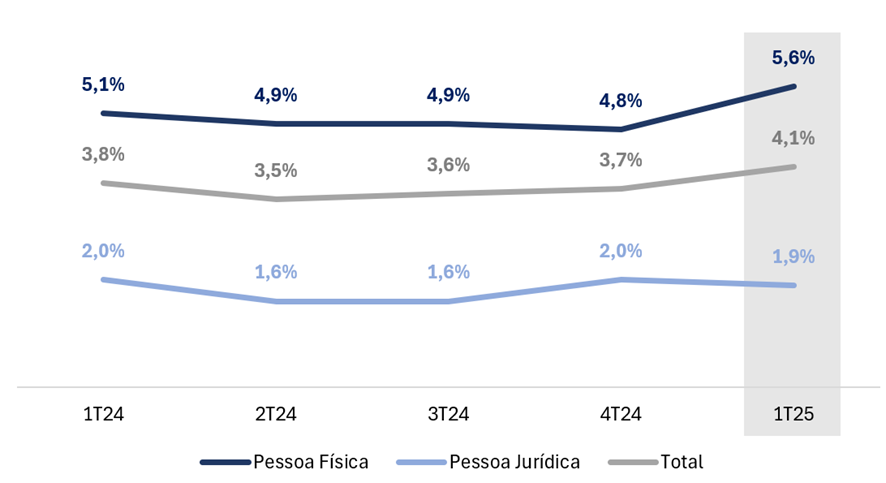

Inadimplência: Alta na Faixa de Curto Prazo

A inadimplência acima de 90 dias apresentou leve alta de +0,1pp t/t e +0,2pp a/a, atingindo 3,3% no 1T25. O aumento foi puxado pelo segmento de Pessoa Jurídica (+0,3pp t/t; +0,4pp a/a), principalmente em PMEs (+0,4pp t/t; +0,5pp a/a), enquanto a inadimplência em Pessoa Física seguiu estável em 4,3%.

Já a inadimplência entre 15 e 90 dias teve uma deterioração mais expressiva, subindo +0,4pp t/t e +0,3pp a/a, com impacto principalmente pela Pessoa Física (+0,8pp t/t; +0,5pp a/a), refletindo efeitos sazonais e uma política de renegociação mais restritiva adotada pelo banco.

Inadimplência (> 90 dias) por Segmento: Piora em PJ, estável em PF

Inadimplência (15-90 dias) por Segmento: Piora em PF por Política de Renegociação Restritiva

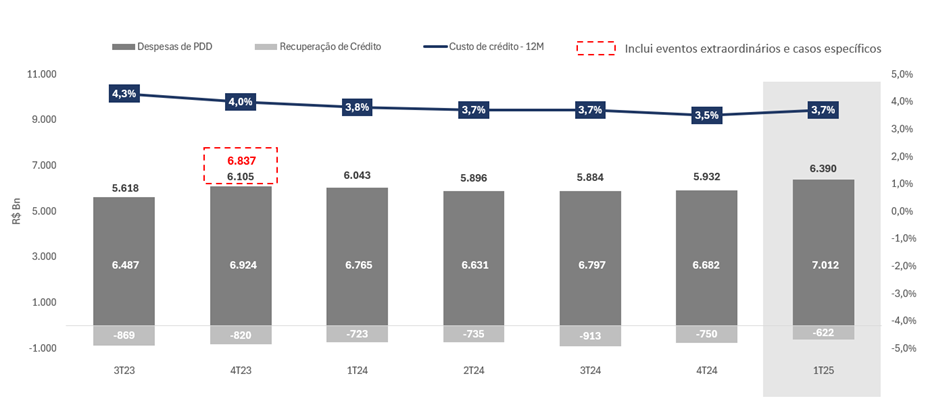

Despesas com Provisão (PDD): Impacto do Novo Modelo de Perdas e Menor Recuperação

As provisões para devedores duvidosos (PDD) totalizaram R$ 6,4 bilhões no 1T25, com alta de +7,7% t/t e +5,7% a/a, ficando 2,1% acima das nossas projeções. O aumento reflete a implementação da Resolução nº 4.966, que introduz o modelo de perdas esperadas, além de uma menor recuperação de crédito no período (-17,2% t/t; -14,0% a/a), consequência da política de renegociação mais restritiva adotada pelo banco.

O custo de crédito foi de 3,7%, com alta de +0,3pp t/t, mas com leve queda de -0,1pp a/a.

A carteira renegociada somou R$ 49 bilhões no 1T25, com queda de -3% t/t e -14% a/a, refletindo a postura mais conservadora do banco na condução das renegociações. O movimento indica uma maior severidade na avaliação da qualidade de crédito, com foco em preservar a saúde da carteira.

Durante a videoconferência, a gestão destacou que não houve alterações na política de write-off do banco — fator que, em tese, poderia impactar os índices de inadimplência —, uma vez que o Santander já adotava as diretrizes previstas no IFRS. A única exceção mencionada foi o crédito imobiliário, cuja política de baixa deverá ser ajustada com a extensão do prazo de write-off de 360 para 450 dias, o que pode gerar efeitos marginais nos próximos trimestres.

PDD e Custo de Crédito: Aumento na provisão com menor recuperação

Despesas Administrativas: Contínua Melhora do Índice de Eficiência

As despesas administrativas totalizaram R$ 6,6 bilhões, com queda de -2,9% t/t refletindo uma sazonalidade mais favorável em relação ao 4T24. Na comparação anual, observamos uma alta moderada de +4,4% a/a, abaixo da inflação, refletindo o contínuo esforço de redução de agências (-159 t/t e -483 a/a) e a continuidade dos esforços do banco em gestão eficiente de custos.

Com despesas crescendo em um ritmo inferior ao das receitas, o Santander continuou avançando em eficiência operacional no 1T25, com uma melhora de -0,8pp t/t e -2,5pp a/a no índice de eficiência, atingindo patamar recorde de 37,2%.

Número de Pontos de Atendimento (# de Agência e PABs; variação % t/t): Em Queda Contínua

Imposto: Beneficiado pelo Pagamento de JCP

A alíquota efetiva de imposto foi de 17,3% no 1T25, beneficiada pelo pagamento de Juros Sobre o Capital Próprio (JCP). Na comparação trimestral, a alíquota efetiva reduziu -5,7pp t/t, impulsionando um avanço sequencial de lucro, mesmo diante do recuo de -7% t/t de do lucro antes dos tributos (EBT)

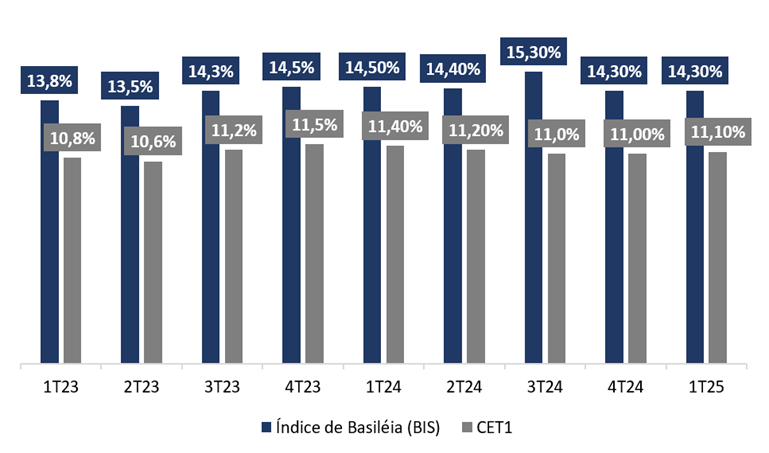

Capital: Em Níveis Elevados

O índice de Basiléia encerrou o 1T25 em 14,3%, estável na comparação trimestral (+0,06pp t/t) e com leve queda de -0,12pp a/a, refletindo o aumento dos ativos ponderados pelo risco (RWA), parcialmente compensado pelo crescimento do patrimônio de referência.

O Capital Nível 1 ficou em 12,1% (estável t/t e -0,2pp a/a), enquanto o Capital Principal atingiu 11,1% (+0,1pp t/t e -0,3pp a/a).

Índices de Capital: Leve Expansão do CET1 t/t.