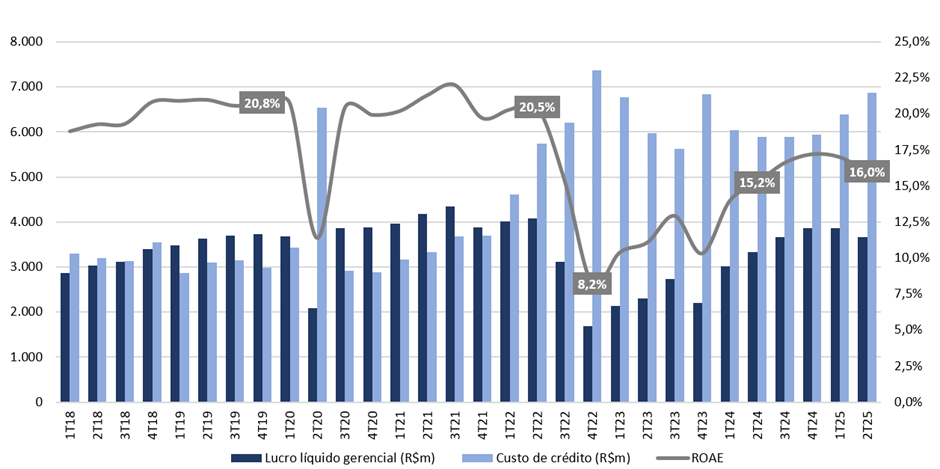

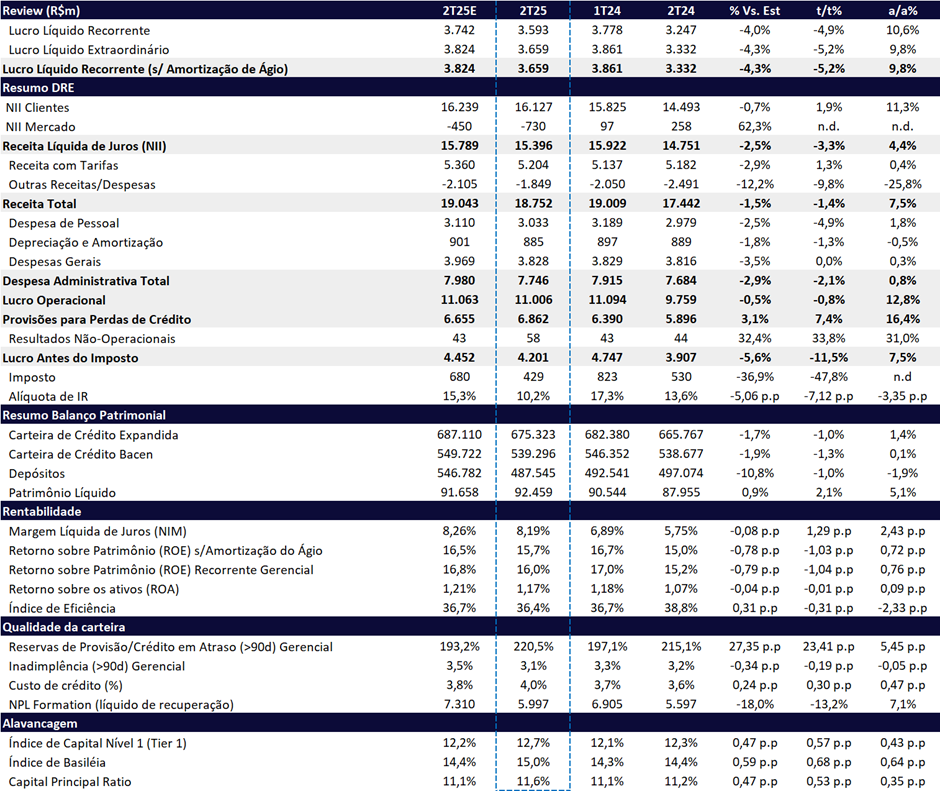

O Santander Brasil reportou um resultado do 2T25 que, embora ainda indique recuperação frente ao ano passado, trouxe sinais de alerta sobre a sustentabilidade dessa trajetória. O lucro recorrente de R$ 3,66 bilhões recuou -5,2% t/t, embora tenha crescido +9,8% a/a, ficando 3,6% abaixo do consenso e 4,3% aquém das nossas estimativas. O ROE recuou para 16,0% (-1,0 pp t/t), refletindo a pressão sobre receitas, o avanço das provisões, e uma dinâmica fraca no resultado antes dos impostos (EBT), que caiu -11,5% t/t.

Apesar de melhorias pontuais — como a queda na inadimplência, o avanço no índice de capital e o controle rigoroso das despesas operacionais —, o desempenho do trimestre reforça os desafios à frente. A quebra na sequência de melhora trimestral do lucro antes dos impostos, o aumento das despesas com PDD (diante da alta nos casos de recuperação judicial), o fraco crescimento da carteira de crédito, a dinâmica negativa da Margem com o Mercado e os impactos da Resolução 4.966 sobre receitas e provisões compõem um cenário mais desafiador para que o banco alcance sua meta de ROE de 20%. Diante disso, a gestão adiou essa meta para 2027, reconhecendo que o ambiente macroeconômico mais restritivo e o ciclo de crédito mais seletivo devem atrasar a recuperação plena da rentabilidade.

Lucro, ROAE e Custo de Crédito: Em Busca dos 20% de ROE

No 2T25, o lucro antes dos impostos (EBT) recuou -11,5% t/t, sinalizando uma deterioração da qualidade dos resultados, mesmo em comparação com o 1T25, que costuma ser sazonalmente mais fraco. Apesar da alíquota efetiva de imposto menor, a fraca geração de receitas e o aumento nas provisões comprometeram o desempenho do lucro no período. Caso a carga tributária tivesse se mantido no patamar do trimestre anterior — que já era considerado baixo —, a retração do lucro teria sido ainda mais expressiva, chegando a -13,0% t/t.

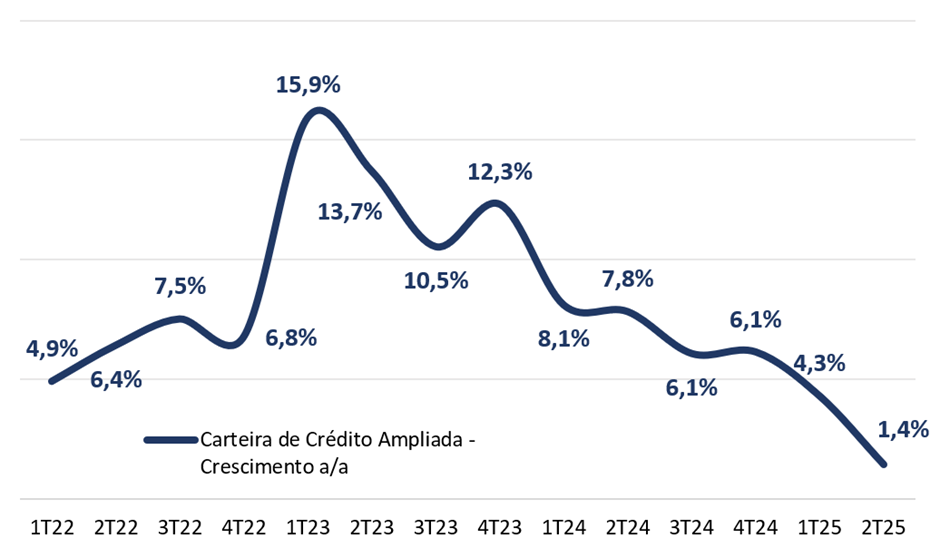

A carteira de crédito expandida do Santander recuou -1,0% t/t e avançou +1,5% a/a, totalizando R$ 676 bilhões, desempenho significativamente abaixo da média do mercado (+10,7% a/a), mas em linha com a postura mais cautelosa adotada pelo banco. No crédito, a performance mais fraca foi puxada principalmente pelo segmento de Grandes Empresas (-5,8% t/t e -13,0% a/a), pressionado pela variação cambial e pela queda nas operações de risco sacado, em função da menor demanda após o aumento do IOF sobre essas operações. Avaliamos que o Santander segue priorizando rentabilidade em vez de volume, com foco em segmentos de maior margem, como Pessoa Física de Alta Renda, Financeira, Cartões e Pequenas e Médias Empresas (PMEs).

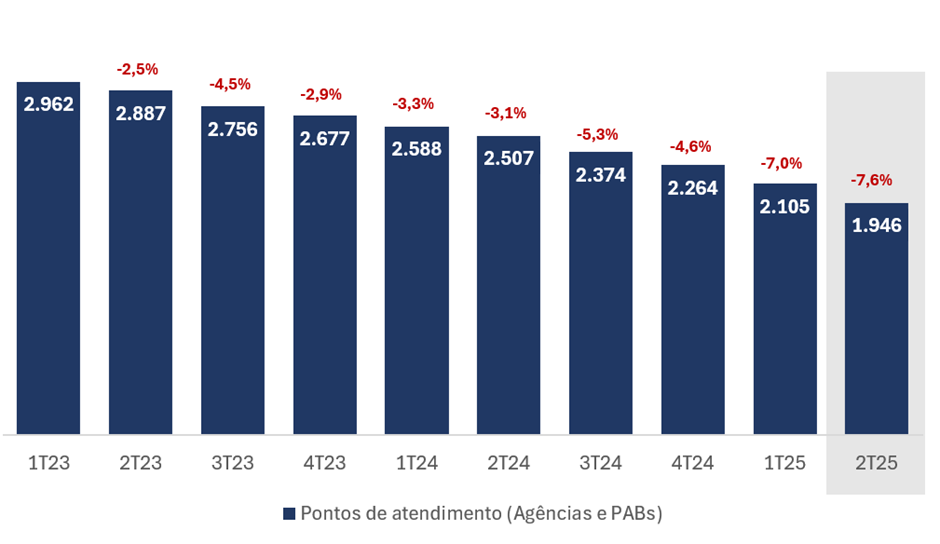

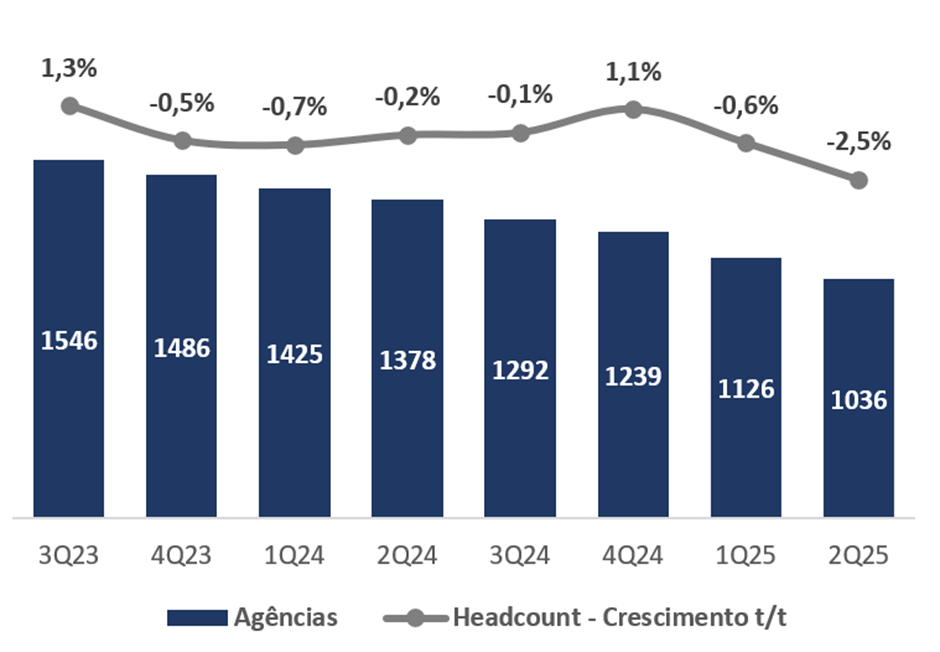

Do lado mais positivo, destacamos o rigoroso controle de despesas, que permitiu ao banco atingir o maior índice de eficiência dos últimos três anos (36,4%), refletindo a gestão eficiente de custos e o esforço contínuo de racionalização da rede física, com o número de agências caindo de 1.126 em mar/25 para 1.036 em jun/25, uma redução de -8,0% t/t e -24,8% a/a. Houve também melhora na qualidade da carteira, com a inadimplência total recuando para 3,1% (-0,2 pp t/t e -0,1 pp a/a), impulsionada principalmente pelo bom desempenho do segmento de Pessoa Física (PF), em função da política mais rigorosa de renegociação. Além disso, o índice de capital permaneceu em níveis saudáveis, alcançando 11,5% (+0,4 pp t/t e +0,3 pp a/a).

A meta de ROE de 20%, no entanto, foi adiada para 2027, segundo a própria gestão (vide relatório).

Valuation: Reiteramos COMPRA

Apesar da rentabilidade ainda em recuperação, seguimos positivos com a tese. As ações da SANB11 negociam a múltiplos atrativos:

- 6,2x P/L 2025e,

- 5,3x P/L 2026e,

- 1,0x P/VP 2025e — todos com desconto frente à média histórica.

Apesar do resultado mais fraco que esperado, reiteramos a recomendação de COMPRA frente a recente queda das ações e valuation atraente,com preço-alvo de R$ 34,30 (2026), o que implica um potencial de valorização de 29,4% frente ao último fechamento.

Além dos fundamentos locais, chamamos atenção para o bom momento do Grupo Santander globalmente, com forte geração de capital e maior disciplina alocativa. Nesse contexto, medidas de racionalização de capital têm ganhado espaço — como a recente venda do Santander Polônia e o fechamento de capital do Santander México em abril de 2023.

Dado o baixo free float do Santander Brasil (cerca de 10%) e o bom momento do Grupo, a possibilidade de um eventual fechamento de capital da operação brasileira volta ao radar. O tema foi mencionado pelo CEO no nosso último encontro e, embora não haja decisão formal, não deveria ser descartada. Em nossa visão, tal movimento poderia destravar valor relevante para os acionistas minoritários.

Santander (SANB11) | Resultado 2T25: Despesas Controladas Não Evitam Queda do Lucro em Meio a Receita Modesta

Carteira de Crédito: Queda Puxada por Grandes Empresas

No 2T25, a carteira de crédito (ampliada) do Santander apresentou leve redução sequencial (-1,0% t/t) e um avanço modesto na comparação anual (+1,5% a/a), atingindo R$ 676 bilhões – marcando um crescimento significativamente abaixo da média do mercado (+10,7% a/a), mas em linha com a postura mais cautelosa adotada pelo banco.

Conforme nossas expectativas, a performance mais fraca foi puxada pela carteira de Grandes Empresas (-5,8% t/t e -13,0% a/a), pressionada pela variação cambial e pela queda no produto de risco sacado, em função da menor demanda após o aumento de IOF sobre essas operações, que vigorou durante a maior parte do trimestre. A carteira de Pessoa Física (-1,5% t/t e -0,1% a/a) também contribuiu negativamente, refletindo reduções nas carteiras de crédito consignado (-4,2% t/t e -10,2% a/a), crédito rural (-4,9% t/t e -16,9% a/a) e crédito pessoal (-2,7% t/t e -6,1% a/a).

Em contrapartida, os destaques positivos ficaram com o segmento de Financiamento ao Consumo (+4,6% t/t e +15,8% a/a), impulsionado pela carteira de veículos, e com a carteira de PMEs (+1,0% t/t e +9,9% a/a), que seguiu beneficiada pela evolução da oferta de crédito para o segmento.

Carteira de Crédito: Desacelerando

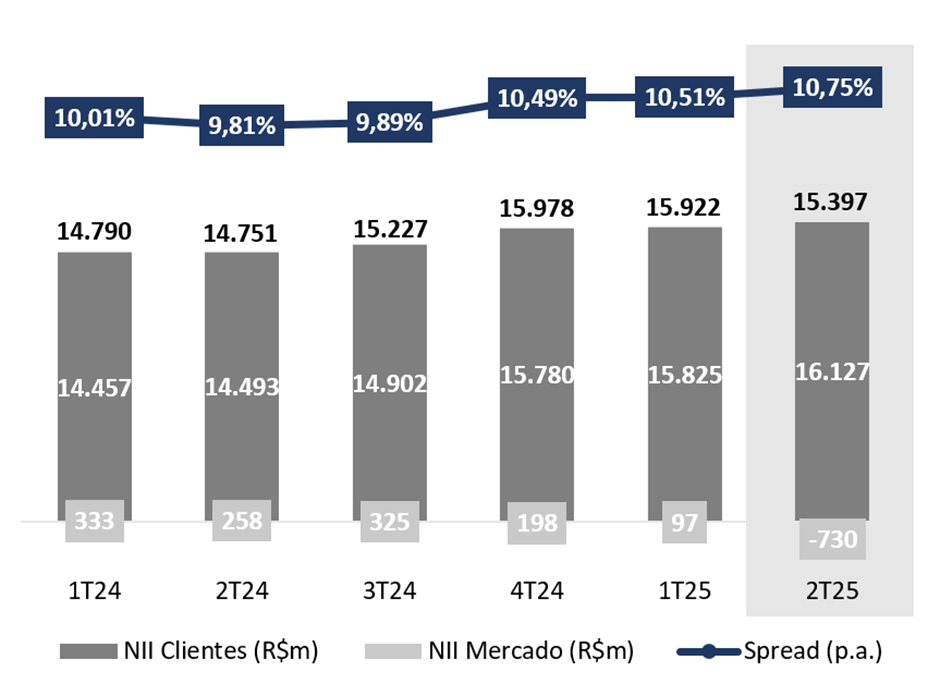

Receita Líquida de Juros (NII): Impacto Negativo do NII Mercado

A receita líquida de juros (NII) alcançou R$ 15,4 bilhões, recuando -3,3% t/t, mas ainda com alta modesta de +4,4% a/a, superando o crescimento anual da carteira de crédito. O resultado foi impactado pelo desempenho negativo da margem com mercado, parcialmente compensado pela dinâmica positiva da margem com clientes.

Margem com Clientes (NII Clientes): A linha somou R$ 16,1 bilhões, com alta de +1,9% t/t e +11,3% a/a. O crescimento, bem acima da carteira, foi impulsionado por maiores spreads (+0,24pp t/t e +0,94pp a/a), refletindo a disciplina na política de preços, e compensando a retração no volume médio (-1,0% t/t e +1,9% a/a).

Margem com o Mercado (NII Mercado): A linha foi negativamente impactada por uma queda dos resultados de tesouraria e pela alta da Selic, já que o banco passou a adotar hedge contra variações de juros apenas nas novas operações a partir do 3T24. O resultado ficou negativo em -R$ 730 milhões, vindo bastante abaixo de nossas estimativas (-62,3% vs. Est. Genial).

NII e Spreads: Aumento de Spread Impulsiona Expansão de NII a/a

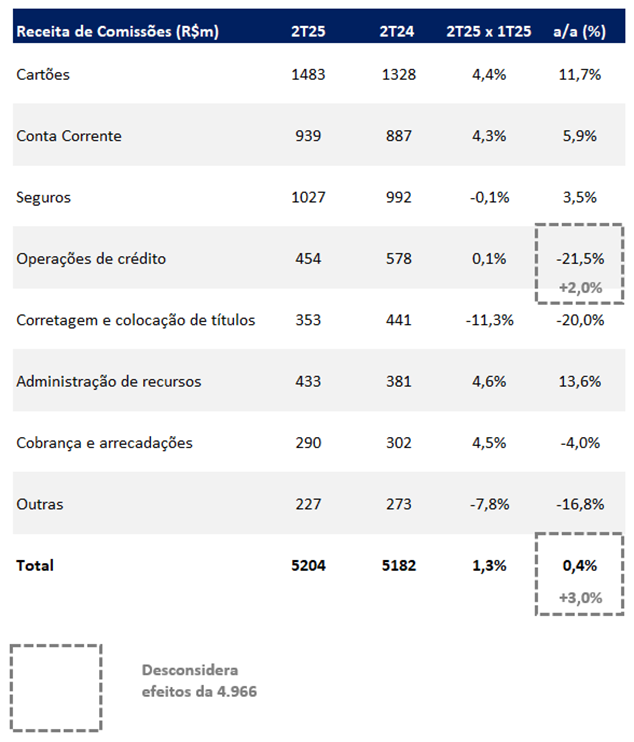

Receita de Tarifas: Comparação Anual Impactada por Efeitos da 4.966

A receita com tarifas totalizou R$ 5,2 bilhões, apresentando um desempenho inferior às nossas projeções (-2,9% vs. Est. Genial). Na comparação trimestral, houve alta de +1,3% t/t, impulsionada pelo desempenho de cartões (+4,4% t/t), contas correntes (+4,3% t/t) e consórcios (+6,5% t/t), refletindo uma sazonalidade mais favorável no trimestre.

Na comparação anual, a linha permaneceu praticamente estável (+0,4% a/a), impactada pelos efeitos da adoção da Resolução 4.966, que passou a classificar algumas receitas de operações de crédito na margem financeira. Desconsiderando esse efeito, as receitas de operações de crédito teriam crescido +2,0% a/a e o total de tarifas teria avançado +3,0% a/a.

Receita de Comissões: Crescimento Impactado por Efeitos da 4.966

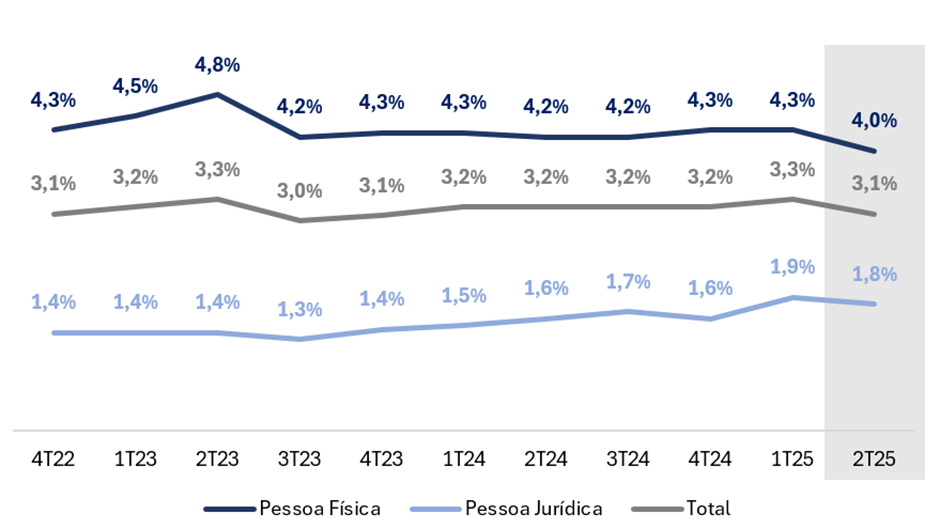

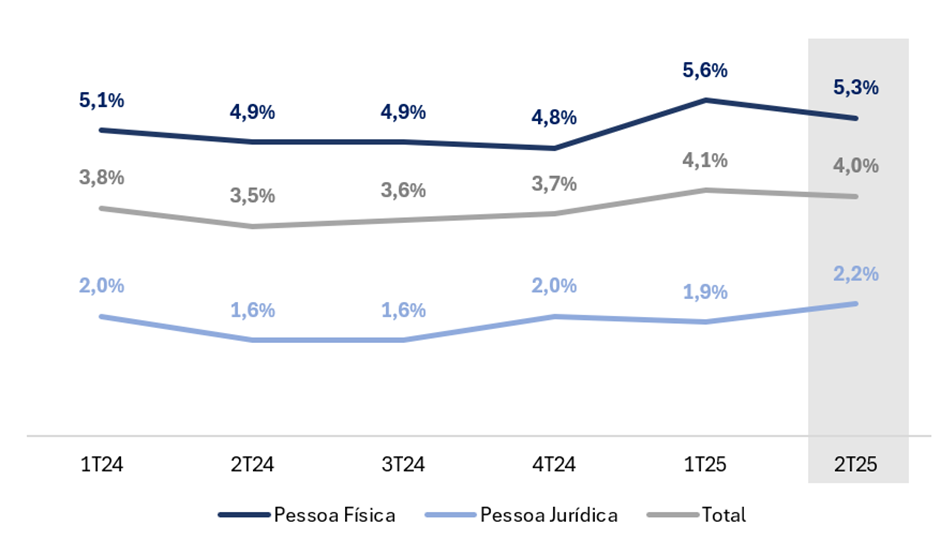

Inadimplência: Melhora dos Indicadores de Inadimplência

A inadimplência acima de 90 dias atingiu 3,1% no 2T25, queda de -0,2 pp t/t e -0,1 pp a/a. A melhora foi puxada pelos segmentos de Pessoa Física (-0,3 pp t/t e -0,3 pp a/a) e PMEs (-0,4 pp t/t e -0,2 pp a/a), beneficiados pela política mais rigorosa de renegociação, que levou a um maior volume de baixas no trimestre. Já no segmento de Pessoa Jurídica, a inadimplência alcançou 1,8%, com queda de -0,1 pp t/t, mas alta de +0,2 pp a/a.

A inadimplência entre 15 e 90 dias atingiu 4,0%. O indicador recuou -0,1 pp t/t, impulsionado pela melhora em Pessoa Física (-0,3 pp t/t), recuperando parte da alta sazonal observada no 1T25. Na comparação anual, contudo, o indicador avançou +0,5 pp a/a, refletindo principalmente o aumento no segmento de Pessoa Jurídica (+0,6 pp a/a), com destaque para PMEs (+0,7 pp a/a), pressionadas pelo ambiente macroeconômico mais adverso, marcado por juros elevados e crescimento nos pedidos de recuperação judicial.

Inadimplência (> 90 dias) por Segmento: Melhora em PF e PJ

Inadimplência (15-90 dias) por Segmento: Piora Puxada por PJ

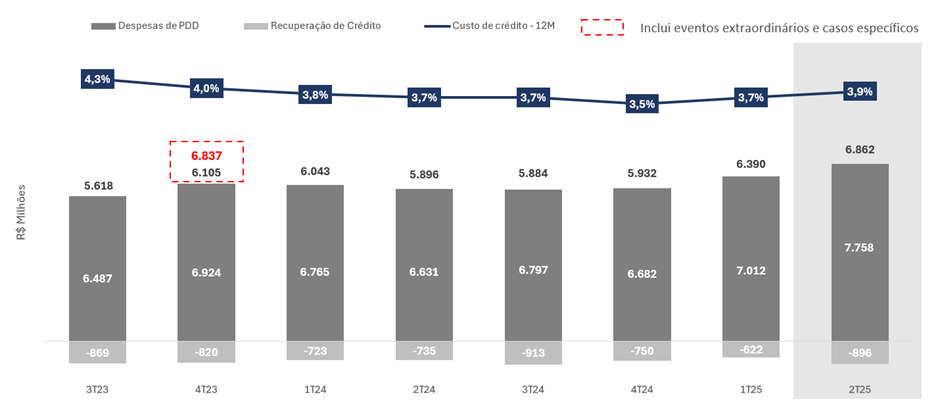

Despesas com Provisão (PDD): Alta Puxada por Ambiente Desafiador e Aumento de Pedidos de RJ

As provisões para devedores duvidosos (PDD) totalizaram R$ 6,9 bilhões no 2T25, avanço de +7,4% t/t e +16,4% a/a, ficando 3,1% acima de nossas projeções. O crescimento reflete principalmente a alta de casos de recuperação judicial em empresas e no agronegócio, levando a um aumento da perda esperada nessas carteiras. Adicionalmente, as mudanças no modelo de provisionamento com a implementação da Resolução nº 4.966 também contribuiu para pressionar a evolução das provisões na comparação anual.

As despesas de provisão aumentaram +10,6% t/t e +17,0% a/a, parcialmente compensadas pela maior recuperação de créditos no período. As receitas de recuperação (R$ 896m) cresceram +44,1% t/t e +21,8% a/a, beneficiadas pela venda de um portfólio baixado para prejuízo de R$ 3,8 bilhões, que gerou aproximadamente R$ 200 milhões em receitas. O custo de crédito alcançou 3,9%, alta de +0,2 pp t/t e +0,4 pp a/a.

O write-off atingiu R$ 8,0 bilhões (1,5% da carteira), crescimento expressivo de +31,5% t/t e +34,6% a/a, refletindo uma postura mais rigorosa em renegociações, que elevou o volume de baixas no trimestre, principalmente nas carteiras de cartão de crédito e PMEs.

A carteira renegociada somou R$ 45 bilhões, com retração de -8,0% t/t e -17,2% a/a, reforçando a postura mais conservadora do banco na condução das renegociações e indicando maior severidade na avaliação da qualidade de crédito, em linha com a estratégia de preservar a saúde da carteira.

PDD e Custo de Crédito: Aumento na provisão apesar da maior recuperação

Despesas Administrativas: Melhor Índice de Eficiência dos Últimos Três Anos

As despesas administrativas somaram R$ 7,7 bilhões no 2T25, registrando queda de -2,1% t/t, refletindo principalmente menores despesas de pessoal (-4,9% t/t). A redução foi apoiada pela diminuição do headcount, que recuou para 54k colaboradores (-2,5% t/t e -2,1% a/a), em linha com as iniciativas de eficiência e a otimização do parque de agências, além da redução em encargos e remuneração, que costumam ser sazonalmente maiores no 1T25.

Na comparação anual, as despesas permaneceram praticamente estáveis (+0,8% a/a), resultado do trabalho de redução de agências e PABs (-159 t/t e -561 a/a) e da continuidade dos esforços empregados em gestão eficiente de custos.

Com as despesas crescendo em ritmo inferior ao das receitas, o Santander seguiu avançando em eficiência operacional. O índice de eficiência melhorou -0,4 pp t/t e -2,5 pp a/a, alcançando 36,4%, o menor patamar dos últimos três anos.

Número de Pontos de Atendimento (# de Agência e PABs; variação % t/t): Em Queda Contínua

Número de Agências: Caminhando Para Menos de 1000 Agências

Imposto: Alíquota Menor Suaviza Queda do Lucro

A alíquota efetiva de imposto foi de 10,2% no 2T25, favorecida pelo pagamento de Juros sobre Capital Próprio (JCP). Apesar da forte redução sequencial da alíquota (-7,1 pp t/t), o efeito não foi suficiente para neutralizar o recuo de -11,5% t/t do lucro antes dos tributos (EBT), ainda que tenha contribuído para suavizar a queda do lucro líquido no período.

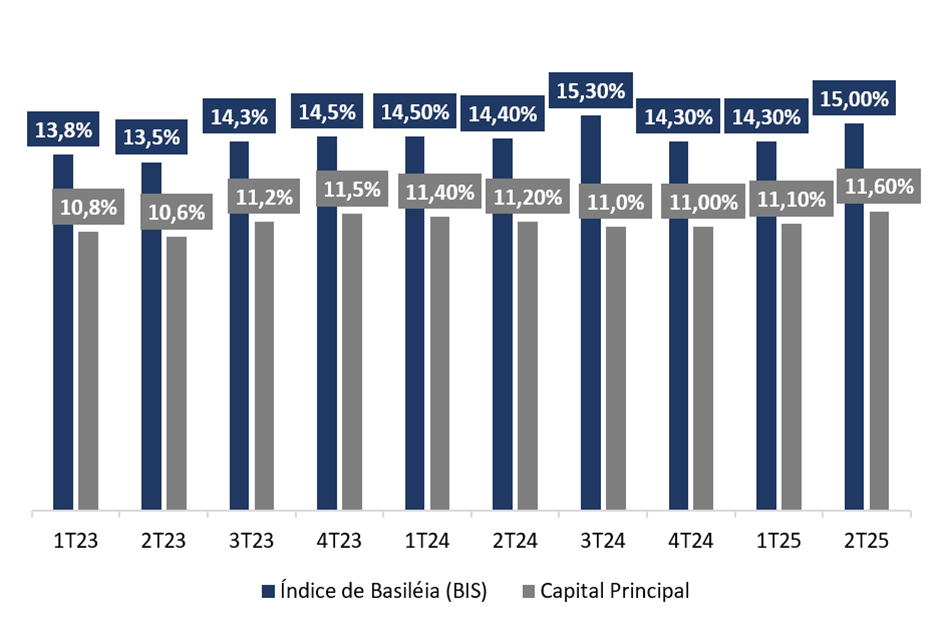

Capital: Boa Evolução Trimestral

O índice de Basileia encerrou o 2T25 em 15,0%, alta de +0,7 pp t/t pelo lucro do trimestre e pela redução de -0,8% nos ativos ponderados pelo risco (RWA). Na comparação anual, a alta de +0,6pp a/a reflete o crescimento de +9,6% do patrimônio de referência, parcialmente compensado pelo aumento de +4,9% dos RWA.

O Capital Nível 1 ficou em 12,7% (+0,6pp t/t e +0,4pp a/a), enquanto o Capital Principal atingiu 11,6% (+0,5pp t/t e +0,4pp a/a).

Índices de Capital: Alta t/t e a/a.