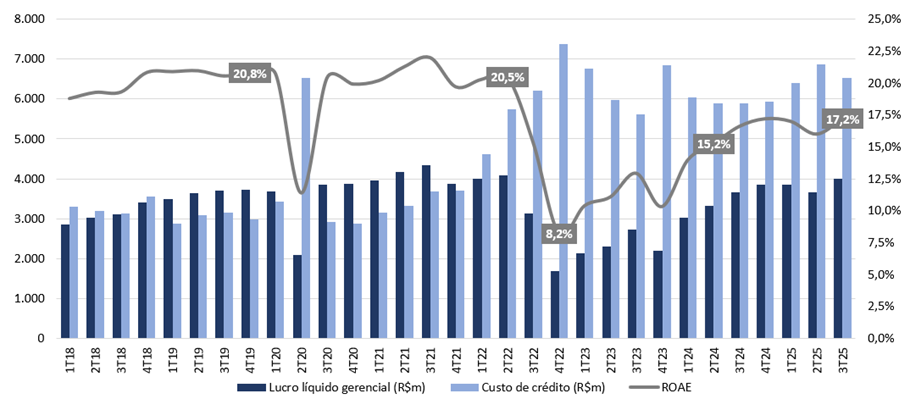

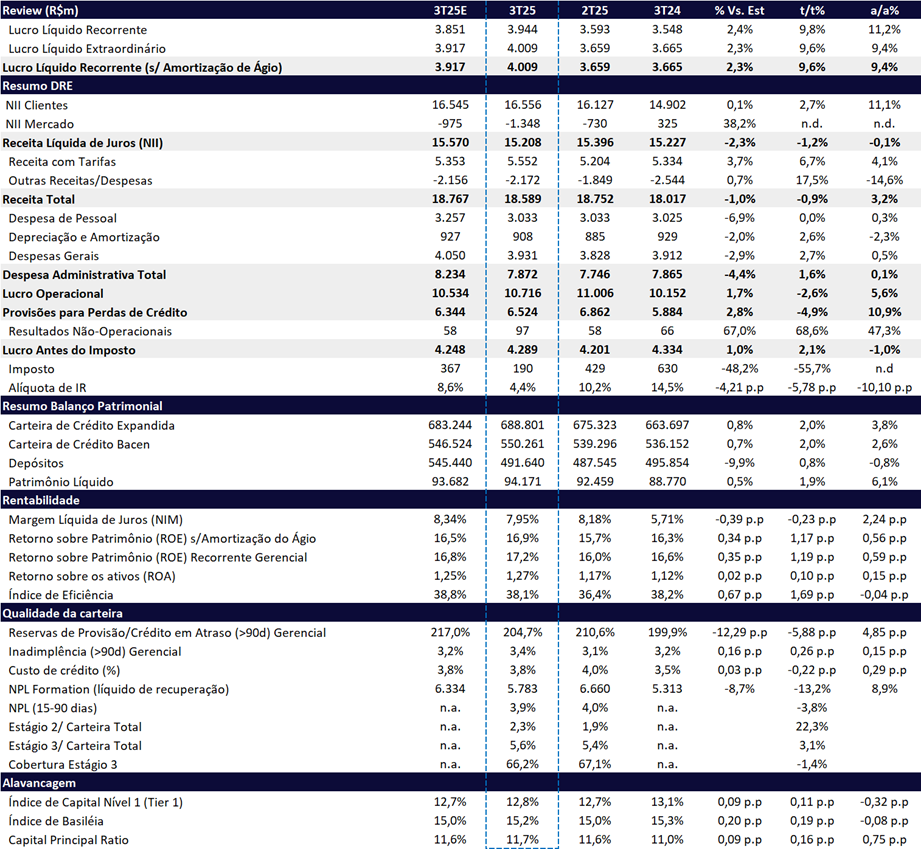

Lucro de R$ 4,0 bi (+9,6% t/t; +9,4% a/a), superando o consenso em 6,6%, com ROE de 17,5%

O Santander Brasil abriu a temporada de resultados dos bancos com um balanço positivo. O lucro líquido recorrente alcançou R$ 4,0 bilhões no 3T25, representando alta de +9,6% t/t e +9,4% a/a — em linha com nossas estimativas e 6,6% acima do consenso de mercado. O desempenho do trimestre reflete uma recuperação sequencial após um 2T25 mais fraco, pressionado por provisões elevadas e receitas mais fracas. Após dois trimestres consecutivos de queda, a rentabilidade voltou a crescer, com ROE em 17,2%, expansão de +1,19 pp t/t e +0,59 pp a/a.

A melhora trimestral foi sustentada pelos seguintes vetores:

- Provisões (PDD): queda de -4,9% t/t, refletindo a normalização frente ao reforço adicional realizado no 2T25 e o bom desempenho das novas safras.

- Margem Financeira com Clientes (NII): avanço de +2,7% t/t e 11% a/a, acima do crescimento da carteira de crédito, impulsionado pelo maior número de dias úteis e pela melhora do funding e mix de crédito, contribuindo para o aumento do spread.

- Alíquota de Imposto: menor no trimestre, beneficiada por maior volume de JCP e pelo impacto positivo da TJLP.

- Receitas de Serviços: alta de +6,7% t/t, puxada por cartões, seguros, consórcios e corretagem.

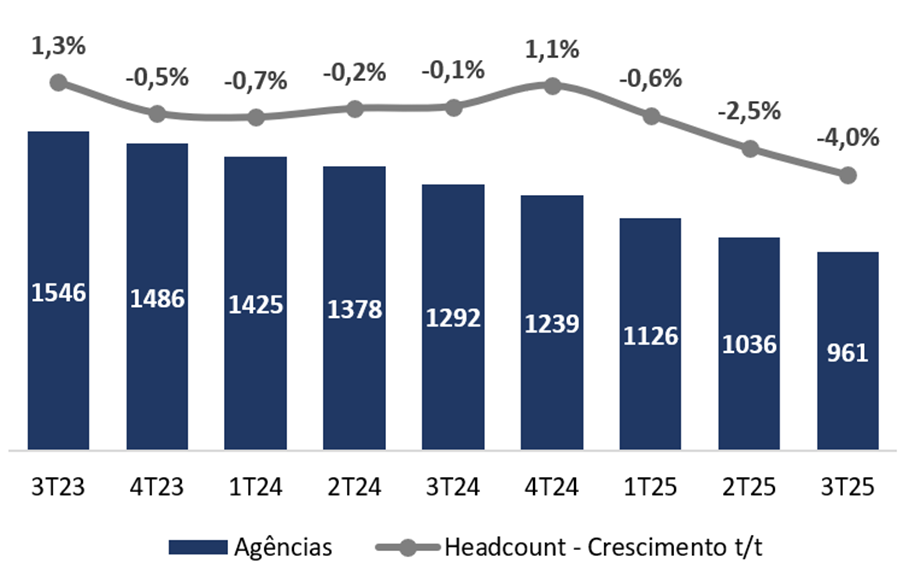

- Despesas: controle efetivo, com leve alta trimestral de +1,6% t/t e estabilidade anual (+0,1% t/t), refletindo melhorias de eficiência, redução de headcount e fechamento de agências.

Lucro, ROAE e Custo de Crédito: Em Busca dos 20% de ROE

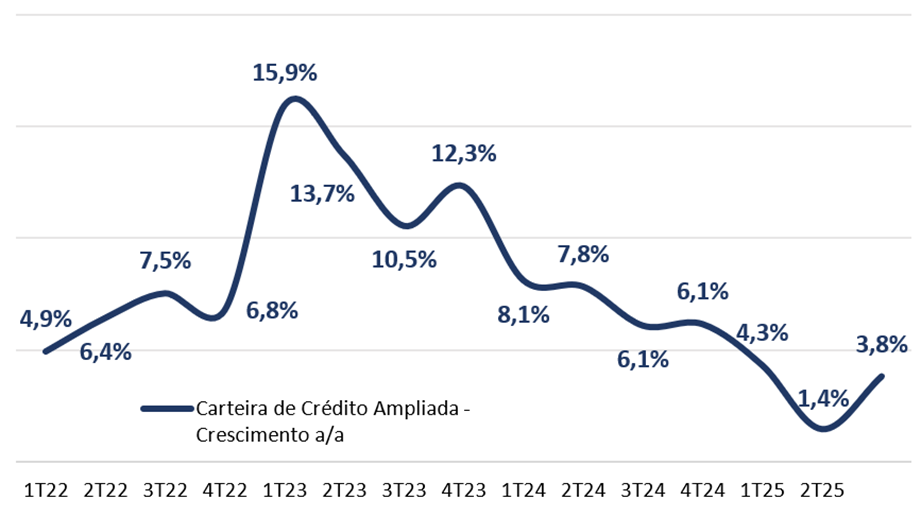

A carteira de crédito expandida do Santander avançou apenas +2,0% t/t e +4,8% a/a, totalizando R$ 688,8 bilhões, ainda abaixo da média do mercado (~10% a/a), mas mostrando aceleração em relação aos trimestres anteriores. O crescimento foi liderado por Pequenas e Médias Empresas (+3,6% t/t; +13,0% a/a) e Grandes Empresas (+4,8% t/t; -2,4% a/a), com destaque para as linhas de risco sacado e capital de giro. A carteira de Pessoa Física permaneceu praticamente estável (+0,1% t/t; -0,7% a/a), com destaque para o desempenho em cartões de crédito e crédito imobiliário, parcialmente compensado pela retração em crédito consignado. O banco deve manter abordagem seletiva e conservadora na originação, priorizando segmentos de melhor risco-retorno. Ainda assim, foi um dos primeiros a ajustar seu apetite de crédito para este ciclo de crédito e as novas safras estão vindo mais saudáveis, o que o coloca em posição favorável para retomar o crescimento à medida que o ambiente de crédito melhore.

Do lado um pouco mais negativo, a Margem com o Mercado apresentou resultado negativo de R$ 1,3 bilhão (vs. R$ 730 milhões no 2T25), impactada pelo maior número de dias úteis e pela sensibilidade negativa ao patamar elevado da Selic.

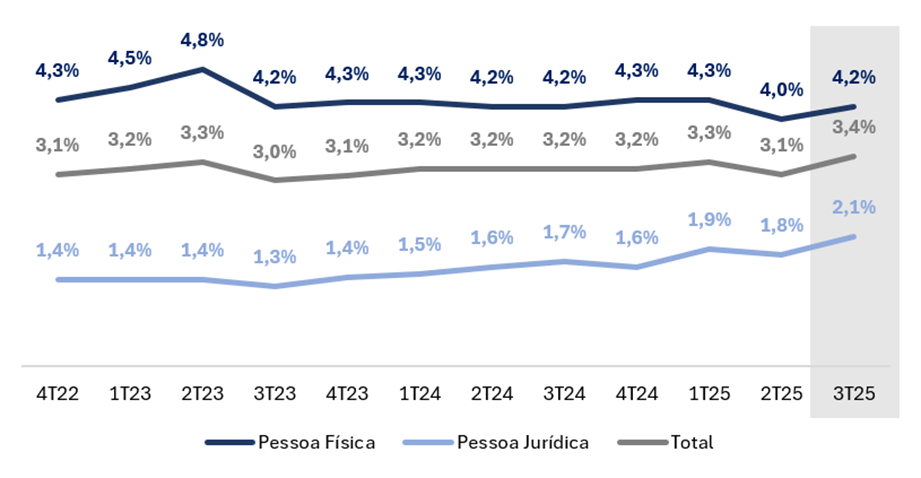

O índice de inadimplência acima de 90 dias atingiu 3,4% no 3T25 (+0,3 pp t/t; +0,1 pp a/a), refletindo efeitos residuais da deterioração de curto prazo observada no primeiro semestre, concentrada em Pessoa Física (carteira renegociada), agronegócio, PMEs e em um caso pontual no atacado, que acreditamos ser o caso da Ambipar que entrou com o pedido de recuperação judicial. Já a inadimplência de curto prazo (15–90 dias) melhorou, recuando para 3,9% (-0,1pp t/t e +0,3pp a/a), indicando melhor performance das novas safras.

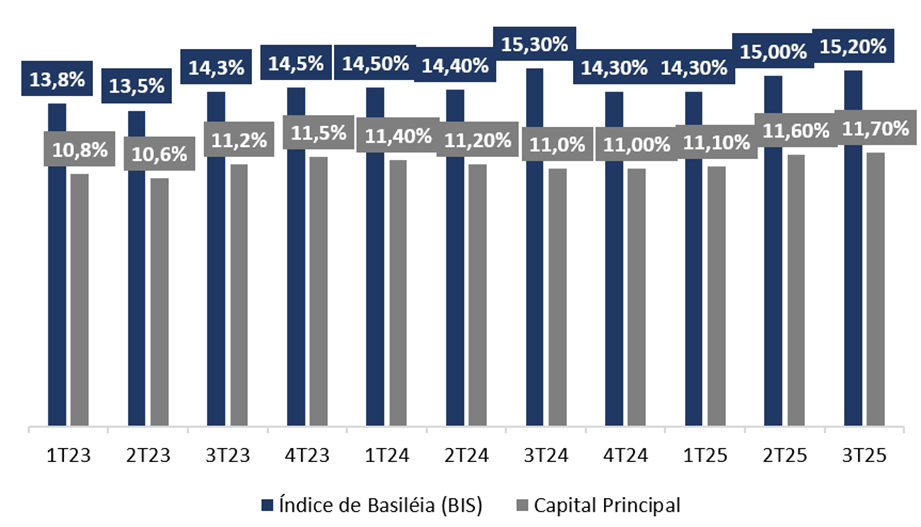

Destacamos também o índice de capital principal, que se manteve em níveis confortáveis, atingindo 11,7% no 3T25, alta de +0,16 pp t/t e +0,75 pp a/a, impulsionado principalmente pela retenção de lucro.

A trajetória do banco reflete uma recuperação gradual na rentabilidade, resultado das mudanças estratégicas adotadas nos últimos anos e, mais recentemente, da adoção de uma postura mais conservadora, que antecipou a deterioração do ciclo de crédito antes dos concorrentes. Essa abordagem pode permitir uma retomada mais ágil da expansão, à medida que o ambiente macroeconômico se torne mais favorável.

Valuation: Reiteramos COMPRA

Após o sólido resultado, estamos mais confiantes com a tese do Santander. As ações da SANB11 negociam a múltiplos atrativos:

- 7,2x P/L 2025e,

- 6,1x P/L 2026e,

- 1,14x P/VP 2025e — todos com desconto frente à média histórica.

Reiteramos a recomendação de COMPRA com preço-alvo de R$ 37,90, o que implica um potencial de valorização de 26,0% frente ao último fechamento.

Além dos fundamentos locais, chamamos atenção para o bom momento do Grupo Santander globalmente, com forte geração de capital e maior disciplina alocativa. Nesse contexto, medidas de racionalização de capital têm ganhado espaço — como a recente venda do Santander Polônia e o fechamento de capital do Santander México em abril de 2023.

Dado o baixo free float do Santander Brasil (cerca de 9%) e o bom momento do Grupo, a possibilidade de um eventual fechamento de capital da operação brasileira voltou ao radar. O tema foi mencionado pelo CEO no nosso último encontro e, embora não haja decisão formal, não deveria ser descartada. Em nossa visão, tal movimento poderia destravar valor relevante para os acionistas minoritários e deve depender do valution do banco brasileiro versos a matriz espanhola e de certa forma com o cenário eleitoral que deve adicionar volatilidade as ações do Santander Brasil.

Santander (SANB11) | Resultado 3T25: Menores Provisões e Menor Imposto Sustentam Lucro

Carteira de Crédito: Retomada Sequencial Sustentada por PMEs e Atacado

A carteira de crédito expandida do Santander cresceu +2,0% t/t e +3,8% a/a, totalizando R$ 688,8 bilhões, mostrando aceleração frente aos trimestres anteriores, mas ainda que abaixo da média do sistema financeiro (~10% a/a).

O avanço foi impulsionado por Pequenas e Médias Empresas (+3,6% t/t; +13,0% a/a) e Grandes Empresas (+4,8% t/t; -2,4% a/a), com destaque para as linhas de risco sacado e capital de giro. A carteira de Pessoa Física permaneceu estável (+0,1% t/t; -0,7% a/a), com crescimento em cartões de crédito (+3,7%) e crédito imobiliário (+2,9%), compensados pela queda no crédito consignado (-3,9%), reflexo da seletividade no crédito. Em nossa visão, o banco mantém uma postura seletiva e voltada à rentabilidade, priorizando segmentos de maior margem, como alta renda, financeira, cartões e PMEs.

Carteira de Crédito: Baixo Crescimento, mas Aceleração

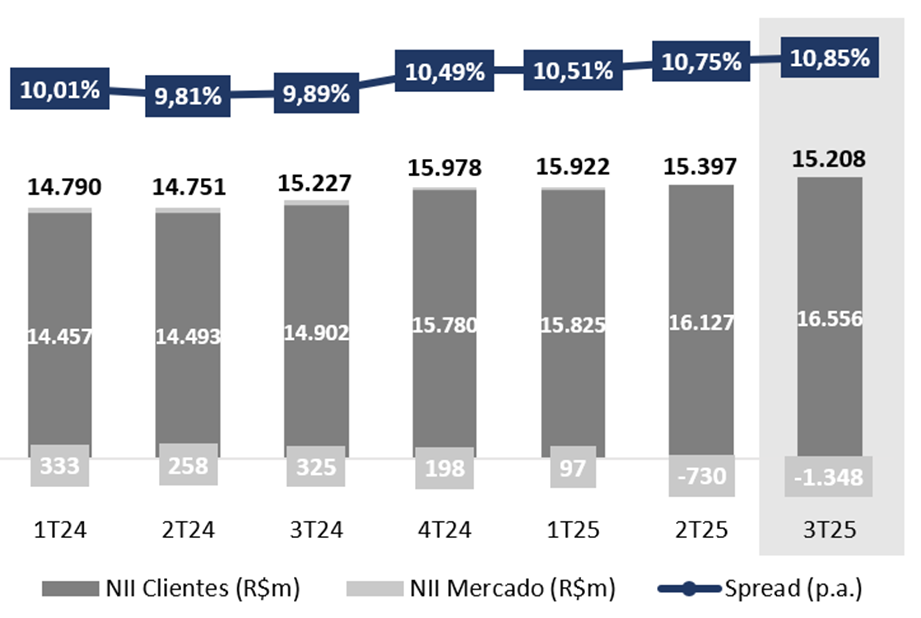

Receita Líquida de Juros (NII): Pressão do NII Mercado Compensa Parcialmente o Avanço com Clientes

A receita líquida de juros (NII) totalizou R$ 15,2 bilhões, queda de -1,2% t/t e estabilidade anual (-0,1% a/a), impactada pela piora da margem com o mercado, parcialmente compensada pela expansão do NII com clientes.

A margem com clientes avançou +2,7% t/t e +11,1% a/a, atingindo R$ 16,6 bilhões, beneficiada impulsionado pelo maior número de dias e pelo melhor mix, contribuindo para o aumento do spread. Já a margem com o mercado apresentou novo recuo, com resultado negativo de R$ – 1,3 bilhão (vs. -R$ 730 milhões no 2T25), pressionada pelo maior número de dias úteis e pela sensibilidade negativa às taxas de juros mais altas. Com expectativas de queda na taxa de juros e hedge das novas originações a partir do 3T24, esperamos que essa linha melhore ao longo de 2026.

NII e Spreads: Dinâmica Ruim para NII Mercado Impacta Crescimento Sequencial

Receita de Serviços: Forte Recuperação com Destaque para Cartões e Seguros

A receita com tarifas somou R$ 5,55 bilhões, crescimento de +6,7% t/t e +4,1% a/a, impulsionada por cartões (+5,7% t/t; +14,4% a/a), seguros (+11,8% t/t; +8,5% a/a) e mercado de capitais (+20,5% t/t; +21,6% a/a).

Na comparação anal, se excluísse o efeito da Resolução CMN nº 4.966/21, as receitas de tarifas teriam crescido +6,5% a/a.

Inadimplência: Piora na Inadimplência (90d), mas Queda na Inadimplência Curta (15-90d)

O índice de inadimplência acima de 90 dias atingiu 3,4% no 3T25 (+0,3 pp t/t; +0,1 pp a/a), refletindo efeitos residuais da deterioração da inadimplência curta (15-90 dias) observada no 1S25, concentrada na carteira renegociada de Pessoa Física, agronegócio, PMEs e um caso pontual no atacado, que acreditamos se tratar da Ambipar (R$ 663m).

Por outro lado, a inadimplência de curto prazo (15–90 dias) melhorou, recuando -0,1 pp t/t para 3,9%, sinalizando melhor performance das novas safras.

Inadimplência (> 90 dias) por Segmento: Aumento em Todas as Modalidades

Provisões para Créditos de Liquidação Duvidosa (PDD): Redução Após Reforço do Trimestre Anterior

As despesas com provisões (líquidas de recuperação) totalizaram R$ 6,5 bilhões, queda de -4,9% t/t, refletindo a normalização após o reforço realizado no 2T25 e a melhora da performance das novas safras. Na comparação anual, houve alta de +10,9% a/a, ainda influenciada pelo ambiente macroeconômico restritivo, piora da qualidade dos ativos e pelos efeitos metodológicos da Resolução 4.966.

O write-off totalizou R$ 4,9 bilhões no 3T25, recuo expressivo de -39,0% t/t e -13,5% a/a, refletindo a antecipação de baixas para prejuízo realizadas no trimestre anterior.

A carteira renegociada somou R$ 45,2 bilhões, apresentando leve alta de +0,9% t/t e queda de -13,0% a/a, em linha com a política mais rigorosa de renegociações adotada pelo banco, que desde 2024 estão exigindo o pagamento parcial em caixa das dívidas para renegociar o crédito.

Despesas Administrativas: Positivo, Refletindo Ajustes de Headcount e Footprint

As despesas administrativas e de pessoal somaram R$ 6,5 bilhões, praticamente estáveis (+1,6% t/t; +0,1% a/a), mesmo com o reajuste do dissídio coletivo.

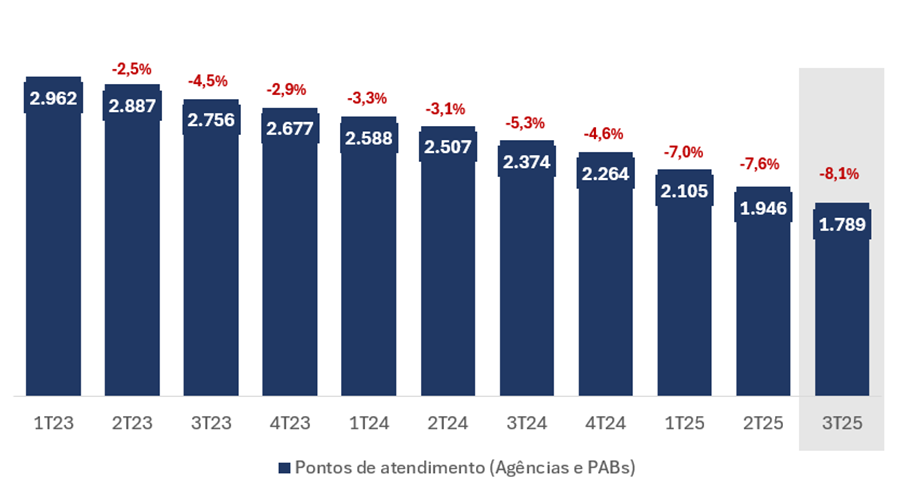

No trimestre, as despesas foram pressionadas por maiores gastos com depreciação e amortização, reflexo do aumento dos investimentos em tecnologia. Em relação ao ano anterior, a manutenção das despesas em patamar estável reflete o efeito positivo da redução de headcount e do fechamento de agências e PABs, além dos ganhos de eficiência operacional e otimização de processos.

As despesas de pessoal foram beneficiadas pela realocação de cerca de 1,3 mil funcionários para outra empresa do grupo, enquanto as despesas administrativas aumentaram devido ao início do pagamento por serviços prestados por essa empresa. Além disso, houve queda nas despesas de marketing, por efeito sazonal, e redução de aluguéis, acompanhando a estratégia de fechamento de agências.

Número de Pontos de Atendimento (# de Agência e PABs; variação % t/t): Em Queda Contínua

Número de Agências: 3T25 Rompe Barreira de 1000 Agências

Imposto: Alíquota Menor

A alíquota efetiva de imposto ficou em apenas 4,4% (-5,8pp t/t), refletindo o maior volume de Juros sobre Capital Próprio (JCP) e o impacto positivo da alta da TJLP. No trimestre, a companhia distribuiu R$ 2,0 bilhões em JCP, frente a R$ 1,5 bilhão no 2T25, contribuindo para a redução da carga tributária efetiva. Outras otimizações de imposto incluem investimento em bonds com isenção fiscal.

Capital: Índices em Níveis Confortáveis com Sólida Geração Orgânica

O índice de capital principal encerrou o trimestre em 11,7%, avanço de +0,16 pp t/t e +0,75 pp a/a, sustentado pela retenção de lucros e crescimento moderado dos ativos ponderados pelo risco (RWA). O índice de Basileia ficou em 15,2% (+0,19 pp t/t e -0,08 pp).

Índices de Capital: Incremento t/t e a/a